günlük

günlük

1 Ekim 2014

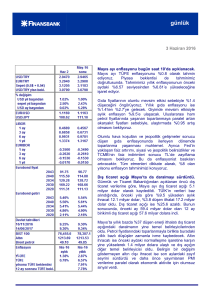

Uzun süredir beklenen enerji zamları açıklandı.

Enerji Bakanlığından yapılan açıklamaya göre, hem

doğal gaz hem de elektrik fiyatlarında %9 oranında artış

yapılacak. Ekim 2012’deki zamların ardından sadece,

elektrikte %0.5 ve doğalgazda %2 oranlarında küçük

ayarlamalar yapılmıştı. Aynı dönemdeki kur artışının

%20’yi aştığı düşünülünce, bu zamlar maliyet

artışlarının işaret ettiğinden düşük kalmış görünüyor.

Hesaplarımıza göre, zamlar Ekim enflasyonuna

doğrudan 40 baz puan ekleyecek. Buna bağlı olarak,

yılsonu enflasyon tahminimizi mekanik biçimde 0.4

yüzde puan artırdığımızda, tahminimiz %9’dan %9.4’e

yükseliyor. Ancak elektrik ve doğalgazın pek çok ürün

için bir maliyet unsuru olduğunu değerlendirince, dolaylı

etkilerin belirgin olması muhtemeldir.

Bizim görüşümüze göre, enflasyon beklentilerinde ve

fiyatlama

davranışlarında

oluşacak

bozulmalar

TCMB’nin bir politika tepkisi vermesini gerektirecektir.

Aksi takdirde, TCMB’nin enflasyonu düşürerek hedefe

yaklaştırması 2015’te de mümkün olmayabilir.

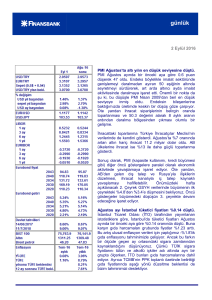

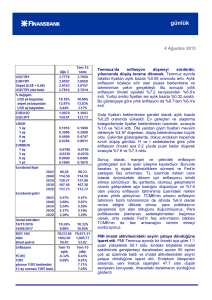

Ağustos’taki artışa rağmen, dış ticaret açığındaki

daralma eğilimi sürüyor. Ağustos ayı dış ticaret açığı

8 milyar dolar oldu. Böylelikle bizim 8.5 milyar dolarlık

tahminimizin altında gerçekleşen açık, 7 milyar dolar

olan piyasa beklentisinin ise bir hayli üzerinde kaldı.

Aylık ihracat geçen yıla göre %2.9 artarak 11.7 milyar

dolar, ithalatsa %7 artarak 20.2 milyar dolar olarak

kaydedildi. Dış ticaret açığındaki artış ise %13.5 oldu.

Bunun sonucunda, Temmuz’da 85.4 milyar dolar olan

dış ticaret açığı 86.3 milyar dolara yükseldi.

Haziran’daki

88.8

milyar

dolar

seviyesiyle

karşılaştırıldığındaysa, açık bu seviyenin hala bir hayli

altında görünüyor.

Daha önceki yorumlarımızda da belirttiğimiz gibi, kayan

bayram tatilleri yılın bu dönemindeki verileri ciddi

şekilde etkiliyor. Temmuz’da dış ticaret açığında

görülen büyük düşüşün ardından, Ağustos ayında bir

düzeltme görüldü. Buna karşın Ağustos dış ticaret

açığının Temmuz seviyesine göre bir hayli düşük

olması, açıktaki daralma trendinin sürdüğüne işaret

ediyor.

günlük

Jeopolitik gelişmeler Türkiye’nin ihracatını etkilemeye devam ediyor. Irak’a ihracat Ağustos’ta yıllık

bazda %26 azalırken, yılın ilk sekiz ayında da %5 azalma görüldü. Ancak Ağustos’taki düşüş,

Temmuz’daki %45’lik düşüşe göre daha küçük oldu. TCMB’nin banka ekonomistleriyle yaptığı son

toplantıda, yüksek frekanslı verilerin son dönemde Irak’a yapılan ihracatta iyileşme gösterdiği

belirtilmişti. Bu doğrultuda, önümüzdeki aylarda burada daha fazla toparlanma görebiliriz.

Sonuç olarak, Ağustos’ta dış ticaret açığının artış göstermesini bir defalık bir gelişme olarak

değerlendiriyor; açığın daralma eğiliminin devamını bekliyoruz. 2014 yılı dış ticaret açığı tahminimiz

ise 79 milyar dolar.

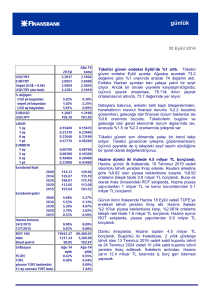

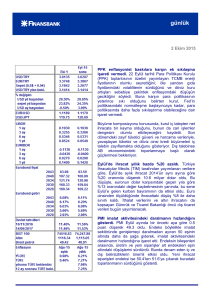

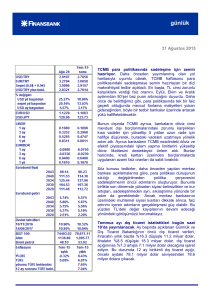

Hazine dünkü iki ihalede 3.3 milyar TL borçlandı. Hazine, günün ilk ihalesinde, 13 Temmuz 2016

vadeli iki yıllık gösterge tahvili yeniden ihraç ederek, Reuters anketine göre %10.02 olan piyasa

beklentisine karşılık, %10.01 ortalama bileşik faizle 0.7 milyar TL borçlandı. Buna ek olarak, ihale

öncesindeki ROT satışlarda, Hazine piyasa yapıcılardan 0.7 milyar TL ve kamu kurumlarından 0.1

milyar TL borçlandı.

Günün ikinci ihalesinde, Hazine 24 Temmuz 2024 vadeli sabit kuponlu tahvili yeniden ihraç etti.

Hazine ihalede, %10.03’lük piyasa beklentisine karşı, %9.95’lik ortalama bileşik faizle 1 milyar TL

borçlandı. Hazine ayrıca ROT satışlarda, piyasa yapıcılardan 0.7 milyar TL borçlandı.

Dünkü ihraçlarda, Hazine toplam 3.3 milyar TL borçlandı. Hatırlanacağı gibi, Hazine önceki gün de

4.5 milyar TL borçlanmıştı. İhalelerin ardından, Hazine bugün 12.4 milyar TL tutarında iç borç geri

ödemesi yapacak.

Veri gündemi

Çarşamba günü yurtiçinde Eylül ayı TİM ihracatı, İTO tüketici fiyatları ve PMI göstergeleri

açıklanacak. ABD’de Eylül ayı ADP istihdam değişimi (Beklenti: 202 bin), Eylül ayı ISM imalat sanayi

endeksi (Beklenti: 58.0), Eylül ayı imalat sanayi PMI ve Ağustos ayı inşaat harcamaları (Beklenti:

%0.4) verileri yayımlanacak. Euro Bölgesinde ise Eylül ayı imalat sanayi PMI göstergesi

açıklanacak.

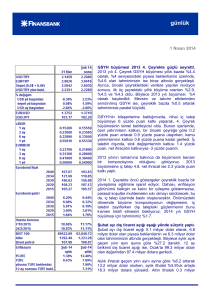

Piyasalar

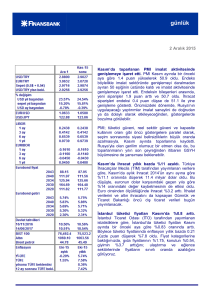

Salı sabahına 2.2750 seviyesinden başlayan USD/TL, gelişmekte olan ülke para birimlerindeki

baskının devam etmesiyle yukarı yönlü hareketini sürdürdü. Öğleden sonra 2.2880 seviyesine

değen kur, daha sonra 2.28 seviyesinin altına gevşedi. USD/TL günü 2.2780 seviyesinde kapattı.

USD/TL bu sabah 2.2840 seviyesinde işlem görüyor.

Salı sabahı 1.2692 seviyesinde işlem gören EUR/USD paritesi, günün ilk yarısında Euro

Bölgesinden gelen ekonomik verilerin gevşek para politikasını destekleklemesiyle aşağı doğru bir

seyir izledi ve 1.26 seviyesinin altını gördü. Öğleden sonra geç saatlerde biraz toparlanan parite gün

sonunda 1.2630 seviyesinde işlem görüyordu. EUR/USD bu sabah 1.2615 seviyesinde işlem

görüyor.

13 Temmuz 2016 vadeli gösterge tahvil faizi, sıkı likidite koşullarının ve TL üzerindeki baskının

sürmesiyle yukarı doğru seyrini sürdürdü. Güne %9.90 seviyesinde başlayan faiz, gün sonunda

%9.98 seviyesindeydi.

2030 vadeli gösterge eurobond, önceki güne göre yaklaşık 0.5 puan gerileyerek 167.970’ten işlem

gördü. 5 yıllık Türkiye CDS’i ise yükselişini sürdürdü ve 206.5’ten işlem gördü.

günlük

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB