günlük

günlük

31 Mart 2016

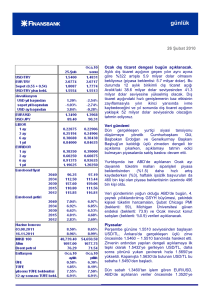

2015 4. çeyrek GSYH verileri bugün saat 10’da

açıklanacak. Dördüncü çeyrek GSYH büyümesinin

yıllık bazda %5.4 olacağını tahmin ediyoruz. Piyasa

beklentisi ise %5.2. Geçmiş verilere revizyon

uygulanmadığı takdirde, tahminimiz 2015 yılının

tamamında büyümenin %3.9 olacağına işaret ediyor.

GSYH büyümesi üçüncü çeyrekte, iki eksik işgününden

kaynaklanan olumsuz takvim etkisine rağmen yıllık

bazda %4 büyümüştü. Buna karşın dördüncü çeyrekte

bir önceki yılın aynı dönemine göre üç işgünü fazla

olduğundan takvim etkisi destekleyici olacak. Ayrıca

sanayi üretim endeksinin de işaret ettiği üzere son

çeyrekte ekonomik aktivitede belirgin bir yavaşlama da

gözlenmedi. Bunları dikkate aldığımızda %0.8

oranındaki ılımlı bir çeyreklik büyümeyle birlikte, yıllık

bazlı GSYH büyümesinin %5.4’e yükseleceğini

düşünüyoruz.

Önümüzdeki dönem içinse, 2016 yılında ekonomik

aktivitede yavaşlama olacağını öngörüyoruz. Bu

öngörü, küresel finansal koşulların sıkı olmasına bağlı

olarak sermaye girişlerinin hızlanmaması, jeopolitik

gelişmelerin turizm ve ihracat gelirlerini olumsuz

etkilemesi varsayımlarına dayanıyor. Buna karşın

TCMB’nin büyümeyi desteklemek için politika duruşunu

gevşetmeye çalışması mümkün. Ancak enflasyon

görünümünde ve finansal istikrarda kötüleşme riski

doğurmadan büyümeyi desteklemek için çok geniş bir

alan olduğunu düşünmüyoruz. Tüm bunları dikkate

aldığımızda, 2016 yılı için büyümeyi %3 olarak tahmin

ediyoruz.

Şubat ayı dış ticaret istatistikleri de bugün saat

10’da açıklanacak. TÜİK tarafından açıklanacak resmi

dış ticaret istatistikleri, ay başında açıklanan Gümrük ve

Dış Ticaret Bakanlığı verileriyle muhtemelen uyumlu

olacaktır. Bakanlığın Şubat ayına dair açıkladığı veriler,

ihracatın yıllık bazda %1.5 artışla 12.4 milyar dolar,

ithalatın %8 düşüşle 15.6 milyar dolar, dış ticaret

açığınınsa %32.8 düşüşle 3.2 milyar dolar olacağına

işaret ediyor. Bu durumda 12 ay birikimli dış ticaret

açığı, önceki aydaki 62.7 milyar dolar seviyesinden 61.1

milyar dolara düşecek.

günlük

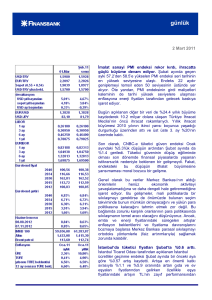

Enerji ithalatındaki düşüş ve ılımlı seyreden iç talep büyümesi, en azından yılın ilk yarısı boyunca dış

ticaretteki dengelenme için destekleyici olacak. Öte yandan önümüzdeli iki ayda altın ihracatında

olumsuz baz etkisi olduğundan, dış ticaret açığındaki daralma trendi kesintiye uğrayabilir. Yılsonu

itibariyle yıllık dış ticaret açığının 57 milyar dolar olacağını tahmin ediyoruz.

Veri gündemi

Perşembe günü yurtiçinde 4. Çeyrek GSYH ve Şubat ayı dış ticaret verileri, ABD’de haftalık işsizlik

maaşı başvuruları ve Mart ayı Chicago PMI, Euro Bölgesinde Mart ayı öncü TÜFE enflasyonu

açıklanacak.

Piyasalar

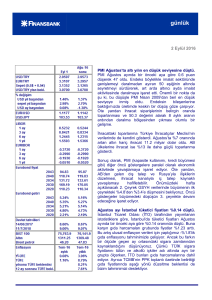

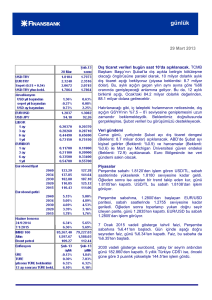

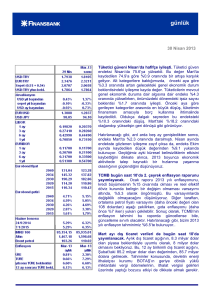

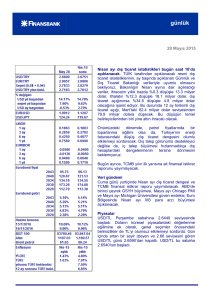

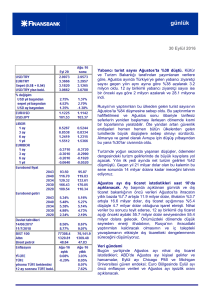

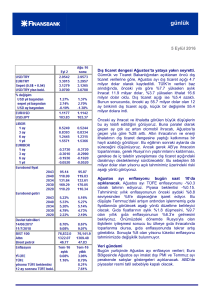

Önceki akşam Fed Başkanı Yellen’in, faiz artırımlarında temkinli olunacağı mesajının ardından dolar

küresel piyasalarda zayıflamıştı. Bunun sonucunca gerileyen USD/TL Çarşamba gününe 2.8430

seviyesinde başladı. Küresel risk iştahındaki artış gelişmekte olan ülke paralarını gün içerisinde de

olumlu etkilerken, USD/TL 2.8240 seviyesine kadar gevşedi. Daha sonra biraz toparlanan kur günü

2.8280’den kapattı. USD/TL bu sabah 2.8390 seviyesinde işlem görüyor.

Yellen’in konuşmasının ardından yükselen EUR/USD Çarşamba sabahına 1.1296 seviyesinde

başladı. Gün içinde yukarı yönlü dalgalanan parite gün sonunda 1.1350’nin üstünü gördü. EUR/USD

bu sabah 1.1320 seviyesinde işlem görüyor.

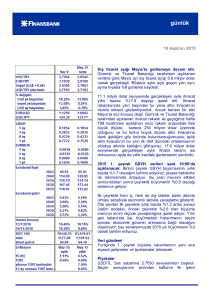

14 Haziran 2017 vadeli iki yıllık gösterge tahvilin faizi, olumlu küresel koşulların etkisiyle önceki

kapanışa göre 17 baz puan aşağıda %9.95’ten işlem geçti. Faiz hafifçe toparlandığı günü %9.99’dan

kapattı.

2030 vadeli gösterge eurobond fiyatı 169.68 oldu. 5 yıllık Türkiye CDS’inde 256 seviyesinde işlem

geçti.

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

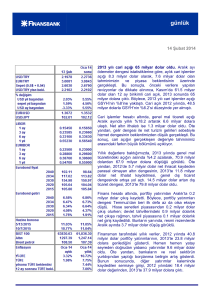

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB