günlük

günlük

5 Ocak 2016

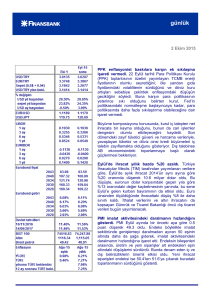

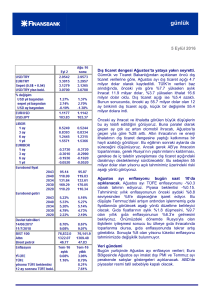

Yılsonu enflasyonu dört yılın zirvesinde. Aralık

ayında tüketici fiyatları aylık bazda %0.21 oranında arttı.

Aylık enflasyon böylece -%0.15 olan tahminimizin ve %0.04 olan piyasa beklentisinin üzerinde gerçekleşti.

Baz etkisinin de olumsuz olmasıyla, yıllık enflasyon

önceki aydaki %8.10 seviyesinden %8.81’e çıktı ve yılı

kapattı. Yurtiçi üretici fiyatları ise aylık bazda %0.33

azaldı. Bu göstergeye göre yıllık enflasyon %5.25’ten

%5.71’e çıktı.

Gıda fiyatları aylık bazda %1.24 oranında arttı; yıllık

gıda enflasyonu %10.9’a çıktı. Tahminlerimizden

yüksek gelen bu oran manşet enflasyondaki yukarı

yönlü sürprizin de sebebi. Giyim grubunda mevsim

etkileriyle %2’ye yakın düşüş gözlendi. Akaryakıt

fiyatlarındaki düşüşün etkisiyle etkisiyle ulaştırma fiyat

endeksi %0.57 azaldı.

Çekirdek göstergelerde, H ve I endekslerinde yıllık

enflasyon önceki aya göre sırasıyla, 0.33 ve 0.29 yüzde

puan yükselerek %9.27 ve %9.51 oldu. Önümüzdeki

aylarda olumsuz baz etkilerine ve asgari ücret

artışlarına bağlı olarak, çekirdek enflasyonun 2005’ten

bu yana ilk defa çift hanelere çıktığını görebiliriz.

Sonuç olarak, manşet ve çekirdek göstergelerde

beklentilerin üzerinde gerçekleşen artış 2016 yılı

enflasyon görünümünü de olumsuz etkileyecek.

Önümüzdeki dönemde Rusya’nın 1 Ocak’ta yürürlüğe

giren yaptırımları sebebiyle iç piyasaya yönelecek gıda

ürünlerinin etkisiyle gıda enflasyonunda düşüş

görülebilir. Ayrıca düşük seyreden petrol fiyatları da

olumlu etkisini sürdürecek. Bunlara karşın asgari ücret

zamlarının, tütüne ve diğer ürünlere getirilen vergi

artışlarının ve elektrik zammının enflasyonist etkileri

daha belirgin olacaktır. Bu yüzden daha önce %7.4 olan

yıl sonu enflasyon tahminimizi %8’e yükseltiyoruz.

Ayrıca

TL

üzerindeki

yukarı

yönlü

risklerin

gerçekleşmesi

durumunda

bunun

da

üzerine

çıkılabileceğini değerlendiriyoruz.

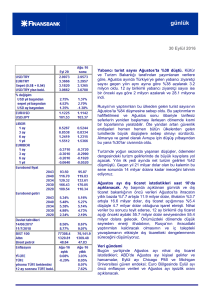

PMI imalat aktivitesindeki hızlanmanın sürdüğünü

gösterdi. PMI Ekim ayında bir önceki aya göre 1.3

puan yükselerek 52.2 oldu. Endeks böylelikle imalat

sektöründe genişlemeyi daralmadan ayıran 50 eşiğinin

günlük

üstünde daha da yukarı giderek, imalat aktivitesindeki genişlemenin hızlandığına işaret etti. Endeksin

bileşenleri arasında, üretim ve yeni siparişler alt endeksleri eşiğin üstünde yükselişlerini sürdürdü.

Yılın genelinde daha iyi performans gösteren yeni ihracat siparişleri endeksiyse, artan jeopolitik

gerilime rağmen yükselerek, 51.1’den 52.4’e geldi.

Öncü göstergelerden kapasite kullanım oranı, reel sektör ve tüketici güven endeksleri gibi PMI da son

aylarda iktisadi görünümde toparlanmaya işaret ediyor. Yılın ilk üç çeyreğindeki zayıf verilerin sanayi

üretimi ve GSYH büyümesine yansımadığını da dikkate alınca, son çeyrekte büyümenin güçlü

olacağını ve 2015 yılı büyümesinin %4 civarında oluşacağını söyleyebiliriz.

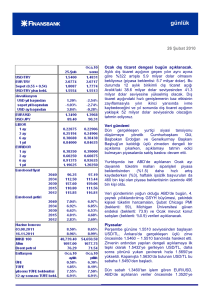

Dış ticaret açığı Aralık’ta da düşmeye devam etti. Gümrük ve Ticaret Bakanlığından açıklanan

öncü dış ticaret verilerine göre, Aralık ayı dış ticaret açığı 6.1 milyar dolar olarak kaydedildi. TÜİK’in

2014 verileri baz alındığında, önceki yıla göre %18.1 düşen aylık ihracat 11.7 milyar dolar, %11.6

düşen ithalat 17.8 milyar dolar oldu. Dış ticaret açığı ise %28.2 azaldı. Bunun sonucunda, bir önceki

ay 65.4 milyar dolar olan 12 ay birikimli dış ticaret açığı yılın sonunda 63 milyar dolara indi. Bu cari

işlemler açığının 2015 yılını GSYH’nin %5 seviyesinin altında, 32-33 milyar dolar arasında bitireceğine

işaret ediyor.

Aralık’ta %33, yılın tamamında %31 oranında düşen enerji ithalatı dış ticaret dengesine olumlu katkı

yapmayı sürdürdü. İhracat tarafında ise, otomotiv sektörü üretim ve ihracata yaptığı katkıyı

sürdürürken, AB’ye yapılan ihracat toparlanmaya devam etti.

Düşen enerji ithalatı, iç talebin ılımlı hızda büyümesinin de etkisiyle dış ticaret açığındaki daralmayı

destekliyor. Rusya’nın uyguladığı yaptırımlar bu düşüşü bir miktar yavaşlatacak olsa da, 2016’nın ilk

yarısında dengelenme trendinin sürmesini bekliyoruz.

Veri gündemi

Salı günü yurtiçinde Aralık ayı reel efektif döviz kuru; Euro Bölgesinde Aralık ayı öncü TÜFE

enflasyonu açıklanacak.

Piyasalar

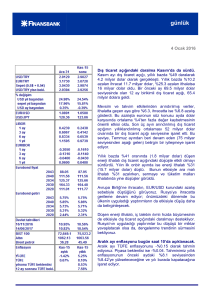

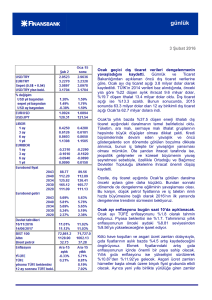

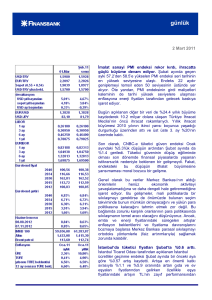

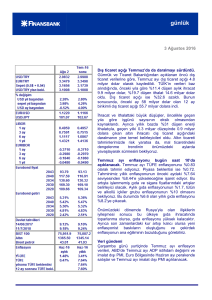

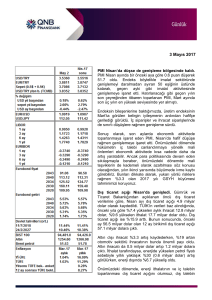

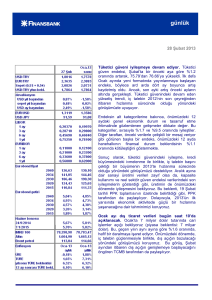

USD/TL Pazartesi sabahına 2.9350 seviyesinde başladı. Gelişmekte olan ülkelere yönelik yatırımcı

algılarının bozulmasıyla birlikte, TL ve diğer gelişen ülke paraları dolar karşısında değer kaybetti. Gün

içinde yükselerek 2.96’yı aşan USD/TL günü 2.9650’de kapattı. USD/TL bu sabah 2.9620’de

bulunuyor.

EUR/USD Pazartesi sabahına 1.0890 seviyesinde başladı. Gün genelinde 1.09’un etrafında hareket

eden parite, gün sonunda aşağı gelerek 1.0810’dan işlem geçti. EUR/USD bu sabah 1.0830’dan

işlem görüyor.

14 Haziran 2017 vadeli gösterge tahvilin faizi, önceki kapanışa göre 13 baz puan yukarıda

%10.99’dan güne başladı. Gün içerisinde yukarı yönde dalgalanan ve %11.1’e değen faiz daha sonra

aşağı geldi ve günü %11.03’ten sonlandırdı.

2030 vadeli gösterge eurobond fiyatı 163.45 oldu. 5 yıllık Türkiye CDS’i 273 seviyesinde işlem geçti.

günlük

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB