GÜNLÜK BÜLTEN

Araştırma

08.11.2012

GÜNLÜK YATIRIM BÜLTENİ

Piyasalara Bakış

80,000

70,000

60,000

50,000

40,000

30,000

20,000

10,000

10/12

09/12

07/12

06/12

05/12

03/12

02/12

12/11

11/11

0

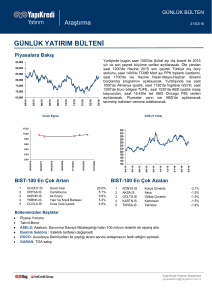

Dün sabah dikkat çektiğimiz mali uçurum gibi konuların

gündeme daha fazla gelmesi ile yurtdışı piyasalarda satış

baskısı arttı. Küresel risk barometresi olarak izlenen S&P 500

endeksi dün %2.37 sert düşüş yaşadı. Gündemin ana risk

unsurlarından biri olan Yunanistan’ın yardım dilimi konusunda

dün Yunanistan’ın 300 sandalyeli Parlementosu tasarruf

önlemleri paketini 153 oyla kabul etti. Çin’de bugün başlayan

Çin Komunist Parti kongresi, yeni gelecek liderlerin tutumları,

politikaları vs. bilinmediği için belirsizlik yaratabilecek olması

nedeni ile piyasalar açısından diğer bir risk unsuru.

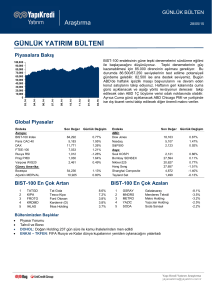

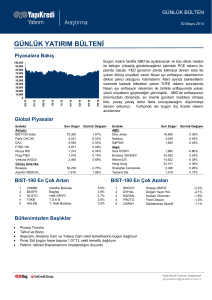

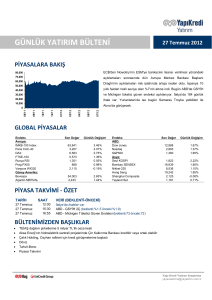

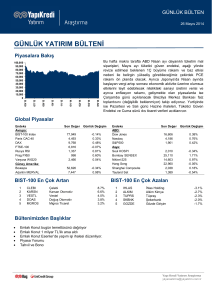

Global Piyasalar

Endeks

Avrupa:

IMKB-100 Index

Paris CAC-40

DAX

FTSE-100

Rusya RSI

Prag PX50

Varşova WIG20

Güney Amerika:

Bovespa

Arjantin MERVAL

Son Değer

Günlük Değişim

71,605

3,410

7,233

5,792

1,415

989

2,325

-0.60%

-1.99%

-1.96%

-1.58%

-0.84%

-0.62%

-0.75%

58,517

2,370

-1.58%

-1.03%

Endeks

ABD:

Dow Jones

Nasdaq

S&P500

Asya:

Seul KOSPI

Bombay SENSEX

Nikkei-225

Hang Seng

Shanghai Composite

Tayland Set

Son Değer

Günlük Değişim

12,933

2,937

1,395

-2.36%

-2.48%

-2.37%

1,913

18,819

8,837

21,770

2,083

1,294

-1.26%

-0.44%

-1.51%

-1.49%

-1.11%

-0.41%

Piyasa Takvimi - Özet

TARİH

SAAT

8 Kasım

8 Kasım

8 Kasım

10:00

14:45

15:30

VERİ (BEKLENTİ-ÖNCEKİ)

TR - Sanayi Üretimi (beklenti:%1.5 önceki:%-1.5)

Avrupa Merkez Bankası faiz kararı (beklenti:%0.75 önceki:%0.75)

ABD - Dış Ticaret Dengesi (beklenti:-45.0 milyar$ önceki:-44.2 milyar$)

Bültenimizden Başlıklar

•

•

•

•

•

•

•

•

•

Akdeniz Elektrik Dağıtım’a Alarko Holding dahil 4 teklif geldi

Akbank bugün 3Ç12 finansallarını açıklayacak.

Albaraka 3Ç12 için TL63mn net kar açıkladı

Cimsa sonuçlarını bugün açıklayabilir

TEB 3Ç12 için TL128mn net kar açıkladı

Tekfen Holding bugün 3Ç12 sonuçlarını açıklayacak

Şekerbank 3Ç12 için TL57mn net kar açıkladı

Tahvil – Bono

Döviz

•

Piyasa Takvimi

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

Günlük Yatırım Bülteni - 8 Kasım 2012

PİYASA YORUMU

Dün sabah dikkat çektiğimiz mali uçurum gibi konuların gündeme daha fazla gelmesi ile yurtdışı

piyasalarda satış baskısı arttı. Küresel risk barometresi olarak izlenen S&P 500 endeksi dün %2.37

sert düşüş yaşadı. Güvenli liman dolar euro karşısında son iki ayın en yüksek seviyesinde.

Piyasaların merakla beklediği ABD seçimlerinde Demokrat Obama yeniden seçilmesi, FED Başkanı

Bernanke’nin akıbeti konusunda endişeleri ortadan kaldırırken (parasal genişleme devam edecek),

bir süredir konuşulan mali uçurum endişelerinin ön plana geçtiğini söyleyebiliriz. Kongrenin üst

kanadı Senato’nun Demokratların, alt kanadı Temsilciler Meclisi’nin ise Cumhuriyetçilerin

kontrolünde kalması Demokratlar ve Cumhuriyetçiler arasındaki görüş ayrılıkları nedeni ile endişe

yaratıyor. Demokratların ve Cumhuriyetçilerin mali uçurum olarak adlandırılan vergi kesintileri ve

bütçe kesintileri üzerinde anlaşamamaları olasılığına dair soru işaretleri piyasaların ana gündem

maddesi haline gelebilir ki, Obama'nın güçlü seçim zaferi nedeniyle, pazarlığa çok açık olmama

ihtimali var.

Bu sabah ise dünkü sert düşüşlerin ardından ABD vadelilerinde sınırlı tepki yükselişleri görülüyor.

Asya tarafında Çin %1 ekside. ABD’de mali uçurum, Euro bölgesinde Yunanistan konusunun tekrar

ön plana gelmesi ile birlikte, Çin’de bugün başlayan Çin Komunist Parti kongresi, yeni gelecek

liderlerin tutumları, politikaları vs. bilinmediği için belirsizlik yaratabilecek olması nedeni ile piyasalar

açısından diğer bir risk unsuru. Kongre 7 gün sürecek ve Merkez Komite son gün seçilecek. (14

Kasım). Yurtiçinde bugün Eylül ayı sanayi üretimi rakamları açıklanıyor. Reuters anketine göre

ortalama beklenti 2.35 (medyan:2.00) seviyesinde. Bloomberg ortalama beklenti ise %1.5 artış

yönünde. Yurtdışında ise İngiltere ve Avrupa Merkez Bankaları faiz toplantısı; faizlerde değişiklik

beklenmiyor; Almanya dış ticaret rakamı, İspanya’daki uzun vadeli ihaleler ve ABD’de haftalık

işsizlik başvuruları takip edilecek.

Gündemin ana risk unsurlarından biri olan Yunanistan’ın yardım dilimi konusunda dün

Yunanistan’ın 300 sandalyeli Parlementosu tasarruf önlemleri paketini 153 oyla kabul etti. 16

Kasım'da ülkenin nakit rezervleri tükeniyor ve 31.5 milyar euro tutarındaki kredi dilimini alabilmesi

için 13.5 milyar euro tutarında tasarruf paketini onaylaması gerekiyordu. Pazar günü yapılacak

bütçe oylaması ise bir diğer konu.

Dün ayrıca AB Komisyonunun euro bölgesi 2012 ve 2013 büyüme beklentilerini düşürmesi

ardından ECB Başkanı Draghi'nin açıklamalarında borç probleminin Alman ekonomisine zarar

vermeye başladığı yönündeki açıklamaları “euro” negatif haber başlıklarından biriydi. Almanya'da

sanayi üretimi Eylül ayında %1.8 azalarak beklentilerin (beklenti:%-0.7 önceki:%-0.5) üzerinde

düşüşe işaret ederek soru işareti yarattı.

Yurtiçinde ise not artırımı beklentileri ile yurtdışı piyasalara görece olumlu ayrışan İMKB’de, Fitch’in

Türkiye'nin kredi notunu yatırım yapılabilir seviyeye yükseltmesinin ardından kar satışları yaşanıyor.

Bilindiği üzere not artırımı beklentisi bir süredir İMKB’nin yurtdışı piyasalara görece olumlu

ayrışmasını sağlıyordu.. Bu doğrultuda teknik tarafta Endeksin son iki işlem gününde oluşan zayıf

seyrin ardından, güne dengeli bir seyirle başlayacağını düşünüyoruz. Son dönemde satın alınan

Türkiye'nin kredi notunun yatırım yapılabilir ülke seviyesine çıkarılacağı beklentisinin

gerçekleşmesiyle ilk etapta oluşan kar satışları kapsamında, 71,250 seviyesini mevcut harekette

yakından izlemeyi sürdürüyoruz. Fitch'in haberinin ardından oluşan kar satışlarını 71,250 desteği

üzerinde karşılamayı başaracak hareketlerin ardından, endeksin önümüzdeki günlerde alıcılı seyrini

sürdüreceğini düşünüyoruz. Bu durumda yeniden 73,500 hedef direnç noktasını kırma

denemelerinin oluşabileceğini düşünüyoruz. 73,500 üzerindeki hareketlerde ise 75,500 hedef direnç

konumunu sürdürecektir.

Diğer taraftan Moody's’in 21 Kasım'da İstanbul’da 6. yıllık yıllık kredi riski konferansı

düzenleyeceğine dair açıklamalar Moody's den de not artırımı geleceğine yönelik beklenti

yarattığını da not edelim. Ancak Fitch'in not artışı açıklamalarına nazaran Moody's den en son Ekim

sonu gelen açıklamalar kısa vadede not artışı geleceğine yönelik sinyaller içermiyordu ve bu

doğrultuda düşük ihtimal olabileceğini düşünüyoruz.

2

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

Günlük Yatırım Bülteni - 8 Kasım 2012

-

Fitch İstanbul konferansı

10:00

TR - Sanayi Üretimi (beklenti:%1.5 önceki:%-1.5)

14:00

İngiltere Merkez Bankası faiz kararı (beklenti:%0.50 önceki:%0.50)

14:45

Avrupa Merkez Bankası faiz kararı (beklenti:%0.75 önceki:%0.75)

15:30

ABD - Dış Ticaret Dengesi (beklenti:-45.0 milyar$ önceki:-44.2 milyar$)

15:30

ABD - Haftalık İşsizlik Başvuruları (beklenti:370.000 önceki:363.000)

SEKTÖR HABERLERİ

Akdeniz Elektrik Dağıtım’a Alarko Holding dahil 4 teklif geldi

Akdeniz Elektrik Dağıtım’ın ihalesinde ön yeterlilik alan 9 şirketten 4’ü teklif verdi. Alarko Holding

iştiraki Alsim Alarko teklif verirken, Sabancı Holding iştiraki Enerjisa, Zorlu Enerji’nin ana hissedarı

Zorlu Holding ve Aksa Enerji’nin kardeş şirketi Aksa Elektrik teklif vermedi. Genpa Telekom, CengizLimak-Kolin konsorsiyumu ve Elsan-Tumas-Karaçay konsorsiyumu ise teklif veren diğer şirketler.

Görüşümüz: Açık ihalenin birkaç hafta içinde gerçekleşmesini bekliyoruz. Şu aşamada nötr.

ŞİRKET HABERLERİ

Akbank bugün 3Ç12 finansallarını açıklayacak

Akbank’ın TL774mn net kar açıklamasını bekliyoruz (piyasa beklentisi TL766mn). Net karda

çeyreklik %45, yıllık ise %68 artış beklemekteyiz. Bu çeyrek kredilerde bankanın sektörün üzerinde

büyümesi, Tüfeye endeksli menkul kıymet gelirlerinde kayıp yaşanmayacak olması ve yüksek aktif

kalitesi sayesinde düşük karşılık giderleri karlılığı destekleyecektir.

Albaraka 3Ç12 için TL63mn net kar açıkladı

Albaraka 3Ç12 için konsolide olmayan TL63mn net kar açıkladı (piyasa beklentisi: TL49mn). Bu

sonuç çeyreklik %35, yıllık ise %38 artışa işaret etmektedir.

Cimsa sonuçlarını bugün açıklayabilir

Piyasanın ve bizim 3Ç12 kar beklentimiz 41mnTL civarında bulunuyor.

TEB 3Ç12 için TL128mn net kar açıkladı

TEB 3Ç12 itibariyle TL128mn konsolide olmayan net kar açıkladı (piyasa beklentisi TL115mn). Bu

sonuç piyasa beklentisinin %11 üzerindedir. Çeyreksel olarak bankanın net karı sabit kalmıştır.

Yıldan yıla ise bankanın karı 2 kat artmıştır. Bankanın çekirdek gelirleri (net faiz+komisyon)

çeyreksel değişim göstermemiştir. Net faiz gelirlerinde ise menkul gelirlerinde azalmanın etkisinde

%2 çeyreksel düşüş vardır.

Çeyreksel olarak karın korunmasında ticari zararların TL18mn azalmasının payı vardır. Aktif

kalitesinde ise takipteki krediler oranı 20 baz puan artarak %2,5’e yükselmiştir. Takipteki krediler

karşılık giderleri çeyreksel olarak 1,5 kat artmıştır. Operasyonel giderlerde ise çeyreksel %7 azalma

görülmüştür. Faaliyet giderlerinde TEB-Fortis birleşmesinden kaynaklanan maliyetler halen karlılığa

baskı yapmaktadır.

Sonuçları genel anlamda olumlu buluyoruz. Bankanın F/DD su an için 0,87 (rakip ortalama 1,19)

3

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

Günlük Yatırım Bülteni - 8 Kasım 2012

seviyesinde olup banka rakiplerine göre ucuz görünmektedir. Yılbaşından bu yana hisse IMKB relatif

-%13,9 (rakipler +%13,2), XBANK relatif -%21,9 (rakipler +%2,5) performans göstermiştir.

Tekfen Holding bugün 3Ç12 sonuçlarını açıklayacak

Tekfen holding bugün 3Ç12 sonuçlarını açıklayacak, yarın da telekonferans düzenleyecek. CNBC-e

anketine göre bu çeyrek için 58mn TL net kar beklentisi bulunuyor (3Ç11:54mn TL, 2Ç12:57mn TL).

VAFÖK’te ise hafif bir düşüş bekleniyor (85mn TL, 3Ç11:93mn TL, 2Ç12: 91mn TL).

Görüşümüz: İnşaat segmentinde ek maliyetlerin telafi edilerek VAFÖK marjında iyileşme olup

olmadığı ana odak noktasını oluşturacak. Şirket yıl sonuna kadar inşaat segmentinin karlılığında

iyileşme bekliyor.

Şekerbank 3Ç12 için TL57mn net kar açıkladı

Şekerbank 3Ç12 için konsolide olmayan TL57mn net kar açıkladı (piyasa beklentisi: TL50mn). Net

kar çeyreksel %5 düşerken, yıllık sabit kalmıştır. Bankanın net faiz gelirleri düşen menkul getirileri

nedeniyle (çeyreksel 740 baz puan) çeyreksel %16 azalmıştır. Bu çeyrek özellikle düşen swap

maliyetlerinin etkisinde bankanın ticari karı TL25mn artış göstermiştir. Bankanın faaliyet giderlerinde

%14 çeyreksel azalma beklentinin üzerinde gelen kara destek olmuştur. Aktif kalitesi açısından

banka çoğu bankanın aksine takipteki krediler oranını çeyreksel 70 baz puan düşürerek %5,3

seviyesine çekmiştir; ayrıca takipteki krediler için ayrılan karşılık miktarı %59’dan %69’a yükselmiştir

(OLUMLU: düşen takip oranı artan karşılık miktarı).

Bankanın sermaye getirisi çeyreksel %13,7 olup 0,94x F/DD değerinden işlem görmektedir (rakipler

1,19x). Banka rakiplerine göre ucuz görünmektedir. Açıklanan sonucu olumlu değerlendirmekteyiz.

TAHVİL – BONO

Hazine'nin dün 14,316 milyon lira'sı piyasaya olmak üzere toplam 18,332 milyon TL'lik iç borç geri

ödemesi vardı.

24 Eylül 2014 itfalı benchmark kıymet bugün valörlü işlemlerde kapanışı %6,85 bileşik seviyesinden

kapattı. Faiz cephesinde gün boyunca dar bir bant içinde sakin seyir devam etti. Benchmark kıymet

bu sabah tezgahüstü piyasada güne %6,84/6,87 bileşik aralığında yoğunlaşarak başlıyor.

DÖVİZ

Fitch'ten gelen not artırımı sonrası sert gerileyen dolar/TL paritesi, beklentinin gerçekleşmesi

sonrası gelen kar satışları, Suriye konusundaki endişeler ve Avrupa Birliği'nden gelen olumsuz

verilerle euro/dolar paritesine paralel yeniden 1,78 seviyesi üzerine çıktı. Dün Yunanistan'da yeni

tasarruf önlemlerinin onaylanması vardı. Ülkenin 31 milyar euro civarındaki yardım dilimini

alabilmesi için bu önlemleri onaylaması şart koşulmuştu. Bu onay çıktı.

Merkez Bankası dün gösterge dolar kurunu 1,7681/1,7766 lira, euro kurunu 2,2655/2,2764 lira,

euro/dolar paritesini ise 1,2813 olarak açıkladı.

4

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

Günlük Yatırım Bülteni - 8 Kasım 2012

Verim Eğrisi

CDS

CDS Turkiye (5 YILLIK)

11.00

09/12

05/12

01/12

09/11

05/11

01/11

09/10

05/10

01/10

09/09

31/01/2016

15/07/2015

27/12/2014

10/06/2014

22/11/2013

06/05/2013

18/10/2012

01/04/2012

14/09/2011

5.00

05/09

6.00

01/09

7.00

09/08

8.00

05/08

9.00

900

800

700

600

500

400

300

200

100

0

01/08

10.00

EMTİA

5

11/12

09/12

08/12

06/12

05/12

03/12

02/12

0

11/12

20

600

09/12

40

800

08/12

60

1,000

06/12

80

1,200

05/12

100

1,400

03/12

120

1,600

02/12

140

1,800

12/11

160

2,000

11/11

2,200

12/11

Brent petrol ($/varil)

11/11

Altın ($/ons)

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

Günlük Yatırım Bülteni - 8 Kasım 2012

PİYASA TAKVİMİ

Tarih

Saat

Açıklanacak veriler

05:30

10:00

10:00

11:30

17:00

Çin - PMI Hizmet - Ekim (gerçekleşen:53.5 önceki:54.3)

TR - Hazine 5 ve 10 yıl vadeli tahvil ihaleleri düzenliyor

TR - TÜFE (beklenti:%2.12 önceki:%1.03)

TR - ÜFE (önceki:%1.03)

AB - Sentix Güven Endeksi (beklenti:-21.0 önceki:-22.2)

ABD - ISM Hizmet Endeksi (beklenti:54.5 önceki:55.1)

05/11/2012

06/11/2012

-

TR - Hazine 2 ve 10 yıl vadeli benchmark tahvil ihaleleri düzenliyor

-

Yunanistan'da Parlamento oylaması yapılacak(mali bütçe ve tasarruf önlemleri)

07/11/2012

08/11/2012

10:00

14:45

15:30

15:30

Fitch İstanbul konferansı

TR - Sanayi Üretimi (beklenti:%1.5 önceki:%-1.5)

Avrupa Merkez Bankası faiz kararı (beklenti:%0.75 önceki:%0.75)

ABD - Dış Ticaret Dengesi (beklenti:-45.0 milyar$ önceki:-44.2 milyar$)

ABD - Haftalık İşsizlik Başvuruları (beklenti:370.000 önceki:363.000)

15:30

16:55

ABD - İthalat Fiyatları (beklenti:%0.0 önceki:%1.1)

ABD - Michigan Tüketici Güven Endeksi (beklenti:82.9 önceki:82.6)

09/11/2012

6

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr

ÇEKİNCE:

Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca

araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek

zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla

hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek

kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk

üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu

raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere

gösterilemez.