Günlük Bülten

1 Aralık 2016

GÜNÜN YORUMU

Dün OPEC toplantısında petrol arzını kısma konusunda anlaşmaya varılması

ile petrol fiyatları sert yükseliş gerçekleştirdi. Petrol fiyatlarındaki yükseliş

eğilimi bugün de devam ediyor. ABD tahvil faizlerinin yükselmesinin de etkisi

ile dolar endeksi değerini korudu. BİST 75,000 direncini aşmakta zorlanırken

73,000 – 75,000 bant aralığında dalgalı bir seyir izliyor. Pazar günü İtalya’da

gerçekleşecek referandum piyasalarda yeni bir oynaklığa neden olabilir.

BİST’de yatay bir açılış bekliyoruz.

GÜNDEM

01 Aralık 2016

14:00 TCMB - PPK ÖZETLERİ

14:00 Başbakan Yıldırım - MHP Lideri Bahçeli Görüşmesi

ASELS : 0,014TL Temettü Ödemesi

ŞİRKET HABERLERİ

AEFES: Biranın ÖTV’si Temmuz 2016’daki düzeltmeye göre %10 arttı ve artış

yılbaşından beri %13.5 oldu.

AKSEN: 232MW’lık Hatay Sebenoba Rüzgar santralini 259 milyon dolara

satmak üzere anlaşmaya vardığını duyurdu.

ASELS: Aselsan 65 milyon dolarlık yeni sözleşme imzaladı.

BIMAS: 25 bin adet hisse geri alımı yaptı. BIMAS tarafından yapılan

açıklamada, yapılan alımlar ile toplam geri alınan hisse sayısının 1.03 milyon

adete yükseldiği belirtildi (toplam sermayenin %0.34’ü).

GUBRF: 2016 beklentilerinde dokuz aylık gerçekleşmeler ve piyasalarda

değişen koşullar nedeniyle değişikliğe gitti.

SEKTÖR HABERLERİ

YURTDIŞI EKONOMİK TAKVİM

1 Aralık 16

Beklenti

Önceki

11:55 ALMANYA PMI (Kas)

54,4

54,4

12:30 İNGİLTERE PMI (Kas)

54,5

54,3

18:00 ABD ISM PMI (Kas)

52,2

51,9

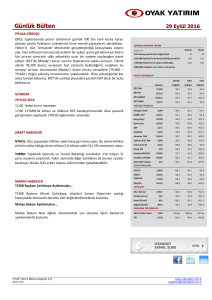

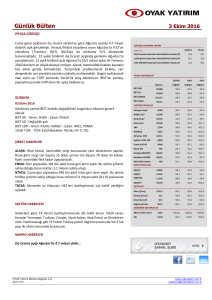

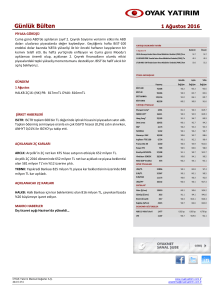

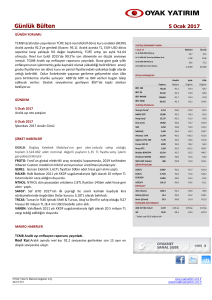

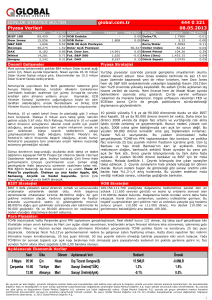

PİYASA KAPANIŞLARI

Günlük

Aylık

Yıllık

Kapanış

Değişim

Değişim

Değişim

BİST-100

73,995

-%0.3

-%4.4

-%3.6

BİST-30

90,430

-%0.3

-%4.5

-%3.9

123,090

-%1.3

-%8.0

-%3.4

79,064

%0.8

-%0.5

%1.2

BİST-BANKA

BİST-SINAI

YURTDIŞI PİYASALAR

Shangai Comp*

3,268

%0.5

%4.6

-%5.5

NIKKEI 225*

18,487

%1.0

%6.0

-%7.6

Hang Seng*

22,905

%0.5

-%1.0

%2.3

Dow Jones

19,124

%0.0

%6.0

%6.9

S&P

2,199

-%0.3

%4.1

%4.6

NASDAQ

5,324

-%1.0

%3.3

%3.2

10,640

%0.2

%1.1

-%5.5

Ingiltere FTSE 100

6,784

%0.2

-%1.9

%6.1

Fransa CAC 40

4,578

%0.6

%2.4

-%6.8

Almanya DAX

Rusya RTS

1,029

%2.3

%3.3

%22.6

Brezilya BOVESPA

61,906

%1.5

-%2.2

%37.4

Hindistan SENSEX

26,680

%0.1

-%4.3

%2.0

MSCI GOP Endeksi

863

%0.5

-%4.4

%4.5

DÖVİZ PİYASALARI

USD/TL

3.4326

%0.1

-%9.4

%18.7

EUR/TL

3.6459

-%0.1

-%5.7

%18.6

EUR/USD

1.0615

%0.2

-%4.0

-%0.2

USD/JPY

114.05

%0.4

-%8.7

-%7.2

EMTİALAR*

Altın ($/ons)

1174.7

%0.1

-%8.8

%9.9

BANKACILIK: BDDK ticari ve KOBİ kredilerine uygulanan karşılıklarla ilgili bir

tebliğ taslağı yayınladı.

Gümüş ($/ons)

16.5

%0.2

-%9.9

%16.6

Brent ($/varil)

52.4

%1.2

%7.1

%0.7

SAVUNMA SANAYİ: Savunma Sanayi sözleşmeleri TL bazında yapılabilir.

ABD 10 Yıllık Tahvil

2.388

0.01 bp

0.56 bp

0.25 bp

VIX

13.33

%3.3

-%28.2

-%9.1

EKONOMİK GÖSTERGELER

* Sabah saat 08:30 değerleridir

MAKRO HABERLERİ

TCMB – Finansal İstikrar Raporu…

TCMB yılın ikinci “Finansal İstikrar Raporu” nu açıkladı.

Ekonomi Bakanı Zeybekçi Açıklamaları…

Ekonomi Bakanı Nihat Zeybekçi, ASO’daki konuşmada son ekonomik

gelişmelere ilişkin açıklamalar yaptı.

Dış ticaret açığında yükseliş eğilimi…

TÜİK, Ekim ayı dış ticaret verilerini açıkladı.

OYAK Yatırım Menkul Değerler A.Ş.

444 0 414

www.oyakyatirim.com.tr

arastirma@oyakyatirim.com.tr

Günlük Bülten

1 Aralık 2016

ŞİRKET HABERLERİ

AEFES: Biranın ÖTV’si Temmuz 2016’daki düzeltmeye göre %10 arttı ve artış yılbaşından beri %13.5 oldu. Genelde yılbaşı

ve yıl ortasında yapılan vergi artışları açısından artış önceki yıllara göre bir ay önce gelmiştir. Gerek iç talep zayıflığı

gerekse Pazar payı kaybı yaşayan Anadolu Efes için hafif negatiftir.

Alkole ilişkin ÖTV’de yapılan artışın ürün fiyatlarına %3-4 civarında yansıması bekleniyor. Diğer taraftan tütün ürünlerine

uygulanan ÖTV artışının ise fiyatlara %5-6 arasında artış etkisi olabilecektir.

AKSEN: 232MW’lıkHatay Sebenoba Rüzgar santralini 259 milyon dolara satmak üzere anlaşmaya vardığını duyurdu.

Buradan gelecek kaynak kısa vadeli yükümlülüklerin azaltılmasında kullanılacak. Hatırlanacağı gibi bu satış geçtiğimiz

hafta 89 milyon dolara anlaşmaya varılan 81 MW’lık Kozbükü HES satışı sonrası ikinci satış anlaşması oldu.

ASELS: Aselsan 65 milyon dolarlık yeni sözleşme imzaladı

Aselsan tarafından dün yapılan açıklamada, modüler üs bölgesi projesi kapsamında 65 milyon ABD doları tutarında yeni

sözleşme imzalandığı duyuruldu. Şirket daha önce aynı sistemler için 2013 yılında 17 milyon dolar, 2015 yılında ise 43

milyon dolarlık sözleşme imzalamıştı. Aselsan’ın 2016 yılında almış olduğu toplam sipariş büyüklüğü yaklaşık 2,1 milyar

dolar seviyesinde olup, toplam uzun Vadeli siparişler ise 6 milyar dolar seviyesine yaklaşmaktadır.

BIMAS: 25 bin adet hisse geri alımı yaptı. BIMAS tarafından yapılan açıklamada, yapılan alımlar ile toplam geri alınan

hisse sayısının 1.03 milyon adete yükseldiği belirtildi (toplam sermayenin %0.34’ü).

GUBRF: 2016 beklentilerinde dokuz aylık gerçekleşmeler ve piyasalarda değişen koşullar nedeniyle değişikliğe gitti. Bua

göre şirket gelirlerinin daha önce açıklanan 4 milyar TL yerine 3 milyar TL seviyelerinde gerçekleşmesini öngörüyor.

Bunun yanında VAFÖK rakamının ise daha önceki beklenti olan 626 milyon TL’nin oldukça altında 112 milyon TL (Oyak

beklentisi 131 milyon TL) seviyelerinde gerçekleşmesi bekleniyor. İlk dokuz aydaki VAFÖK rakamının 112 milyon TL

seviyesinde olduğu dikkate alınırsa bu rakam dördüncü çeyrek performansının oldukça baskı altında kalacağına işaret

ediyor. Özellikle Amonyak fiyatlarının düşük seyri, Razi’nin satış hacminin beklentilerin altında kalması ve kurlardaki

volatilite karlılığı olumsuz etkiliyor. Beklentilerde yapılan revizyonun oldukça zayıf olması hisse performansına hafif

olumsuz yansıyabilir.

SEKTÖR HABERLERİ

BANKACILIK: BDDK ticari ve KOBİ kredilerine uygulanan karşılıklarla ilgili bir tebliğ taslağı yayınladı. Buna göre 2017 yılı

için ticari kredilerde uygulanan karşılık oranı %1’den %0.5’e indirilirken KOBİ’lere verilen kredilerde karşılık oranı %1’den

%0’a çekildi. Bu uygulamanın bankaların 2017 karlarına olumlu etkisi olması beklenebilir.

SAVUNMA SANAYİ: Savunma Sanayi sözleşmeleri TL bazında yapılabilir.

Sabah gazetesinde yer alan habere göre, Maliye Bakanlığı savunma sanayi sözleşmelerinin döviz yerine TL üzerinden

yapılmasını istedi. Aselsan’ın mevcut sözleşmelerinde ABD doları bazında olan sözleşmelerin ağırlığı %51 ve EUR bazında

sözleşmelerin ağırlığı %28 seviyesindedir. Bize göre TL’ye geçiş bazı yeni sözleşmelerde söz konusu olabilir, fakat

şirketlerin döviz maliyetleri de göz önüne alındığında tüm sözleşmelerin TL üzerinden yapılmasını mümkün bulmuyoruz.

2

Lütfen uyarı metni için son sayfaya bakınız.

Günlük Bülten

1 Aralık 2016

MAKRO HABERLERİ

TCMB – Finansal İstikrar Raporu…

TCMB yılın ikinci “Finansal İstikrar Raporu” nu açıkladı. Buna göre:

Son dönemde küresel finansal piyasalarda artan oynaklıklar portföy hareketleri ve varlık fiyatlarında

dalgalanmalara yol açmıştır.

Avrupa bölgesinde büyüme eğiliminin devamı, Rusya'ya yapılan ihracatta toparlanma, enerji fiyatlarının ılımlı

seyri ve artan rekabet gücü orta vadede cari açıktaki azalma eğilimini destekleyerek ekonominin dış finansman

ihtiyacını sınırlayacak gelişmeler olarak öne çıkmaktadır.

2016 yılında artan küresel oynaklığa ve yaşanan farklı nitelikteki şoklara rağmen, ülkemizin güçlü iktisadi

temellerinin desteğiyle finansal sistem sağlıklı görünümünü korumaya devam etmiştir. 2016 yılı ikinci yarısında

karlılıkta kaydedilen güçlü toparlanma ve hâlihazırda yüksek düzeyde olan sermaye yeterlilik oranı bankaların

aracılık kapasitesini desteklemekte; aktif kalitesindeki olası dalgalanmalara karşı güçlü bir tampon

sağlamaktadır.

Ticari kredilerdeki büyüme hızı yatay bir seyir izlerken, alınan makro-ihtiyati önlemler ve maliyetlerdeki düşüşün

etkisiyle son aylarda tüketici kredilerinde belirgin bir canlanma gözlenmiştir. Yabancı para cinsinden firma

kredilerindeki takipteki alacak oranı düşük seyretmektedir. Bu kredilerin uzun vadeli olması ve ağırlıklı olarak

döviz geliri olan firmalar tarafından kullanılması kur ve talep şoklarına karşı reel sektörü desteklemektedir.

Hanehalkı tasarruflarındaki artış eğilimi korunurken, tasarruf tercihlerinde Türk Lirasının önceliği devam

etmektedir.

Bankaların likidite pozisyonları güçlü seyrini korurken, fonlama yapısındaki istikrarlı görünüm devam

etmektedir. Bankalara tahsis edilen depo limitleri ile bankaların TCMB nezdinde bulundurdukları döviz ve altın

varlıklarının toplamı sektörün kısa vadeli dış borçlarını fazlasıyla karşılamaktadır. Bankaların vade

uyumsuzluğuna bağlı olarak üstlendiği faiz riski makul düzeylerdeki seyrini korumaktadır.

Ekonomi Bakanı Zeybekçi Açıklamaları…

Ekonomi Bakanı Nihat Zeybekçi, ASO’daki konuşmada son ekonomik gelişmelere ilişkin açıklamalar yaptı. Buna göre;

Türkiye’nin kısa vadeli döviz mükellefiyetlerinde endişe duyacak hiçbir şey yok. Kurla ilgili TCMB ve diğer

ekonomik aktörlerin müdahale etmesine gerek yok. döviz satarak müdahale edilmemeli.

Devlet olarak bizim de dolardan vazgeçmemiz lazım. özelleştirme enerji bakanlığı kamunun diğer kurum ve

kuruluşları dolar üzerinden yapmaya çalışıyor, bundan sonra TL üzerinden yapılmalı. (kamu kurumları TL’ye

dönerse) yaklaşık 10 milyar dolar döviz talebini piyasadan çekme ihtimalimiz var. kamu kurumlarının TL’ye

geçmesi kalıcı bir müdahaledir ve olması gereken yöntemdir.

AB ile gümrük birliği anlaşmasını güncelleme prosedüründeyiz, hiç bir engele takılmadan devam ediyor. GB

anlaşmasının kapsamını gıda tarım hizmetler kamu alımları e-ticaret olarak genişletiyoruz, bu AB ile tam

entegrasyon demek.

Rusya’nın liderliğini yaptığı Avrasya gümrük birliği ile de görüşüyoruz. 2017 sonuna kadar 6 körfez ülkesi ile

serbest ticaret anlaşmasını bitirmeyi planlıyoruz. İran ile tercihli ticaret anlaşmamız var 265 ürün aralık sonuna

kadar ürün sayısını 400'e çıkaracağız. İran ile sonuna kadar serbest ticaretten yanayım. Japonya ile de STA

görüşmelerini son hızıyla devam ettiriyoruz.

%5'in altında bir büyüme ile işsizliği düşürmemiz mümkün değil bunun için ihracatı geliştirmek için elimizden

geleni yapıyoruz.

3

Lütfen uyarı metni için son sayfaya bakınız.

Günlük Bülten

1 Aralık 2016

TCMB 8 ay içinde 250 baz puan indirim yaptı, son toplantısında ise 25-50 baz puan artışa gitti, bu teknik açıdan

gerekliydi. TCMB 250 bp indirim yaparken "destekliyorum", sonradan son artışı "desteklemiyorum" diyemem.

Faize karşı duruşum devam ediyor ama tek bir adım nedeniyle “TCMB kötüdür" diyemem.

Dış ticaret açığında yükseliş eğilimi…

TÜİK, Ekim ayı dış ticaret verilerini açıkladı. Buna göre:

•

•

•

•

Ekim Dış ticaret açığı: %13 artışla USD 4.2 milyar

Ocak-Ekim Dış ticaret açığı: %13 düşüşle USD46 milyar

Ekim İhracat: %3 azalışla USD12.8 milyar, Ocak-Ekim: %3 azalışla USD117 milyar

Ekim İthalat: %0.5 artışla USD17 milyar, Ocak-Ekim: %6 azalışla USD163 milyar

İhracat tarafında, Ekim ayında altın ihracatı geçen yılın aynı ayına göre %12 yükselmiştir. Altın hariç tutulduğunda

ihracattaki gerileme %4 düzeyindedir. İlk 10 ayda otomotiv ihracat artışı %12 düzeyindedir. Demir-çelik ihracatı ise

10A16’da yıllık %12 gerilemiştir. Tekstil ve konfeksiyonda ihracat artışı ise bir önceki yıla göre %1 civarında kalmıştır.

Önemli dış pazarlardan Irak’a ihracat 2015’te %21 gerilemişti. 10A16’da da bu ülkeye ihracat yıllık %17 gerilemiştir.

Rusya’ya ihracat da 2015’te yıllık %40 gerilemişti. 10A16’da da bu ülkeye ihracat %58 gerilemiştir. Ambargonun ortadan

kalkması, bu açıdan olumlu etki yapabilecektir. İthalat ise, Ekim ayında yıllık bazda yataya yakın seyretmiş, ancak ilk on

ayda hammadde fiyatlarındaki düşüşün süren etkileriyle %6 gerilemiştir.

Bu durumda, Ağustos’ta USD55.7 milyar ile Temmuz 2010’dan beri en düşük düzeye gerileyen 12 ay birikimli dış ticaret

açığı Eylül’de USD56.2 milyara Ekim’de de USD56.6 milyara yükselmiştir. İhracat/İthalat karşılama oranı ilk on ayda %72

düzeyindedir. Ancak, dış açıktaki daralma eğiliminin sonuna gelinmiştir. 2016 için Cari Açık/GSYH beklentimiz %5

düzeyine yükselmiştir.

4

Lütfen uyarı metni için son sayfaya bakınız.

Günlük Bülten

1 Aralık 2016

BIST – Bilanço Açıklama Son Tarihleri

4Ç16

Bankalar Konsolide Olmayan

Bankalar Konsolide

Konsolide Olmayan

Konsolide

01-Mar-17

13-Mar-17

01-Mar-17

13-Mar-17

Genel Kurul Tarihleri

Kod

Şirket

RHEAG

RHEA GİRİŞİM SERMAYESİ

09 Aralık 16

ZOREN

ZORLU ENERJİ

15 Aralık 16

KPHOL

KAPİTAL YATIRIM

22 Aralık 16

ARCLK

ARÇELİK

26 Aralık 16

Tarih

Kaynak: BİST

Temettü Ödemeleri

Hisse Başına

Brüt Nakit Temmettü

0.014

0.033

0.172

Tarih

Temettü Getirisi (%)

Hisse Fiyatı TL

Baz Fiyat

1 Aralık 16

14 Aralık 16

15 Aralık 16

0.1%

0.7%

2.2%

11.06

4.67

7.99

11.05

Hisse

Bedelli %

Bedelsiz %

FINBN

FINFK

KLMNA

GNPWR

ORMA

ICBCT

TRNSK

66.67%

212.50%

13.00%

27.40%

104.76%

100.00%

Hisse

ASELS

ENKAI

ULUSE

Kaynak: BİST

Sermaye Arttırımı

5.00%

71.51%

Kaynak: BİST

5

Lütfen uyarı metni için son sayfaya bakınız.

Sermaye

Azaltımı %

Tarih

Günlük Bülten

1 Aralık 2016

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,

yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum

ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir

Bu raporda yer alan bilgiler OYAK Yatırım Menkul Değerler A.Ş.'nin Araştırma Bölümü tarafından bilgi verme amacıyla

hazırlanmış olup herhangi bir hisse senedinin alım satımına ilişkin bir teklif içermemektedir. Veriler, güvenilir olduğuna

inanılan kaynaklardan alınmıştır. Bu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin ticari amaçlı kullanılmasından

doğabilecek zararlardan OYAK Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. İşbu rapordaki tüm görüş ve

tahminler, söz konusu rapor tarihiyle OYAK Yatırım Menkul Değerler A.Ş. Araştırma Bölümü’ne ait olup diğer OYAK Grubu

şirketlerinin görüş ve tahminlerini temsil etmemektedir. Bu rapordaki tüm görüş ve bilgiler önceden haber verilmeksizin

değiştirilebilir. OYAK Yatırım ve diğer grup şirketleri bu raporda adı geçen şirketlerin hisselerinde pozisyon sahibi olabilir veya

işlem yapabilir. Ayrıca, yatırımcılar bu raporda adı geçen şirketlerle OYAK Yatırım ve diğer grup şirketlerinin yatırım

bankacılığı ve/veya diğer iş ilişkileri içinde olabileceğini veya bu tür iş fırsatları arayışında olabileceğini kabul ederler.