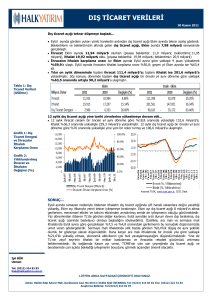

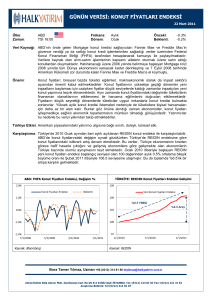

GÜNÜN VERİSİ: ÖDEMELER DENGESİ

11 Ağustos 2011

Ülke:

Zaman:

Türkiye Cumhuriyeti

TSİ 10:00

Frekans:

Dönem:

Aylık*

Haziran

Önceki:

Beklenti:

-7.8 milyar ABD Doları

-7.5 milyar ABD Doları

Gerçekleşme: -7.55 milyar ABD Doları

Beklenti Doğrultusunda Haziran ayı Cari Açık rakamı 7.55 milyar ABD Doları…

• Merkez Bankası Başkanı Erdem Başcı’nın geçtiğimiz günlerde ifade ettiği gibi 2011 yılının ilk yarısında cari

açık 45 milyar ABD Doları oldu. Yıllık kümüle cari açık ise 72.5 milyar ABD Doları’na ulaştı (Panel 4).

• 2010 yılının aynı dönemindeki USD 20 milyar cari açık rakamına göre %122’lik bir artış anlamına geliyor.

Dikiz aynasındakiler göründüğünden daha yakında olabilir…

• Klasik grafiği incelediğimizde (Panel 1) cari açığın hızla artışına devam ettiği görüşüne sahip olabiliriz. Bu

noktada dikkat etmemiz gereken toplam cari açık (mavi eğri) ve enerji ithalatımızı çıkardığımızda ulaştığımız

enerji dışı cari açık (kırmızı eğri) eğrileri arasındaki temel farklar. Eğrileri farklı renkle çizmiş olmamızın sebebi de

hassasiyet derecelerinden kaynaklanıyor. Kırmızı eğri, para ve maliye politikaları ile idare edilirken Türkiye’nin

enerji politikasında temel bir değişim olmadığı sürece mavi eğrinin temel parametresi petrol fiyatları olacak.

• Panel 2’de çizdiğimiz gibi aylık bazda Cari Açık’ı enerji bileşenine ayırdığımız zaman hem enerji harcamalarının

hem de enerji dışı harcamaların azaldığını görebiliyoruz.

• Bizim hesaplamalarımıza göre enerji dışı açıkta aylık bazda yaklaşık %5.6 oranında bir iyileşme söz konusu.

Enerji kısmı için de sınırlı da olsa bir iyileşme görmekteyiz. Bunun bir yandan düşen petrol fiyatları, ekonomideki

soğuma belirtileri, ve artan döviz kurunun bileşimi olduğu görüşündeyiz.

• Bu inceleme ile enerji dışı cari açığın Merkez Bankası’nın klasik dışı politikalarına tepki vermeye başladığı

görüşündeyiz.

Panel 1: 12 Aylık Kümüle Cari Açık

Panel 2: Cari Açık’ın Enerji Bileşeni

Kaynak: TCMB, TÜİK, Halk Yatırım Hesaplamaları

Kaynak: TCMB, TÜİK, Halk Yatırım Hesaplamaları

* Türkiye Cumhuriyet Merkez Bankası, Ödemeler Dengesi Ayrıntılı Sunumu’nu 1 aylık gecikme ile yayınlamaktadır.

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL Tel: (0212) 314 81 81 Fax: (0212) 221 31 81

Araştırma Bölümü: Tel (0212) 314 81 07

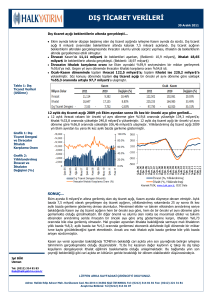

GÜNÜN VERİSİ: ÖDEMELER DENGESİ

11 Ağustos 2011

Turizm Gelirleri ve Dış Ticaret Açısından Cari Açık…

• Haziran ayında Turizm gelirleri 1.7 milyar ABD Doları seviyesine ulaştı. Arap Baharı nedeniyle Kuzey Afrika

sahilleri yerine Türkiye’nin bu sene daha çok turist tarafından tercih edilmesi bekleniyor. Bu anlamda yaz

aylarına ilişkin cari açık verileri geldikçe Turizm gelirlerinin mevsimsel bazda olumlu katkısının artmasını

bekleyebiliriz.

• Toplam mal ihracatı ilse geçen aya göre %3.8 oranında artarak 12 milyar ABD Doları seviyesine erişti. İthalat ise

%2.8 oranında artış göstermesine rağmen baz farkı nedeniyle dış ticaret açığında artış devam ederek 9 milyar

ABD Doları’na çıktı. Dış ticaretin, Avrupa’da yaşanan gelişmeler nedeniyle baskı altında kalması olası,

ancak böyle bir durumda da ithalata bağlı ihracat nedeniyle cari açık açısından kaygı verici bir durum söz

konusu olmayacağını ve kurdaki değer kaybının henüz dış ticaret rakamlarına yansımadığını

düşünüyoruz.

Finansman Tarafı…

• Doğrudan Yabancı Yatırımlar (FDI), yılın ilk yarısında cari açığın yalnızca %11’ini finanse ederken, portföy

girişleri cari açığın %37’ni finanse ettiler.

• Net FDI’ın önümüzdeki dönemde özelleştirmelerin tekrar hız kazanması ile artması ve gerileyecek toplam

cari açık rakamı neticesinde cari açığın finansmanına etkisinin de artması beklenebilir. Önceki gün

Başbakan Erdoğan’ın başkanlığında gerçekleştirilen Ekonomik Değerlendirme toplantısında karara varılan 10

maddelik tedbir paketindeki maddelerden birisi de özelleştirme programının kararlılıkla uygulanacağıydı. Ancak

cari açık yüksek seviyelerde kalmaya devam ettiği sürece finansman oranı açısından katkısı düşük olacaktır. Kriz

öncesinde 2007 yılının her iki yarısında da yaklaşık 10 milyar ABD Doları Doğrudan Yabancı Yatırım cari açığın

hemen hemen yarısını finanse etmeye yeterken bu yılın ilk yarısında gerçekleşen yaklaşık 5 milyar ABD Doları

yalıtırım cari açığa yalnızca %11 oranında yardımcı olabildi (Panel 3).

• Devlet ve özel sektör tahvillerine olan ilgi Haziran ayında da devam ederek 1.5 milyar ABD Doları

seviyesinde fon girişi gerçekleşti.

• Net Hata ve Noksan kalemi Haziran ayında da 2.2 milyar ABD Doları ile oldukça yüksek seviyede kaldı. Bu

rakamın içinde henüz kategorize edilmemiş ihracat gelirleri ve sıcak para girişi olması muhtemeldir. İhracat

tarafında ayrışacak kısım olumlu olacakken sıcak para tarafının ne kadar düşük kalırsa o kadar sağlıklı olacağını

hatırda tutmak gerekir.

• Borç çevirme oranlarını incelediğimizde ise banka ve özel sektörün kredi bulmakta ve kullanmakta

zorlanmadığını gözlemlemekteyiz. Yılın ilk yarısında bankaların borç çevirme oranı %168, özel sektörün

borç çevirme oranı da %126 düzeyinde gerçekleşti.

Panel 3: Doğrudan Yabancı Yatırımlar

Panel 4: Ödemeler Dengesi Özet Tablo (USD milyon)

Haziran 2011

(7,548)

(8,998)

11,971

(20,969)

1,847

1,714

(493)

(513)

96

12 aylık kümüle

(72,499)

(81,881)

131,466

(213,347)

16,155

17,119

(8,258)

(4,899)

1,485

Sermaye Hesabı

FDI

Portföy Yatırımları

Hisse

Tahvil

Diğer Yatırım

Rezervler

5,355

561

2,036

(137)

1,489

4,345

1,587

58,106

10,390

26,159

1,931

24,753

38,074

16,467

Net Hata ve Noksan

2,193

14,393

Cari Açık

Dış Ticaret Dengesi

İhracat

İthalat

Hizmetler

Turizm

Gelir Dengesi

Faiz

Cari Transferler

Kaynak: TCMB

Kaynak: TCMB

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL Tel: (0212) 314 81 81 Fax: (0212) 221 31 81

Araştırma Bölümü: Tel (0212) 314 81 07

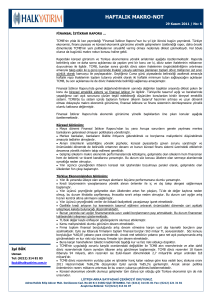

GÜNÜN VERİSİ: ÖDEMELER DENGESİ

11 Ağustos 2011

Sonuç:

12 aylık kümüle rakamlara henüz yansımamış olsa da Cari Açık’taki toparlanmanın başladığı

kanısındayız. Somut iyileşmenin ise döviz kurundaki değişimin ve düşük petrol fiyatlarının

etkilerinin gözle görülür hale geleceği yaz aylarında başlayacak iyileşme eğilimi ile 2011 yılının

sonuna doğru görülmesini bekliyoruz. Aynı zamanda sanayi üretimi endeksinden okumaya

başladığımız ekonomideki soğumanın da cari açık rakamlarına yansıması ile birlikte yılın

ikinci yarısında TCMB hedeflediği 25 – 27.5 milyar ABD Dolar hedefine ulaşma olasılığının

kuvvetlendiği görüşündeyiz (Panel 5).

Panel 5: Cari Açık, Sanayi Üretim Hızı ve Döviz Sepeti

Döviz Sepeti

Sanayi Üretim Hızı

Cari Açık (aylık)

Kaynak: Bloomberg

Bora Tamer Yılmaz, +90 (0212) 314 81 86 btyilmaz@halkyatirim.com.tr

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL Tel: (0212) 314 81 81 Fax: (0212) 221 31 81

Araştırma Bölümü: Tel (0212) 314 81 07

GÜNÜN VERİSİ: ÖDEMELER DENGESİ

11 Ağustos 2011

ARAŞTIRMA BİRİMİ

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07 adolen@halkyatirim.com.tr

Işıl BÜK

Uzman

(212) 314 81 83 ibuk@halkyatirim.com.tr

Bora Tamer YILMAZ

Uzman

(212) 314 81 86 btyilmaz@halkyatirim.com.tr

Recep BOZKURT

Uzman

(212) 314 81 84 rbozkurt@halkyatirim.com.tr

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar,

portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz

ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize

uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan

Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor

sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL Tel: (0212) 314 81 81 Fax: (0212) 221 31 81

Araştırma Bölümü: Tel (0212) 314 81 07