Ata Portföy Yönetimi A.Ş

1 Mart 2017

Ayın Yatırım Sözü:

"Hisse senedi tercihi ve basiretli varlık dağılımı, sağlam yatırım portföylerinin temelidir.” – David Swensen

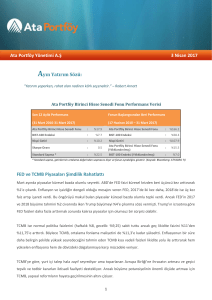

Ata Portföy Birinci Hisse Senedi Fonu Performans Verisi

Son 12 Aylık Performans

Fonun Başlangıcından Beri Performans

(29 Şubat 2016-28 Şubat 2017)

(17 Haziran 2010 – 28 Şubat 2017)

Ata Portföy Birinci Hisse Senedi Fonu

:

%24.4

Ata Portföy Birinci Hisse Senedi Fonu

:

%155.1

BIST-100 Endeksi

:

%15.4

BIST-100 Endeksi

:

%55.1

Nispi Getiri

:

%9.0

Nispi Getiri

:

%100.0

Sharpe Oranı

:

0.9

Ata Portföy Birinci Hisse Senedi Fonu

(Yıllıklandırılmış)

:

%15.0

Standard Sapma *

:

%22.9

BIST-100 Endeksi (Yıllıklandırılmış)

:

%6.8

* Standard sapma, getirilerinin ortalama değerinden sapmasını ölçer ve fonun oynaklığını gösterir. (Kaynak: Bloomberg: ATYADEG TI)

Piyasalarda Normalleşme İşaretleri

Son aylarda hızla yükselen Dolar kuru Şubat ayı itibarı ile gerilemeye başladı. Bunda Türkiye Cumhuriyet Merkez

Bankası’nın (TCMB) fonlama faizini ortalama %2 arttırarak %10’un üstüne çıkarması kadar küresel olarak Dolar’ın

yükselişinin durması da rol oynadı. Kredi not indirimlerinin geride kalması ile üzerindeki yabancı satış baskısı

kalkan Borsa Istanbul 2017 yılının ilk 2 ayında %12 yükseldi.

Ancak, enflasyon yükseliş trendinde olduğu için bu iyimserlik faizlere yansımadı. Ocak sonunda gerek manşet

tüketici enflasyonu gerekse çekirdek enflasyon döviz kurunun da etkisiyle %9’u aştı. Örneğin, son yıllarda düzenli

artarak %9,4’e ulaşan yıllık kira artışı, enflasyonun sadece döviz kuru ve gıda kaynaklı olmadığını; genel

beklentilerinin bozulduğunu da gösteriyor. Bu nedenle faizlerin kısa vadede düşmesini beklemiyoruz.

1

Ata Portföy Yönetimi A.Ş

1 Mart 2017

Fonlarımız 2017’ye İyi Başladı

Şubat ayında Dolar kuru %5, Euro kuru ise %6’ya yakın gerilerken, TL finansal varlıklar hafif olumlu bir ay geçirdi.

Borsa endeksi %1,4 prim yaparken, gösterge devlet tahvili faizi çok sınırlı bir gevşeme ile %11,1 civarında işlem

gördü. Piyasalara paralel olarak Ata Portföy olarak yönettiğimiz tüm fonlar Şubat ayında %0,5 ile %1,4 arası aylık

getiriler sağladı.

Şubat ayında %1,4 getiri sağlayan Ata 1. Hisse Fon‘umuzun getirisi, 2017’nin ilk iki ayında %11,1’e, son 12 ayda

ise %24,4’e ulaştı. Bu getiriler gösteriyor ki 2016’da olduğu gibi makro veya politik nedenlerle, borsa ucuzladığı

zaman yapılan hisse senedi yatırımları, yaklaşık iki yıllık vadede alınan riskin karşılığını genelde verebilmektedir.

2017’de Piyasalarda Beklentilerimiz Dengeli

Mart ayında piyasaları FED ve TCMB faiz toplantıları ile birlikte referanduma ilişkin politik kampanyalar da

etkileyebilir. 14-15 Mart’ta FED’in faizi çeyrek puan arttırması ihtimali 1 Mart 2017 itibarı ile %80’e yükseldi. Yani

FED’in faizi çeyrek puan arttırıp %1 yapması sürpriz olmayacak.

FED’den bir gün sonra faiz kararı açıklayacak olan TCMB’nin ise ne yapacağını kestirmek çok zor. Yükselen

enflasyon nedeniyle sıkı para politikasını devam ettirmek zorunda olan TCMB’nin referanduma gidilen bir

ortamda açık bir faiz artışına gitmesi zor gözüküyor. Bu nedenle FED kararı ile Dolar küresel olarak değer kazanırsa

ve TCMB buna tepkisiz kalırsa, Mart ayının İkinci yarısında döviz kurlarında ve piyasalarda dalgalanma olabilir.

Referandum sonrası orta vadede ise Türkiye ekonomisinde normalleşme Suriye Savaşı’nın yatışmasına bağlı

olacak. Orta Doğu’da hayatın normale dönmesinden Türkiye ekonomisi ihracat potansiyeli açısından oldukça

olumlu etkilenebilir. Diğer yandan, referandum sonrası AB ile ilişkilerin köprülerin atılması noktasına gitmesini ise

önemli bir risk olarak görüyoruz. Bu resim karşısında yatırımcılara, 2017’de riski dağıtarak, piyasadaki getiri

potansiyelini, iyi yönetilen fonlar vasıtasıyla değerlendirmeyi öneriyoruz.

2

Ata Portföy Yönetimi A.Ş

1 Mart 2017

Varlık Fonu’nun Piyasalara Olası Etkileri

İlk bakışta Türkiye Varlık Fonu (TVF), Avrupa ve Asya’daki varlık fonlarından çok Orta Doğu ülkelerindeki KİT

Holding’lerini andırıyor. Norveç, Singapur gibi ülkelerin varlık fonları sermaye piyasası ağırlıklı olup bugünün fazla

tasarrufunu basiretli bir şekilde değerlendirerek gelecek kuşaklara aktarmaktadır. Körfez ülkeleri ise petrol ve

doğal gaz gelirini kamu fonları vasıtasıyla yatırıma dönüştürmektedir. TVF’nin öne çıkan amacı ise kamu varlıklarını

teminat gösterip borç bulmak ve bununla büyük altyapı ve stratejik yatırımlar yapmak olarak gözüküyor.

TVF’nin stratejik amaçları o kadar fazla ki bir odaklanma sorunu olduğu belli: Sermaye piyasalarının büyüme ve

derinleşmesi, İslami finansın yaygınlaşması, savunma-havacılık-yazılım sektörlerinin desteklenmesi, büyük altyapı

projelerinin finansmanı, arz güvenliği açısından yurt dışında doğal gaz ve petrol yatırımları. Sonuç olarak

Türkiye’nin büyüme oranına yılda %1,5 ek katkı ve ek istihdam sağlamak.

TVF’nin sermaye piyasalarını geliştirme ve derinleştirme amacı akademik ilgi alanımıza girdiği için somut bir

önerimiz var: Bu tür bir kamu fonunun piyasaya müdahalesi, düşerken kademeli alıp, yükselirken kademeli

satmaktan ibaret olmalı ve şeffaf bir kurala göre işlemelidir. Uygulamalı akademik çalışmalarımıza göre varlık

dağılımında hisse senedi ile dövizin yer aldığı kurala dayalı yönetilen bir portföy, bir yandan uzun vadede basiretli

getiri sağlarken, diğer yandan hisse senedi ve döviz piyasalarında dengeleyici rol oynayarak makro açıdan önemli

bir yan fayda sağlayabilir.

Mehmet Gerz

Ata Portföy Yönetimi

Genel Müdür / CIO

3

Ata Portföy Yönetimi A.Ş

1 Mart 2017

ATA Fonları Performans Tablosu

Ata Portföy Yönetimi Hisse Fonları

(% Getiri)

01.Mart.2017

Yatırım Stili

2017 2016 2015 2014 2013 2012 2011 2010

ATA Birinci Hisse Senedi Fonu

Hisse

11.1

15.9

-13.1

38.9

-7.0

64.4

-12.1

26.8

ATA İkinci Hisse Senedi Fonu

Hisse

11.2

18.9

-11.6

40.7

-7.2

13.3

ATA Karma Fon

Hisse + Tahvil

5.0

11.3

-7.2

26.1

-4.5

34.7

-11.7

13.7

ATA Birinci Serbest Fon

Mutlak Getiri

0.3

16.8

7.1

16.1

12.0

8.9

-16.3

26.4

-13.3

53.3

-22.3

24.9

2.5

20.6

25.4

9.2

19.5

-5.9

22.8

3.4

Piyasa Benchmarkları

BIST-100 Endeksi

(Hisse Piyasası Benchmarkı)

$/TL Kuru

Ata Portföy Yönetimi Sabit Getirili Fonlar

(% Getiri)

01.Mart.2017

Yatırım Stili

2017 2016 2015 2014 2013 2012 2011 2010

ATA Para Piyasası (Likit Fon)

Para Piyasası

1.4

8.8

9.4

8.3

5.2

7.6

4.1

3.2

ATA Uzun Vadeli (Tahvil/Bono)

Uzun Vadeli Tahvil

1.8

7.7

-0.2

15.3

3.1

19.6

1.0

7.3

ATA Özel Sektör Tahvil

Özel Sektör Tahvili

1.8

11.9

11.6

11.3

5.7

KYD Tüm (Tahvil Benchmarkı)

2.4

9.4

1.0

16.9

-0.6

16.5

4.4

11.0

KYD Brüt Repo (Para Piyasası Benchmarkı)

1.5

9.3

10.3

9.6

5.8

7.8

7.3

6.8

Piyasa Benchmarkları

Yasal Uyarı:

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlemiş olup, yapılan yorumlar sadece Ata Portföy Yönetimi A.Ş. (“ATA”)’nin görüşünü

yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ata Portföy Yönetimi

A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz, kullanılamaz.

Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden

kaynaklı tüm talep ve dava haklarımız saklıdır.

4