GHG - Garanti Emeklilik ve Hayat Gelir Amaçlı Kamu Dış Borçlanma

advertisement

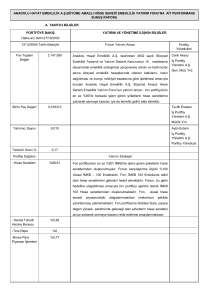

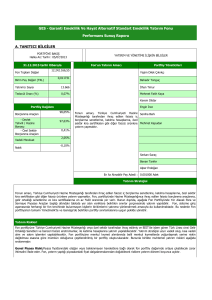

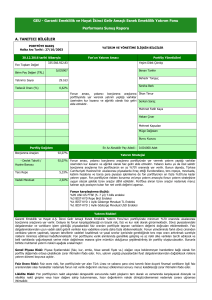

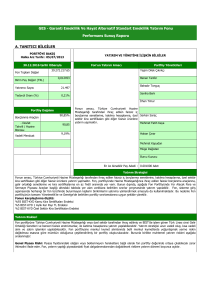

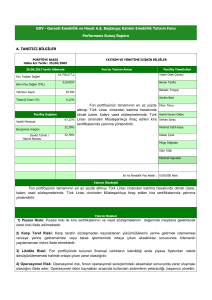

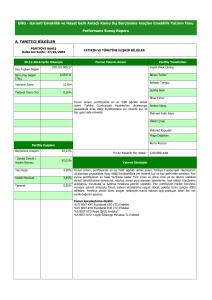

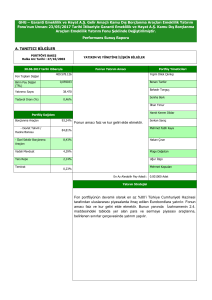

GHG - Garanti Emeklilik ve Hayat Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu Performans Sunuş Raporu A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27/10/2003 31.12.2015 tarihi itibarıyla YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon'un Yatırım Amacı 201.433.914,78 Fon Toplam Değeri Yeşim Dilek Çıkrıkçı 0,046895 Birim Pay Değeri (TRL) Portföy Yöneticileri Bahadır Tonguç Yatırımcı Sayısı 24.404 İlhan Timur Tedavül Oranı (%) 0,29% Mehmet Fatih Kaya Fonun amacı, portföyünde en az %80 ağırlıklı olmak Kerem Dildar üzere Türkiye Cumhuriyeti Hazinesi’nin uluslararası piyasalarda ihraç ettiği Eurobondlara yer vererek kur ve Hakan Çınar faiz geliri elde etmektir. Seniha Berk Mehmet Kapudan Serkan Saraç Benan Tanfer Portföy Dağılımı Borçlanma Araçları - Devlet Tahvili / Hazine Bonosu Alper Erdoğan 92,03% En Az Alınabilir Pay Adedi : 0.001000 Adet 92,03% Ters Repo 5,27% Vadeli Mevduat 3,64% Teminat 0,09% Forward 0,00% Nakit -1,03% Yatırım Stratejisi Fonun amacı, portföyünde en az %80 ağırlıklı olmak üzere Türkiye Cumhuriyeti Hazinesi’nin uluslararası piyasalarda ihraç ettiği Eurobondlara yer vererek kur ve faiz geliri elde etmektir. Fon ayrıca portföyünün en fazla %20’sine kadar Türk Lirası ve döviz cinsi ya da dövize endeksli devlet tahvili/hazine bonosuna, repoya, borsa para piyasası işlemlerine, özel sektör borçlanma araçlarına, mevduata ve katılma hesabına yatırım yapabilir. Fon portföyüne riskten korunma ve/veya yatırım amacıyla fonun yatırım stratejisine uygun olacak şekilde türev araçlar dâhil edilebilir. Portföye alınan türev araçlar nedeniyle maruz kalınan açık pozisyon tutarı fon net varlık değerini aşamaz. Yatırım Riskleri Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu, Türkiye Cumhuriyeti Hazinesi tarafından ihraç edilen yabancı para dış borçlanma araçlarına portföyünde en az %80 oranında yer verir. Portföyde bulunan varlıklar ağırlıklı döviz cinsinden olduğundan, ilgili dövizin Türk Lirası karşısında değer kazanması ya da kaybetmesi, Türk Lirası cinsinden ilan edilen fonun değerini doğrudan etkilemektedir. Döviz kurlarında hızlı yükseliş yaşanan dönemlerde fonun getirisi daha iyi olabildiği gibi, Türk Lirasının diğer döviz cinslerine karşı değer kazandığı dönemlerde de fonda değer azalışı görülebilmektedir. Fon portföyündeki varlıklar portföye faiz kazancı da sağlamaktadır. Dolayısıyla, kurdaki ve faiz seviyelerindeki değişimler fon değeri üzerinde belirleyici olmaktadır. Faiz dalgalanmalarından uzun vadeli sabit getirili varlıklar kısa vadelilere oranla daha fazla etkilenmektedir. Fonun yönetiminde piyasa faiz beklentilerine göre uzun vadeli varlıklar ile kısa vadeli varlıklar arasında doğru zamanlama ile değişiklik yapılarak ve risklerin arttığı dönemlerde portföydeki ters repo oranı arttırılarak risklerin minimize edilmesi hedeflenmektedir. Parite beklentilerine göre yatırım yapılan para biriminin değişimi stratejisi kur riskini azaltmak için kullanılacaktır. Fon portföyüne varlık alımlarında belli varlıklarda yoğunlaşmak yerine, riskin dağıtılması esasına göre mümkün olduğunca çeşitlendirilmiş bir portföy oluşturulacaktır.Bununla birlikte muhtemel yatırım riskleri aşağıda sıralanmıştır: Genel Piyasa Riski Piyasa fiyatlarındaki (faiz, kur, emtia, pay senedi fiyatı vs.) olağan veya beklenmeyen hareketlere bağlı olarak fon portföy değerinde ortaya çıkabilecek zarar ihtimalini ifade eder. Fon, yatırım yaptığı piyasalardaki fiyat dalgalanmalarından doğabilecek risklere yatırım dönemi boyunca açıktır. Faiz Oranı Riski Faiz oranı riski, fon portföyünde yer alan Türk Lirası ve yabancı para cinsi tanımlı faize duyarlı finansal varlıkların ilgili faiz oranlarındaki olası hareketler nedeniyle fonun net varlık değerinin olumsuz etkilenmesi sonucu maruz kalabileceği zarar ihtimalini ifade eder. Likidite Riski Fon portföyünün nakit akışındaki dengesizlik sonucunda nakit çıkışlarını tam olarak ve zamanında karşılayacak düzeyde ve nitelikte nakit girişine veya hazır değere sahip bulunmaması, hazır değerlerinin nakde dönüştürülememesi nedeniyle zarara uğraması ihtimalidir. Karşı Taraf Riski Karşı taraf riski, borçlanma araçlarına yapılan yatırımlarda yatırım yapılan ülke hazineleri de dahil olmak üzere karşı tarafın borcunu ödeyememe riskidir. Karşı tarafın yükümlülüklerini yerine getirememesinin sebepleri ise, genelde iflas etmesi veya ödeme aczi içine girmesidir. Bu gibi durumlarda fonun işlem yaptığı tüzel kişilik temerrüde düşmektedir. İşlemleri kanıtlayan ve destekleyen bir işlem belgesi mevcut olsa ve bu belge her iki tarafça imzalanmış olsa dahi temerrüde düşüldüğünde karşı taraf, kabul edilen getiriyi sağlayamayabilir. Kur Riski Portföy yatırımları söz konusu olduğunda, akla gelen ilk risk kur riskidir. Hem geçmiş, hem de beklenen getiriler kur farklarına göre ayarlanmalıdır. Özellikle geleceğe yönelik yapılan tahminlerde, beklenen getiriler hem finansal varlık getirisini, hem de kur değişimini dikkate almalıdır. Kur riskine, 1994 ve 2001 yılında ülkemizde yaşanan yüksek oranlı devalüasyonları örnek gösterebiliriz. Kur riski, sadece yüksek enflasyonla yaşayan, belirsizliğin ortama hakim olduğu, gelişmekte olan ülke piyasalarına özgü bir sorun değildir. Gelişmiş ülke piyasalarına yapılan yatırımlarda da ciddi çapta kur riskleri söz konusu olabilmektedir. Korelasyon Riski Farklı finansal varlıkların piyasa koşulları altında belirli bir zaman dilimi içerisinde aynı anda değer kazandıkları ya da değer kaybettiği gözlenmektedir. Bu bağlamda, korelasyon riski, en az iki farklı finansal varlığın birbirleri ile olan ilişkisi nedeniyle doğabilecek zarar ihtimalini ifade eder. Operasyonel Risk Kredi ya da piyasa riski ile ilgili olmayan nedenlerden dolayı operasyonlar sonucunda zarar oluşması ihtimali operasyonel risk olarak adlandırılabilir. Operasyonel riskin kaynakları arasında, kullanılan sistemlerin yetersizliği, başarısız yönetim, personelin hatalı ya da hileli işlemleri gibi kurum içi etkenlerin yanı sıra doğal afetler, rekabet koşulları, politik rejim değişikliği gibi kurum dışı etkenler de olabilir. Yoğunlaşma Riski Yoğunlaşma riski, belli bir varlığa ve/veya vadede yoğun yatırım yapılması sonucu fonun bu varlığın ve vadenin içerdiği risklere maruz kalmasıdır. Yasal Risk Yasal risk, fonun halka arz edildiği dönemden sonra mevzuatta ve düzenleyici otoritelerin düzenlemelerinde meydana gelen değişiklerden olumsuz etkilenmesi riskidir. Özellikle, vergi mevzuatında olabilecek değişiklikler fonun fiyatını etkileyebilecektir. GHG - Garanti Emeklilik ve Hayat Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu Performans Sunuş Raporu B. PERFORMANS BİLGİLERİ PERFORMANS BİLGİSİ YILLAR Toplam Getiri (%) Karşılaştırma Ölçütünün Getirisi/Eşik Değer (%) Enflasyon Oranı Portföyün Zaman İçinde Standart Sapması (%) Karşılaştırma Ölçütünün Standart Sapması (*) Bilgi Rasyosu Sunuma Dahil Dönem Sonu Net Aktif Değeri 2011 19,99 22,72 10,45 0,53 0,58 41.232.698,00 2012 12,79 14,36 6,16 0,35 0,37 49.032.308,42 2013 3,32 5,82 7,40 0,61 0,58 43.630.223,51 2014 25,11 28,41 8,17 0,47 0,55 20,62 23,66 8,81 0,56 0,59 2015 -0,04 106.220.784,89 -0,15 201.433.914,78 GEÇMİŞ GETİRİLER GELECEK DÖNEM PERFORMANSI İÇİN BİR GÖSTERGE SAYILMAZ. Performans Grafiği 30 25 20 15 Fon Getirisi Karşılaştırma Ölçütü Getirisi 10 5 2011 2012 2013 2014 2015 C. DİPNOTLAR 1. Şirketin Faaliyet Kapsamı Bireysel Emeklilik Sistemi; mevcut sosyal güvenlik sistemimizi tamamlayıcı nitelikte olmak üzere, bireylere emeklilik döneminde ilave bir gelir sağlayarak refah düzeylerinin yükseltilmesine yardımcı olmak amacıyla kurulmuş tamamen gönüllülük esasına dayalı bir sistemdir. Emeklilik yatırım fonu, emeklilik için ödenen katkı paylarının yatırıma yönlendirildiği bir yatırım fonudur. Emeklilik şirketleri tarafından kurulur. Portföy yönetim şirketlerince yönetilir. Bu fonlar Bireysel Emeklilik Sistemi'ne ödenen katkı paylarının değerlendirilmesi için ve işletilmesi amacıyla özel olarak kurulur. Sadece Bireysel Emeklilik Sistemi'ne giren kişiler tarafından satın alınabilir. Emeklilik yatırım fonlarının elde etmiş olduğu kazançlara stopaj uygulanmamaktadır. Daha uzun vadeli yatırım stratejileri ile yönetilmektedir. 2. Fon Portföyü'nün yatırım amacı, yatırımcı riskleri ve stratejisi "Tanıtıcı Bilgiler" bölümünde yer verilmiştir. 3. Fon 01.01.2015 - 31.12.2015 dönemine ait fon getirisine “B. Performans Bilgileri” bölümünde yer verilmiştir. 4. Yönetim ücretleri, vergi, saklama ücretleri ve diğer faaliyet giderlerinin günlük brüt portföy değerine oranının ağırlıklı ortalaması aşağıdaki gibidir. TUTAR brokerage kurtaj VİOP TBPP Fon İşletim Ücreti Aracılık Komisyonları 9.071,41 Ortalama Fon Net Varlık Değerine Oranı (%) 2.403.060,04 11.773,39 1,50% 0,01% 101.680,77 0,06% 160.575.865,96 1,57% 2701,98 Diğer Fon Giderleri İlan Giderleri 4.527,00 Noter,Harç ve Tasdik 1.554,29 Bağımsız Denetim 11.630,68 Vergi Resim Harç 658,40 Tahvil Borsa 15.878,80 Saklama 43.810,51 SPK Kayda alma 20.730,06 Kur Farkı Diğer 2.891,03 Ortalama Net Portföy 5. Performans sunum döneminde Fon'a ilişkin yatırım stratejisi değişikliği yapılmamıştır. 6. Emeklilik yatırım fonlarının portföy işletmeciliğinden doğan kazançları kurumlar vergisi ve stopajdan muaftır. D. İLAVE BİLGİLER VE AÇIKLAMALAR 1. Bilgi Rasyosu, riske göre düzeltilmiş getiri ölçümünde kullanılır. Performans Ölçütü (Karşılaştırma Ölçütü) getirisi üzerindeki fon getirisinin, fonun volatilitesine (oynaklığına) oranı olarak hesaplanır. Portföy yöneticisinin performans ölçütü üzerinde sağladığı getiriyi ölçer. Bilgi rasyosunun aynı zamanda portföy yöneticisinin tutarlılık/istikrar derecesini de gösterdiği kabul ediliri. Pozitif ve yüksek Bilgi Rasyosu iyi kabul edilir. Fon’un Bilgi Rasyosu’na “B. Performans Bilgileri” bölümünde yer verilmiştir. 2. Fon ile ilgili tüm değişiklikler Emeklilik Şirketi’nin internet sitesinde “Kamuyu Sürekli Bilgilendirme Formu” sayfasında ve Kamu Aydınlatma Platformu’nda (KAP) yer almaktadır