MEMLEKETiMiZIN DIŞ TicARET MES`ELELERi

advertisement

ıSTANBUL

TİCARET

ODAsı

•

MEMLEKETiMiZIN

DIŞ TicARET MES'ELELERi

iSTANBUL

195 6

D I Ş TICARE T MESELELERIMİ Z

Hakkında Rapo r

RAPORUN MAKSAD I

Memleketimizin dış ticaret mes'eleleri hakkmda Odamrzm

mek üzere bir rapor hazırlanması faideli mutalea edilmiştir.

görüşünü belirt­

Mevzu sadece tacirlerin mâruz bulunduğu müşkülât ve bunların izalesine ma tuf tedbirler zaviyesinden ele alınmamış, Millî Ekonomi bakımından şümullü bir

tahlile tâbi tutularak geniş akisleriyle birlikte tetkik edilmiştir. Bu itibarla raporda

varılan neticeler ve tavsiye edilen tedbirler iktisat siyasetimizin muhtelif cepheleriyle alâkalı bir mahiyet arzetmektedir.

Raporda, tedbirlerin tavsiyesine geçilmeden bugünkü vaziyeti doğuran se­

beplerin objektif olarak teşhis ve tesbitine gayret edilmiş, dış ticaretimizin salim

bir mecraya şevki hususunda cezrî tedbirlerin ittihazı lüzumuna işaret olunmuş

ve her şeyden önce iktisadî bünyemizde istikrar yaratacak bir intikal devresinin

zarureti üzerinde durulmuştur.

Raporda, dış ticaretimizde bugükü gayri müsait vaziyete nasıl varıldığının

tasvir ve tahliline bilhassa itina edilmiştir. Filhakika bu cihet iyice belirtilmeden

durumun islâhı yolunda alınması gereken tedbirlerin isabetle tâyinine gidilemiyeceği aşikâr bir keyfiyettir.

BİRİNCİ KISI M

DıŞ TICARE

T V

E TEDIY

E ISLERIMIZI

N TASVI

R V E TAHLIL

I

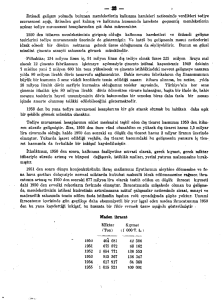

1 — Tediye bilançosu

a)

Tediye bilançosunun seyri:

Tetkiklerimizi 1949 ortasından başlatmış bulunuyoruz. Başlangıç olarak bu tari­

hin seçilmesi, tediye bilançomuzun daha evvelki seneler için tertiplenmemiş olma­

sından, dolayisiyle daha geniş bii" devrenin tahliline yarayacak malûmat arasında

mühim bir unsurdan mahrum bulunulmasından ileri gelmektedir. Filhakika, daha

eski senelerdeki te diye

bilançomuzun mal mübadelesi dışında

hakkında hemen hemen bilgi s8Jhibl

kalan unsurları

bulunulmamaktadır (1). Türkiyenin tediye

mü""azenesine ait hesaplar ilk defa 1953 bütçesi gerekçesinde neşreılilmeye baş­

lanmış ve birinci denemede 1949 ortasına kadar geriye gidilerek üç seneye ait

boşluk doldurulmuştur. 1954 senesi 'bütçe gerekçesinde 1/7/ 1952 _ 30/6/1953; 1955

senesi ,bütçe gerekçesinde 1/7/1953 - 30/6/1954 ve 1956 bütçe gerekçesinde de

1/7/1954 - 30/6/1955 devrelerine ait tediye muvazeneleri rakamları oldukça teferruatlı tablolar halinde yayın],anmıştır. Böylece, 1949 Temmuzunda başlayıp 1955

Haziranında biten altı senelik bir devre zarfında İCra edilen dış iktisadi faaliyetlerin yıllık hesap ve neticeleri malfim bulunmaktadır.

Hesaplar gittikçe daha mükemmel bir şekilde yapılmış olmakla beraber,

bizzat bu te kamü i, tazammun ettiği değişiklik dolayısiyle, seneler arasında mukayeseler yapılmasını güçleştirmiştir. Bu vesile ile, maksada en uygun sayılan hesap tarzının tatbikinde istikrar sağlanmasını ve cetveJlerin buna göre tashih edilmesini temenniye şayan görürüz.

Aşağıdaki

tablo,

altı

senelik

gidişi

umumi hatlariyle göstermektedir.

Oari Muameleler

Devreler

J /7/1949-30/6/1 Y511

1/7/1950-30/6/1951

1/7/1951-30/6/1"52

1/7/1952-30/6/1953

117/1953 - 30/6/1954

1/7/1951-30/6/1955

Giderler

Gelirler

Açıklar

(Milyon Türk lirası hesabile)

992.5

1014.0

12Q7.3

1686.9

1689.4

1630.1

57 ı. 7

829.8

'177.2

1216.3

1085.5

106'U

4208

1842

320.1

470.6

603.9

562.0

Açıkların gider

yekOnuna nisbeti

% 43.4

Ofo 18.1

% 24.7

% 28.4

% 35.7

% 34.6

Tablonun tetkiki gösteriyor ki, 1/7/1949 dan 30/6/1950 ye kadarki devre, yani

çok düşük bir mahsul senesine tekabül eden ve dolayısiyle hububat ithaliıtına mecburiyet hasıl olduğu için istisnai derecede büyük açık veren yıl mukayeseye temel tutulmaz sa dış tediye açıklarımız gittikçe büyümektedir. Son iki seneye ait

rakamlar, bu açığın % 35 etrafında dolaştığını göstermektedir. Tablonun son

sütununda görülen nisbetler, giderlerin cari gelirlerIc kapatılmayan kısmını helirtmektedir. Bu nisbetlerin seYl'ine göre, cari giderlemizi karşılamak için cari gelirler

dışındaki membalara gittikçe daha fazla müracaat etmek mecburiyetinde kaldığı­

mız anlaşılmaktadır. Yukarıda da ifade ettiğimiz gibi, 1949 - 1950 senesine

ait

nisbetin daha yüksek olması, bünyevi açıkların azalmış olmasından değil fakat adı

geçen senenin hususiyet arzetmesinden doğmaktadır. Bu itibarla dış te diye açık­

larımızın trendinde sür'atli bir yükselme olduğunu ifade etmek, doğru bir müşa­

,

hedenin maıhsu lü dür.

Gerçi, görünmeyen kalemlerin hesap tarzlarındaki f.arklar dolayısiyle tabloda

yer alan senelel'in birbiriy:e mukayescsi müşkÜldür. Ancak ilerde görüleceği

(1)

Ali

Iktisat Meclisi tarafından 19:26 - 1933 senelerine ait tahminler

de sonradwn bu işe devam edilmemiştir.

yapılıp neşredilmişse

2

üıere, bu kalemlerin bir taraftan umumi yekÜn

içindeki nisbetinin az oimasi,

taraftan fazıa tahavvül göstermemesi, ,böyle bir mukayesenin taşıyabile­

hata payını azaltmakta ve her halde umumi temayülleri tesbit etmek imkaselbetmemektedir.

diğer

eeği

nını

Her ne kadar bize benzer' iktisadı slrüktürc sahip memleketlerin tediye bilançosu açığı vermesi normal telakki edLebiJirse de, bu açığın makul bir nisbette

kalması lazımdır. Makul telakki edileıbi:ecek tediye

bilançosu açığı, siyasi ve iktisadi mahzurlara yol açmadan temin edilebilen yardım vekred.ilerle kapatılabi­

lecek, ve altın ve döviz ihtiyatlarını tehlikeye düşürecek seviyeyi aşmamak lazım

gelir. Memleketimiz dış te diye açıklarında bu haddin aşıldığını, gerek normal dış

kredi ve yardımların açıkları kap am ağa kafi gelmemesinden, gerek Merkez Bankası

dış tediye vasıtalarının tehlikeli şekilde tükenme yo;unu tutmuş olmasından

anlamak mümkündür. Bu arada liberasyon rejimi içinde ithalat bedellerinin kıs­

men transfer edilememesind:en doğan ve ödenmeleri mukavelclerc bağ:anan borçların normal kredi telakki edilemiyeceğini, bugünkü kredili ithalattan çoğunun da

beynelmilel p_iyasada cari usullerden büsbütün başka bir mahiyet taşıdığını belirtmeyi lüzumlu addediyoruz.

ilerde izah edilmiş bulunduğu üzere, tediye açıklarının ciiri giderlere nisbetinin gittikçe kabarmak istidadında olması ve dış yardım ve kredilerin bu açıkları

kolaylıkla kapamağa yetmemesi, d!ş ticaret

sistemimizin sık sık değiştirilme­

sine, kambiyo kontrol rejiminin bazan gevşetilip sonradan sertleştirilmesine amil

olmaktadır. Ayrıca

Türkiye gibi ihracatının hemen de tamamını zirai ham maddeledn teşkil ettiği memleketlerde yıllık ihracat değeri ani ve sert dalgalanmalara maruz bulunmaktadır .. Bu yüzden bazı seneleI'de ihracatımızın kıymet itibariyle fazlaca düşmesi tehlikesi karşısında kalınmakta ve dolayısiyle zaruri ithal mallarının finansmanı dahi zorlaşmaktadır. Bu hale düşmemck için Mcrkez

Bankasının kuvvetli bir altın ve dövi,z rezervIne sahip olması icabeder. Fi1hakika

ancak bu sayedcdir -ki, evvelden derpiş edilmesi mümkün olmıyan bir tediye bilaneosu açığını, ithalatı tehlikeli ihtilatlara sebebiyet verecek nisbette kısmaya

lüziım -kalmadan lmrşılamak imkan dahiline girer. Şüphe yok ki, ıbu rezervin bahis mevzuu tevzini başarabilmesi, esas itibariyle dış ticaret açıklarının yukarıda

tarif -ettiğimiz makul hadde indirilmiş ülmasına ve ihtiyatların ancak fe",kalade

ıhallerde husüle gelecek arızi ve muvakkat açıklara tahsis edilmesine

bağlıdır.

Bu rezervin, birkaç senelik dış tediye giderlerimiz yıııık ortalamasının en 'az yarısına tekabül etmesi icabeder. Merkez Bankası altın ihtiyatları halen 400 milyon

lira üstünde görülmekte ise de, bunlardan büyük kısmının merhun ilıulunması dış

tediye rezervlerimizin gereken seviyeden aşağıda bulunduğunu -belirtmektedir.

b)

Tediye bilançosunun

unsurları:

Tediye bilançomuz içinde mal mübadelesinin hususi' bir ehernmiyet taşıdığı

malumdUr. Diğer bir ifade ile, ticaret ibiH'ı.ııçosu, tediye muvazenemizin hakim

unsurunu teşkil etmekte, görünmeyen kalemlerin mal mübadelesinden doğmayan

kısmı, te diye ıbilançosund:ı. küçük bir nisbet tutmaktadır. Son altı yıl içintle ticaret

3

bilAnçosunun tediye muvazenesi içinde ortalama % 81 nisbetinde yer tuttuğu

görülmektedir. Bu itibarla, tedbirleri daha ziyade mal mübadelesi üzerinde teksif etmek lazım gelecektir. Yani, tediye bilanr;osu ar;ıklarının daraltılması her

şeyden evvel bir taraftan itıhalatı yani mal talebini taıhrik eden amillerin tesirini - azaltmağa diğer taraftan ihracatı arttıracak tedbirler almağa vabeste

görünmektedir. Bununla beraber, dış amme borçlarımızIa birlikte yabancı sermaye yatırımlarının artması, milletler arası çeşitli teşekkül:erle münasebetlerimizin

fazlalaşması gibi sebepler de, ilerde tediye muvazenemizde görünmeyen kalemlerin

ehemmiyetini arttıracaktır. Bu itibarla, tediye muvazenesini salim 'bir hal yoluna

götürmek j,çin görünmeyen gelirlerin de - turizm ve navlun gelirleri gibi - arttırılmasına hususi bir gayret

sarfetmek iktiza eder. Ticaret bilançosunun daha

uzunca bir müddet aleyhte seyredecek bünye arzetmesi, görünmeyen gelirlere

ehemmiyet verilmesi mecburiyetini bilhassa arttırmaktadır. Nitekim, bize benzer

tabii ve tarihi .şartlara malik olan Yunanistan ve Lübnan gLlıi memleketlerde bu

gelir'er te,diye bilançosunun en mühim aktif unsurları arasında yer almaktadır.

c)

Tcdiyc muvazcnesl

açıklarının kapatılması:

Maliye Vekaleti tarafından hazırlanıp bütr;e gerek.çelerinde yayınlanan hesaplam ve International Financial Statistics'de bulunan tamamlayıcı malümata

dayanılarak aşağıdaki tablo tanzim edilmiştir (2):

Tediye

açıkları

ve

bunların

tasfiye

şek U

(Milyon T. L.)

1950

1951

1952-53

157.3

-286.4

- 470.6

Açık miktarı

-

Net hata ve noksan

Ye k un

- 254.1

- 411.4

- 604.0

-

- 561.9

66.3

4,.9

-345.4

-470.6

- 6711.3

- 607.8

+ 107.6

+ 126.7

+ 194.1

+ 209.4

+ 19.7

+ 17.5

+ 127.0

+ 49.4

+ 163.5

+

37.8

+

+

178.6

-

59.0

Muvazene

Resmi

s13·..·maye

Bağış

_L

Uzun vadeli kredi

Kısa

hareketleri:

vadeli kredi

(ı)

153.3

+

+ 133.1

95.2

1950 den 1952 ye kadarki açıkların kapatılma

bu yıllara ait açık miktarı l. F. S. den

olup rakamlar takvim yılları itibariyle tanzim edilmiştir. Müteakip senerakamlar, biitçe gerekçelerinden alınmı.ş olup her bir-i 1 Temmuzdan ertesi

Haziranına kadarki devnYi göstermektedir. Netice itibariyle iki devrenin

51, 1952 - 55) mutlak olarak kabili mukayese ohnadıklarına işaret etme'"

Bütçe

gerekçelerinde

şekU hakkında malumat verilmediiii için,

alınmı.ş

lere ait

30

(1950 isteriz.

yılın

218.7

Hususf sermaye hareketleri:

+

Uzun vadeli

Kısa

vadeli

Yekiln

+ 29.8

+ 411.1

+

]0.0

93.0

+345.1

24.~

+ 224.0 + 2503

+ 470.6 + 670.3

+ 13.1

+ 14a.5

+ 535 ..1

+

+

i2.31")

607.8

Bu tabloda dikkati çeken önemli hususIardan hiri, resmi fmansman vası­

büyük yeniir. Hususi sermaye hareketleri nisbeten az bulunmakta, bunlar arasında uzun vadeliler cüz'i yer tutmaktadır. Uzun vadeli

hususi sermaye hareketlerinin cüz'i ehemmiyet taşıması şu fikri telkin etmektedir: Yabancı Sermayeyi Teşvik Kanunu dolayısiyle sermaye ithalinde artış vuku

bulsa dahi, müstakbel tediye açıklarını kapatmak hakımından hususi sermayeye

fazla güvenmek yerinde olmayacaktır.

talarının tuttukları

Uzun vadeli resmi kredi muameleleri muhte1if resmi Amerikan kredileriyle,

Export - İmport Bank ve Beynelmilel Bankanın kredilerinden ibarettir. Resmi

kısa vadeli kredilere gelince,

bunların başlıcaları teııhin

edilen altın mukabili

elde edilen mebHığlarla

Para Fonundan

yapılan

döviz

istikrazlarıdır.

Mezkür kısa vadeli kaynakların, hiçbir zaman devamlı ve sağlam finansman usulleri teUıkki edilemiyeceklerine işaret etmek isteriz. Tediye açıklarının finansman

tarzında dikkati celbeden diğer bir nokta, açıklarm gittikçe, bilhassa kısa vadeli

finansman usulleriyle tasfiyesi keyfiyetidir. Bu cihet aşağıdaki cetvelin tetkikinden

de kolayca

anlaşılmaktadır.

Açıkların

Tasfiyesi

(%)

1949

Uzun vadeli kredi, hibe

Kısa vadeli

kredi

2 -

92

8

1950

1951

1952/53

1953/54

1954/55

67

33

45

55

48

30

52

70

.36

64

Ticaret Bildnçosu

aL İhracatımızın kıymet ve miktar iHbariyle 1949 dan 1955 Temmuz sonuna kadar takibettiği seyir eldi 1 ve 2 numaralı cetveııerden takip edilebilir.

1949 da 693.9 milyon Türk Lirası tutarında olan ihracatımız, müteakip senelerde

ve 1953 de şimdiye kadar görülen en yüksek rakama, 1109 milyon Türk

hızla ıartmış

Lirasma

yıla

varmıştır.

Bir taraftan kötü hava şartları dolayısiyle 1954 te zirai istihsalin bir evvelki

nazaran pek düşük bir seviyede kalması, diğer taraftan helli <başlı ihraç mad(3)

Infrastructure ve of! shore muameleleri.

s

delerirniz fiatlarının dünya piyasalarında sukuta devam etmesi, 1954 senesi umumi ihracat değerinin epeyazalmasını iniaç etmiş ve yıllık hasılat 937.8 milyon

ile- kapanmıştır. 1955 senesinin, rapor yazılırken malum olan devresine ait ihracat

kıymetleri, 1955 yılında ihracatımızın daha da düşeceğini

göstermektedir. Filhakika, 1955 in 11 inci ayı sonuna kadar yapılan ihracatın değeri ancak 771 milyon

lirayı bulmuştur. Buna göre yıl sonuna kadar ihraoatın 880 milyon civarında takarrur etmesi ihtimal dahilindedir. İç ve dış piyasalar arasundaki fiat dispariteleri

ve resmi kambiyo rayiciyle ihraç mecburiyeti yüzünden bilhassa ihracatta kaçak.

çılığın son yıllarda yüksek meblağlara vardığı tahmin olunmaktadır. Antep fıs­

tığının resmi ihracat rakamlarının artık yer almaması bu hususta mütevazı fakat

bariz misal teşkil edebilir. Kaçak muameleler nazarı itibara alındığı takdirde dış

ticaret hacminin, bu arada bilhassa ihracatın resmi rakamların fcvkinde olduğunu

kabul etmek gerekir.

1949 senesinde, ondan evvelki yıllara da uygun olarak, ihtiyacımız arasında

en ehemmiyetli yeri tütün işgal etmektedir. Bahis mevzuu senede tütünün umumi yekün içinde nisbi ehemmiyet % 37.42 dir. Müteakip yıllarda bu nisbeUn dü;·

meye başladığı ve 1952 de % 17.10 ,a kadar indiği görülmektedir. Bilahara nisbet

yeniden yükselmeğebaşlamış ve 1953 te % 21.53 e çıkmıştır. 1954 te ilerleme nisbi

bakımdan daha ,barizdir. Filhakika bu sene zarfında tütün umumi ihracat

değe­

rinin %25.65 ini temsil etmekte ve gene ihraç malları arasında birinciliğe geçmiş

bulunmaktadır. 1955 te vaziyet bu bakımdan 1954 ün aşağı yukarı aynıdır.

Tütün, ihraç mallarımız arasında te diye

hususi bir ehemmiyet taşımaktadır.

Ananevi ihraç

mahmız

olan tütünün

dış

münasebetlerimiz

pazarlara

bakımından

satışı bilindiği

da

gibi hususi

şartlara taıbi bulunmaktadır.

Tütünlerimizin baş müşterisi Amerika Birleşik Devletleridir. Amerikan müs·

tehliki, yerli Virjinia tütününü Türk tipi tütünle harman edilmiş olarak içmege

alışmıştır. Bu sebeple şark tütünlerinin (yani Türk ve Yunan tütünlerinin) Amerikada daimi sürüm piyasası mevcuttur.

Amerikada istihlakin (nüfus tezayüdü ve gelir artması dolayısiyle) yükselmesiyle bu memlekete satılan Türk ve Yunan tütünlarının sürümleri de geniş lemektedir. Bundan -başka Kingsize denen uzun sigaraların s-on yıllarda rağbet bul.

ması tütün ve bu arada Türk tütününün sarfiyatını arttırmıştır. Ege tütünü Virjinia'ya nazaran ucuz olduğundan Amerikan Firmaları maliyeti düşürmek için sigara harmanına katiıkları

Türk tütününün miktarını arttırma

yolundadırlar. Halen muhtelif firmaların

harmanI.arında % 6 ila 10 nisbetinde

Türk tipi tütün mevcuttur.

Verilen kısa izahat Amerika piyasasımn tütünlerimi,z için mükemmel bir

mahreç teşkil ettiğini ve bu sayede memleketimizin sürekli dolar gelirine sahip

bulunduğunu göstermektedir. Bununla bera:ber belirtilen müsait durum, tütünle·

6

rimızın maliyet ve ihraç

zünden tehlikeli bir yola

Amerikalı alıcılar

fiatlarının

son

yıllal'da devamlı artışlar

kaydetmesi yü-

girmiş bulunmaktadır.

yükselmeleri geçen seneye kadar hoş

Nitekim 1954 mahsıiıü tütünler

bir evvelki yıla nazaran yüksek fiatla satılabilmiştir. Ancak, 1955 piyasasın­

da Amerikan firmalarının takındıkları tavır, müşterilerimizin bizdeki maliyet ve satış fiatlarındaki devamlı artışı iHinihaye takibetmek niyetinde olmadıklarını

ve şimdiye kadar bu gidişe karşı serdettikleri itirazlarda musir

bulunduklarını

göstermiştir.

Türk Lirası - dolar paritesi sabit tutulmak

istendiği için, Hükümet müstahsile prim vermek ve İnhisarlara geniş desteklemE! mübayaası yaptırmak suretiyle tehlikeyi savuşturmak istemektedir. Ancaı"

fIat artışlarına nihayet verilmediği takdirde ya paramız dış değerinin bu mal hakkında da gizli veya açık düşürÜlmesi, yahut tütün ihracatının, dolayısiyle

istihsalinin tehlikeli derecede azalmasına rıza göstel'ilmesi mecburiyeti has ıl olacaktır. Kaldı ki, İnhisarları mübayaaya sevkedip sonradan daha aşağı fiatlarla ihracat

yapmak usulü de, emisyon müessesesi tazyik edilmeden ve İnhisarlar safi karının geniş ölçüde azalmasına göz yumulmadan

tatbik edilemez. Her iki neticenin mahzurlarını

burada tafsil etmeyi zait addederiz. Mesele 'bütün ehemmiyetiyle rasyonel bir hal çaresi beklemektedir. Zira, maliyetler, umumi fiat artışının tazyiki

altında, yükselmeye devam ederse Amerikanın önümüzdeki

yıllarda bizden tütün

alımını

ehemmiyetli derecede azaltarak rakip piyasalara kayması yahut harmanlarındaki Şark tütünü nisbetini azaltması kuvvetle muhtemeldir (4). Yukarı

da da belirtildiği gibi 1955 tütün mahsulüne tatbik edilen prim usulü mesp.lcyi

rasyonel ve devamlı tarzda hal edebilecek çare değildir.

tütün

fiatlarındaki

görmüşler ve fazla şikayette bulunmamışlardır.

Şu ciheti de ilave edelim ki Türk tütününe

Amerikan piyasasındaki talep

fazla elastik olmadığından fiatlarımızın artışı ile ihracatın tamamen durması bahis mevzuu değilse de satışların azalmasının önce tütün piyasamızda ve sağlam

döviz gelirlerimizde, bilahare bütün ekonomimizde gayri müsait akisler yaratmasını

beklemek icap eder. Bu arada üçüncü piyasaların tütünlerimüd reeksport yaliyl,"

Amerikaya satmaya başlamış olduklarvnı zikretmekle işin vahametkesbetme temayUIü arzettiğine nazarı dikkati çekmek isterız.

Tütün meselesindeki bu kısa mülahazalarda tütünle diğer zirai mahsüllerimiz arasındaki alaka ve tütün ekimine tahsis olunan sahaların ötedenberi himaye gören diğer mahsuilere .kaydırılması tehlikelerine ayrıca temas edilmemiştir.

Tütünüııı umumi ihracat yekfınu içindeki payının azaldığı senelerde birincilik

bazan pamuğa (1950 ve 1951 de), bazan huhubata (1952 ve 1953 te) geçmiştir.

Her iki meta da, nisbi bakımdan geniş dalgalanmalar kaydetmiş bulunmakla beraber, ihrac mallarımız arasında esas itibariyle büyük öJlem kazanmağa baslamış­

lardır. Yalnız dikkate çarpan nokta, hububatta çok daha mütebariz olmak üzere,

(4)

Bu tehUkeye,

miyetle

işaret edilmişti.

raporumuzun ilk

yazılışı sırasında,

sekiz az evvel ehem

7

bu mallara ait ihraç fiatlannın 1952 den itibaren düşmüş bulunmasıdır.

bilhassa

Mesela, hububat ihracatından 1952 de 249,4; 1953 te 248,7 milyon lira elde

edilmiş yani hasılat iki sene zarfında hemen de sabit kalmıştır. Halbuki hasılatı

sabit tutabiirnek için 1953 te bir sene evveline nazaran 214,8 bin ton fazla hububat ihraç etmek lazım gelmiştir. Pamukta da durum az çok aynıdır. 1953 te pamuk

satışından temin edilen meblağ 1952 de elde edEmiş olandan % 14 fazladır. Halbuki miktar itibariyle ihracat fazlası % 45 i bulmuştur.

Kuru meyva ihracatı az çok müstakar bir seyirgöstermektedir. Her ne

kadar meyvaların umumı ihracat yekünundaki payı nisbı olarak dalgalanmakta

ve bu dalgalanmanın trendi azalma istikametinde yol almakta ise de bu daha ziyade diğer maddelere ait tahavvüllerden doğmuş görünmektedir. Nitekim meyva

ihracatına müteallik mutlak rakamların çok az değişmiş olması da bunu

göstermektedir. Buna mukabil madenler ihracatında gerek nisbi gerek mutlak olarak

1953 sonuna kadar artış müşahede edilmekte yalnız 1954 tc bu kalemde de 'lzalma

başgöstermiş bulunmakta ise de, 1955 in ilk yedi ayına ait rakamlar, bu maddeler

ihracatında görülen bünyevı

artışın devamlı olduğu kanaatim teyit etmektedir.

Tohumlarda ve canlı hayvan ihracatında kat'i ve devamlı bir düşme müşahede

edilmektedir. Tohumların ihracat umumi yekünu içindeki payı 1949 da % 4,25 iken

müteakip senelerde bu nisbet muntazaman düşmüş ve 1954 te % 0,63 e, 19;i5 in

ilk yedi ayında % 1,78 e .düşmüştür. 1955 yılı tohum ihracı 1954 ten hayli yüksek

ise de 1953 durumuna gene de yaklaşılamamıştır. 1954 tc ya'mz nisbı olarak değil

mutlak olarak da büyük bir düşüş görülmektedir. Bu temayü! canlı hayvanlar

ihracatında daha kuvvetlidir. Filhakika, bu kalemde düşüş sadece nisbı (% 4,5 tan

% 1,1 e) değildir, miktar bakımından da mevcuttur. 1949 da 583.000 baş hayvan ihraç edilmiş iken, 1954 te ihraç edilen hayvan miktarı (kaçak ihracat hesap dışı)

123.000

baştan

ibarettir.

1955 te bu

rakamın

dahi çok

altında

kalındığı anlaşıl­

maktadır.

İhracat hakkında buraya kadar verilen izahattan kısaca şu

neticeyi tesbit

etmek mümkündür. Pamuk ve hububatın bir arada yıllık ihracat değerinin takriben yarısını kaplaması, dış ticaretimizin ve dolayısiyle redıye durumumuzun kaderini az çok bu iki maddede vukua gelen ta,havvüllere bağlamıştır. Cetvellcrin

tetkiki, tahavvüllerjn 'sık vukubulduğunu göstermektedir. Bunun başlıca iki sebebi

vardır. Birincisi bahis

mevzuu maddeler jstihsaline müessir tabi at şartlarının

memlcketimizde fazlasiyle istikrarsız olması, iki.ncisi Ihu mallar fiatlarının dünya piyasasında devamlı dalgalanmalara maruz bulunmacs~dır.

b) İthalatımızln kıymet ve miktar itibariyle seyri, ekli 3 ve 4 numaralı

tablolarda gösterilmiştir. 1949 da 812,6 milyon lira tutan ithalatımız, ertesi yıl

hafif derecede azalmış, liberasyon rejimi ancak 1951 ithalatında tesirini göstermiştir.

Ertesi yıl artış hızlanmış ve 1951 de 1125.6 milyon liraya varan

yıllık ithaHlt kıymeti

1952 sonunda 1556.6 milyona yükse'miştir. 1952 Eylülünde liberasyon rejimi fiilen kaldırıldığı ve ithalata gittikçe artan tahditler

konduğu maıümdur. Bu tahditlere rağmen

yıllık ithalatın değeri 1953 te 1.491,

8

1.339.4 milyon liranın altına düşürülmemiştir. 1955 in 11 ayında 1.275

lira tutan ithalatının sene sonuna kadar 1954 ithalatını 50 - 60

lira kadar aşacağı anlaşılmaktadır. Son üç yıla ait rakamların

ithal mallarının piyasada bol miktarda bulunduğu ve liberasyçn rejiminin

işlediği 1951 yılı ithalat değerinden yüksektir. Buna rağmen bilhassa 1954 ve 1955

senelerinde ithal malları piyasasında şiddetli bir darlık müşahede olunduğu, fiatların yükseldiği malumdur. Arz ce~hesindeki tahavvüllerin

nisbeten hafif kalmasına rağmen sıkıntının bu dereceyi bulması, talep

cephes:nde -esaslı değişme lerin cereyan etmiş bulunduğunu göstermektedir. Bu değişmelerin mahiyeti ilel'de

izah olunacaktır.

1954 te

milyon

milyon

üçü de,

İthalatımızın arzettiği diğer bir hususiyet, ihracatın aksine olarak bünyesinin

oldukça müstakar bir manzara arzetmesi yani ,çeşitli ithalat maIJarı gruplarının

umumi yekün içindeki nisbi ehemmiyetlerinin az değişmesidir. Gerçi yatırım mallarının lehine cereyan eden hafif tahavvüller varsa da, :bunlar bünyeYi değiştirecek

ehemmiyette bulunmamaktadır.

c) Dış ticaretimizin memleketler itibariyle inkisamı ehemmiyetli değişik­

liklere maruz kalmıştır. İthalat ve ihracatımızın gcrek miktar gcrek nisbet itibariyleçeşitli sahalara inkisamı ekli 5 ve 6 numaralı cetveIJerde gösterilmiştir.

Dış ticaretimizin iki taraflı anlaşmaların tatbikinden

kurtarılarak

serbest

döviz esası üzerinden cereyanını temin etmek hususunda birinci adım 8/Eylül/1949

tarihli ve 3/9726 sayılı kararname İle atılmıştır. Bu kararnamenin tesis ettiği dı,

ticaret rejiminde takas sistemi ancak mahdut mallara hasredilrniştir. Bir sene

sonra kabul edilen liberasyon rejimi esasen 1949 ,da benimsenmiş bulunan serbest dövizle mübadele sistemini kuvvetlendirmiştir. Bu sebeple, 1949 dan 1952

senesine kadar E. P. U. memleketleriyle mübadelemizin yekün içindeki ehemmi·

yeti gittikçe artmış, buna mukabil anlaşmalı memleketlerle alış veriş azalmıştır.

1953 ten itibaren bu durum değişmiş ve anlaşmalı memleketlerle dış ticaret münasebetlerirniz diğer sahalar aleyhine olarak inkişaf göstermiştir. Her iki tema·

yülü ihracat ve ithalat için ayn olmak üzere tesbit etmekte fayda vardır. E. P. U.

memleketlerinden yapılan ithalat, 1949 da bütün ithalat kıymeti içinde % 46.57

nisbetinde bir paya malik bulunmakta iken nisbet 1950 de % 50.92 ye, 1951 de

% 67.21 e, 1952 de 74.73 e varmıştır. Nisbetin 1953 te % 64.76 ya, 1954 te % 50 y<,

düştüğü görıülmekteıdir. 1955 in ilk yedi ayında bu nisbet % 40 tan ibarettir. İhra­

cata gelince: E. P. U. Memleketlerine yaptığımız ihracat 1949 da umumi yekünun

% 56.22 sine tekabül etmektedir. Nisbet 1950 de %63.47 ye çıkmış, 1951 de ise,

% 58.30 a inmiştir. 1952 de yeniden yükseLdiği ve % 62.55 e vardığı görülmektedir.

1953 te % 51.18 e, 1954 te % 46 ya düşmüş 1955 in ilk 7 ayında % 50 ye yaklaş·

mıştır. Son zamanlarda E. P. U. Memleketlerinin bir kısmiyle 'akdedilen iki taraflı

anlaşmalara bakılarak, E. P. U. Memleketleriyle E. P. U. anlaşmasına uyan iktisadi münasebetlerimizdeki azalmanın görünenden daha da fazla olduğu söylenebilir. Bu

cihet şöyle de ifade olunabilir: Bazı E. P. U. MemleketleriYle yaptığımız bilateral

anlaşmalar bu memleketlerle aramı~daki mübadeleyi kısmen E. P. U. sisteminden

ayırıp bir nevi takas tarzına çevirmiştir. Bu sebeple dış ticaret istatistiklerimizde

E. P. U. Memleketlerine ait rakamlar hakikatte kısmen bilateral kliring ve tel,

taraflı takas muamelelerine taallük etmektedir.

Tabloların tetkiki sarih o1arak göstermiştir ki, serbest döviz esasına müstenit'

mübadelelerimizin nisbi azalışına, iki taraflı anlaşmalarla bağlı olduğumuz memleketlerle alış verişimizde artış tekabül etmektedir.

d) Dış ticaret hadleri (terms of trade) ithalat ve ihracat emtiası fiatlarında

meydana gelen tahavvüllerin memleket iC'h veya aleyhinde takibettiği seyri gösteren

müş'irdir. Böylece, ithalat malları fiatları ihraç mallarına nazaran daha süratle

yükselirse ticaret hadleri indeksi muayyen miktar ithalat için eskisine nazaran

gittikçe mütezayit miktarda ihracat yapılması icabettiğini gösterir.

Dış

ticaret hadleri indeksimizin 1948 - 1955

1948

1949

1950

1951

100

107

130

yılları arasındaki

1952

1953

1954

seyri

şÖYledir:

119

121

117

130

gibi ihraç mallarımızIn Kore ~onjonktüründen

lehimize bir seyir takibetmiş ve dolayısiyle ticaret bilançosu açığı azalmıştır. Fakat 1952 den sonra ham madde ve hububat fiatların­

daki .devamlı sukut dış ticaret Iıa;dlerini aleyhimize çevirmiştir. Bununla beraber

1954 ve 1955 yıIlarında ham madde fiatlarındaki nisbi istikrar ônümüzdeki devre

için bedbinliğe mahal vermemektedir. 1955 başınd:a ham madde fiatlarında görü·

len yükselme devam etmemişse de esaslı bir düşme temayülü de yokur.

Rakamlardan da

anlaşılacağı

faydalandığı yıllarda işler

Burada bilhassa şunu belirtmek isteriz ki ham ma;dde fiatları son yıllarda

Kore konjonktürü arifesindeki seviyenin altına .dev·amlı olarak düşmemiştir. Bu

sebeple dış ticaret açıklarımızın artışında ticaret hadlerimizin menfi tesiri, İleri

sürülegeldiği kadar önemli değildir. Nitekim açıkların arttığı yıllarda dış ticaret

hadleri indeksimiz gene de 1948 e nazaran lehtedir ve az çok müstakar bulunmaktadır.

e) DıŞ ticaret sistemimizin geçirdiği değişikliklere gelince: 1941 senesi

26 Mayısmda 2/15843 sayılı Kararnameyle ihdas edilmiş olan ve hem ithalat hem

ihracatta esaslı tahdlUer vazeden dış tioaret sistemi prensip itibariyle 1949 senesine kadar devam etmiştir. Gerçi sekiz seneyi kaplayan devre zarfında Hükümet

ithalat ve ihracat müsaadelerini vermek hususunda her zamanaynı ölçüleri kullanmamış, çeşitli amillerin tesiri altı'Ilda zama,n zaman fazla imsaklı, bazan da

oldukça geniş davranmıştır. 7/Eylül!I946 da başvurulan devalüasyon tedbiri ihracatı teşvik yolunda bir adım telakki edıımiş ve bu arada ithalat i;in de eskisine

nazaran daha kolaylıkla lisans verilmeye başlanmıştı.

LO

1948 den itibaren mazhar olduğumuz Marshall yardımları ve buna dayanan

tiraj hakları, ithaUi.t1 daha da kolaylaştırmıştır. Nisbi bir serbestiye böylece girildikten sonra ruhu itibariyle şiddetle kayıtlayıcı bir karakter taşıyan 1941 hrihli dış ticaret rejimi de kaldırılmış ve 8/Eylü1/1949 da 3/9726 sayılı Kararname

ile yeni bir sistem tedvin edilmiştir. Bu sistem eskisinden sadece ithaliit ve ihracat üzerindeki tahditleri geniş nisbette azaltmış 'Olmakla ayrılmamaktadır. Yeni sistemde çoktanberi ilk d~fa 'Olarak dış ticaretimizin iki taraflı anlaşmaların

tazyikinden kurtarılması temin olunmuş, mal mübadelesinin serbest döviz esası

üzerinden tediye anlaşmalariyle yürütülmesi yüluna giriJmiştir. Bu kararla takas

usulü ancak mahdut mallara hasredilmiştir.

Biliihare 3/9726 sayılı Kararname yerini 3/11704 sayılı Kararnameye terketBu son Kararname ile liberasyon sistemi esas itibariyle kabul edilmiş ve

liberasyon sisteminden istifade edecek malların listesi 30/9/1950 tarihli 3/11910 sayılı Kararnameyle yayınlanmıştır. Liberasyon sistemi E. P. U. mem!eketlerinden

bir yıl e'ivel yapılmış bulunan ithalatın % 60 ının serbest bırakılması esasını kabul

etmekteydi.

miştir.

3/11704 sayılı Kararnamenin getirdiği yenilikiCI'in ikisi bilhassa ehemmiyet

Bunlardan biri, lisans usulünün tütün, krom, bakır, afyon ve zeytinyağı

gibi birkaç maddeye inıhisar ettirilmesi yani ihracatın geniş bir serbestiye kavuş­

tutulması idi. Diğeri, zayıf olan mallara mukabil ithal hakkı tanınması idi. Bazı .maddelerimizin ihracatını kolaylaştıran bu ikinci tedbir gittikçe sahasını geniş­

letmiş ve liberasyon sistemi fiilen işlemez hale geldikten sonra ziyadesi ile mahzurlu neticeler tevlit etmiştir.'

taşıyordu.

Dış ticaret rejimi tatbikatı liberasyon

sistemine uyguın olarak cereyan etmekte iken 22/9/1952 tarihinde İktisat ve Ticaret Vekiiletinin bir emriyle fiilen

bu duruma son verilmiştir. Ancak değişiklik herhangi bir kararnameye

istinad etmediği için durum "formalite değişikliği" şeklinde ifade edilmiş

ve "Merkez Bankasına verilmiş olan selahiyetler hundan böyle Vekalet

tarafından istimal edilecektir." denilmiştir. O tarihlerde YÜI1ürlükte olan 13/3/1952

tarih ve 3114566 sayılı karar ise tamamen liberasyon sistemine göre hazırlanmış

idi. Kısa bir müddet devam eden intizar ve intikal devri durumun sadece formalite değişikliğinden ibaret olmadığını ortaya çıkarmıştır. Nihayet 1/9/1953 tarih

ve 411360 sayılı karar ile meşkuk duruma son verilmiş ve yeni dış ticaret rejimi

yürürlüğe girmiştir. Bugün de yürür1ükte olan !bu

rejim hakkında kısaca şu Cİ­

hetler ileri sürülebilir:

1)

Takas

bikatta devam

esasına

nazari olarak son

verilmiş

fakat mezkür mekanizma tat-

edegelmiştir.

2) 435 sayılı sirküleI'le kabul edilmiş bulunan kredili ithalat şekli de kararnamede yer almıştır. Sonradan birkaç kere tiidil edilen bu usul, bütün mahzurlarına

ra i7men

terkedilmemiştir.

II

3l Diğer bir değişiklik olarak da Ki907 sayılı karar ile, bazı ihraç maddelerimize prim verilmesi ve ithaledilen bazı mallardan da prim alınması esası kabul

edilmiştir. Halen ithal ve ihraç emtiasının, mahdut istisnalarla, hemen hepsi doğ­

rudan doğruya veya dolambaçlı yo:larla prim sistemine bağlanmıştır. Bunun, param:zın dış değerinde fiili bir indirmeden başka bir manaya alınamıyaeağı açıktı!'.

4) Dış

ticaret muamelelerinin

eereyanı

merkeziyetçi bir sistemle

önceden müsaade esasına bağlanmış, fakat bu müsaadelerin verilme şekli muayyen ölçülere göre işleyen objektif bir sisteme raptedilememiştir.

dış

5) Türk parasının

ticaret sistemimizin

3 -

Dış

kOTunması

işleyişini

mevzuunda isdar edilen 14

büsbütün zorlaştırmıştır.

sayılı

kararname,

ticaret seyrine tesir eden <imiller

Herhangi bir memleketin dış ticaret kıymetine tesir eden başlıca amilleri,

göre, daıhil1 ve harici olarak iki büyük grup altında topIıyabiliriz.

menşelerine

a) Dahili amiller, meınleket dahilinde iktisadi

Milli gelir ve fiat hareketleriyle ifade edilebilir.

hayatın

seyrini aksettiren

Harici amiller, yabancı memleketlerde iktisadı faaliyette vukubulan deBunlar da memleketin iktisadi münasebetler idame ettirdiği yabancı

ülkelerde mecmu talep ve fiat hareketleriyle gösterilebilir.

bl

ğişmelerdir.

İthalat ve ihracatın kıymeti yukarıda zikredilen amillerin tesiri altında

deBöylece, diğer şartlar aynı ka1dığı takdirıde, Milli gelir seviyesinin yükselmesi - yükselme ister nominal ister reelolsun - ithalat kıymetinde bir artışa

sebebiyet verir. İthalat kıymetinin yükselmesi, Milli gelirin artması neticeside, mecmu talebin unsurları olan istihlak ve yatırım masraflarındaki yükselmeden ileri gelir.

ğişecektir.

Diğer tarıaftan,

memleket dahilindeki fiat !leviyesinin değişmesi de, şartlar aynı

takdilde, ithalat ve ihracat kıymetleri üzerinde tesir icra edecektir. Filhakika mesela dahili fiatların dünya fiatlarına nazaran yükselmesi ithalatı teşvik

edecek ve ihracatı zorlaştıracaktır. İthalat ve iıhracat kıymetindeki değişmeler

geniş ölçüde bir yandan ithal malları talep elastikliğine, öte yandan ecnebi memleketlerde ihraç mallarımıza karşı talep elastikiyetLne bağlıdır.

kaldığı

Bunların yanında, mevzuatın ve tatbik edilen sistemin de dış ticaretin

kıy­

meti üzerinde tesir icra edeceği muhakkaktır. Böylece gümrıük tarifelerinin seviyesi, ithalattan alınan prim veya ihracata ödencn prim nisbetleri, ithal veya ihraç lisanslarının seyri ithalat ve ihracatın kıymeti üzerinde tesir icra eder. Ancak tahlil

bakımından iktisadi amillerle hukuki ve idari amiIleri biribirinden ayırmak doğru

olur. Bu itibarla memleketimiz dış ticaretindeki değişmelerin sebeplerini anlıya­

bilmek için, her şeyden önce yukarıda işaret edilen iktisadi amillerin tahliline

girmek zarureti vardır. Tahlilimizi, dış ticaretimize tesir eden dahili gelişme­

lerle harici gelişmeleri birbirinden tefrik etmek suretiyle iki yönden yürüteceğiz,

l2

n

Dış

ticarete tesir eden dahili

Mevzuu iki

lerinin tesirleri.

a)

kısma ayırıyoruz;

gelişmeler:

a) Dahill talebin tesirleri, b) Dahili fiat hareket-

Dahili Talebin Tesirleri:

Dahili talepteki gelişmeleri Milli gelir ve sarfiyatın yekünuyla unsurlarında

vuku bulan tahavvüllerle ö:çmek mümkündür. Milli sarfiyatı, başlıca üç kalemde

mütalea etmek icabeder. Rususi istihlak, mecmu yatırım masrafları ve amme

sektörünün cari mal ve hizmet masrafları.

tesir

Bu unsurlardaki değişmelerin hem

edeceği kabul edilebilir.

1)

ithalatımız

hem de

ihracatımız kıymetlerine

Rususi İstihlak:

Memleket dahilindeki hususi istihlakin bir kısmı ithal edilen istihlak eşyasına

teveccüh etmektedir. Siyasal Bilgiler Fakültesi Dergisinde, "İç fiat seviyemiz ve

dış ticaretimiz" adlı bir makalede, Dr. Nejat Bengül, Türkiyede ithal eşyasına müteveccih istihlak temayülünü ölçmüştür. Bu temayül, ferdi gelirler ile istihlak eş­

yası ithali arasındaki münasebetin ölçüsüdür. Ölçü ithalatın nisbeten serbest bulunduğu 1950, 1951 ve 1952 yılı ferdi

gelirler ve ithal edilen istihlak eşyası rakamlarına

istinat etmektedir. Neticede ithal eşyasına müteveccih istihlak temayülünün % 4 ila % 6 civarında olduğu anlaşılmaktadır.

Diğer bir değişle, Türkiyede ferdlerin

gelirlerindeki her yüz liralıkartışın

4 ila 6 lirası ithal edilen istihlak eşyasıilla harcanmaktadır. Liberasyonun cari olduğu senelerde, ithal edilen istihlak maddeleri kıymetinde 1950 ila 1951 arasında

81.5 milyon liralık ve 1951 ila 1952 arasında 32.4 milyon l~ralık artışların haşlıca

sebebi ferdi gelir artışlarında aranmalıdır. Buna mukabil, 1953 senesinde - liberasyon rejiminin terkedilmesi dolayısiyle - ferdi gelirlerdeki artışın devamına rağ­

men istihlak maddeleri ithalatı 27 milyon lira kadar gerilemiştir (5).

Dahili hususi istihlakteki artışın istihlak eşyası ithalatı üzerindeki tesirlerine

bulunuyoruz. Dahili istihlak artışları ~hracat mevzuu mallara da teveccüh ediyorsa, bu artışların ihracat kıymeti üzerinde de menfi tesirleri olduğu muhakkaktır. Böylece canlı hayvan ve yağlı tohumlar ihracatında, daha evvel ilgili bahiste belirtmiş olduğumuz azalmaların vukuu bu sebebe hamledilebilir.

yU'karıda i~aret etmiş

2)

Mecmu

Yatırım:

1950-1953 devresinde memleketimizde yatırım hacminde hissedilir bir artış vuku

Böylece 1950 de 1270 milyon lira civarında tahmin edilen mecmu yatırım

bulmuştur.

(5)

R. Robinsonun Türkiyenin

1954 Ankaıra.

yatırım

ve döviz meseleZerine ait raporu IK 4.

Ajansı Aralık

13

kıymetinin 1953 senesinde 2500 milyon liraya yükseldiği tahmin edilmektedir.

Binaenaleyh, meemu envestisman kıymetinde % 100 civarında Ibir artış olmuştur.

Buna mukabil yatırım maddeleri ithalat kıymeti 323 milyon liradan (1950), 1953

te 660 milyon liraya yükselmiştir. (Takriben % 100 bir artış). Bu rakamlara istinat

ederek, Türkiyede yatırımın sebebiy.et vereceği döviz masrafının vasati olarak

yatırım mecmu kıymetinin % 27 si civarda olduğunu söyliyebiliriz. Diğer bir de.

ğişle yatırırnda her 100 liralık artışın 27 liralık yatırım maddesi ithalatına

sel>ebiyet vereceği söylenebilir.

Yukarıdaki nisbet yatırımın ithalatın kıymeti üzerindeki doğrudan doğruya tesirini ölçmektedir. Yatırımın bir de vasıtalı bir şekilde ithalatın kıymetine tesiri

vardır. Bu da yedek parça, bakım malzemesi ve ham maddeler ithalatı üzerinde

görülmektedir. Filhakika mevcut kapasiteye ilaveler

yaptıkça, munzam yedek

parçaya, .bakım malzemesine ve ham maddeye ihtiyaç hissedilecektir. Binaenaleyh,

bu kalemlerin ithalat kıymetleri yükselecektir. Bu ciheti ithalat istatistiklerinden takibetmek mümkündür. Böylece yedek parça ve bakım malzemesi ithalat

kıymeti 1948 de 63 milyon lira iken, 1950 e 92 milyon liraya çıkmıştır. (% 46

artış), aynı

kalemlerde 1950 den 1952 ye kadar artış 88 milyon liradır. 1950 ila

1952 arasında artış nisbeti % 100 e yakındır. Artış nisbetindeki yükselme envestisman faaliyetiyle izah edilmelidir. Ham madde ithalatına gelince, 1948 ile 1950

arasında bu kalemde ufak bir tenezzül görüyoruz. (250 milyondan 234 milyona).

Halbuki 1950 ile 1952 arasında bu kalemde 112 milyon liralık bir artış vuku bulmuştur. Bu değişmelerin de envestisman hacmi ile alakalı olduğu şüphesizdir.

Yatırım artışının

ihracat kıymeti üzerindeki vasıtasız tesirlerine gelince, vatesirIerin çok eüz'i kaldığı söylenebilir. Çünkü Türkiyenin yatırım maddeleri ihracatı çok azdır. Vasıtalı tesirleri kat'i olarak ölçmek güçtür. Bununla beraber ziraat sahasında yapılan envestismanların buğday ve pamuk istihsalinde

ve dolayısiyle ihracatındaki artışlarda müessir olduğuna şüphe yoktur.

sıtasız

3)

Cari amme amme

masrafları:

Dahili talebin "Devletin cari masrafları" halinde ifade edilen üçüncü unsurunun ithalat üzerinde bariz bir tesir İCra ettiği söylenemez. Filhakika bu kalemde

1950 den bu yana büyük artış görüldüğü ha1de, ilmnun ithalat üzerinde aynı şid­

dette dimkt tesir İCra etmediği ifade edilebilir.

b)

Dahili fiat hareketleri:

Yukarıda

dahili talep değişmelerinin ithalfıt ve ihracat üzerindeki tesirlerini

tahlil ettik. Bir de ithalat ve ihracat üzerinde fiat hareketlerinin tesirlerinE zikretmek lazım gelir. Yukarıda işaret edildiği gibi dahili fiatların seyri harici

fiatların seyrinden ayrılıyorsa, bu hususun da ihracat ve ithalat hareketleri üzerinde tesirler icra etmesi beklenebilir. Evvela fiat hareketlerinin ihracat üzerindeki

kısaca

tesirlerini

nazarı

itibara

alalım.

İndekslerimizin kifayetsizliği dolayısiyle dahilde

fiat hareketleri,ni takibetmek kolay değildir. Şayet Ekonomi ve TİCaret Vekaleti Konjonktür Müdürlüğü

14

ve İstanbul Ticaret Odası tarafından hazırlanan toptan fiat indekslerine istinat

edilecek olursa 1951 ve 1952 yıllar:,nda fiatlarda çok cüz'i <hareketlerin vuku bulduğuna, 1953 te ise çok yavaş bir yükselişin başladığına, 1954 te de yükselme nisbetlerinin yılda % 11 - 12 yi bulduğuna hükmetmek icabeder. Dünya 'Piyasasında

fiat hareketlerini, ticari münasebette bulunduğumuz dolar sahası ve E. P. U.

Memleketlerinde toptan fiat indeks~er;nden çıkarmak mümkündür. 1951 e naza·

ran 1954 te Türkiye toptan fiat mdeksi % 14 kadar artmış iken Almanyada toptan

eşya fiat indeksi aynı müddet zarfında % 2.2 nisbetinde ve Amerikada aynı indeks

% 3.6 nisbetinde düşmüştür.

Toptan fiat indekslerinin ne dereceye kadar vasati ithal ve ihraç fiatlamalum değildir. Mamafih, memleketler itibariyle toptan fiatlar

seyrinin mukayesesi bize nisbi fiat hareketleri hakkında az çok doğru b:r fikir

verecektir.

rını aksettirdiği

Türkiye ve

şu müşaıhedeleri

yabancı

memleketlerde toptan

yapabiliriz.

fiatların

seyrine bakacak olurask

(6),

Dünya piyasalarında toptan fiatların seyrine misalolarak Birleşik Amerika

Devletlerinde ve İsviçrede toptan eşya fiat indekslerini ele alalım. 1952 senesinden

itibaren bu fiatlarm fevkalfıde denilebiIecek bir istikrar .arzettikleri görülür. B.

A. DevleHerinde 1952 de 108 olan indeks, 1953 te 107 ye düşmüş ve o tarihten

1955 Haziranına kadar 107 de kalmıştır. İsviçrede ise ayını indeks 1952 senesinde

109 iken, 1953 te 105 e düşmüş, 1954 te 106 ya çıkmıştır. Ve halen (1955 Temmuz)

106 dadır. Bu vaziyet, az çok değişmelerle bütün Garbi Avrupa memleketlerinde

gövü!ür.

Türkiyede ise, 1952 de indeksin seviyesi 108 iken, 1953 te 110 a 1954 te 122 ye

ve nihayet 1955 Ağustosunda 131 e yükselmiştir. Görülüyor ki dünya piyasaları

ile Türkiye mukayese edilecek olursa, fiat hareketleri tam aksi istikametlerde ge·

lişmektedir.

Bu

fiatları

müşahedemizi

hareketlerini

teyit etmek üzere, başlıca ihraç

gözden geçirelim (7).

1954 Ocak

Fındık

içi (kilo)

Yumurta {sandık

Pamuk - (akala) (kilo)

Ayçiçeği yağı (kilo)

Keten tohumu (kilo)

Kuru .üzüm (kilo

Fasulye (sıra) (kilo)

Nohut (kilo)

(6)

mahsüllerimizin piyasa

kısaca

272 Kr.

189 Lira

294 Kr.

182 "

63

80 "

60

42

.

1954

Aralık

273

145

257

173

74

72

103

45

1955

Aralık

650

250

350

260

100

104

118

70

IstanbuZ Ticaret Odası Mecmuası, 1955 Temmuz, Ağustos, sahile .q8.

(') Bi-rçok hallerde ihraç Hatlariyle dahili fiatların seyri arasında farklar

gürü!üyo1·. Bu husus çapraşıl> dış tediye usullerine ve ihraç fiatı beyanlarının doğ­

ru olmamasına at/edilebilir.

15

YukarIdaki cetvelden fiat hareketinin bilhassa 1955 senesi zarfındaçok şid­

dctlendiği görülüyor. Filhakika bir yıl zarfında % 40, % 50 nisbetinde artış çok

süratli ve

şumullü

bir hareketin mevcudiyetini gösterir.

Yukarıda işaret edHen fiat hareketlerinin

bilhassa dolar sahası ve E. P. U.

memleketlerine ihracatımızı güçleştirıdiği ,şüphesizdir. İç fiat seviyesının

dünya fiatları seviyesinden farklı bir istikamette seyretmesi dış ticaretimizin çok

taraflı ticaret sisteminden iki taraflı

ticaret sistemine kaymasında büyük tesiri

olmuştur. İki taraflı ticare ısistemine bu kayış hadisesi de fiatlarımızda yeni bil'

yükselme hareketinin sebebi olmuştur.

sahası

Fiat hareketlerinin ithalat üzerindeki tesirlerine gelelim. Şayet ithalat normal

bir şekilde cereyan etseydi ve büyük ölçüde serbest olsaydı, yukarıda tesbit edilen

fiat hareketlerinin neticesi ithalat hacmi ni arttırmak olurdu. Bugün mevcut şart­

lar altında dünya fiatlariyle dahili fiatlar arasındaki farkın büyümesi, gizli ve

latent ithalat talebini arttırmakta ve normal piyasa mekanizmasmdan gittikçe

uzaklaşmamıza sebebiyet vermektedir.

II)

Dış Tieaı'ete

TesiT Eden HaTici

GelişmeleT:

İktisadi münasebetler idame ettirdiğimiz memleketlerdeki talep ve fiat hareketlerinin dış ticaretimiz üzerinde tesirler icra edeceğini evvelce zikrettik.

Dünya fiatları bakımından vuku bulan hareketlerin ihracat ve ithalat üzerindeki

tesirlerine dahili fiatların hareketi bahsinde temas edildi. Şimdi talep hakımından

vuku bulan hareketlerin tesirlerini kısaca hulasa edelim:

1950 nin ortasında başlıyan Kore Harbi Konjoktürü doIayısiyle hasıl olan

munzam talep 1950 ve 1951 senelerinde ihraç maddelerimiz arasında bulunan

ham madde fiatlarını yükseltmiş ve bunların ihracatını teşvik etmişti. 1952 de

dışarıdaki yüksek konjoktür alçalmaya başlamış ve bunun, ham madde talep ve

fiatları üzerinde geriletici tesirleri

olmuştur. Ham madde fiatlarındaki sukutun

1954 senesine kadar devam ettiği söylenebilir. Bu tarihten itibaren ham madde

fiatlarında yeniden tedrici artışların başladığı görülüyor. Bu husus 1954 te Avrupada sınai istihsalde vuku ıbulan yeni inkişaflardan ileri gelıniştir. 1954 zarfındaki ,gelişmelerin thracatımız için müsait bir zemin teşkilettiği halde dahilde

fiat istikrarı temin ediIemedlği için, bu fırsattan tam manasiyle istifade edilememiştir. Mamafih ,bu müsait inkişafın 1955 senesi esnasında durmuş olduğunu

da kaydetmek gerekir. Beynelınilel ham madde fiatlarına ait Moody indeksindeki

yükselme 1954 ten 1955 Mayısına kadar devam etmiş, fakat o tarihten itibaren

hafif bir sukut

16

arzetmiştir.

iKiNci KısıM

DIŞ

TİCARETİMİzİN

İSLAHI

GEREKEN

Dış

ticaretimizin

YOLUNDA

ALINMASI

TEDBİRLER

seyri raporun birinci

kısmında

türlü cephelerden

tahlil

edilmiştir.

Türkiye - hakim ekonomi vasfını haiz olan Amerika gibi - Dünya konjonktürüne istilremet veren ve fiatlarını beynelmilel piyasaya dikte edebile.n bir

memleket değildir. Fiatlarımızda ve dolayısiyle maliyetlerimizde müşahede edilen

ve sonu gelmeyen yükselmeler dış ticaretimizi süratle çıkmaz yola ve nev'i şahsına

münhasır bir fasit daireye sürüklemiştir.

İhraç mallarımızı dünya fi1atlariyle satmaya muvaffak

olamadığımız için çapyollara ve bu arada primlere ve bilateral anlaşmalarabaşvul'mak zorunda

kalmaktayız. Bilateral anlaşmalarla dünya fiatları fevkinde ihracat yapılmakta ise

de, kazandığımıza zahip olduğumuz fark - türlü tavassutların da araya katılma­

siyle büyüyerek - ithalat fiatlarına binmektedir.

raşık

Anlaşmalı memleketlerde bize satılan mallara zamlı fiat tatbik eden

mercilerin mevcudiyeti herkesçe malumdur. Belçika ile (E. P. U,l dışında yapılan anlaşma kanaliyle yürütülen mübad'elede Brüksel'de bu işle meşgul bir müessesenin

Türkiyeye yapılan ihracat için yüksek fiatlar tesbit ettiği de piyasamızın ve resmi

makamların meçhulü değildir.

Sun'i fiatlarla ihraç ve ithal işini E. P. U. dan

geçen muamelelere bile sirayet ettirdiğimiz bir vakıadır.

Filhakika bazı ham maddelerimizi iç piyasa fiatından hayli düşük rayiçle

E. P. U. Memleketlerine ihraç eden firmalara - aynı memleketlerden ithal hakkı

tanınarak zararlarını getirdikleri mal fiatlarına yükleme imkam verildiği ·bilinenbir keyfiyettir. Bu suretle E. P. U. dahilinde yürütülen mübadelelerin de kıs­

men takasa intikal etmiş olduğu anlaşılmaktadır.

!thal malları fiatlarının - çapraşık yollardan - durmadan kabarması ve darve elverişsiz menşe dolayısiyle son mübayaacımn katmerli bedel ödemesi yüzUndien ihraç mallarının istihsal masrafları kabarmakta, bu da fasit dairenin

helezonlolarak gelişmesine sebebiyet vermektedir.

lık

Bu fasit dairenin işlemesi, bugüne kadar dünya p.iyasası şartları içinde ihraç

edj.len mahdut sayıdaki mallarımızın bile, sun'i yollara başvurulmadan ihracmı

17

'imkansız kılacak raddeye gelmiştir. Bu hususta en bılriz misal

tütündür. Raporumuzun ilgili ,bölümünde 'belirtildiği gibi, dış ticaretimizde en mühim sağlam

döviz kaynağını teşkil eden tütünün de artık primsiz (müstahsile verilen pri'm) satışına imkan kalmadığı anlaşılmaktadır.

Bütün mahzurlarını yeni baştan tadata hacet görmediğimiz bilateral anlaşma­

lar YDliyle yapılan mübadeleler dış ticaretimime gittikçe yükselen bir nisbete varmaktadır. Bu mübadelelerin ihraç mallarımız fiatlarındaki istikrarsızlık ve sıçra­

malar yüııünden, kUring temelinden ayrılarak takasa dDğru teveccüh ettiğine de

bilhassa işaret etmeyi lüzumlu görmekteyiz.

Dış ticaretimizin tamamını takasa

sürükleyen bu YDllar bizi, bağlı 'Olduğu­

muz. milleUerarasr iktisadi teşekküı ve anlaşmalardan gittikçe uzaklaştırmaktadır.

Bunun iktisadi zararları yanında siyası mahzurları bulunması da varittir.

Düny,a ekDnDmisine, y,ahut daha sarih ifade ile batı memleketleri ekDnDmisine

Türk ek'OnDmisinin integrati'On'u zarurı bulunmaktadır. Bu zaruret ayııı zamanda Türk ekDnDmisinin ihtiyaçlarından dDğmaktadır. Filhakika kalkınma ve sanayileşme yolunda 'Olan memleketimizin muhtaç bulunduğu kapital malları en müsait şartlarla batı piyasalarından tedarik edilebilir. Kaldı ki sağlam bir ekDnomi politikası, serıbest dünya piyasası mekanizması şartlarına uymak ve muvaffakiyetini bu mekanizma şartlarına intibak edebilme derecesine göre tayin etmek mecburiyetindedir. Bu itibarla, Türk ekonomisinin, bütün faaliyetini, bu arada bilhassa dış ticaret sistemini bu hedefe yöneltmesi icabeder. Bununla bera'ber, Türk

ekDnDmisinin hususiyetleri göz önünde bulundurularak, makul bir himaye perdesinin muhafazası, faydalı hatta zaruridir.

Batı

ması,

ek'On'Omisine intiıbakın kaçınılmaz şartı, önce fiat artışlarının durdurulSDnra da fiatların makul bir seviyede istikrarının temin 'Olunmasıdır.

Piyasamız

ve cihan pazarı fiatları aracsında büyük f,ark bulunduğuna, - yani

serbest iç değeriyle sabit kambiYDya bağlı dış değeri beyninde azİm bir

boşluk belirdiğine ve hele bu farklar bazı nevi muamelelerde tatbik edilen değişik

kur ve primlerle resmi mahiyet de iktisap ettiğine - .göre batı ekDnDmisine intibakımmda devalüasy'On

muamelesi belki zaruretarzedecektir. DevalüasYDn, aslında memleket ek'Onomisi lehinde bir tedbir sayılamaz. F,akat iç ve dış piyasa fiatları arasında ıbüyük fark meydana gelince hu farkların döviz fiatlarına teşmilin­

den ekseriya kaçınılmamaktadır. Bahis mevzuu farkın, paranın reval'OrizasYDnu

y'Oliyle yani iç fiatların dünya piyasası seviyesine dDğru indirilmesi suretiyle izalesi

prensip itbariyle şayanı tavsiyedir. Bu YDldan netice istihsali çDk müşkül ise de

_ gereken takyitJ.ere kat;,anıldığı takdinde --- hedefe varılması imkansız gözük.

paramızın

memektedir.

Aslında tavsiyeye şayan 'olmayan, fakat "rürk parası dış kıymetinin türlü rayiçleri resmi kambiYD seviyesine irca edilemediği takdirde muk ad der ilkibct olarak

beliren devalüasyon muamelesine girişmenin mevsimsiz, hatta mahzurlu olduğuna

hemen nazarı di~kati çckmek isteriz;

Böyle bir cezri tedbire müracaattan önce, <operasyonun muvaffakiyetini sağ­

hazırlamak, yani iktisadi bünyemizi hu ameliyeye ıriukavemet

edecek hale imymak lazımdır. Aksi takdirde 1946 yılındaki kötü tecrübenin tekrarlanacağına şüphe yoktur.

lıyacak şartları

Paramızın

sukiltu türlü fiat indekslerinin seyri belirttiği gibi

de ira e etmektedir. Bununla beraber bu müşirlerin sukutu sıh­

hatle ölçtük1eri iddia olunamaz. Resmi fiatlarla tertiplenen indekslerin düşüşü

eksik, spekülatif muamelelere mesnet olan altının ise, sukutu mübalagalı gösterdiği bir vakıadır. Sukut, paramızın dış kıymetine de geniş çapta sirayet etmiştir. Filhakika bugün dış tediyelerimizcie Türk lirasının Para Fonuna müseccel

kur üzerinden muamele g,ördüğü saha hayli daralmış bulunmaktadır. İhraç ve istihsal primleri, tevzin fonuna ödemeler, açık ve mestur takas muameleleri, anlaş­

malı memleketlerle yapılan mübadcler,

deblokaj işleri ve bunlara bem~er türlü

çapraşık usuller Türk lirasının dış değerini $.1==2.80 TL. paritesinden çoktan ayır­

mış ve bu seviyeden devamlı surette uzaklaJştırmıştır.

iç

kıymetindeki

altın fiatının gidişi

Türk

lirası kıymetinde

vaki

düşüşü

kambiyo rayicine intikal ettirmenin mevsimsiz

bulunuyoruz. Bu kanaate varılmasının sebepleri:

i) Türk parası kıymetinin ,dolar resmi rayicine YÜkseltilmesi imkanlarının tamamiyle ortadan kalkmamış olması; 2) Devalüasyana gidilmesi zaruret kesbettiği

takdirde işin muvaffakiyetle başarılması için bir takım şartların tahakkukuna

intizarın mecburiyet arzetmesidir. Fiatlarımız istikrarsı.zIık içinde ve devamlı yük·

selme yolundadır. Fiatlarda sağlam bir istikrar yaratmadan Türk lirasının dış

kıymetini tayin etmek mümkün değildir. Fiatları önce durdurmak, bilahara mümkün olduğu derecede düşünnek ve nihayet uygun bir müddet fili istikrarın yer·

leşmesini beklemek icabeder.

olduğuna yukarıda işaret etmiş

Devalüasyona .karar verildiği takdirde, hal tarzına ,bağlanması gereken muhtelif meseleler vardır. Bu ara-d:a ithalatçıların transferi yapılmamış mal bedelleri

hakkında "para kurunda meydana gelebilecek farkı ödeyecekleri" yolunda Merkez Bankasına vermiş bulundukları taahhütnamelerin akibeti de tesbit olunmalıdır. Bununla beraber transferler peyder:ı;>ey yapılmakta olduğundan bu işin kendi.

liğinden tasfiye yolunda bulunduğuna işaret etmek lazımdır. Ayrıca, kredi yoliyle

ithalatta bulunmuş kimselerin düşebilecekleri durumu da düşünmek icabetmektedir.

Yukarıda da

belirttiğimiz gibi para kıymetine

müteallik manipülasyonlardan önce pi~asamızda istikrar ve emniyet havası yaratacak tedbirlerin alınma­

s1nda kat'i, daha doğrusu hayati zaruret vamlır. Bu tedbirler ciddiyet ve cesaretle

tatıbik edildiği takdiroe, devalüasyon gibiaslında hiç de lyi olmayan bir çareye

başvunnak mecburiyetinden kurtulmak imkanı ,da mevcuttur. Bu tedbirleri önce memleket ekonomisi zaviyesinden umumi, bilahara dış ticaret bakımından tahsisi olara:k iki .ayrı grupta tetkik etmeyi faideli buluyoruz,

19

A.

1 -

Umumi Iktisat Politikası Bakımından Alınması Lüzumlu Tedbirler:

Yatırımlar sahasında:

Bvvelce de belirtildiği gibi, yatırımların ithalat yoliyle sebep oldukııın direkt

döviz sarfiyatı, envesUsmanlar için tesbit olunan meblağların en az üçte birine

tekabül etmektedir. Ham madde. akarya,kıt ve işletme malzemesine (ve multipH.

cateur mekanizması dolayısiyle istihlak mallarına) vaki endirekt tesirler de hesaba katılırsa bu nisbet % 50 ye varmakta, yani her 100 liralık yatırım 50 liralık döviz sarfına yol açmaktadır. Yatırımlar,

dahilde mecmu talebi hem direkt

hem indirekt olarak arttırıldıklarından iç fiatların da yükselmesine sebep olmaktadır. Finansmam vergiye veya tasarrufla beslenen istikrazlara dayanan yatırımlarda

bile vukua gelen fiat yükselmeleri envestismanların - bizde Qlduğu gibi - kısmen

enflasyona dayanması halinde büsbütün şLddetIenmektedir.

Bu itibarla, prioriteli ve gerek dış gerek iç finansman kaynakları ile ayarlı

ihtiyaç vardır. Böyle bir proğramla kararlaştırılacak olan

yatırımların dış

masrafları bir taraftan uzun vadeli

resmi ve hususi kredi ve

yardımlar, diğer taraftan carı döviz kaynaklarımızdan lüzumlu ham madde, işlet­

me malzemesi ve makul addedilecek bir nisbette istihlak eşyasına tahsis edilecek

mebHl.ğlar indirildikten sonra kalacak kısım yekünunu geçmemeHdir. Yatırım

proğramının iç finansman yekiinu da

ferdi ve kollektif tasarruf hacmini aşma­

malıdır. Buradaki yatırım tabiri içinde resmi ve hususi bilcümle yatırımları kavradı­

ğımızı belirtmek isteriz.

bir

yatırım proğramına

2 -

Bütçe ve Vergiler

Sahasında:

a) Fiat istikr.arını sağlamak için alınacak en mühim tedbirlerden ilkinin

bütçede ha·kiki manada denklik kurmak olduğu maıümdur. Devlet faaliyetlerinin

tamamının Muvazenei Umumiye içinde tedviI' olunmadığı göz

önünde bulundurulursa, sadece devlet bütçesine ait denkliğin maksadı temin e kifayet etmiyeceği

a"nlaşıIır. Bu itibarla, yalnız umumi v·e mülhak bütçelere değil, fakat onlarla birlikte İktisadi Devlet Teşekküllerine ve - 3460 sayıli kanuna tabi olmamakla beraber - iktisadi faaliyet icra eden biliimum devlet işletmelerine yani. konsolide

bütçeye şamil bir denklik temin etmek zaruridir.

Konsolide bütçe denkliği, bilümum devlet hizmet ve fa·aIiyetIerinin mutlaka

vergi ve diğer alelade amme varidatı ile karşılanmasını icabettirmez. Bundan

evvelki bahiste de belirttiğimiZ gibi, yatırımların iç finansman bakımından hududunu ferdi v.e kiollektif tasarruf hacmi teşkil etmektedir. Konsolide bütçe içinde

yatırım faaliyeti her halde mevcilt olacağına göre, devletin uzun vadeli istikrazlara müracaat etmesini, bütçe denkliği prensiplerine aykırı telakki etmemek

gerekir. Fakat hassasiyetle tevakki edilmesi lazım gelen bir husus vardır ki, o

da gerek Devletçe, gerek kısmen veya tamamen devlete ait iktisadi müesseselerce yapılan yatırımların emisyon kaynağından beslenmemesidir. Ayrıca İktisadi Devlet te-

20

şekküllerinin

ve bilhassa Toprak Mahsul!eri Ofisinin zararları da bütçeden karşı­

Bu zararlar yüzünden mütemadiyen teraküm ·eden hazine bonolarının

Merkez Bankası kaynaklarını tazyik etmesi aıneak bu suretle önlenecek ve milli

iktisat politikası bakımından zarurİ görülen bir zararın umumi fiat yükselmeleri

ile yalnız halkın sabit gelirli sınıflarına devri yerine vergi mekanizm'ası yoliyle

bütün millete adil esaslar dahihnde tevzii imkan dahiline girecektir.

lanmaııdır.

b)

Emisyon

kaynağına müracaatı

önleyen denk konsolide büt'çe, vergi vaGerçekten memleketimizde vergi varidatmı arttırmaya imkan olduğu gibi gerek sosyal politika gerek ekonomik zaruretler bakımından buna zaruret 'de vardır.

ridatının arttırılmasını zarurİ

kılmaktadır.

Bu hususta öne sürülecek ilk tedbir, zirai kazançların gelir vergisi yoliyle

teklif olunmasıdır. Zira:at sektörünün, gelir vergisi gibi - oldukça mü terakki

memleketlerdekabili tatbik - bir mükeııefiyet tarzına tabi tutulmasının zorluğu

küçümsenemez. Bununla beraber, iktisaden az gelişmiş memleketlerin vergi sistemlerini tetkik etmiş birçok tanınmış mütehassıslann ittifak ettikleri nokta,bu

mükellefiyeti tesis etmenin bahis mevzuu memleketıerin kalkınması bakımından do

zarurİ olduğu keyfiyetidir.

Mütevazı ziraİ gelirlerin vergilendirilmesi mevzuunda

bazı götürü usuller tatbik

etmek ve teklif sistemini başlangıçta yalnız büyük

çiftçilere hasretmek kabildir.

Ziraİ

gelirlerin vergilendirilmesi ile arazi vergisi nisbetlerinin arttırılması tebirbirinden tamamlyle farklı mahiyet taşıdığını bu vesile ile belirtmekte fayda vardır. Bilindiği gibi arazi vergisi bir servet vergisi, gelir vergisi ise,

adının da gösterdiği gibi, irat

vergisidir. Servet vergisinin neticede umumiyetle

gelirden ödenmesi bu iki vergi tipini aynı zaviyeden mülahazaya sebep teşkil et.

mez. Bununla beraber gelir vergisi nisbetleri kazancın menbaına göre farklılaş­

tırılmamış

memleketlerde bu iki vergiyi - bina vergisi ile gayri menkul iradıarı

vergisinde olduğu gibi - bir arada muhafaza etmek zaruridir.

şebbüslerinin

had ve servet vergilerinde hazine varidatını arttırmaya olduğu kadar vergİ

adaletini tesise matuf tedbirler, ziraİ kazançlarm vergilendirilmesinden ibaret

değildir. Müteaddit imkanlar arasında şu ikisine işaret etmekle

iktifa edeceğiz:

Bir kere spekülatif kazançların - bilhassa gayri menkul devrinden doğan - mer'i

tarifenin üstünde nisbetleI'le ver.giye tabi tutulması lazımdır. Bu ciheti temin

yolunda halen Gelir Vergisi Kanunumuzda iktisap ile devir arasında iki sene geçtiği ta'kdirde muafiyet tatbik edilmesine mütealHk hükmün esastan tadiline ihtiyaç olduğu aşikardır. Bundan başka veraset ve intikal vergisi de islah olunmalıdır.

Halen bütçemizde bu vergi varidatı olarak yer alan rakam ile, memleketimizde bir

sene içinde ölüm yolu ile vaki servet intikalinin hakiki değeri arasında vergi mükellefiyeti manasına gelecek bir alaka tesis etmek güçtür.

Vasıtalı vergilere gelince, bu sahadaçeşitli imkanlar mevcuttur. Aşağıda, dezenflasyonist bir politika için kredinin bir miktar pahalılaştırılması zarureti öne

sürülecektir. Bu tedbirle müteferafik olarak, banka ve bankalardan alınan mua-

21

mele vergisi nisbetlerinin arttırılması ve bahis mevzuu vergiden 'beklenen varidatınkolaylıkla iki misline çıkarılması mümkün görülmektedir. Bundan başka, baZi ıstihlak vergilerinde ayarlamalar yapmak yolu da a'çıktır. Bu arada akaryakıt

fiatlarına bir miktar zam yapılması ilk planda ıderpiş olunabilir. Burada daha iyi

organize edilmek şartiyle İnhisarların Hazineye bugünkünden fazla gelir sağ­

layabileceklerini ve 'başta Sümel'bankla Eti,bank olmak üzere Devlet İşletmeleri­

nin 'karla çaIıştırllabiJeceklerini ifade etmek isteriz.

Konsolide bütçenin denkliği yolunda serdedilen mülahazalar yatırımların

tertip ve tahdidi ile vergi varidatınln arttırılması hususlarına inhisar etmiştir.

Bütçede denkliği temin için cari devlet masraflarının kısılması cihetinin de ön

planda ele alınması zaruridir. Cari sarfiyat içinde ehemmiyetli yer tutan personel

maaş ve ücretlerinde indirme!ere veya ikramiyelerin tenkisine gidilmesi, mevcut

şartIar müvacehesinde, bittabi mümkün değildir. Bununla beraber münhal bulunan

ve zaruri mahiyet anetmeyen kadroların mevkuf tutulması ile maaş ve ücret fasıHarında epey tasarruf temin olunacağı şüphesizdir. Bu husus Devlet İktisadi Teşekkülerinde de bütün ehemmiyetiyle ele alınmalıdır.

Ucuza bol memur istihdamından, uygun ücretli vc makul sayıda personeUn

gerek Devlet dairelerinde gerek Devlet İktisadi Teşekküllerinde

sür'atle intikal edilmelidir. Bu cihetin hizmetlerin rasyona!izasyonu ile pek ya-

kullanılmasına

kındaın aıa.kalı bulunduğu aşikardır.

Bütçe müvazenesinin gerçekleştirilmesinde Devlet masraflarının kısılması

yolunda başvurulacak diğer bir tedbir de mulak 'zaruret arzetmeyen bilcümle

malzeme mübayaalarının derhal durdurulmasıdır.

3-

Para ve kredi

sahasında:

Son senelerde, ibankaların mevduat vc ikrazlarındaki artış memlekette bir

kredi genişlemesi olduğunu göstermektedir. Kredi artış nisbetinin, milli gelirdeki

artış nisbetinin çok üzerinde bulunması genişlemenin enflasyona

teveccüh etmiş

olduğunu ıbelirten delillerden biridir.

Yukarıda

da

.olduğu

lüzumuna işaret ettiğimiz fiat istikrarının tesisi için, diğer sahalargibi, kredi sahasında da dezenflasyonist politika takibedilmesi gerekir.

1954 ortalarında bu yola gidilmesi kararlaştırılmış ve bir taraftan bankalardan, transfer edilmeyen ithalat meblağ larının Merkez Bankasına devrine

başlanmış diğer taraftan bankaların reeskot ve avans imkanlarının daraltılması

temayülü belirmişti. Fakat bir zaman sonra reeskont ve avans politikasında genişleme faaliyetine

yeniden girildiği için bunların umumi gidiş üzerinde devamlı

bir tesiri

olmamıştır.

Dezenflasyonist

politika, kredi

işlerinde bazı

tedbirlere

müracaatı

zaruri

kılmaktadır.

Merkez Bankası emisyona yol açan enflasyonist mahiyetli reeskont ve avans

muamelelerind'eki tezayüdü mutlaka durdurmalı ve <bu hesaplarda derhal daralmayı

22

istihdaf eden tedbirlere

başvurmalıdır.

1955 Haziranı nihayetinde iskonto haddini % 3 ten % 4 1,12 e çı­

yükseltme kifayetsiz olduğundan ve gereken tamamlayıcı tedbirler

aIınmadığmdan sembolik bir jestten ibaret kalmış ve reeskont ve avans muamelelerinde gerileme veya hiç olmazsa duraklama hususunda herhangi bir akis

Bankanın

karması

-

yaratmamıştır.

Bankanın

senetler eü~danmı şişiren ıbaşlıca hesap, hazine kefaletini haiz bonoBu bonolar bilindiği gibi başta Toprak Mahsulleri Ofisi olmak üzere muhtelif Devlet İktisadi Teşekkül ve Müesseselerinin sabit ve mütedavil sermaye ihtiyaçlarını ve katlandıkları zararları karşılamak üzere çıkarılmış ve konsolide bütçe de muva~ene bir türlü tahakkuk ettiri'emediğinden -- yekünları durmadan kalardır.

barmıştır.

1955 mali yılında hazine kefaletini haiz bonolarda bir kalemde müşahede

edilen beşyüz milyonluk azalma Toprak Mahsulleri Ofisine ait aynı meblağdaki

bonoların senetler cüzdanındaın düşülerek Bankanın aktiinde "mahsuba

tabi matlu bat" hesabına naklinden ileri gelmiştir. Herhangi ödeme bahis mevzuu değil­

dir. Hazine kefaletini haiz bonolar 1955 içinde sürekli artış göstererek yükselmeye devam etmiş ve emisyonu kabartmıştır.

Merkez Bankasının ticari senetler cüzdanı hesabında devlet sektöründeki banka ve teşekküllerin ehemmiyetli bir paya sahip oldukları ötedeııberi bilinen bir

keyfiyettir. Bu yoldan temin olunan meblağlardan bir kısmının tesis masraflarına

ve Devletçe yürütülen türlü fiat politikalarından müteve1Iit zararlara kaymış

olması kuvvetle muhtemeldir.

Bankanın avans hesaplarında iki kalem göze çarpmaktadır: Tahvil üzerine

avans, Hazineye kısa vadeli avans. Tahvil üzerine avans muamelelerinin bilhassa

enflasyonist ceryanların hüküm sürdüğü zamanlarda bu temayülü hızlandıncı

tarzda roloynadığı aşikardır.

Hazineye kısa vadeli avansa gelince, geçen yıl Merkez Bankası Kanununda

tadilat arasında ,bu hesabın masraf bütçelerinin % 15 ine kadar yükselmesine imkan verilmiştir. Devlet masraf ve varidatımn mali yıl zarfında arz edebileceği intibaksızlığı bertaraf etmek gayesini güden bu hesap ve tesis edilen plafon prensip itibariyle maku'dür. Fakat pliifonun yükseltilmesinin enflasyonist

temayüllerin kuvvetlendiği zamana raslamasını nahoş bir vakıa olarak kabul etmek gerekir.

yapılan

Görüldüğü

rıp

iki milyara

cesidir.

gibi Merkez Bankası ikrazlar~nın genişlemesi ve emisyonun k8Jbavarması konsolide 'bütçenin devamlı olarak açık vermesinin neti-

Bu arada şu ciheti de belirtmek gerekir ki para hacminin hesabında banknotlar yanınıda Merkez Bankıası nezdindeki - bloke olmayan - mevduatı da nazarı

itibara alm8Jk lazımdır. Bu mevduat yekünundaki k'llbarmaların mütedavil banknot

miktarındaki artış1ara benzer tesirler doğurduğu gözdenkaçmamalıdır.

23

Merkez Bankası muamemelelerinde konsolide bütçe açıkları yüzünden meydana .,elen elverişsiz gelişmeler ve bunların sebep olduğu enflasyonist temaY'üller

üzerinde daha ziyade tevakkuf etmiyeceğiz. Konsolide bütçe usulü kabul edilir

ve bu bütçe'de denkliğegidilirse piyasaY'a mal akışı ile ilgili olmayan para hacmi

artışlarının amme sektörü zaviyesinden avkası alınmış olur.

Merkez Bankası senedat cüzdanındaki artışların piyasada mal arzına muvazi

bir seyir takibetmesi zımnında gereken tedbideriın ittihazına bilhassa dikkat olunmalıdır. Bu yolda sarf olunacak gayretler ön planda memleket umumi kredi politikasını ilgilendirecek

mahiyettedir.

Kredi hacmimizde reel milli gelir :artışları üstün<fuki gelişmeleri daha yakın

bir tabirle enflasyonu önlemek üzere ittihaz edilecek tedbirler meyanında şu

cihetleri bilhassa tebarüz ettirmek gerekir.

Bankalann ikrazıatını kantitatif ve 'selektif bir kontrola tabi tutmak zarurI

görülmektedir. Bu yolda Y'üründüğü takdirde spekülatif maksatlara müteveccih

kredilerin durdurulmasına imkan hasılalacak ve dolayısiyle spekülatif gayelede

elde tutulan mallarm, gıayri menkul ve altınların satışa arzı tahrik olunacaktır.

Emtia üzerine avans muameleleri de zabt ve rabt altına alındığı takdirde

istihlak ve istimal eşyası arzı da genişliyecek bu suretle fiatlardaki yükseliş duracak hatta inme temayül!eri belirecektir.

Kredilerin selektif kontrolünde piyasada geniş ölçüde istimal olunduğu tahmin

.olunan ha tır senetlerinin ikrazata y.ol açmasına da mani .olunacaktır.

had teminine matuf inşaata ve spekülatif gayeler güden yapı kooperatiflerine emlak kredisi verilmemesi hususu ayrıca ehemmiyetle nazan itibara alınma­

lıdır.

Kredi politikasının daha salim biI' mecraya sevki bankaların mevduata ve

ikrazata yürüttükleri faiz hadlerine plilfon tayin eden mevzuatm mutlaka değiş­

tirilmesini icabettirmektedir.

EnflasY'onun durdurulması ve deflilsyonist bir atmosferin tesisi arzu edildiği

takdirde kredi fiatının arttırılması zaruri bir mahiyet arzeder. Kaldı ki halen piyasada kuvvetli teminat mukabili faiz hadleri gizli olarak % 30 a kadar yükselmiş bulunmaktadır. Bir taraftan mevduat sahiplerinin mağduriyetine nihayet vererek tasarrufu teşvik etmek diğer taraftan krediyi makul fiatla hakiki ihtiyaç

sahiplerineaktarmak için gerek mevduata verilen gerek ikrazata yürütülen faiz

hadlerini "ödünç para verme işleri" kanununda gereken tadilat yapılarak takriben bir misli

arttırmada

zaruret

vardır.

Bütün bu meselelerin arzulanan şekilde tahakkuku, bir iktisadi

yon heyetinin

kurulmasını

zaruri

ko.ordinas-

kılmaktadır.

İktisadi hay.atımıza tesir edecek ehemmiyetli meselelerin böyle bir heyet tarabndan tetki'k edilip karara bağlanmasından büyük faideler temin olunabilir.

24

Zira bu heyet mevzuları tek ve dar bir zaviyeden değil, tamamen memleket

mul ehemmiyetini Hihare alara,k inceliyecek ve karara bağlıyacaktır.

Böyle bir heyetin, siyasi tesirler

iktiza eder.

dışında işlemesi,

bünyesinin bunu

şü­

sağlayacak

şekilde olması

B.

Dış

Ticaret

Sahasında Alınması

Gereken Tedbirler:

Dış ticaret durumunun islahı yönünden iktisat politikası sahasında alınması

lüzumlu tedbirleri yukanda izah etmiş bulunuyoruz. Arzuya şayan olan çok taraflı

ticaret sisteminin kurulup yürütülmesi için gerekli sağlam ekonomik temel,

yukarıda bahsedilen tedbirlerin ve ,bu tedbirlerin ifade ettiği atmosferin muhafazası

sayesinde temin olunabilir. Bununla beraber memleketimizin bünyevi hususiyetleri icabı olarak enflasyonist tazyikler .ortadan kalkıncayakadar, dış ticaretimizde bir intikal devresinin kabulü zaruri g,örülmektedir. Şunu bir kere daha belirtelim ki, yukarıda ,bildirilen ve umumi iktisat politikasına müteaIlik olan tedbirler alınmadıkça, dış tioarete ait tavsiyelerin yerine geürilmesi ,bir mana ifade

etmez.

Umumi iktisat politikasına ait tedbirler alınıp bunların, tesirleri görülmeye başla­

kadar dış ticaret sahasında kabulünü faydalı hatta zaruri telakki ettiğimiz

intikal devresinde aşağıdaki noktaların göz önünde bulundurulması icabeder. Bunlara

asıl gayeye uygun bir zihniyetle riayet edilir ve umumi iktisat politikasına

müteallik tedbirler ciddiyetI e tatbik olunursa, uzun olmıyan bir devre sonunda ve nisbeten az sarsıntı ile çok taraflı ticaret sistemine katılmamız imkan dahiline girebilir.

yıncaya

a) Yukarıda muayyen imkanlarla tahditedilmesi lüzumunu ileri sürdüğümüz

envestisman pmğramı bir ıdoviz bütçesi tesisini zaruri kılmaktadır. Bu bütçede

evvela döviz gelirlerimiz realist bir tahminle tesbit edildi,kten sonra, döviz giderleri ve bilhassa ithaliH, muayyen bir priorite derecesine göre tahdide tabi tutularak

muvazene temin olunmalıdır. Priorite listesinin tanzimi çok btlytlk dikkat ve

ince hesap ister. Umumi prensip .olarak tercih sırasında evvela mevcut işletme­

lerin ham ve yardımcı maddcleriıne, onu takiben sırasiyle harcıalem istihliik eş­

yasiyle yatınm maIlarına yer verilmesi lazım geldiğini ifade edebiliriz.

b) Paramız dış değerinin çeşitli tezahürleri

teyi mümkün mertebe azaltmak i,çin:

aa)

Bilateral

anlaşmalarla tanınmış

arasında

.olan ihraoat

mcvcut

geniş

kontenjanları

dispari-

mümkün

olan asgarihadlere indirilmelidir.

bb) Bizi çok taraflı mübadele

dan ve yenilerinin akdinden tevakki

esasından uzaklaştıran

iki

taraflı anlaşmalar­

.olunmalıdır.

cc) İki taraflı anlaşmalarla bağlı olduğumuz memleketlerden başka mcnmal ithali önlenmelidir. Ayrıca, bahis mevzuu memeketlerden gelen emtianın

E. P. U. menşeli 'mümasillerinden yüksek fiatlarla ithali behemal men edilmelidir. Halen tatbik edilmekte olan sistemin istenilen neticeyi doğı.ırmadığına. akşeli

sine gittikçe daha pahalı mal ithalini meşrulaştırdığma işaret etmek isteriz. Bu

arada E. P. U. menşeli mallarda normal fiatların - kredili ithalatla bazı peşin mü'

bayaalarda - sırf bize tatbik edilen fiatlardan düşük olduğunu belirtmek icabeder.

ddl İki taraflı anlaşmalı memlekeUere yapılacak ihracatın bizim için çok

olan reeksportunu men edecek tedbirler alınmalıdır.

zararlı

eel Bütün bu tedbirlerin tatbik edilebilmesi ve netice vermesi için, yukarıda

tavsiye edilen dezenflasyonist politikanın neticeleri alınıncaya kadar - bahis m~v­

zuu politika tesirini gösterdik çe nisbetleri azaltılmak üzere - kademeli bir prim

sistemi tatbik olunmalıdır. Ancak prim sisteminin bilateral anlaşmalarla akamete

uğramasını önlemek ve her haliyle yalnız dolar sahasına, anlaşmasız memleketlere

ve E. P. U. Ü],kelerine (E. P. U. anlaşması dahilinde) yapılacak ihracata inhisar

ettirilmesi lazımdır. İhracata ödenecek primler, ithaliittan alınacak mukabil primlerle karşılanmalıdır.

c) Müteaddit denemelere rağmen bir türlü kaldırılamıyankredili ithalatın

husus! ekonomi sektörü için tamamen durdulması lazım geldiği 'kanaatindeyiz.

Kredili ithalatın herkesçe bilineın zararlarını burada sayıp dökmeye !üzum görmüyoruz. Yalnız bir noktaya işaret edelim: Sözde kredi ile ithal edilen bu mallara

ait bedellerin türlü yollardan ödendiği malüm olduğuna göre, müsta~bel dış tediye

gelirlerimiz, sebepsiz olarak ipotek altında tutulmuş olmaktadır.

Her zaman fakat bilhassa bu intikal devresinde ithal ve ihraç malları

kontrolüne azami derecede önem vermek lazımdır. Dövizlerinin resmİ ve serbest rayiçleri arasındaki fark büyüdüğü zaman, ihraç malları fiatlarını hakikatte olduğundan düşük göstermek, ithal

fiatlarını da şişirmek temayülü kuvvet bulur. Bu temayülün tahrik ettiği faaliyetleri önleyecek tedbirleri

dikkatle tesbit ve tatbik etmek lazımdır. Ayrıca, !,'eşitli kaçakçılıkların ve ,bunlar

arasında son zamanlarda çok artmış bulunan ihracat kaçakçılığının te diye bilançomuz Uzerinde ağır 'bir tazyik yarattığı bilinmektedir. Kaçakçılıkla mücadeleye

daha ciddi bir şekil verilmesi, ,bilhassa intikal devresinde hayatİ ehemmiyet arzetd)

fiatlarının

mektedil'.

el Dış ticarette en ucuz'a bulduğumuz yerden mal almak esa!S prensiplerimizden biri olmalıd.ır. Bunun için de mübadele mekanizmasının memleket içinde

işlemesi icabeder. Şöyle ki ihraç mallarımız fiatlarının dünya piyasasını aşan kıs­

mının ithalat bedellerine bindirilmesi keyfiyetinin, bugünkü gibi yabancı piyasaların takdirine bırakılarak aleyhimiz'e şişirilme&İne imkan verilmeyip farkın izalesinin tarafımızdan - evvelce temas edilen - prim sistemine bağlanması gerekir.

Bankasına tebliğ edilen temdit muameleleri için aynı formülerler ilgililere dol-

dış

f)

Bedeli ödenemiyecek tahsislerden vazgeçmek lazımdır. Bu gibi tahsisler,

tediye işlerimizi karıştırmaktan ve ticari itibarımızı zedelemekten başka

işe yaramamaktadır.

26

t- 0

O(

tft C

*

V-/

in

in

0 0C

LO O

rH O

CSJ i-

H

r H r-

I

1—1

O

co l

<C

O !>

LO C

Ho

Ir

CSI CS

O)

OO

OOO

CSI CS

Ì

M

2

I

05

^ Ti

OC

CSI r

Hr