11 Kasım 2015

of

Makro Veri

Ödemeler Dengesi

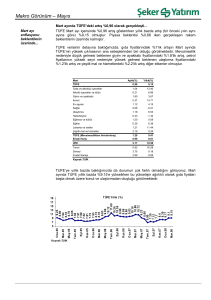

Ekim 2009’dan bu yana ilk cari fazla…

Gülay Elif Girgin

Baş Ekonomist

+90 212 334 91 04

ggirgin@sekeryatirim.com

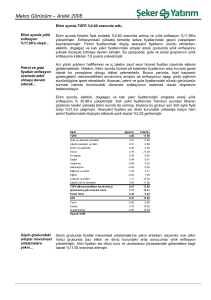

Eyl15: 95 milyon dolar cari fazla (Eyl14: 2.4 milyar dolar açık)- piyasa

tahmini: 27 milyon dolar fazla Şeker Yatırım tahmini: 0.1 milyar dolar

fazla

12 aylık cari açık: 43 milyar dolardan 40.6 milyar dolara geriledi

2014 yılsonu: 46.5 milyar dolar

Eylül ayında ödemeler dengesi 95 milyon dolar cari fazla verdi. Geçen

senenin aynı ayında cari açık 2.4 milyar dolar idi. Eylül ayı verisi Şubat

2010’dan bu yana en düşük dış ticaret açığı olan 3.8 milyar dolar

sonrasında genel olarak beklentiler dahilinde geldi.

Eyl 15

Tem 15

Mar 15

May 15

Oca 15

Eyl 14

Kas 14

Tem 14

Mar 14

5000

0

-30000

-5000

-40000

-10000

-50000

-15000

-60000

-20000

Cari Denge

Enerji Dışı Cari Denge

-80000

Enerji ve Altın Dışı Cari Denge

Kaynak: TCMB, TDM

1

10000

-20000

-70000

Ekonomik Araştırmalar

May 14

Oca 14

Eyl 13

Kas 13

Tem 13

Mar 13

May 13

Oca 13

Eyl 12

Kas 12

Tem 12

Mar 12

May 12

-10000

Oca 12

0

-25000

-30000

11 Kasım 2015

Finans cephesinde; Eylül ayında 2.9 milyar dolar ile yılbaşından bu

yanan en yüksek sermaye çıkışı gözlenmiştir. Ağustos ile birlikte Eylül

ayı toplamında 4.5 milyar dolarlık sermaye çıkışı yaşanmıştır. Eylül ayı

sermaye çıkışının 2 milyar doları net hata noksan girişlerinden geri

kalanı da Merkez Bankası rezervleri ile finanse edilmiştir. Eylül ayında

portföy hesaplarından 1.5 milyar dolar çıkış olmuştur. Bankalarda

Ağustos ayında olduğu gibi Eylül ayında da finansman getirmemişlerdir.

Özel sektör ise nette 0.6 milyar dolarlık kaynak oluşturmuştur.

Genel olarak ilk dokuz ayı değerlendirirsek; 25.6 milyar dolarlık toplam

cari açığa karşın sermaye girişi 8.3 milyar dolar ile sınırlı kaldı. Geri

kalan finansman 13.4 milyar dolar ile net hata noksan, 3.8 milyar ile

de Merkez Bankası yabancı para rezervlerinden sağlanmıştır.

Yorum:

İlk dokuz ayı değerlendirmek gerekirse; cari açık 25.6 milyar dolar

geçen sene aynı dönem toplamı olan 31.5 milyar dolara göre %19

seviyesinde iyileşme göstermiştir. Fakat burada 3.9 milyar dolarlık

parasal olmayan altın kaleminin desteği açıktır. Geçen sene aynı

dönemde 1 milyar dolarlık net ithalat görülmüştü. Bu durumda

neredeyse 5 milyar dolarlık bir destek söz konusudur. Onun dışında

enerji fiyatlarındaki rekor düşüşlerde cari açık tarafına yardımcı

olmaktadır.

İlaveten, finansman tarafı ayrı bir ilgi istemektedir. Şöyle ki; geçen

sene aynı dönemde sermaye girişleri 25.6 milyar dolar, net hata noksan

8.9 milyar dolar olurken, 31.5 milyar dolar olan cari açığın ötesindeki

finansman

Merkez

Bankası

yabancı

para

rezervlerini

desteklemiştir. Fakat belirttiğimiz üzere, bu sene aynı dönemde 25.6

milyar dolarlık toplam cari açığa karşın sermaye girişi 8.3 milyar dolar

ile sınırlı kalmıştır. Geri kalan finansman 13.4 milyar dolar ile net hata

noksan, 3.8 milyar dolar ile de Merkez Bankası yabancı para

rezervlerinden sağlanmıştır.

Ekonomik Araştırmalar

|2

11 Kasım 2015

Önümüzdeki dönem için ne finansman tarafında ne de açık tarafında

bir performans iyileşmesi öngörmüyoruz. Finansman tarafında değişen

küresel likidite koşulları zorlayıcı olacaktır. İlaveten cari açıktaki

düşüşün sebeplerinin dönemsel veya Türkiye’ye özgü koşullar sebebiyle

(altın ticareti) olması ve bu anlamda yapısal bir iyileşmeye işaret

etmemesi temkinli duruşumuzu korumamıza sebep oluyor.

Fakat ilk 9 aylık verilerin beklentimizin hafif altında kalması ile 2015

yılı tahminimizde limitli bir revizyon yapıyoruz. Buna göre 2015 yılı için

cari açık tahminimizi 40 milyar dolardan GSYH’nın (5.5%) 37 milyar

dolara (GSYH’nın %5.1’i) revize ediyoruz. Bu revize rakam bile halen

%5 seviyesinin üzerindedir. 2016 yılı için ise gerilemedeki sebeplerin

doğası, ihracat piyasalarına ilişkin görüntü, turizm gelirlerine ilişkin

beklentilerin halen zayıf olması ve 2016 yılında hafif canlanmasını

beklediğimiz iç talebin ithalat arttırıcı yapısı nedeniyle cari açık

tahminimizi 40 milyar dolar (GSYH’nın %5.2’si) olarak koruyoruz.

Ekonomik Araştırmalar

|3

11 Kasım 2015

UYARI NOTU: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma Bölümü tarafından güvenilir

olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari

amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu

tutulamaz.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,

yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan

yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.

Şeker Yatırım Menkul Değerler A.Ş.- Büyükdere Cad. No: 171 MetroCity A blok Kat:4-5 34394

Şişli / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, arastirma@sekeryatirim.com

Ekonomik Araştırmalar

|4