VERGİDE GÜNDEM

M. FATİH KÖPRÜ fatih.L’opru€ijtr.cy corn

wrvro. vergtde’ıı;ıdenı. corn

İğğğğğğğğ4

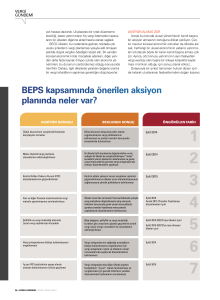

Nedir bu BEPS?

ÜLKELERİN YEREL DÜZENLEMELERİNDEKİ FARKLILIKLAR

NEDENİYLE ORTAYA ÇIKAN VERGİ KAYIPLARI UZUN

ZAMANDIR TARTIŞILIYOR. BUNUNLA İLGİLİ OLARAK G20 VE

OECD ÜYESİ ÜLKELER ORTAK BİR GİRİŞİME İMzA ATARAK,

“REPS (KAR AKTARIMI YOLUYLA MATRAH AŞINDIRMASI)

EYLEM PLANI”NI DEVREYE SOKTULAR.

Hızla küreselleşen dunva ekonomi

si, yatırımların ülkeler arasında ko

layca dolaşıınına olanak sağlıyor. Bu

hareketlilik ve ülkelerin yerel dil

zenlemelerindeki farklılıklar vergi

kayıplarını da kaçınılmaz hale geti

riyor.

G20 ve OECD üyesi ülkeler de

bu sorunla başa çıkabilmek adına

ortak bir girişime imza atarak “BEPS

(Kflr Akıanmı Yoluyla Matrah Aşın

dırması) Eylem l’lanı’nı devreye

soktular. Bu plan geçtiğimiz ay An

talya’da yapılan G20 zirvesine katı

lan tüm ülkeler tanıfıntlan onaylan

dı.

BEPS Eylem Planı vergi kayıpla

nnı önlemek amacıyla hazırlanmış

olan 15 eylemi içeriyor. Amaç, ka

zancın, kazancı oluşturan ekono

mik faaliyeıin ürütüldüğü ve değe

rin oluştunilduğu yerde vergilendi

rilmesini sağlamaya çalışmak. Aşağı

da kısaca açıklanan eylemlerin ilk

etapta G20 ve OECD ülkeleri tara

fından hayata geçirilmesi bekleni

yor.

DİJITAL EKONOMİ

BEPS eylem planı çerçevesinde,

dijital ekonominin vergilendirilme

sindeki sorunları. Eylemde ele alı

nıyor. Söz konusu raporda;

• OECD Model Anlaşması’nın

“işyeri” başlıklı 5. maddesinde sayı

lan hazırlayıcı ve yardımcı faaliyetle

rin kapsamının genişletilerek dijital

52 Eknuamlst 20 Ay-atık- 2015

ekonominin gereklerine uygun ha

le getirilmesi,

• Transfer fivatlandırması rehbe

rinde ilgili değişikliklerin yapılması,

• Kontrol edilen yabancı kurum

kazancına iliskin kurallarda dijital

ekonominin vergilendirilmesinde

ortaya çıkabilecek sorunhin önleyici

değişikliklerin yapılması öneriliyor.

HİBRİT DÜZENLEMELER

Eylem 2’de. karma uwmsuzluk

yaratan (hibrit) düzenlemelerin et

kilerinin ortadan kaldınlması konu

su ele alınıyor. Söz konusu raporun

ilk bölümü, hihrit düzenlemelerin

etkilerini azaltmak üzere ülkelerin

uygulaması tavsiye edilen yerel

mevzuat hüküınlednden. ikinci bö

lümü ise OECD Model Anlasma

sı’nda yapılması tavsiye edilen deği

sikliklerden oluşuyor.

KONTROL EDİLEN YABANCI

Olkemizde de önem verilen bir

konu olan “Kontrol Edilen Yabancı

Kurum Kazançları” ise Eylem 3’te

tartışılıyor. OECD, bu raporda,

kontrol edilen yabancı kurum ka

zançlarının tespiti ve vergilendiril

mesi ile ilgili yapılmasını gerekli gör

düğü yerel mevzuat değişiklikleri

konusunda ülkelere önerilerde bu

lunuyor. Öneriler temel olarak

“Kontrol Edilen Yabancı Kurum” ve

“Kontrol Edilen Yabancı Kurum Kı

zancı” kavramlarının tanımlanması,

yeni eşiklerin belirlenmesi ve çifte

vergilendirmeyi önleme konuların

da yoğunlaşıyor.

FAİZ ÖDEMELERİ

Eylem 4; ilişkili şirketlerin, özel

likle grup şirketlerinin aralarında

gerçekleştirdikleri finansal işlemle

re ilişkin faiz ödemelerinin gider

olarak indirimi sonucu oluşturduk

ları matrah kaybı ile ilgileniyor. Ra

porda, grup içi finansal işlemlerin

kötüye kullanılmasını engellemek

adına birtakım tavsiyelerde hukınu

luyor. Tavsiyeler arasında, FA

VÖK’ün (Faiz Amortisman ve Vergi

Öncesi Kar) yüzde lOu ila yüzde

30’unu aşan faiz ödemelerinin indi

rilememesi ve grup içi faiz ödemele

rinin indirilmesinde ek yüzde sınırı

getirilmesi göze çarpıyor.

ŞEFFAFUK

Eylem 5 raporunda, zararlı vergi

planlamasını önlemek adına işlem

lerde aranacak esaslılık unsurunun

kuvvetlendirilmesi ve şefPaflığın ar

tınlması konu etliliyor. Bu kapsam

da fikri mülkiyet (İP) haklanna dair

işlemlerde aranacak esaslılık unsu

runun kapsamının genişletilmesi,

hangi fikri mülkiyet rejimlerinin ka

bul edilebilir olup hangilerinin ol

madığı ve zararlı ıercihli rejimler gi

bi konular ele alınıyor. Daha önce

ülkeler arası yapılmış olan bilgi deği

şim anlaşmalarının kapsamlarının

özellikle şeffaflık ilkesini kuvvetlen

dirmek adına genişletilerek, talep

üzerine bilgi paylaşımı yanında an

lık bilgi değişiminin sağlanması da

öneriler -arasında yer alıyor.

KÖTÜYE KULLANIM

Eylem 6, çifte vergilendirmeyi

önleme (ÇVÖ) anlaşmalarının kötü

ye kullanılmasının ve bu yolla “çifte

vergilendirilmeme” durumunun or

taya çıkmasının önüne geçmeyi

amaçlıyor. Bu doğrultuda 6 numa

ralı eylem planı, mevcut OECD Mo

del Vergi Anlaşması hükümlerini

4’.

.

değiştirerek; ÇVÖ anlasmalannın

kötüye kullanımını engelleyici yeni

hükümler getiriyor. Rapor, anlaşma

larda yer alabilecek iki alternatif hü

küm olarak Yararlanmanın Sınırlan

dırılması <LOD> ve Gerçek Amaç

(Principal Purpose Test) ilkelerini

getiriyor.

İŞYERİ TANIMI

Eylem 7, OECD Model Vergi An

laşmasında ve özellikle de ülkeler

arasındaki ÇVÖ anlaşmalarında dü

zenlenen daimi işyeri (permanent

esıablishment) ıerinıinin ranımında

değişiklikler yapılmasını öngörüyor.

Bunun nedeninin ise şirketlerin

ÇVÖ anlaşmalarındaki mevcut daimi

işyeri tanımındaki belirsizlikleri ken

di lehlerine kullanarak diğer ülkelerde daimi işyeri oluşturmadan iş ap

malarının önüne geçmek olduğu

belirtiliyor. Daimi işyeri tanımının;

komisyoncuları ve daimi işyeri tanı

ınının dışında tutulaıı hazırlayıcı ve

yardımcı faaliyetleri (depolama, da

ğıtım, teşhir, bilgi toplama gibi) kap

sayacak şekilde genişletilmesi he

defleniyor.

TRANSFER FİYATLANDIRMASI

OECD’nin Transfer Fiyatlandır

ması Rehberinin Eylem 8, 9 ve 10

aracılığıyla güncellendiğini göriiyo—

ruz. Buna göre Eylem 8. gayri mad

di hakların grup şirketleri arasında

el (leğiştinesi yoluyla vergi mana

lıının aşındırılmasını önlemeyi he

defliyor. Raporda bu durumun önü

ne geçmek için gayri maddi hak ta

nımının açık bir şekilde ortaya ko

nulması, gayri maddi varlıkların

transferi ve kullanılması nedeniyle

oluşan masrafın dağıtılmasında bu

değeri yaratan tarafın göz önünde

bulundurulup dağıtımın buna uy

gun bir şekilde yapılmasına ilişkin

yeni düzenlemeler öne çıkıyor. Ev1cm 9, risk ve sermaye için trarısfer

fivatlandırması uygulamalarının de

ğer yaratma kriterine uygunluğunun

sağlanmasına ilişkin öneriler sunarken, Eylem 10, tliğer yüksek riskli iş-

Bu amaçlar doğrultusunda üç

kademeli bir belgelendirme yapısı

ot-tava çıkmış oluyor: Ana Belge

(Master ille), Ülkeye Özgü Belge

(Local ille) ve Ülke Bazlı Bildirim

(Countrv-bv-Countn- Reponing>.

Bu belgelendirme türleri arasından

sadece “Ülkeye Özgü Belgelendir

mc’ Türkiye’de kullanılmakta olup

diğer iki belgelendirme türü Türkiye

için tamamen yeni olma özelliğini

taşıyor.

lemler için transfer fivatlandırması

uvgulanılarının değerlendirilmesi

konusunda yenilikler getiriyor.

ORTAK MErODOLOJİ

Eylem 11, BEPS kapsamında uy

gulanacak değişikliklerin yaratacağı

ekonomik etkileri ölçmevi ‘-e değer

lendirmeyi hedefliyoı-. Bu değerlen

dirmeyi yapabilmek için gerekli veri

leri toplamak adına, OECD, üye ül

kelerden kendi ekonomik ınalizle

rini içeren raporlar sunmasını talep

ediyor. Bu talepler doğrultusunda

Türkiye’nin de bir OECD ülkesi ola

tık bu çabava destek olacağını ve av

nı şekilde bu çalışmalardan favdala

n:ıcağını söylemek isabetli olacaktır.

TANKİM

Eylem 14, küreselleşmenin etki

siyle her geçen gün attın uluslarara

sı ergisel uvuşınazlıklann çözülme

sinde Kııılıklı Anlaşma Usullerinin

daha etkin bir şekilde kullanılması

nı hetleflivor. Bu şekilde uluslarara

sı vergi uvuşmazlıklarında tahkim

yolunun yaygınlaştırılması ve daha

etkin hale getirilmesi amaçlanıyor.

-

AGRESİF VERGİ PLANLAMALARI

Eylem 12, mükelleflere agresif

vergi plan lamaları hakkın tl a bil tl i

rimde bulunma yükümlülüğü geti

rilmesini öneriyor. Ancak yükümlü

lüğün uygulanabilmesi için ülkelerin

öncelikle tavsiyelere uymaya karar

verip, yerel mewuatlarında düzen

leme yapmaları gerektiği vurgulanı

yor.

—

BELGELENDIRME

Transfer Fiyatlandırmasında Bel

gelcndirme ve Ülke Bazlı Bildirime

İlişkin Rehber seklinde adlandırılan

Eylem 13 ise transfer fiyatlandırma

sında daha kapsamlı belgelendirme

yükümlülükleri getiriyorve emsalle

re uygunluk ilkesi kapsamında yapı

lan değerlendinnelerin yeknesaklas

masını amaçlıyor.

ÇOK TARAFLI ANLAŞMA

Son olarak, Eylem 15’te, geçmişi

1920’lere dayanan mevcut ÇVÖ an

laşmalarının tüm çabalara rağmen

günümüz ekonomik koşullarıyla

uyumlulaşı ırılamad ığı belirtiliyor ve

BEPS projesi ile beraber gelen yeni

liklerin lavıkıyla hayata geçirilınesi

nin ancak çok taraflı bir anlaşmanın

imzalanması ile sağlanacağı sövlen i—

yor. Raporda bu doğrultuda bir geçi

ci çalısm:ı grubu kurulduğu ve 90’a

yakın ülkenin katılım gösterdiği bu

grubun çok taraflı doküman hazırla

ma çalışmalarına başladığı da ifade

ediliyor.

Onümüzdeki dönemde ülkele

rin, yerel mevzuatlarında yukarıda

özetlediğimiz eylem planları çerçe

vesinde yeni düzenlemeler yapma

ları bekleniyor. Özellikle çok uluslu

şirketlerin ve uluslararası piyasalar

da yoğun olarak iş yapan şirketlerin

BEPS Eylem Planının dünya çapın

daki uygulamalarını takip ederek,

kendi durumlarını analiz ederek,

öngörülen tleğişikliklere önceden

hazırlıklı olmaları gerektiğini hatır

hıtmak isteriz.

20 Mıtık 2(335

Ekanomlsi 53