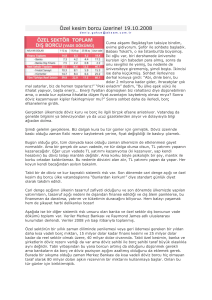

2015 yılı Ocak ayında özel sektörün yurtdışından sağladığı toplam

advertisement

Yorum: 2015 yılı Ocak ayında özel sektörün yurtdışından sağladığı toplam kredi borcunun 164,15 milyar $’ı uzun, 45,04 milyar $’ı kısa vadeli olmak üzere toplamda 209,1 milyar $ olarak gerçekleşti. Aralık ayında 212 milyar $ civarında olan toplam borç böylece Ocak ayında yaklaşık 3 milyar $ gerileme gösterdi. Vadeye göre ayrımda ise kısa vadeli kredi borcunda %1,3 oranında artış, uzun vadeli kredi borcunda ise %2 oranında azalış gerçekleşti. Dolayısıyla, Ocak ayı itibariyle özel sektörün yurtdışından sağladığı kredi borcu 2014 yılı Aralık ayına göre gerileme gösterirken; vadeler bakımından ele alındığında kısa vadeli borçta artış, uzun vadeli borçta ise azalış gerçekleşmiştir. - Uzun vadeli kredi borcu dağılımı: Uzun vadeli kredi borcunda büyük çoğunluğunu bankaların oluşturduğu finansal kesiminin ağırlığı daha fazladır. Bu bağlamda, finansal kesimin kredi borcu %51,17 pay ile 84 milyar $ iken, finansal olmayan kesimin kredi borcu %48,83 pay ile 80,2 milyar $’dır. (Finansal olmayan kesimin %56,5’i hizmetler, %43’ü sanayi ve %0,5’i de tarım sektörü oluşturmaktadır.) Uzun vadeli kredi borcun tahvil hariç alacaklılar arasında en yüksek miktarlı alacaklı yabancı ticari bankalardır. Diğer taraftan, hem özel hem de resmi alacaklıların payı gerilerken, yurt dışından borçlanmalarda tahvil ihraçlarının artması da dikkat çekmektedir. -Kısa vadeli kredi borcu dağılımı: Özel sektörün yurtdışından sağladığı kısa vadeli kredi borçta en büyük pay (%92,8-41,81 milyar $) finansal kesime aittir. Tahvil hariç alacaklılar arasında en yüksek miktarlı alacaklı yabancı ticari bankalardır. Finansal olmayan kesimin payı ise %7,2 ile 3,24 milyar $’dır ve borçlular arasında sanayi sektörü öne çıkmaktadır. -Döviz kompozisyonu: Hem kısa vadeli hem de uzun vadeli borç kompozisyonunda $ (sırasıyla %56,1; %62,3) ağırlıklıdır. Geri kalan borç büyüklüğü ise ağırlıklı olarak Euro cinsindendir (kısa vadeli %33; uzun vadeli %30,1). -1 yıl içerisinde ödenecek kredi miktarı: Önümüzdeki bir yıl içinde ticari krediler hariç ödenecek yurt dışı kredi borcu anapara tutarı 72 milyar $’dır ve geri ödemelerin en yüksek olduğu aylar ise Mart, Nisan, Mayıs ve Eylül aylarıdır. Sonuç olarak… Uluslararası finansal danışmanlık şirketi McKinsey’in hazırladığı 2007-2014 borçluluk raporunda küresel düzeyde ve ülke bazında borçluluk gelişmeleri değerlendirilmektedir. Ülkeleri borçlarının GSYİH’ya oranına göre sıralayan McKinsey’in 47 ülkelik listesinde Türkiye % 104 seviyesi ile 38. sırada yer almaktadır. Rapora göre, küresel finans krizinin başlangıç yılı olarak kabul edilen 2007 yılından itibaren 2014 yılına kadar dünyada toplam borç miktarı 142 trilyon $’dan 199 trilyon $’a çıkarak %40 düzeyinde artmıştır. Aşağıdaki tablo, 2007-2014 arası dönemde devlet, hanehalkı, firmalar ve finansal sektörün borç stokunu ve yıllık ortalama borç artış oranını vermektedir. Tablo 1- 2007-2014 Döneminde Küresel Borçluluk Düzeyinde Gelişme Devlet Hanehalkı Firmalar Finansal Sektör 58 trilyon $ 40 trilyon $ 56 trilyon $ 45 trilyon $ %9,3 %2,8 %5,9 %2,9 Tablo 1’den görüldüğü üzere bu süreçte en yüksek miktarda borç stoku ve en fazla borç artış oranı yıllık ortalama %9,3 ile devletlere aittir. Ancak, hanehalkı, firmalar ve finansal sektörün borcu da kayda değer şekilde artmıştır. Aşağıdaki tablo ise 2007-2014 yılları arasında Türkiye özelinde devlet, hanehalkı, firmalar ve finansal sektör bağlamında borç artış oranlarını göstermektedir. Tablo 2-2007-2014 Döneminde Türkiye’de Borç Artış Oranları Devlet Hanehalkı Firmalar Finansal Sektör %-4 %10 %22 %11 Bu süreçte küresel düzeyde borç artış oranı %40 düzeyindeyken; Türkiye’nin toplam borcu % 28 oranında artmıştır. Türkiye’nin borç artışı dünya genelinden ayrışarak kamu borcu odaklı olmadığı, özel sektör ve hane halkı borcundaki artışla gerçekleştiği Tablo 2’den görülmektedir. Bu bağlamda Türkiye’nin kamu borcu 2007-2014 döneminde % 4 azalırken, firmaların borcu % 22, hane halkı borcu % 10, finansal sektör borcu ise % 11 oranında artmıştır. Diğer bir ifadeyle kamu borcu azalırken özel kesim borcu artış göstermiştir. Bunun temel nedeni 2007-2014 döneminde dünyada yaşanan parasal genişlemenin küresel faizleri çok düşük seviyelerde tutması, özel sektörü ucuz maliyetli dış borca teşvik etmesidir. Bu da özel sektörün kredi borcunu kümülatif olarak artıran bir unsur olmuştur. Özel sektörün yurtdışından sağladığı kredi kompozisyonu içinde uzun vadeli borçların ağırlıkta olması olumludur. Ayrıca, Ocak ayı itibariyle, özel sektörün yurtdışından sağladığı kredi borçlarında bir azalma olmuştur. Ancak, bu azalma uzun vadeli borçta gerçekleşirken, kısa vadeli borçta artış yaşanmıştır. Oysa, önemli olan borcun vadesi geldiğinde borcu döndürebilme kabiliyetini sağlamaktır. Dolayısıyla, son dönemde kısa vadeli kredi borcunda görülen artış, borcu döndürme kabiliyeti ve kredibilite ile ilgili soru işareti yaratmaktadır. Diğer taraftan, toplam borcun azalış göstermesi €/$ paritesindeki gerilemenin etkisiyle de gerçekleşmiştir. Çünkü, toplam borç $ cinsinden hesaplanmakta ve Euro cinsi borçlar $’a çevrilmektedir. Böylece, düşük parite etkisiyle Euro cinsi borçlar daha düşük miktarda $ cinsi borca dönüşmektedir. Örneğin; €/$=1,10 iken 1.000.000 Euro = 1.100.000 $; €/$=1,05 olduğunda 1.000.000 Euro = 1.050.000 $’dır. Önümüzdeki dönem yurtdışı kaynaklı temel risk unsuru Amerikan Merkez Bankası FED’in Haziran veya Eylül ayında faizleri artırması ve bunun özel sektörün borcunu döndürme maliyetini artıracak olmasıdır. Ayrıca, TL’nin $ karşısında daha fazla değer kaybetmesi bankaların ve reel sektörün döviz borcu karşılığı TL yükünü daha da artıracaktır. Şunun altı mutlaka çizilmelidir ki, yüksek borçluluk düzeyi ister kamu sektöründe ister özel sektörde gerçekleşsin, ekonomik büyüme üzerinde önemli bir engel teşkil etmekte ve derin bir ekonomik resesyon sürecini tetikleyen finansal kriz riskini artırmaktadır. Doç.Dr.İsmail Orçun GÜNDÜZ