TC.

SELÇUK ÜNİVERSİTESİ

FİNANSAL YÖNETİM DERSİ ÖRNEK OLAY 45 ÇÖZÜMLERİ

(İYİ KONUŞ TELEFON A.Ş)

ÖĞRENCİNİN

ADI:NEVRİYE

SOYADI:DERİN

OKUL NUMARASI:070603024

BÖLÜM:İŞLETME

SINIF:3, N.Ö

PRF.DR. OSMAN OKKA

1

ÖRNEK OLAY 45 CEVAPLARI

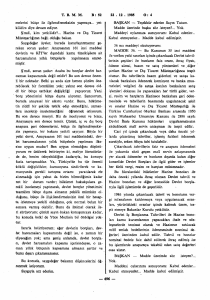

Osman Yıldız’ın tahvillerin geri çağırılması konusunda yapmış olduğu çalışma:

TABLO1.İyi Konuş Telefon A.Ş Tahvilleri Geri Çağırma Çalışma Tablosu

VERGİDEN ÖNCE

VERGİDEN SONRA

A-YILLIK FAİZ TASARRUFU(t-1-28 yıllar arası)

1-Eski faizlerin faizi

2-Yeni faizlerin faizi

3-Net faiz tasarrufu

B-GERİ ÇAĞIRMA GİDERİ(t=0 yılı)

18.000.000

(12.000.000)

6.000.000

10.800.000

(7.200.000)

3.600.000

4-Eski tahvilleri geri çağırma primi

5-Yeni tahvillerin ihraç gideri

6-Eski tahvillerin amorti edilmemiş ihraç gideri

7-Eski tahvillere ödenen 2 aylık fazla faiz

8-Yeni tahvillerin 2 ay %9 sermaye maliyetinden

Firmada kullanılması

9-Vergiden sonraki net yatırım

15.000.000

750.000

(700.000)

3.000.000

(2.250.000)

15.800.000

9.000.000

450.000

(420.000)

1.800.000

(1.350.000)

9.480.000

C-İHRAÇ GİDERLERİNİN YILLIK VERGİ

ETKİSİ(t=1-20 yılları)

10-Yeni tahviller için 750.000 liranın 28 yılda 26.786

amortisi

11-Eski tahviller için 750.000 liranın 30 yılda (25.000)

amortisi

12-ihraç gideri vergi net tasarrufu

1.786

16.071

(15.000)

1.071

D-TAHVİLLERİN GERİ ÇAĞIRMANIN NET BÜGÜNKÜ DEĞERİ (NBD):

NBD=Vergi tasarrufunun bugünkü değeri +ihraç giderlerinin vergi tasarrufunun

bugünkü değeri-yatırım

NBD=1.071*((1+0,10)28-1)/((1+0,10)28*0,10))+3.600.000*((1+0,10)281)/((1+0,10)28*0,10))-9.480.000=+24.033.607TL.

2

Osman Yıldızın yapmış olduğu bu çalışmayı yeterli

buluyorum. Çünkü Osman Yıldız’ın düşünceleri bu konuda benim

duygularıma tercüman olmakta. Şirketin tahvillerini satın alan

tasarruf kurumları ve bankalar en az 5 yıl %12 faiz getirisi sağlamak

için bu tahvile yatırım yapmışlardır, 2 yıl sonra tahvillerin geri

çağrılmasından çok rahatsızlık duyacaklardır.Şirketin gelişme trendi

kısa aralıklarla sık sık tahvil ihraç etmek yönünde gelişeceği için,şu

andaki geri alma işlemi şirket aleyhinde olumsuz bir fikir uyandıracak

ve bu yanlış fikir şirketin gelecekte sağlayacağı fonlara zarar

verecektir.

CEVAP1:

Ayrıca 30 yılda %12 ‘lik faiz şirket için çok ciddi bir maliyet gideri

oluşturmaktadır.Şirket bu faiz oranı ile 30 yıl boyunca bu şartlar

dahilinde Türkiye’de borçlanması şirketin bir nevi intihar etmesi

anlamına gelmektedir.Şirketin tüm yönetim kurulu üyeleri yaptıkları

hatanın farkına varmışlar ve de tahvilleri geri çağırarak olası bir

zararın önüne geçmeyi planlamaktadırlar.Ayrıca tahvillerin sahipleri

yurt dışı kökenli oldukları için tahvil geri çağırımına olumsuz tepkide

bulunabilirler.Böyle bir tepkinin şirket yetkilileri tarafından

önlenmesi şirketin itibari değeri açısından büyük önem arz etmektedir.

Şirketin Yönetim Kurulu üyesi Osman Yıldız’ın vergiden sonraki

verileri kullanmasındaki amaç ; devletin finansal işlemleri takip

etmesi ve onun üzerinden vergi alması buna uymayanlara vergilerin

misli yada daha fazlası tutarında cezai yaptırıma sahip olmasıdır.

Osman Yıldız şirketinin devlet teşvikinden yararlanması için

vergilerinin düzenli ödenmesinin faydalı olacağı kanaaitindedir.

Türkiye ‘de diğer ülkelerde olduğu gibi yatırım sonrası yapılan

işlemlerde vergi alınmasın daha sonra vergiler kanalı ile tekrar yatırım

3

olarak geriye dönüşümünün sağlanması vergilerin önemini

günümüzde oldukça arttırmaktadır.

CEVAP 2: 3 tane yönetim kurulu üyesinin tahvil geri çağırmasında

farklı beyanda bulunması sonucunda en düşük faizle yapılacak olan

tahviller şirketin karına olacağı için geri çağrılmalı ve arada kalan faiz

farkının ise şirketin çok elverişli bir finansman kaynağına

dönüştürülmesi gerekir.

Şirket bu fark ile geleceğe yönelik teknolojiler kullanabilir leasing,

factoring vb. finansman kaynaklarını kullanarak hem firma için hem

de ülkesi için karlı bir yatırım oluşturabilir ve böylece ülkede istihdam

arttırma yolunda iyi bir adım atılmış olur.

Osman Yıldız tahvillerin 5 yıldan sonra geri çağrılacağının uygun bir

yöntem olacağını düşünmektedir. Buradaki amaç 5 yıldan önce

tahvillerin geri çağrılmasını önleyerek tahvil sahiplerinin firmaya olan

güveninin zedelenmesini önlemek ve müşteri sadakatini

sağlamaktır.Ben Osman Yıldız’ın bu görüşüne katılmaktayım

rekabetin sınır tanımadığı günümüz piyasa şartlarında müşteri

bağlılığı şirketlerin en büyük avantajlarından biridir.Firma tahvillerini

5. Yılın sonunda geri çağırarak büyük bir fon kaybından mutlak

suretle kurtulmaktadır bu da şirket açısından büyük bir

getiridir.Osman Yıldız’ın bana göre rasyonel olan bu davranışı

firmanın maruz kalacağı olası biz zararın önüne geçilmesinde etken

olmuştur.

Süleyman koçak ise ; kısa vadeli faiz oranlarının daha aşağıya ( %5 ile

%6 oranına) düşeceğini düşünmekte ancak bir süre sonra tekrar

yükseleceğini ummaktadır.Kısa vadeli faiz oranlarının yükselmesi

uzun vadeli faizleri de yukarıya doğru itecektir.Bu sebeple tahvillerin

geri çağrılmasının bir anlamı olmayacağını savunmaktadır.Ben

Süleyman Koçak’ın bu görüşüne katılmıyorum. Çünkü faiz

oranlarının sürekli değişkenlik gösterdiği günümüz piyasa şartlarında

4

ileriyi dair bir takım tahminlerde bulunmak çok da akıllıca olmasa

gerek.

Kemal Sunar : Prensip olarak tahvillerin geri çağrılmasına karşı değil

fakat geri çağırma priminin yüksek olduğunu düşünerek bu geri

çağırma işleminin karlı olup olmadığı konusunda şüpheleri

vardır.Aynı zamanda ihraç giderlerinin yüksekliği Kemal Sunar’ ı

düşündürmektedir. Osman Yıldız’ın yapmış olduğu analizde de

görüldüğü gibi geri çağırma işlemi oldukça karlı bir davranıştır.Bu

sebepten dolayı ben Kemal Sunar’ın düşüncesine katılmıyorum.

CEVAP 3: Yeni ihraç edilen tahvil faiz oranlarının iskonto oranı

olarak alınmasında amaç, şirketin 30 yıllık yatırımında risk analizi

sonucunda bunu minimize etmeye çalışmaktır.

Sermaye maliyeti sermaye pazarında belirlenir. Sermaye maliyeti

oranının belirlenmesinde birçok faktör etkili olur. Sermaye maliyeti

üzerinde firmanın risk derecesi etkilidir. Firmanın riski büyüdükçe

yatırımcıların firmadan isteyecekleri getiri oranı da büyür. Böylece

firmanın sermaye maliyeti yükselmiş olur. Sermaye maliyeti bir nevi

firmanın değişken maliyetini arttırır ve firma büyük bir riskin altına

girmiş olur bu sebepten dolayı başa baş noktasına ulaşamaz. Firma kar

elde edemez.Bütün bunlardan dolayı firma sermaye maliyeti yerine

iskonto oranını tercih etmiştir.

CEVAP 4: Eğer piyasada oluşan faiz miktarı şirketin ödediği faiz

miktarından yüksek ise burada benim şirketimin karına bir durum söz

konusudur. Çünkü; piyasada ki diğer şirketler tahvil faizlerini piyasa

fiyatından öderken firmanın piyasa fiyatının altında ödemesi hem

rakiplerine karşı bir avantaj sağlamasında hem de şirketin mali

politikalarının geleceği açısından bir güven oluşturmasında büyük rol

aynayacaktır. Çünkü; şirket yaptığı yatırımların neticesini şimdiki

zamanlarda ve ilerleyen yıllarda elbetde ki görecektir.Yine şirketin

5

tahvil faizlerinin piyasaya göre düşük olması şirketin tahvillerine olan

talebi arttıracak piyasada şirket tutunma oranını arttırıp

sürdürülebilinirliğini sağlayacaktır. Sınırların kalktığı ve

küreselleşmenin artık sadece şirketler bazında değil devletler bazında

bir mücadele olduğu bu ortamda şirket likidite oranını arttırıp cari

oranını yükselterek uluslararasılaşma yolunda rakiplerine nazaran

daha avantajlı ya da bir adım önde haline gelecektir. Şirket bu şekliyle

yatırımcılar için bir mor inek olma yolunda ilerleyecektir.

Piyasa fiyatının üstünde faiz ödemesi firmayı ekstra bir maliyete

maruz bırakır. Bunun neticesinde firma rakiplerine oranla ciddi bir

finans kriziyle baş etmek zorundadır. Çünkü şirketin finans

yöneticileri ve aynı zamanda diğer yönetim kurulu üyeleri geleceği

tahlil etmede yetersiz kalmışlar ve mecburen piyasanın üstünde

sermaye maliyetine katlanmak zorunda kalmışlardır. Firmanın

tahvilleri geri çağırması eğer şirketin lehine olacaksa geri çağrılması

makbuldür. Eğer şirket geri çağırma maliyeti tahvil faiz maliyetinin

üstünde olursa firma tahvilleri geri çağırma işleminden vazgeçmelidir.

6