Alt Yapı Yatırımlarının Finansmanında Kolektif Yatırım Araçlarının

advertisement

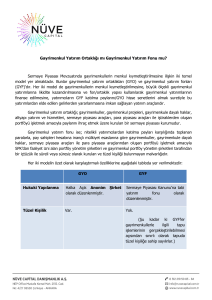

Alt Yapı Yatırımlarının Finansmanında Kolektif Yatırım Araçlarının Rolü: Gayrimenkul Yatırım Fonu Modeli Bahar GÖKTUNA AKSOY Kurumsal Yatırımcılar Dairesi Gayrimenkul Yatırım Fonları Gayrimenkul yatırım fonları: • Gayrimenkullerin menkul kıymetleştirilmesine, • Büyük ölçekli gayrimenkul yatırımlarına likidite kazandırılmasına ve fon yapısı kullanılarak gayrimenkul yatırımlarının finanse edilmesine, • Yatırımcıların gayrimenkul yatırım fonlarının katılma paylarını almak suretiyle bu yatırımlardan elde edilen gelirlerden yararlanmasına imkan sağlayan bir yatırım aracıdır. GYF Yatırım Modeli Özel Kamu Kamu + Özel nakit PYŞ katılma payı Kurucu & Yönetici Asgari 10 milyon TL Asgari 10 milyon TL Asgari 10 milyon TL GYF2 GYF3 GYF1 Sağlık (Hastane vb.) Eğitim (Okul vb.) Ulaştırma (Otoyol vb.’nin İntifa hakkı) Yatırımcı Enerji XYZ A.Ş. Kar payı ve gm gelirleri Asgari 10 milyon TL GYF4 TMO Depo A.Ş. AOÇ Arazi A.Ş. 3 Fonun Genel Yapısı Değerleme Asgari her yıl sonunda Tüzel Kişilik (sadece tapuya tescil, tescile bağlı değişiklik, terkin ve düzeltme işlemleri için) Portföy %80 Gayrimenkul Yatırımı %20 Diğer (hisse senedi, tahvil, sukuk, mevduat, katılım hesapları vb.) GYF Kurucu ve Yönetici PYŞ Temsil Portföy Saklayıcısı Banka ve aracı kurumlar Takasbank Katılma Payı Satışı Nitelikli Yatırımcı En az 10.000.000 TL Portföy Büyüklüğü Süreli/Süresiz 4 Portföy Sınırlamaları • Fon toplam değerinin en az %80’inin gayrimenkul yatırımlarından oluşması zorunludur. Bu oranın hesaplanmasında; GYO’lar tarafından ihraç edilen sermaye piyasası araçları Gayrimenkul şirketlerinin payları Gayrimenkul sertifikaları ve Diğer gayrimenkul yatırım fonlarının katılma payları da dikkate alınır. 5 GYF ve Alt Yapı Yatırımları GYF Profesyonel yönetim «Yatırım Komitesi» Nitelikli Bağımsız denetim ve yatırımcıya değerleme satış ŞEFFAFLIK modeliyle yabancı yatırımcılara blok satış Fona girişte ve fondan çıkışta vergi avantajları imkanı Alt yapı yatırımlarına fon katılma payı alarak ortak olma Vergi Avantajları 6 Vergi Düzenlemeleri • GYF’lerin Vergilendirilmesi: • Kazançları Kurumlar Vergisinden istisna • İstisna kazançlar üzerinden % 0 stopaj • Yatırım Yapanların Vergilendirilmesi • Tüzel Kişiler • Gerçek Kişiler 7 Teşekkürler 13.05.2016