TSPAKB_Halka_ Arz_ Sunumu

advertisement

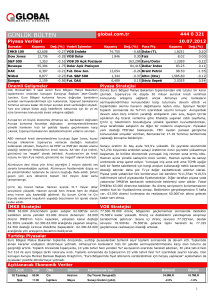

ŞİRKETLERDE HALKA AÇILMA, HALKA ARZ VE SERMAYE PİYASASINA ETKİLERİ 19 Aralık 2012 Finansman Yöntemleri Sermaye Piyasası Hisse Senedi Borçlanma Aracı Bankacılık Sektörü Krediler Diğer Faktoring Leasing Diğer 2 Halka Arz Ne Demek? Sermaye Piyasası Kanunu’nda “halka arz”; sermaye piyasası araçlarının satın alınması için her türlü yoldan halka çağrıda bulunulması; halkın bir anonim ortaklığa katılmaya veya kurucu olmaya davet edilmesi; hisse senetlerinin borsalar veya teşkilatlanmış diğer piyasalarda devamlı işlem görmesi; halka açık anonim ortaklıkların sermaye artırımları dolayısıyla paylarının veya hisse senetlerinin satışı, olarak tanımlanmıştır. 3 Neden Halka Arz Düşünülüyor? Şirketler açısından; Finansman sağlama, Diğer finansman kaynaklarına kolay erişim, Kurumsallaşma, Tanınma, İtibar, Sürdürülebilirlik, Ortaklar açısından; Şirketin değerinin belirlenmesi, Şirketin önemli işlerinden zamanında haberdar olma, Ortaklıktan daha kolay ayrılabilme, 4 Neden Halka Arz Düşünülmüyor? Şirketler açısından; SPK denetimine ve gözetimine girme, Yasal yükümlülüklerin artması, Halka açılma prosedürünün maliyetli olması, Halka açılma prosedürünün zaman alıcı olması, Yetersiz arz-talepten dolayı pay fiyatının gerçekçi belirlenememe riski, Ortaklar açısından; Yönetim kontrolünü kaybetme endişesi, Piyasa dalgalanmaları sonucunda zarar etme ihtimali, 5 Halka Arza Karar Verme Şirket yönetimi, şirketin durumunu, finansman kaynaklarını, hedeflerini ve halka arzın faydalarını değerlendirir. Şirketin yasal durumu ve tabi olunan mevzuat dikkate alınır. Faaliyet gösterilen pazarın durumu ve büyüme olanakları tespit edilir. Çalışanlar halka arz konusunda bilgilendirilir. 6 Halka Arza Hazırlık Süreci Şirket içi çalışma grubu kurulması Aracı kuruluşun seçimi Bağımsız denetim şirketi seçimi Hukuki denetim şirketi seçimi Esas sözleşme değişikliği ve Genel Kurul kararı 7 Halka Arzda Aracı Kurum Halka arzda aracı kurumlar; Değerleme, Fiyatlama, Yapılandırma, Pazarlama, işlerinden sorumludurlar. 8 Halka Arzda Aracı Kurum Değerleme, Piyasa çarpanlarının belirlenmesi, İndirgenmiş Nakit Akımları için tahminler, Gelir, Maliyet analizi, İşletme sermayesi ihtiyacı, Nakit akışlarının hesaplanması, İndirgeme oranının belirlenmesi, Fiyatlama, Satış fiyatının ve halka arz iskontosunun belirlenmesi, Yüklenim Konsorsiyum üyeleri Yatırımcılar 9 Halka Arzda Aracı Kurum Yapılandırma, Bireysel/kurumsal, Yerli/yabancı yatırımcı dağılımının belirlenmesi. Pazarlama, Hazırlanan dokümanların kalitesi, Konsorsiyuma davet edilen aracı kurumlara yapılan analist sunumu, Satış ağı, Reklam. 10 Halka Arzda Durum Tespiti (Due Diligence) Ticari durum tespiti: Şirketin içerisinde bulunduğu sektörün dinamikleri, Uluslararası rekabete açıksa global sektör dinamikleri, Ciro, fiyat ve karlılık marjlarının sürdürülebilirliği, Şirketin hali hazırdaki müşterileriyle ilişkileri, Şirkete yapılacak yatırımın kazandıracağı kapasite, yeni ürün, pazar konumundaki güçlenme, gibi konuları irdeler. 11 Halka Arzda Durum Tespiti (Due Diligence) Hukuki durum tespiti: Şirketin tüm faaliyetlerinin hukuki boyutu değerlendirilir, Kanun ve kurallara uyumu, Vergi borçları, Geçmiş ve süren davalar, Şirketin faaliyet alanının yasal izne tabi olması halinde bu izinlerin kontrol edilmesi. amaçlanır. 12 Halka Arzda Bağımsız Denetim Finansal durum tespiti: finansal tabloların bağımsız denetimden geçirilmesini ve ayrıntılı şekilde raporlanmasını içermektedir. Halka arz sürecinde bağımsız denetim şirketi; geçmiş 3 yıla ait yıllık finansal tabloların, gerekmesi durumunda son ara dönem karşılaştırmalı finansal tabloların, halka arz izahnamesinde yer alan proforma finansal bilgilerin ve, varsa, kar tahminlerinin uygunluğunun, denetiminden sorumludur. 13 Halka Arzda Reklam ve Tanıtım Yurtiçi/yurtdışı yatırımcıların karar vermeleri için gerekli tüm bilgileri içeren çeşitli bilgilendirme ve tanıtım raporlarının hazırlanması sürecidir. Bu süreç halka arzın duyurulmasına kadar diğer işlemlerle birlikte eşzamanlı olarak yürütülür. Reklam ve tanıtım faaliyetleri, genelde, seçilen bir reklam ajansı ile yürütülmektedir. 14 Halka Arzda Konsorsiyum Şirket paylarının halka arzı için «lider aracı kurum» ile aracılık sözleşmesi yapılması gerekmektedir. Halka arz büyükse, birden fazla aracı kuruluşun bulunduğu konsorsiyum ile de aracılık sözleşmesi yapılabilir. Lider aracı kurum diğer kurumlara şirket ve halka arzla ilgili tüm bilgileri içeren konsorsiyum daveti gönderir. Kabul eden kurumlarla konsorsiyum sözleşmesi yapılır. Konsorsiyum sözleşmesinde aracıların ve şirketlerin hak ve sorumluluklarının yanı sıra aracılık yüklenimi olup olmayacağı, yüklenimin ne şekilde yapılacağı, halka arz yöntemi ve diğer unsurlara yer verilir. 15 Adım Adım Halka Arz SPK, İMKB ve MKK’ya başvuru İMKB ve SPK uzmanlarının şirket incelemesi Hisse senetlerinin SPK kaydına alınması, izahname ve sirkülerin ilanı Hisse senetlerinin halka arz edilmesi ve satış sonuçlarının açıklanması Borsa Yönetim Kurulu kararı ile hisse senetlerinin işlem görmeye başlaması 16 SPK ve İMKB’ye Başvuru Şirketler tarafından gerekli evraklar hazırlandıktan sonra SPK’ya kayda alınması için, İMKB’ye de ilgili pazarda işlem görmesi için başvurulur. Halka arz sürecinin kısalması açısından İMKB ve SPK başvurusunun eşzamanlı olarak yapılması faydalı olacaktır. Başvuru şirket tarafından yapılabileceği gibi lider aracı kuruluş tarafından da yapılabilir. 17 MKK’ya Başvuru Menkul kıymet ihraç eden şirketlerin Merkezi Kayıt Kuruluşuna (MKK) üye olmaları gerekmektedir. MKK üyeliği, mevzuatta belirtilen şartları taşıyan kuruluşlar için yasal bir zorunluluktur. MKK, menkul kıymetleri kendi sisteminde kayda alır, ortakların ve hak sahiplerinin kayıtlarını tutar. 18 SPK ve İMKB Uzmanlarınca İnceleme Kalitatif İncelemeler: Şirket ve sektör hakkında genel bilgiler, Şirketin hizmet ve üretim faaliyetleri, Üretim prosesi, üretim tesisleri, iç ve dış satışlar, Proje halindeki yatırımlar, Yönetim ve çalışanlar, Grup şirketleri ile ilişkiler, iştirak ve bağlı ortaklıklar, Hukuki sorunlar, lisans, know-how vb. anlaşmalar, sahip olunan markalar, Alınması gereken izinler, ruhsatlar ve raporlar, şirketin faaliyeti ile ilgili sözleşmeler, Gayrimenkuller ve kiralama işlemleri. 19 SPK ve İMKB Uzmanlarınca İnceleme Kantitatif İncelemeler: şirketin bağımsız denetimden geçmiş mali tablo ve dipnotları ile, gerekli görülen kalemler için mizan ve muavin defterler incelenmekte, finansal durumunun tespiti için statik ve dinamik mali analiz ve, önemli rasyoların analizi yapılmaktadır. 20 Halka Arz İzahnamesi ve Sirküleri Halka arz izahnamesinde; ortaklığa ve halka arz edilecek menkul kıymetlere ilişkin detaylı bilgiler, halka arz işlemleri, halka arzın ne şekilde gerçekleştirileceği, finansal tablolar ve bağımsız denetim raporları, yer alır. Yatırımcıların sermaye piyasası araçlarını satın alma daveti ise sirkülerle yapılır. 21 Halkbank Halka Arz İzahnamesi 22 Halka Arz Yöntemleri Mevcut Payların Halka Arzı: Şirket hissedarları, ellerinde bulundurdukları payların bir kısmını halka arz edebilir. Payların satışından mevcut hissedarlar gelir elde eder. Sermaye Artırımı Yoluyla Halka Arz: Şirketler, sermaye artırımı yoluyla yeni hisse senedi ihraç ederek halka arz yapabilir. Payların satışından elde edilen gelir şirkete kaynak sağlar. 23 Halka Arz Satış Yöntemleri Talep Toplama Yöntemi; yatırımcıların satışa sunulan sermaye piyasası araçlarına ilişkin taleplerinin toplanarak bu taleplerin değerlendirilmesi sonucunda satışa sunulan sermaye piyasası araçlarının yatırımcılar arasında dağıtıma tabi tutulmasını, Talep Toplanmaksızın Satış Yöntemi; sermaye piyasası araçlarının bizzat ihraççı tarafından ya da aracı kuruluş vasıtasıyla belirli bir fiyat tespit edilerek, yatırımcılardan talep toplamaksızın , halka arz yoluyla satışını, Borsada Satış Yöntemi; sermaye piyasası araçlarının İMKB mevzuatı çerçevesinde İMKB’de satışa sunulmasını ifade eder. 24 İMKB Pay Piyasaları İMKB’de işlem görmek için başvuran bir şirketin payları İMKB uzmanlarınca yapılacak incelemeler sonrasında Borsa Yönetim Kurulu’nca verilecek kararla, Ulusal Pazar II. Ulusal Pazar Kurumsal Ürünler Pazarı Gelişen İşletmeler Piyasası Serbest işlem Platformu pazarlarından birinde işlem görür. 25 Ulusal Pazar Kotasyon Kriterleri 3 yıl faaliyette bulunma şartı, Bağımsız denetim şartı, Sağlıklı finansman yapısı, Hukuki yapının uygun olması, Tasfiye, konkordato, iflas durumlarının olmaması, Sayısal kriterler. 26 Ulusal Pazar Sayısal Kriterler Sayısal Kriterler Grup 1 Grup 2 Grup 3 Halka Arz Edilen Hisse Senetlerinin Piyasa Değeri Asgari 122.000.000 TL Asgari 61.000.000 TL Asgari 30.500.000 TL Vergi Öncesi Kar Son iki yıldan en az birinde Son iki yıldan en az birinde Son 2 yıl - Asgari %5 Asgari %25 Asgari 30.500.000 TL Asgari 19.500.000 TL Asgari 12.200.000 TL Halka Arz Edilen Hisse Senetlerinin Sermayeye Oranı Özsermaye 27 İkinci Ulusal Pazar Kotasyon Kriterleri Ulusal Pazar’da kotasyon koşullarını sağlayamayan ortaklıklar, Küçük ve Orta Ölçekli İşletmeler (KOBİ), Halka arz edilen payların piyasa değeri ve halka arz oranının sırasıyla; en az 6.100.000 TL ve %15 veya, 12.200.000 TL ve %5 olması, Son 1 yıl içinde ortaklığın faaliyetlerine 3 aydan fazla ara vermemiş olması. 28 Kurumsal Ürünler Pazarı Kurumsal Ürünler Pazarında; Menkul kıymet yatırım ortaklıkları Gayrimenkul yatırım ortaklıkları, Girişim sermayesi yatırım ortaklıkları, Borsa yatırım fonları, Varantlar, Sertifikalar, Diğer yapılandırılmış ürünler, işlem görür. 29 Gelişen İşletmeler Piyasası 30 GİP Listesine Kabul ve İşlem Görme Bağımsız Denetimden Geçmiş Yıl Sonu 2 Bilançosu Şirket Şirketin Hukuki Durumunun Belgelenmesi 1 Piyasa Danışmanı Anlaşması Piyasa Danışmanı Şirket Ana Sözleşmesinin Uygun Olması 3 8 4 Belgeler Beyan Taahhütname SPK Kayıt Başvurusu GİP Listesi Kabul Başvurusu Yeni Pay Alma Hakları Kısıtlanarak İhraç 5 Edilen Paylar 10 Borsa Kotu’na Alınma Şartlarına Sahip 6 Olmamak İnceleme Değerlendirme Hazırlık 7 PD’nin Olumlu Raporu 9 31 Halka Arz Maliyetleri Bağımsız Denetim Halka arz büyüklüğüne göre, halka arz hasılatının %3-5’i arasında. Aracı Kuruluşlar Halka Arz Maliyeti yaklaşık olarak satış hasılatının %4-7’si oranında olmaktadır. Kota Alma Ücreti binde bir (%0,1) İMKB Kotasyon SPK Kayıt MKK Kayıt Pazarlama ve Reklam Kotta Kalma Ücreti, Kota Alma Ücretinin ¼’ü Halka arz tutarı üzerinden binde iki (%0,2) ve sermayenin geriye kalan kısmı için nominal tutar üzerinden binde iki (%0,2). Ödenmiş sermayenin binde biri (%0,1). 2.000 TL’den az 50.000 TL’den fazla olmamaktadır. 32 Halka Arz Maliyetleri - Örnek Bizim Toptan (2011) Halka Arz Büyüklüğü: 400.000.000 TL Toplam Maliyet: 15.300.000 TL Maliyetin Halka Arz Tutarına Oranı: %3,8 Pazarlama Giderleri 8% İMKB-MKK 0% SPK 7% Diğer 1% Denetim 1% Berkosan (2011) Halka Arz Büyüklüğü: 8.160.000 TL Toplam Maliyet: 82.680 TL Maliyetin Halka Arz Tutarına Oranı: %1,0 Aracı Kurum 12% Bağımsız Denetim 30% Hukuk Danışmanlı ğı 11% Aracı Kurum 72% Piyasa Danışmanı 36% TTSG Tescil 9% SPK 3% MKK 10% Kaynak: Bizim Toptan, Berkosan 33 İMKB’de Menkul Kıymet Sayısı Sertifika 66 Varant BYF+MKYO Diğer Şirketler 260 Şirket 175 34 22 21 23 23 28 22 242 251 256 2003 Kaynak: İMKB 2004 2005 37 26 41 27 43 33 43 34 259 259 250 248 2006 2007 2008 2009 22 43 44 38 74 116 263 2010 263 270 2011 2012/11 Şirketler: Ulusal Pazar, GYO ve Girişim Sermayesi şirketleri Diğer Şirketler: İkinci Ulusal Pazar, Gözaltı Pazarı, Gelişen İşletmeler Piyasası ve Serbest İşlem Platformu şirketleri 34 Halka Arzlar Halka Arzlar* İMKB'de İşlem Gören Şirketler 26 Halka Arz Sayısı Tutar (mn. $) 25 250 Ana Pazar 200 17 KOBİ* 150 100 50 1 1,873 71 958 631 285 2008 2009 2010 2011 2012/11 0 2008 2009 2010 2011 2012/11 * İkinci Ulusal Paz., Gözaltı Paz., GİP, SİP * Yatırım Ortaklıkları ve BYF'ler hariç 2010’dan itibaren 70 şirket halka açıldı. 2010’da ilk defa bir yabancı şirket İMKB’ye kote oldu. KOBİ sayısı Kasım 2012 itibariyle 116’ya çıktı. İlk 1.000 şirketin %85’i hala halka açık değil. 35 27/10/12 27/08/12 İMKB Halka Arz 27/06/12 27/04/12 27/02/12 Puan 27/12/11 27/10/11 27/08/11 27/06/11 27/04/11 27/02/11 27/12/10 27/10/10 27/08/10 27/06/10 27/04/10 Halka Arz Olan Şirketlerin Performansı İMKB 100 105,000 90,000 75,000 60,000 45,000 30,000 15,000 0 36 Halka Arz Sonrası Şirketin Yükümlülükleri Halka arz sonrasında şirketlerin yükümlülükleri; Kamuyu Aydınlatma, Bağımsız Denetim, Temettü Ödeme, Pay Sahipleri İle İlişkiler Birimi Kurma, Lisanslı Personel Çalıştırma, Denetim Komitesi Kurma, olarak sıralanabilir. 37 Halka Arz Seferberliği Ağustos 2008: Sermaye Piyasası Kurumları-TOBB İşbirliği Protokolü Şubat 2011: Sermaye Piyasası Kurumları-KOSGEB İşbirliği Protokolü Mayıs 2011: Sermaye Piyasası Kurumları-Türkiye İhracatçılar Meclisi İşbirliği Protokolü. 38 Halka Arz Seferberliği Düzenlemelerin Güncellenmesi Halka arz süreçlerin iyileştirilmesi Minimum halka açıklık oranı zorunluluğunun kaldırılması KOBİ’lere Yönelik Faaliyetler Maliyetler avantajları ve çeşitli teşvikler Gelişen İşletmeler Piyasası (GİP) Serbest İşlem Platformu (SİP) Tanıtım Faaliyetleri Odalarla yapılan işbirlikleri Halka arz zirveleri ve seminerler Halkla ilişkiler ve basında yer verilmesi 39 Halka Arz Seferberliği Halka Arz Zirveleri İstanbul Bursa İzmir Halka Arz Seminerleri Konya Düzce Samsun Kocaeli Eskişehir Ankara Trabzon Kayseri 40 Tahvil ve Bono İhraçları Şirketlerin, ihraç edecekleri tahvilleri SPK'ya kaydettirmeleri zorunludur. Genel ve katma bütçeli idareler ile TCMB tarafından ihraç edilecek tahvillerin SPK'ya kaydı gerekmemektedir. SPK'ya kayıt başvurusunda izahname, sirküler gibi belgelerin verilmesi gerekmektedir. 41 Tahvil Çeşitleri Devlet Tahvilleri Özel Sektör Tahvilleri Sabit Faizli Tahviller Değişken Faizli Tahviller Endeksli Tahviller Kara İştirakli Tahviller Hisse Senetleriyle Değiştirilebilir Tahviller (HDT) 42 Borçlanma Araçları Arzında Aracı Kurum Halka arz edilen borçlanma araçlarının satışının, bunlara ilişkin anapara, faiz ödemesi ve benzeri yükümlülüklerin aracı kuruluşlar vasıtasıyla yerine getirilmesi zorunludur. Borçlanma araçlarına ilişkin yükümlülüklerin yerine getirilme esaslarına izahname ve sirkülerde yer verilir. 43 Borçlanma Araçlarında İzahname ve Sirküler İzahname ve sirkülerde; İhraççı hakkında genel bilgiler, İhraççının mali durumu ve riskleri, Borçlanma araçlarının itfasına ilişkin temel varsayımlar, İhraca ilişkin olarak mevzuatın öngördüğü bilgiler, SPK tarafından gerekli görülen bilgiler, Yatırımcıların kararlarına etki edebilecek hususlar, yer alır. İzahname ve sirkülerde yer alan bilgi ve açıklamaların belgeye dayandırılması zorunludur. 44 Şekerbank Tahvil Halka Arz İzahnamesi 45 Tahvil ve Bono Arzında Kotasyon Kriterleri 3 yıl faaliyette bulunma şartı, Bağımsız denetim şartı, Esas sözleşmenin uygunluğu, Hukuki yapının uygun olması, 1.950.000 TL özsermaye şartı, 1.220.000 TL minimum ihraç tutarı, Son 2 yıl vergiden önce kar şartı. 46 Borçlanma Maliyetleri Faiz Teminat Diğer Masraflar Banka Kredisi Tahvil İhracı Var Genellikle Var Var Bazen Var *İpotek işlemlerine *Aracılık ve Mevzuat Uyum yönelik maliyetler Maliyetleri *Sigorta, komisyon ve *SPK harcı, İMKB kotasyon diğer dosya masrafları ücreti, saklama ücretleri Faiz Oranını Belirleyen Taraf Banka Piyasa ve Şirket Ödeme Şeklini Belirleyen Taraf Banka Şirket UV Borçlanabilme İmkanı Zor Daha Kolay Borç Alma Süresi Hızlı Zaman Alıcı 47 Tahvil İhraç Maliyeti - Örnek Özel Sektör Tahvili İhraç Maliyetleri Net Hazine Bonosu Faiz Oranı Şirketin Risk Primi Şirketin Ödeyeceği Brüt Faiz 10.00% 2.00% 12.00% Aracılık ve Mevzuat Uyum Maliyetleri* 1.50% SPK Harcı 0.20% İMKB Kotasyon Ücreti 0.10% Saklama Ücretleri 0.02% İhraç Boyutu (TL) Şirketin Ödediği Brüt Faiz Aracılık ve Mevzuat Uyum Maliyetleri* SPK Harcı 100,000,000 12,000,000 1,500,000 200,000 İMKB Kotasyon Ücreti 10,000 Saklama Ücretleri 15,000 Toplam Borçlanma Maliyeti (%) 13,725,000 13.73% *: Tahmini alınmıştır. 48 Akfen Holding Tahvil Halka Arz Maliyetleri Yıl Şirket Nominal Değer Vade Kupon Faiz Ek Getiri Toplam Maliyet İhraç Maliyeti (%) 2011 Akfen Holding 50,000,000 TL SPK 6% İMKB 1% MKK 0% Takasbank 0% 2 Yıl 3 Ayda Bir Değişken Faizli (Gösterge Yıllık Bileşik Faiz Oranı) 4.00% 811,860 TL 1.62% AracılıkHukuk 93% Kaynak: Akfen Holding 49 Kayda Alınan Özel Sektör Tahvilleri 133 İhraç Miktarı (Mn. $) Özel Sektör Tahvili Sayısı 82 35 8 190 3 2008 289 2009 3,707 2010 15,910 20,486 2011 2012/08 Kaynak: SPK 50 Genel Değerlendirme Şirketler, hisse senedi veya borçlanma aracı ihraç ederek sermaye piyasasından kaynak sağlayabilir. Halka arz prosedürleri basitleştirildi ve işlemler daha kısa zamanda tamamlanıyor. Hisse senedi ihracında yatırımcılar kararlara ve kâra ortak oluyor. • Halka arz sıfır maliyetli bir kaynak değil. • Ancak, güçlü özkaynak şirketlerin büyümesi için önemli bir avantaj, özellikle kriz zamanlarında sigorta. Tahvil ihracında şirket yatırımcılara borçlu oluyor ama borçlanma koşullarını kendisi belirliyor. 51 TEŞEKKÜRLER Büyükdere Cad. No:173 1. Levent Plaza A Blok Kat:4 1. Levent 34394 İstanbul Tel.: 212–280 85 67 Faks: 212–280 85 89 info@tspakb.org.tr www.tspakb.org.tr