TEMEL MALİ TABLOLAR

1.BİLANÇO

Bilanço belli bir tarihte işletmenin varlıklarını ve bu varlıkların

finansman kaynaklarını sınıflandırılmış olarak gösteren bir finansal

durum tablosudur.

Temel muhasebe ya da bilanço eşitliği uyarınca varlıkların parasal

değerleri toplamı,bu varlıkların finansmanında kullanılan kaynaklar

toplamına eşittir.

Varlıklar başlıca iki kaynaktan finanse edilir: öz sermaye ve borçlar.

Öz sermaye, varlıklar üzerinde işletme sahiplerinin ,borçlar ise,

alacaklıların haklarını gösterir. Buna göre bilanço eşitliği şöyle ifade

edilir:

VARLIKLAR = VARLIKLARIN FİNANSMAN KAYNAKLARI

VARLIKLAR = ÖZ SERMAYE + BORÇLAR

Bilançoda varlıklar " Aktif " , kaynaklar ise " Pasif " başlıkları altında

guruplandırılır. Böylece bilanço eşitliği,

AKTİF TOPLAMI = PASİF TOPLAMI

şekline dönüşür.

BİLANÇO DÜZENLEME EKİLLERİ

Bilançolar " Hesap tipi " ve " Rapor tipi" olmak üzere iki şekilde

düzenlenir. Hesap tipi bilançolarda hesapların çalışmasına paralel

olarak aktif bölümü solda , pasif bölümü sağda yer alır. Varlık

hesapları sürekli borç bakiyesi verdikleri için soldaki aktif içinde

guruplandırılır. Borç ve sermaye hesapları da sürekli olarak alacak

bakiyesi verirler ve sağdaki pasif bölüm

çinde toplanırlar.

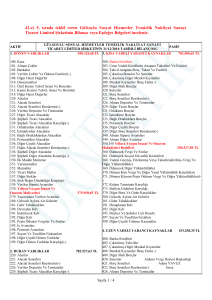

Aşağıda bir hesap tipi bilanço örneği görülmektedir

1

BİLANÇO

AKTİF

DÖNEN VARLIKLAR

Kasa ve bankalar

Alacaklar

Stoklar

DURAN VARLIKLAR

Makine ve teçhizat

Birikmiş amortismanlar(-)

Net makine ve teçhizat

AKTİF TOPLAMI

PASİF

KISA VADELİ BORÇLAR

Ticari borçlar

Kısa vadeli banka borçları

Ödenecek vergiler

ÖZ KAYNAKLAR

Ödenmiş sermaye

Yedek akçeler

Dönem Net Karı/Zararı

PASİF TOPLAMI

Rapor tipi bilançolarda ise,aktif bölümü üstte,pasif bölümü ise altta

yer alır. Rapor tipi bilanço birden fazla döneme ait bilançonun bir

arada incelenmesine olanak verdiğinden finansal analiz için daha

uygundur.

BİLANÇO DÜZENLEME ZAMANI

VUK. nun 185. maddesi uyarınca işe başlama tarihinde ve bunu

izleyen her hesap döneminin sonunda çıkarılan envanterler ve

bilançolar envanter defterine kaydolunur. Bu madde hükmünden

anladığımıza göre,işe başlama tarihinde çıkarılan bilançoya ek

olarak,yılda en az bir kere bilanço düzenlenir. Bu bilanço her hesap

döneminin sonunda çıkarılan envanter kayıtlarına dayanmak

zorundadır. Hesap dönemi sonunda düzenlenen bu bilançoya dönem

sonu bilançosu adı verilir. Dönem sonu bilançosu, izleyen dönemin

açılış bilançosunu oluşturur. Bunların dışında işletmeler istedikleri

zaman ara bilançosu düzenlerler. Ayrıca ihtiyaca göre,şirketin

tasfiyesi durumunda,tasfiye bilançosu,başka bir şirketle birleşmesi

veya katılması durumunda birleşme ve katılma bilançosu,iflas ve

konkordato hallerinde ise,iflas ve konkordato bilançosu çıkarılır.

2

BİLANÇO KALEMLERİ

Aktifte varlıklar likidite derecesine göre, genellikle likiditesi en yüksek

kalemlerden likiditesi en düşük kaleme doğru sıralanır (1). Pasifte ise

kaynaklar aktife paralel olarak, talep edilme önceliklerine, başka

deyişle ,vadelerine göre sınıflandırılır.

AKTİFİN SINIFLANDIRILMASI

Aktifte varlıklar iki ana başlık altında guruplandırılır: Dönen Varlıklar

ve Duran Varlıklar.

DÖNEN VARLIKLAR

Dönen varlıklar , kasa ve bankalardaki nakit mevcudu ile başlar ve

giderek likiditesi azalan menkul değerler, alacaklar, stoklar ve peşin

ödenmiş giderler gibi kalemleri kapsar. Bu varlıkların ortak özelliği, bir

hesap dönemi,ya da bir faaliyet dönemi süresi içinde nakde

dönüşmeleridir. Menkul değerler ve alacaklar ile üretilen ve satılan

malların niteliği ne bağlı olarak stoklar bir hesap dönemi içinde birden

fazla kez nakde dönüşürler. Peşin ödenmiş giderler ise, ilgili dönemin

geçmesiyle gidere dönüşür.

Dönen varlıklar şu kalemlerden oluşur:

HAZIR DEĞERLER

Hazır değerler, işletmenin kasası ve banka hesaplarındaki istediği

anda kullanabileceği nakit mevcudu, yabancı paraları ve alınan

çekleri içerir. Maliye Bakanlığınca hazırlanan tekdüzen hesap

planında işletme tarafından verilen çekler hazır değerlerden

düşülmektedir. Bu gurupta yer alan başlıca hesaplar şunlardır:

Kasa

Bu hesapta kasadaki yerli ve yabancı paralar,posta pulu,damga pulu,

posta havaleleri yer alır. Bir çok işletme çekleri de bu hesaba dahil

etmekte ise de, çeklerin ayrı bir başlıkta toplanması gerekir.

Bankalar

Bu hesapta işletmenin çeşitli bankalardaki ticari ve kısa vadeli döviz

mevduatı yer alır. VUK. nun 284. maddesi uyarınca kasada ve

bankadaki yerli paralar itibari,yani yazılı değerleriyle, yabancı paralar

3

ise, varsa borsa rayici ile veya bilanço günündeki merkez bankası

kuru üzerinden değerlenir. Bu hesapta sadece işletmenin istediği

anda kullanabileceği nakit mevcuduna yer verilmeli;belli bir amaca

tahsis edilmiş ve/veya bloke edilmiş paralar diğer dönen varlıklar

başlığı altında guruplandırılmalıdır.

Menkul Kıymetler

Bu gurupta bir yıl içinde nakde çevrilecek menkul değerler yer alır.

İşletmeler kısa dönemli nakit fazlasını değerlendirmek için menkul

değerlere yatırım yaparlar. Menkul değer, Sermaye Piyasası

Kanunu'nda, "ortaklık veya alacaklılık sağlayan, belli bir meblağı

temsil eden, yatırım aracı olarak kullanılan dönemsel gelir getiren,

misli nitelikte kıymetli evrak" olarak tanımlanmaktadır. Bu tanım

kapsamına hisse senetleri ile devlet tahvili, hazine bonosu, gelir

ortaklığı senetleri, ipotekli borç senedi, varlığa dayalı menkul kıymet,

finansman bonosu ve çeşitli özel sektör tahvilleri gibi kamu ve özel

sektör borçlanma araçları girer.

İşletmeler menkul değerlere yatırım yaparken, şu hususları göz

önünde bulundururlar:

a. Menkul kıymetin değer kaybına uğramaması;

b. İstendiği anda paraya çevrilebilmesi;

c. Vergi avantajı

Buna göre, fiyat dalgalanmalarına maruz olan ve istendiği anda

paraya çevrilmesi her zaman mümkün olamayan hisse senetleri

yerine, sabit faizli olmaları ve istendiği anda paraya çevrilebilmeleri ya

da para yerine kullanılabilmeleri nedeniyle hazine bonosu ve devlet

tahvillerine yatırım yapmak daha akılcı olmaktadır. Hazine bonosu ve

devlet tahvilinin vergi avantajı da bulunmaktadır. Holding ve şirket

guruplarına mensup firmalar için gurup şirketlerinin ve holding

tahvillerini veya finansman bonolarını satın alarak kısa dönemli nakit

fazlasını değerlendirmek de cazip bir seçenek olmaktadır.

Bu gurup aşağıdaki hesaplardan oluşur:

Hisse Senetleri

Özel Kesim Tahvil Senet ve Bonoları

Kamu Kesimi Tahvil Senet ve Bonoları

Diğer Menkul Kıymetler

Menkul Kıymetler Değer Düşüklüğü Karşılığı (-)

4

Bilanço tarihinde menkul kıymetlerin borsa veya pazar değerlerinde

sürekli veya önemli ölçüde değer azalışları meydana geldiği takdirde,

bu azalış tutarı Karşılık Giderleri Hesabına borç Menkul Kıymetler

Değer Düşüklüğü Karşılığı Hesabına ise alacaklı olarak kaydedilir.

Menkul Kıymetler Değer Düşüklüğü Karşılığı hesabı eksi işaretle

menkul kıymetlerin altında yer alır.

TİCARİ ALACAKLAR

Alacakları işletmenin esas faaliyet konusunu oluşturan mal ve

hizmetin satışından doğan ticari alacaklar ve diğer alacaklar olarak

sınıflandırabiliriz. Bunlar da kendi aralarında senetli ve senetsiz

alacaklar olarak guruplandırılır. İşletmenin alacaklarından söz edildiğinde kastedilen müşterilerinden olan senetli ve senetsiz alacaklarıdır.

Senetsiz Ticari Alacaklar - Alıcılar

Senetsiz alacaklar cari hesaplarda izlenir. Bunlar birbirine güvenen

alıcı ve satıcılar arasında doğan güvencesiz alacaklardır. Senetsiz

alacaklar eski hesap planlarında bu hesap, bazen müşteriler, bazen

de ticari alacaklar olarak yer alırdı. Maliye bakanlığınca hazırlanan

tekdüzen hesap planında senetsiz alacaklar alıcılar hesabında

izlenmektedir.

Alacak Senetleri

Alacak senetleri, belli bir vade sonunda alıcının kesin ödeme

taahhüdünü içeren kıymetli evraktır. Gerekli şekil şartlarını taşıyan bir

senet alacağın ispatı bakımından büyük kolaylık sağlar. Ayrıca,

temerrüt durumunda İcra ve İflas Kanunu kambiyo senetlerinin icra

yoluyla tahsilini hızlandıran özel hükümler getirmiştir. Senetli alacağın

çok önemli bir diğer avantajı da senedin tedavül etme yeteneğidir.

Alacak senetleri ciro edilerek para yerine kullanılır. Tabii bu olgu

senedi ciro eden (ciranta) kişinin sorumluluğunu ortadan kaldırmaz;

ancak,alacağa likidite kazandırır.

Alacak Senetleri Reeskontu (-)

Alacak senedinin üzerinde yazılı olan değer vade bitiminde tahsil

edilecek tutardır. Bilanço tarihinde alacak senedinin peşin değeri

daha düşüktür. Alacak senetlerini bilanço tarihindeki değerine

5

indirgemek için alacak senetleri reeskontu hesabı kullanılır. Alacak

senetleri reeskontu geçici bir hesaptır. T.C. Merkez Bankası reeskont

faizi üzerinden senedin vadesine kadar geçecek günler için faiz tutarı

hesaplanarak bu tutar, Reeskont Faiz Giderleri Hesabı nın borcuna,

Alacak Senetleri Reeskontu Hesabının alacağına yazılır.

Alacak Senetleri Reeskontu Hesabı, aktifte alacak senetlerinin altında

eksi işaretli olarak yer alır. Böylece alacak senetleri bilançoda peşin

değerleriyle yer alır. Reeskont faiz giderleri ise, gelir tablosunda,

Diğer Faaliyetlerden Olağan Gider ve Zararlar gurubunda gösterilir.

Verilen Depozito ve Teminatlar

Ticari alacakların bir bölümü de verilen depozito ve teminatlardan

oluşur:

Depozitolar, işletme tarafından üçüncü kişilere bir işin yapılması için

verilen ve işin yapılması yada sözleşme süresinin sona ermesi

durumunda geri alınan tutarlardır. Örneğin, gümrük depozitoları,

elektrik depozitoları gibi.

Teminatlar ise, bir sözleşme yada diğer işlemlerin gereğinin

yapılmasını garanti altına almak amacıyla üçüncü şahıslara verilen ve

taahhüdün veya işin yerine getirilmesi durumunda geri alınan tutarlar

veya değerlerdir. İhale teminatları, akreditif teminatları gibi...

üpheli Ticari Alacaklar Karşılığı (-)

Tahsili şüpheli hale gelmiş alacaklar üpheli Ticari Alacaklar

Hesabında izlenir. Bunlar, dava veya icra safhasına aktarılmış,

senetli ve senetsiz tüm alacaklar ile, vadesi birden fazla uzatılmış,

protesto olmuş veya yazı ile birden fazla istenmiş, dava ve icra

safhasına değmeyecek kadar küçük alacaklardır.

üpheli alacakların tahsil edilemeyecek kısımları için şüpheli ticari

alacaklar karşılığı ayrılır. Rehin veya teminata bağlanmamış

alacakların tamamı için karşılık ayrılabilir.

Ayrılan karşılık tutarı Karşılık Giderleri Hesabının borcuna, üpheli

Ticari Alacaklar Hesabının ise alacağına kaydolunur. üpheli Ticari

Alacaklar Karşılığı eksi işaretle aktifte Ticari Alacakların altında yer

alır. Karşılık Giderleri ise, gelir tablosunda Diğer Faaliyetlerden

Olağan Gider ve Zararlar gurubu içinde gösterilir.

6

DİĞER ALACAKLAR

Bu gurupta işletmenin esas faaliyetinden kaynaklanmayan senetli ve

senetsiz alacaklar yer alır. Alacak senetleri alacak senetleri reeskontu

hesabıyla bilanço günündeki değerlerine indirgenir. Tahsili şüpheli

olanlar için ise şüpheli alacaklar karşılığı ayrılır.

Diğer alacaklar başlıca şu kalemlerden oluşur:

Ortaklardan Alacaklar

İştiraklerden Alacaklar

Bağlı Ortaklıklardan Alacaklar

Personelden Alacaklar

Diğer Çeşitli Alacaklar

STOKLAR

Stoklar işletmelerin satmak, tüketmek ve üretimde kullanmak

amacıyla bulundurdukları varlıklardır. Ticari bir işletmede mal ve

malzeme stoklarının yanı sıra, artık ve hurda stokları bulunur. Üretim

yapan sınai işletmelerde ise hammadde ve malzeme, yarı mamul, ara

mamul ve ticari mal stokları ile üretim artıkları ve hurda stokları

vardır.

Stoklar bilançoda şöyle sınıflandırılır:

Hammadde Ve Malzeme

Yarı Mamuller

Ara Mamuller

Mamuller

Ticari Mallar

Diğer Stoklar

Verilen sipariş avansları bilançoda stokların en son kalemi olarak yer

aldığı halde işletmenin mülkiyetinde olan mal yada malzeme

stoklarını temsil etmezler. Bu kalem sadece sipariş edilen mallar için

yapılmış olan ön ödemeleri gösterir. Yani aslında alacak

niteliğindedirler. Bu kalemin stoklar arasında yer almasının nedeni

stoklara yapılan toplam yatırımı göstermektir.

7

GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI

Bu grup içinde gelecek aylara ait giderler ile gelir tahakkukları yer alır.

Gelecek Aylara Ait Giderler, ilgili hesap dönemi içinde

gerçekleşmesi beklenen giderler için yapılmış olan peşin ödemelerin

izlendiği hesaptır.

Gelir Tahakkukları ise, gerçekleşmiş olmakla birlikte kesin borç

kaydı hesap döneminden sonra yapılacak gelirlerdir. Örneğin,

işletmenin elinde faiz kuponu 31 Mart’tan itibaren ödenecek bir tahvil

olabilir. Bu durumda 31 Aralık tarihinde 9 aylık faiz geliri tahakkuk

etmiştir Ancak tahvilin faizi alacağı gelecek dönemde 31 Mart

tarihinde muhasebeleştirilecektir.

DİĞER DÖNEN VARLIKLAR

Bu gurupta yer alan hesapların başlıcaları şunlardır:

İndirilecek KDV,

Diğer KDV,

Peşin Ödenen Vergiler ve Fonlar

Personele Verilen İş Avansları

Sayım ve Tesellüm Noksanları

Diğer Çeşitli Dönen Varlıklar

DURAN VARLIKLAR

Duran varlıklar işletmede bir faaliyet döneminden uzun sürede

yararlanılan veya kalan varlıklardır. Bu varlıklar şöyle sınıflandırılır:

TİCARİ ALACAKLAR

Bu gurupta bir yıldan uzun vadeli ticari alacaklar yer alır. Kısa vadeli

alacaklarda olduğu gibi, müşterilerden olan senetsiz alacaklar Alıcılar

senetli alacaklar ise Alacak Senetleri hesabında izlenir. Alacak

senetlerini bilanço tarihindeki peşin değerleriyle göstermek için

Alacak Senetleri Reeskontu, tahsili şüpheli hale gelen alacaklar için

ise, üpheli Alacaklar Karşılığı hesapları kullanılır. Bir yıldan uzun

vadeli depozito ve teminatlar Verilen Depozito ve Teminatlar

hesabında izlenir.

8

DİĞER ALACAKLAR

Bu kalem, işletmenin ticari işlemlerinden kaynaklanmayan bir yıldan

uzun vadeli alacaklarını içerir. Bunlar;

Ortaklardan Alacaklar

İştiraklerden Alacaklar

Bağlı Ortaklıklardan Alacaklar

Personelden Alacaklar

Diğer Çeşitli Alacaklar

olarak guruplandırılır.

MALİ DURAN VARLIKLAR

Mali duran varlıklar bir yıldan uzun süreli menkul kıymet yatırımları

dır. Bu gurupta şu hesaplar bulunur:

Bağlı Menkul Kıymetler:

Bu kalem iştirak sayılabilecek çoğunluğa erişmemiş hisse senetleri ile

bir yıldan uzun süre elde tutulmak amacıyla veya yasal bir zorunluluk

nedeniyle yapılmış olan tahvil ve diğer menkul kıymet yatırımlarını

kapsar. Bağlı Menkul Kıymetlerin pazar değerlerinde önemli ölçüde

ya da sürekli bir azalma olduğu takdirde bu azalışlar Bağlı Menkul

Kıymetler Değer Düşüklüğü Karşılığı (-) Hesabında izlenir.

İştirakler

İştirakler işletmenin başka bir şirketin yönetiminde söz sahibi olmasını

sağlayacak miktardaki hisse senedi yatırımları ile halka açık olmayan

şirketlerdeki ortaklık paylarıdır. Tebliğ’de bu miktar en az % 10, en

fazla % 50 olarak belirlenmiştir.

İştiraklere Sermaye Taahhütleri (-)

İştirakte bulunulan şirketin ilk kuruluşunda ve daha sonraki sermaye

artırımlarında, ortaklık payının tamamı iştirakler hesabında, henüz

ödenmemiş kısmı ise, İştiraklere Sermaye Taahhütleri (-)

Hesabında izlenir.

İştiraklerin pazar değerlerinde önemli ölçüde ya da sürekli bir azalma

olduğu takdir de bu azalışlar için İştirakler Değer Düşüklüğü

Karşılığı (-) ayrılır.

9

Bağlı Ortaklıklar :

Bu hesapta işletmenin sermayesinin %50 ve daha fazlasına sahip

olduğu başka deyişle, yönetimini kontrol ettiği şirketlerdeki ortaklık

payları yer alır.

İştiraklerde olduğu gibi, ortaklık paylarının henüz ödenmemiş kısmı

Bağlı Ortaklıklara Sermaye Taahhütleri (-) Hesabında izlenir.

Bağlı ortaklıkların pazar değerinde meydana gelen önemli ölçüde ya

da sürekli azalışlar için de Bağlı Ortaklıklar Değer Düşüklüğü

Karşılığı (-) ayrılır.

MADDİ DURAN VARLIKLAR

Maddi duran varlıklar işletmenin bir yıldan uzun süre yararlandığı fiziki

varlıklarıdır. Bu varlıkların ortak özelliği, satmak amacıyla değil,

işletme faaliyetlerinde kullanılmak amacıyla elde edilmeleri ve bu

faaliyetler de kullanılmaları nedeniyle aşınma ve yıpranmaya tabi

olmalarıdır.

Bu gurupta yer alan hesaplar şunlardır:

Arazi Ve Arsalar

Yeraltı Ve Yerüstü Düzenleri

Binalar

Tesis Makine Ve Cihazlar

Taşıtlar

Demirbaşlar

Diğer Maddi Duran Varlıklar

Birikmiş Amortismanlar(-)

Yapılmakta Olan Yatırımlar

Verilen Avanslar

Arsalar ve tarım arazileri dışındaki araziler amortismana tabi değildir.

Yeraltı ve Yerüstü Düzenleri işletmenin mal ve/veya hizmet üretimini

gerçekleştirmesi amacıyla yeraltında ve yerüstünde inşa edilen her

türlü yol, köprü, tünel ,iskele, istinat ve ihata( destek ve kuşatma)

duvarları,sulama sistemi ,hava alanı, helikopter pisti ve benzeri

yapılardır.

Binalar Hesabında işletmenin her türlü binaları ve mütemmim cüzleri

(işlevini yerine getirmesi için zorunlu olan tamamlayıcı parçaları)

üzerlerinde kuruldukları arsa değeri ile birlikte gösterilir.

10

Tesis Makine ve Cihazlar

Bu kalemde işletmenin üretim bölümlerinde kullanılan her türlü tesis,

makine ve cihazlar ile bunların eklentileri yer alır.

Taşıtlar, işletmenin sahip olduğu her türlü taşıt aracının izlendiği

hesaptır.

Demirbaşlar:

Bu kalem üretim bölümleri dışında kullanılan her türlü makine ve

cihazlar ile döşeme masa koltuk vb. gibi eşya ve mefruşatı içerir.

Birikmiş Amortismanlar (-)

Birikmiş amortismanlar, işletme faaliyetlerinde kullanılmaları

sonucunda maddi duran varlıkların değerlerinde meydana geldiği

varsayılan azalışlar toplamının izlendiği hesaptır. Maddi duran

varlıkların değerinde meydana gelen gerçek azalışın saptanmasının

güç ve çoğu zaman imkansız olması nedeniyle iktisap tarihinden

itibaren geçen yıllar dikkate alınarak hesaplanan yıllık amortisman

giderlerinin toplamı bu hesapta yer alır.

Yapılmakta Olan Yatırımlar

Yapımı henüz tamamlanmamış ve/veya tamamlandığı halde henüz

kullanılabilir durumda olmayan her türlü maddi duran varlıkla ilgili

malzeme,işçilik ve genel üretim giderleri bu hesapta izlenir. Varlık

kullanılabilir duruma geldiğinde ilgili hesaba devredilir. Yapılmakta

olan yatırımlar üzerinden amortisman ayrılmaz.

Verilen Avanslar

Maddi duran varlıkların satın alınması amacıyla yurt içi ve yurt dışı

firmalara verilen sipariş avansları bu hesapta izlenir.

MADDİ OLMAYAN DURAN VARLIKLAR

Bu gurupta işletmenin üretim gücünün bir parçasını oluşturan haklar

ile şerefiye ve birden fazla dönemle ilgili olmaları nedeniyle

aktifleştirilmiş olan giderler yer alır. Bu hesaplar şunlardır:

11

Haklar

erefiye

Kuruluş Ve Örgütlenme Giderleri

Araştırma Ve Geliştirme Giderleri

Özel Maliyetler

Diğer Maddi Olmayan Duran Varlıklar

Birikmiş Amortismanlar (-)

Verilen Avanslar

Haklar

Haklar, patent, lisans, imtiyaz, marka, ticaret unvanı, franchise, telif

ve benzeri hakların kaydedildikleri hesaptır. Bu hakların maliyet

bedelleri kullanım süreleri belli ise bu süre içinde, belli olmadığı

takdirde 5 yıl içinde eşit taksitlerle itfa edilir.

erefiye

erefiye, işletmenin başka bir işletmeyi tüm varlıkları ve borçları ile

birlikte devralması durumunda söz konusu olur. Satın alma bedeli

işletmenin işleyen teşebbüs değeridir. Bu değer işletmenin

varlıklarının rayiç bedelinden yüksek olduğu zaman, aradaki fark

şerefiye olarak muhasebeleştirilir. Rayiç bedelinin tespitinde satış

sözleşmesinde varlıklar için biçilmiş değerler esas alınabilir. Rayiç

bedel tespit edilemediği takdirde net defter değeri kullanılır. erefiye 5

yıl içinde eşit taksitlerle itfa edilir.

Kuruluş ve Örgütlenme Giderleri

İşletmenin kurulması,genişletilmesi,yeni bir şube açılması için yapılan

her türlü yasal harçlar ve diğer giderler bu hesapta izlenir. Bu

harcamalar işletmenin ekonomik ömrü boyunca gelir sağlaması

amacıyla yapıldığından, gerçekleştikleri dönemde gider olarak

kaydedilmeyip aktifleştirilirler. İşletmenin ekonomik ömrü ise çoğu

zaman belirsizdir ve sınır sız olduğu varsayılır. Bu nedenle kuruluş ve

örgütlenme giderleri 5 yıl içinde eşit taksitlerle itfa edilirler.

12

Araştırma ve Geliştirme Giderleri

Araştırma ve geliştirme giderleri de işletmeye uzun dönemde stratejik

bir üstünlük sağlamak amacıyla yapılan, bu nedenle sadece

yapıldıkları dönemin gelirinin yaratılması ile ilgili olmayan giderlerdir.

Aktifleştirilen bu giderler, 5 yıl içinde eşit taksitlerle itfa edilirler.

Özel Maliyetler

Bu hesapta kiralanan taşınmazların işletmenin faaliyetini mümkün

kılacak hale sokulması ve normal bakım ve onarım dışın da ekonomik

değerlerinin arttırılması için yapılan giderler ile elde varlıkların bedeli

yer alır. Bu varlıkların büyük bir bölümü kira süresinin sonunda

taşınmazdan sökülüp kullanılabilecek durumda değildir. Bu nedenle

fiziki varlıklar olmalarına karşın maddi olmayan duran varlıklar içinde

gösterilirler. Özel maliyetler kira süresi belli ise bu süre içinde, belli

olmadığı takdirde 5 yıl içinde eşit taksitlerle itfa edilirler.

Verilen Avanslar , maddi olmayan duran varlıklar için verilmiş olan

yurt içi ve yurt dışı avansları kapsar.

ÖZEL TÜKENMEYE TABİ VARLIKLAR

Maden ocakları ve doğal kaynaklar gibi tükenmeye tabi varlıkların

çıkarılması, üretilmesi ve işletilmesi ile ilgili giderler bu hesapta izlenir.

Bu gurupta başlıca şu hesaplar yer alır:

Arama Giderleri

Maden cevherlerinin ve petrol yataklarının yerlerinin tespiti ve rezerv

miktarının belirlenmesi amacı ile yapılan harcamalardır.

Hazırlık ve Geliştirme Giderleri

Maden cevherine ve doğal kaynağa ulaşılması ve üretim yapılmasını

mümkün kılmak için yapılan harcamalar bu hesapta izlenir.

Diğer Özel Tükenmeye Tabi Varlıklar

Yukarıdaki iki guruba girmeyen özel tükenmeye tabi varlıklar la ilgili

diğer harcamalar bu kalemde gösterilir.

Birikmiş Tükenme Payları (-)

Özel tükenmeye tabi varlıklar, işletme imtiyazı süresi veya rezervin

tahmini ekonomik ömrü boyunca yıllık tükenme payı ayrılarak itfa

13

edilir. Yıllık tükenme payları birikimli olarak Birikmiş Tükenme

Payları Hesabında izlenir. Bu hesap birikmiş amortismanlarda olduğu

gibi aktifte eksi işaretle yer alır.

Verilen Avanslar

Özel tükenmeye tabi varlıklar için yapılan ön ödemeler bu hesapta

izlenir.

GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI

Bu gurupta iki tür hesap yer alır:

Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

Gelecek Yıllara Ait Giderler ,ilgili hesap döneminde ödenmiş

olmakla birlikte gelecek yıllarda tahakkuk edecek giderlerin izlendiği

hesaptır.

Gelir Tahakkukları ise fiilen gerçekleşmiş olmakla birlikte üçüncü

kişiler adına borç kaydı daha sonraki yıllarda yapılacak olan

gelirlerdir.

DİĞER DURAN VARLIKLAR

Bu gurup içinde şu hesaplar yer alır:

Gelecek Yıllarda İndirilecek KDV

Gelecek Yıllar İhtiyacı Stoklar

Elden Çıkarılacak Stoklar ve Diğer Duran Varlıklar

Diğer Çeşitli Duran Varlıklar

Stok Değer Düşüklüğü Karşılığı (-)

Birikmiş Amortismanlar (-)

PASİFİN SINIFLANDIRILMASI

Pasifte kaynaklar vadelerine göre Kısa Vadeli Yabancı Kaynaklar,

Uzun Vadeli Yabancı Kaynaklar ve Öz Sermaye olarak sınıflandırılır.

KISA VADELİ YABANCI KAYNAKLAR

Kısa vadeli yabancı kaynaklar, işletmenin vadeleri bir yıla kadar olan

borçlarıdır. Bu borçlar şu şekilde sınıflandırılır:

14

Mali Borçlar

Ticari Borçlar

Diğer Borçlar

Alınan Avanslar

Ödenecek Vergi ve Diğer Yükümlülükler

Borç ve Gider Karşılıkları

Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

Diğer Kısa Vadeli Yabancı Kaynaklar

MALİ BORÇLAR

Mali borçlar işletmenin nakit olarak sağladığı borçlardır. Bu gurupta,

bankalar ve diğer kredi kurumlarından sağlanan kısa vadeli krediler

ile menkul kıymet ihraçları yoluyla para piyasasından sağlanan

kaynaklar ve uzun vadeli mali borçların anapara taksit ve faizleri yer

alır.

Banka Kredileri

Bu hesapta bankalar ve diğer kredi kurumlarından sağlanan bir yıla

kadar vadeli krediler izlenir.

Uzun Vadeli Kredilerin Anapara Taksitleri ve Faizleri

Uzun vadeli kredilerin cari dönemde ödenmesi gereken anapara

taksitleri ve faizleri kısa vadeli borç olarak kabul edilir.

Çıkarılmış Bonolar ve Senetler

Bu hesapta finansman bonoları,banka bonoları ve benzeri menkul

kıymetlerin ihracı yoluyla sağlanan kaynaklar yer alır.

Çıkarılmış Diğer Menkul Kıymetler

Çıkarılmış bono ve senetler kapsamına girmeyen diğer menkul

kıymet ihraçları bu hesapta izlenir.

Menkul Kıymet İhraç Farkları (-)

İskontolu olarak satılan menkul kıymetlerin nominal değerleri ile satış

değerleri arasındaki olumsuz fark bu hesapta yer alır. Finansman

gideri olarak kabul edilen bu iskonto tutarları Finansman Giderleri

Hesabının borcuna, Menkul Kıymet İhraç Farkları Hesabının

alacağına yazılır. Uzun vadeli menkul kıymet ihraçlarına ilişkin iskonto

tutarlarının cari döneme isabet eden kısmı da yine bu hesapta izlenir.

15

Diğer Mali Borçlar

Yukarıda belirtilenlerin dışında kalan diğer mali borçlar bu hesapta

izlenir.

TİCARİ BORÇLAR

Ticari borçlar,işletmenin ana faaliyet konusunu oluşturan mal ve

hizmetlerin üretilmesi için gerekli olan hammadde, malzeme ticari mal

ve hizmetlerin vadeli alımları nedeniyle satıcılara olan senetli ve

senetsiz borçlarıdır. Bu gurupta yer alan hesaplar şunlardır:

Satıcılar

Borç Senetleri

Borç Senetleri Reeskontu (-)

Alınan Depozito ve Teminatlar

Diğer Ticari Borçlar

Satıcılar Hesabında satıcılara olan senetsiz borçlar izlenir.

Borç Senetleri

Senetle güvence altına alınmış ticari borçlar bu hesapta yer alır.

Borç Senetleri Reeskontu (-)

Borç senetlerinin üzerinde yazılı olan tutar vade bitimindeki

değerlerini gösterir. Bu senetleri bilançonun düzenlendiği tarihteki

değerleri ile göstermek için Borç Senetleri Reeskontu Hesabı

kullanılır. Senedin nominal değeri ile bilanço tarihindeki peşin değeri

arasındaki fark, Borç Senetleri Reeskontu Hesabının borcuna,

Reeskont Faiz Gelirleri Hesabının alacağına yazılır. İzleyen hesap

döneminin başında reeskont tutarı Reeskont Faiz Giderleri

Hesabının borcuna, Borç Senetleri Reeskontu Hesabının alacağına

yazılarak hesap kapatılır.

Alınan Depozito ve Teminatlar

Ana faaliyet konusu ile ilgili olarak alınan depozito ve teminatlar bu

hesapta izlenir.

Diğer Ticari Borçlar

Yukarıda sözü edilenlerin dışında kalan ticari borçlar bu hesapta yer

alır.

16

DİĞER BORÇLAR

İşletmenin esas faaliyet konusunu oluşturan mal ve hizmetlerin

üretilmesi ile ilgili olmayan faaliyetlerinden doğan kısa vadeli borçları

bu hesap gurubunda izlenir. Bu hesaplar şöyle sınıflandırılmıştır:

Ortaklara Borçlar

İşletmenin esas faaliyet konusunu oluşturan mal ve hizmetlerin alımı

dışındaki nedenlerden ortaklarına olan borçları, örneğin kar payı

borçları bu hesapta izlenir.

İştiraklere Borçlar

İştiraklere olan ticari işlemlerden ve sermaye taahhütlerinden

kaynaklanmayan borçlar bu hesapta yer alır.

Bağlı Ortaklıklara Borçlar

Bağlı Ortaklıklara olan ticari işlemlerden ve sermaye taahhütlerinden

kaynaklanmayan borçlar bu hesapta izlenir.

Personele Borçlar

Personele olan çeşitli borçlar bu hesapta izlenir.

Diğer Borç Senetleri Reeskontu (-)

Bu hesap, diğer borçlar içinde senetli olanları bilanço tarihindeki

değerleri ile göstermek amacıyla kullanılır.

Diğer Çeşitli Borçlar

Yukarıda sayılan hesaplar kapsamına girmeyen ticari olmayan borçlar

bu hesapta izlenir.

ALINAN AVANSLAR

Satış sözleşmeleri ve başka nedenlerle alınan avanslar bu hesapta

izlenir. Bu gurupta yer alan alt hesaplar şunlardır:

Alınan Sipariş Avansları

Alınan Diğer Avanslar

ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER

Tahakkuk etmiş fakat ödenmemiş olan her türlü vergi, resim, harç

borçları ile sigorta primi, sendika aidatı, icra taksiti ve benzeri

17

yükümlülükler bu hesap gurubunda yer alır. Bu gurupta şu alt

hesaplar bulunur:

Ödenecek Vergi ve Fonlar

Ödenecek Sosyal Güvenlik Kesintileri

Vadesi Geçmiş Ertelenmiş veya

Taksitlendirilmiş Vergi ve Diğer Yükümlülükler

Ödenecek Diğer Yükümlülükler

BORÇ VE GİDER KARILIKLARI

Bu hesap gurubunda,bilanço tarihinde gerçekleştiği halde kesin tutarı

bilinmeyen, kesin tutarı belli olduğu halde henüz gerçekleşmemiş

olan,veya ne zaman gerçekleşeceği ve kesin tutarları belli olmayan

kısa vadeli borçlar ve/veya giderler için ayrılan karşılıklar yer alır.

Bu gurupta bulunan alt hesaplar şunlardır:

Dönem Karı Vergi ve Diğer Yasal yükümlülük Karşılıkları

Dönem Karının Peşin Ödenen Vergi ve Diğer Yasal Yükümlülükleri (-)

Kıdem Tazminatı Karşılığı

Maliyet Giderleri Karşılığı

Diğer Borç ve Gider Karşılıkları

Dönem Karı Vergi ve Diğer Yasal yükümlülük Karşılıkları

Bilanço tarihinde dönem karı kesin olarak belirlenmekle birlikte vergi

borcu henüz tahakkuk etmemiştir. Dönem karı esas alınarak

belirlenen kurumlar vergisi ve kurum gelir vergisi matrahları üzerinden

hesaplanan kurumlar vergisi ve kurum gelir vergisi ile bu vergiler

üzerinden ayrılan kurumlar vergisi fonu ve kurum gelir vergisi fonları

için ayrılan karşılıklar bu hesapta izlenir.

Dönem Karının Peşin Ödenen Vergi ve Diğer

Yasal Yükümlülükleri (-)

Vergi yasaları gereğince peşin ödenen kurumlar ve gelir vergileri ile

bunlara bağlı diğer yükümlülükler bu hesapta izlenir. Dönem içinde

vergi ve fonların peşin ödenen tutarları Peşin Ödenen Vergi ve

Fonlar Hesabının borcuna kaydolunur. Dönem sonunda bu hesabın

bakiyesi Dönem Karının Peşin Ödenen Vergi ve Diğer

Yükümlülükleri bilanço hesabına aktarılır. Bu hesabın bakiyesi ise

pasifte eksi işaretle Dönem Karı Vergi ve Diğer Yasal

Yükümlülükler Karşılığı Hesabının altında yer alır.

18

Kıdem Tazminatı Karşılığı

Cari dönemde gerçekleşeceği tahmin edilen kıdem tazminatı

ödemeleri için ayrılan karşılık tutarı bu hesapta izlenir.

Diğer Borç ve Gider Karşılıkları

Kısa vadeli diğer borç ve gider karşılıkları bu hesapta izlenir.

GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI

Bu başlık altında iki tür hesap gurubu yer alır.

Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

Gelecek Aylara Ait Gelirler

Cari dönemde tahsil edildiği halde gelecek dönemde tahakkuk

edecek gelirler bu hesapta izlenir.

Gider Tahakkukları

Bu hesapta ise cari dönemde gerçekleştiği halde ödenmesi gelecek

aylarda yapılacak olan giderler yer alır.

DİĞER KISA VADELİ YABANCI KAYNAKLAR

Bu gurupta yer alan başlıca hesaplar şunlardır:

Hesaplanan KDV

Diğer KDV

Sayım ve Tesellüm Fazlaları

Diğer Çeşitli Yabancı Kaynaklar

Hesaplanan KDV

Bu hesapta satılan mal ve hizmet bedelleri üzerinden hesaplanan

KDV tutarı yer alır. Bu hesabın bakiyesi İndirilecek KDV Hesabının

bakiyesi ile karşılaştırılarak indirilecek KDV yi aşan kısım Ödenecek

KDV Hesabına devredilerek ödenir.

Diğer KDV

Bu hesapta teşvikli yatırım mallarının ithalinden doğan ve ertelenen

katma değer vergisi ile ihraç kaydıyla satış nedeniyle ertelenen ve

terkin edilecek KDV yer alır.

19

Sayım ve Tesellüm Fazlaları

Sayım ve tesellüm fazlaları sebepleri bulununcaya kadar bu hesapta

izlenir.

Diğer Çeşitli Yabancı Kaynaklar

Yukarıdakiler dışında kalan diğer kısa vadeli yabancı kaynaklar bu

hesapta yer alır.

UZUN VADELİ YABANCI KAYNAKLAR

Bir yıldan uzun vadeli borçlar uzun vadeli yabancı kaynaklar başlığı

altında toplanır. Uzun vadeli yabancı kaynaklar kendi aralarında şu

şekilde guruplandırılır:

Mali Borçlar

Ticari Borçlar

Diğer Borçlar

Alınan Avanslar

Ödenecek Vergi ve Diğer Yükümlülükler

Borç ve Gider Karşılıkları

Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

Diğer Uzun Vadeli Yabancı Kaynaklar

Mali Borçlar

Mali borçlar, bilanço tarihinde vadesine bir yıldan uzun zaman kalan

nakden alınmış olan borçlardır. Bu gurup içinde bulunan hesaplar

şunlardır:

Banka Kredileri

Çıkarılmış Tahviller

Çıkarılmış Diğer Menkul Kıymetler

Menkul Kıymetler İhraç Farkı (-)

Diğer Mali Borçlar

Banka Kredileri

Banka kredileri,banka ve diğer finansal kuruluşlardan alınan bir yıldan

uzun vadeli kredilerdir. Bu kredilerin bir yıl içinde ödenmesi gereken

faizleri ve anapara taksitleri, kısa vadeli mali borçlar arasında

gösterilir.

Çıkarılmış Tahviller

İşletme tarafından ihraç edilen vadesi bir yılı aşan tahviller bu hesapta

izlenir.

20

Çıkarılmış Diğer Menkul Kıymetler

Bu hesapta işletme tarafından ihraç edilen vadesi bir yılı aşan

borçlanma araçları yer alır.

Menkul Kıymetler İhraç Farkı (-)

Nominal değerin altında satılan tahvil ve diğer borçlanma

araçlarının,nominal değerleri ile satış fiyatı arasındaki farkın gelecek

yıllara ait kısmı bu hesapta yer alır. Satış tarihinde nominal değer ile

satış değeri arasındaki olumsuz fark bu hesabın borcuna kaydedilir.

Bu farkların cari döneme isabet eden bölümü bilanço tarihinde 308

numaralı Menkul Kıymetler İhraç Farkı Hesabının alacağına

aktarılır.308 numaralı Menkul Kıymetler İhraç Farkı Hesabı ise

Finansman Giderleri Hesabı ile karşılıklı çalıştırılarak yok edilir.

Diğer Mali Borçlar

Yukarıdaki hesapların kapsamına girmeyen mali borçlar bu hesapta

izlenir.

Ticari Borçlar

Bu gurupta, bilanço tarihinde vadelerine bir yıldan fazla süre bulunan

ticari borçlar yer alır. Uzun vadeli ticari borçlar kısa vadeli ticari

borçlara paralel olarak aşağıdaki hesaplarda izlenir:

Satıcılar

Borç Senetleri

Borç Senetleri Reeskontu (-)

Alınan Depozito ve Teminatlar

Diğer Ticari Borçlar

Satıcılar

Bu hesapta işletmenini esas faaliyet konusu mal ve hizmeti üretmesi

için alım yaptığı satıcılara olan bir yıldan uzun vadeli senetsiz borçları

yer alır.

Borç Senetleri

Esas faaliyet konusundan kaynaklanan bir yıldan uzun vadeli borç

senetleri bu hesapta izlenir.

Borç Senetleri Reeskontu (-)

Bu hesap bir yıldan uzun vadeli borç senetlerini bilanço tarihindeki

peşin değerleri ile göstermek amacıyla kullanılır.

21

Alınan Depozito ve Teminatlar

Vadeleri bir yıldan uzun depozito ve teminatlar bu hesapta izlenir.

Diğer Ticari Borçlar

Yukarıda açıklananlar dışındaki ticari borçlar bu hesapta yer alır.

DİĞER BORÇLAR

İşletmenin esas faaliyeti ile ilgili olmayan konulardan kaynaklanan bir

yıldan uzun vadeli borçları bu gurupta yer alır.

Bunlar borcun kaynağına göre şöyle sınıflandırılmışlardır:

Ortaklara Borçlar

İştiraklere Borçlar

Bağlı Ortaklıklara Borçlar

Diğer Borç Senetleri Reeskontu (-)

Kamuya Olan Ertelenmiş veya Taksitlendirilmiş Borçlar

Diğer Çeşitli Borçlar

Ortaklara Borçlar, İştiraklere Borçlar ve

Bağlı Ortaklıklara Borçlar:

İşletmenin esas faaliyet konusu dışındaki işlemleri nedeniyle

ortaklarına, iştiraklerine ve bağlı ortaklıklarına borçlu olduğu bir yıldan

uzun vadeli tutarlardır.

Diğer Borç Senetleri Reeskontu (-)

Bu hesap, diğer borçlardan senede bağlı olanları bilanço tarihindeki

peşin değerleri ile göstermek amacıyla kullanılır.

Kamuya Olan Ertelenmiş veya Taksitlendirilmiş Borçlar

İşletmenin kamuya olan ertelenmiş veya takside bağlanmış vergi ve

benzeri borçları bu hesapta izlenir.

Diğer Çeşitli Borçlar

Diğer Çeşitli Borçlar,yukarıda belirtilen diğer borçların kapsamına

girmeyen bir yıldan uzun vadeli borçların yer aldığı hesaptır.

ALINAN AVANSLAR

Satış avansları ve diğer işlemlerle ilgili olarak alınan avanslar bu

gurupta yer alır. Bunlardan satış avansları alınan sipariş avansları

diğerleri ise alınan diğer avanslar hesaplarında izlenir.

22

BORÇ VE GİDER KARILIKLARI

Bu gurupta, uzun vadeli borçlar ile bir yıldan daha geç bir zamanda

gerçekleşmesi beklenen giderler için ayrılan karşılıklar yer alır. Bunlar

şöyle sınıflandırılmıştır:

Kıdem Tazminatı Karşılığı

Diğer Borç ve Gider Karşılıkları

GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI

Bu başlık altında iki tür hesap gurubu yer alır.

Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

Gelecek Yıllara Ait Gelirler

Cari dönemde tahsil edildiği halde bir yıldan uzun bir gelecekte

tahakkuk edecek gelirler bu hesapta izlenir.

Gider Tahakkukları

Bu hesapta ise cari dönemde gerçekleştiği halde ödenmesi gelecek

yıllarda yapılacak olan giderler yer alır.

DİĞER UZUN VADELİ YABANCI KAYNAKLAR

Mali, ticari ve diğer borçlar gurupları kapsamına girmeyen uzun vadeli

yabancı kaynaklar bu gurupta izlenir.

ÖZ KAYNAKLAR

Öz kaynaklar işletmenin varlıkları üzerinde işletme sahiplerinin

haklarını temsil eder ve şu kalemlerden oluşur:

Ödenmiş Sermaye

Sermaye Yedekleri

Kar Yedekleri

Özel Fonlar

Geçmiş Yıllar Zararları

Geçmiş Yıllar Karları( Kalan Kısım) Dönem Net Karı Veya

Dönem Zararı (-)

Bu hesap guruplarını sırasıyla ele alalım:

23

ÖDENMİ SERMAYE

Ödenmiş sermaye, sermaye hesabından ödenmemiş sermaye

düşülerek bulunmaktadır.

Sermaye

İşletmenin ana sözleşmesinde belirtilen ve ticaret siciline tescil edilen

veya işletmeye tahsis edilen sermaye tutarıdır. Kayıtlı sermaye

sistemine tabi şirketlerde bilançoda çıkarılmış sermaye yer alır; kayıtlı

sermaye ise dipnotlarda gösteri lir. Sermaye hesabı, ihraç edilen

hisse sayısı ile nominal değerin çarpımını gösterir.

Ödenmemiş Sermaye

Sermayenin ortaklar tarafından taahhüt edilen fakat henüz

ödenmemiş olan kısmıdır.

SERMAYE YEDEKLERİ

Bu gurupta hisse senedi ihraç primleri, hisse senedi iptal karları

maddi duran varlıklarda ve iştiraklerde yeniden değerleme değer

artışları ile diğer sermaye yedekleri yer alır.

Hisse Senedi İhraç Primleri

Yeni ihraç edilen hisse senetlerinin pazar değerleri ile nominal

değerleri arasındaki farkın kaydedildiği hesaptır. Sermaye

artırımlarında mevcut hisselerin sahiplerine rüçhan hakları genellikle

nominal değer üzerinden kullandırılmakta, rüçhan hakkını kullanmayan ortakların payına düşen hisse senetleri ise piyasa değeri

üzerinden halka arzedilmektedir. Hisse senedi ihraç primleri, piyasa

değeri ile nominal değer arasındaki fark ile bu şekilde halka arzedilen

hisselerin sayısının çarpımına eşittir.

Hisse Senedi İptal Karları

İptal edilen hisse senetlerinin bedellerine mahsuben yapılan ödemelerin, bunların yerine çıkarılan hisse senetlerinden elde edilen hasılat

noksanı kapatıldıktan sonra artan kısmın bu hesapta izlenir.

Maddi Duran Varlık Yeniden Değerleme Artışları

Yeniden değerleme sonucunda maddi duran varlıkların değerinde

oluşan net artışlar bu hesaba kaydedilir. Bunu bir örnekle açıklayalım:

24

Dönem Başı

Değer

MDV

Birikmiş

Amortismanlar

Değerleme

Katsayısı

1 000

1.90

(500)

1.90

--------Net MDV

500

Dönem Sonu

Değer

1900

(950)

---------950

Yeniden Değerleme Değer Artışı : 950 - 500 = 450

İştirakler Yeniden Değerleme Artışları

İşletmenin bağlı menkul kıymetleri arasında gösterilen hisse

senetlerini ihraç eden firmalar ile iştirakleri ve bağlı ortaklıkları

yeniden değerleme değer artışlarını sermaye eklediklerinde işletmeye

bedelsiz olarak verilen hisse senetlerinin bedeli bu hesapta izlenir.

Diğer Sermaye Yedekleri

Yukarıdaki başlıklar altına girmeyen sermaye yedekleri bu hesapta

yer alır.

KAR YEDEKLERİ

Kar yedekleri, net kardan yasa, ana sözleşme hükümleri uyarınca

ve/veya genel kurul kararı ile ayrılan tutarlardır. Bu gurup içinde

aşağıdaki hesaplar yer alır:

Yasal Yedekler

Statü Yedekleri

Olağanüstü Yedekler

Diğer Kar Yedekleri

Özel Fonlar

Yasal Yedekler

Yasal yedekler TTK nun 466. maddesinin birinci bendi uyarınca

ayrılan yedek akçelerden oluşur. TTK 466/1 e göre her yıl net karın

1/5 i ödenmiş sermayenin 1/5 ine ulaşıncaya kadar yasal yedek akçe

(umumi yedek akçe) olarak ayrılmak zorundadır. Net kardan Birinci

yedek akçeye ek olarak hisse sahiplerine % 5 oranında kar payı

25

ayrıldıktan sonra, dağıtılması kararlaştı rılan kısmın % 10 u da yasal

yedek akçe olarak ayrılır.

Statü Yedekleri

Anasözleşme hükümleri uyarınca ayrılan yedek akçelerdir. TTK 467.

de İhtiyari Yedek Akçe adı altında düzenlenmiştir.

Olağanüstü Yedekler

Ortaklar genel kurulu kararı sonucunda ayrılmasına karar verilen

yedek akçelerdir.

Diğer Kar Yedekleri

Yukarıdaki sınıflamalara girmeyen kar yedekleri bu hesapta izlenir.

Özel Fonlar

Bu hesapta işletmede bırakılması ve tasarrufu zorunlu yasal fonlar ve

başka amaçlarla ayrılan fonlar ( örneğin, yenileme fonu) yer alır.

GEÇMİ YIL KARLARI

Bu hesabın adını geçmiş yıl karlarından kalan olarak düzeltmek daha

doğru olacaktır. Geçmiş yıl karlarından ortaklara dağıtılacak tutarlar

dağıtılıp, yasal,statü ve olağanüstü yedekler ve özel fonlar ayrıldıktan

sonra kalan olursa bu hesapta izlenir.

GEÇMİ YIL ZARARLARI (-)

Geçmiş yıllarda ortaya çıkan dönem zararları izleyen dönem lerdeki

karlarla kapatılıncaya kadar bakiye olarak bu hesapta gösterilir.

Beşinci yıl sonunda kapatılamayan zararlar izleyen dönemin karından

düşülemez ve bilançoda yeralmaz.

DÖNEM NET KARI / (ZARARI)

Bilanço dönemine ait net kar, Dönem Net Karı Hesabında gösterilir.

26

Dönem Net Zararı (-)

Hesap dönemi zararla sonuçlandığı takdirde bu tutar eksi işaretle

özkaynaklar gurubu içinde gösterilir.

BİLANÇO DİPNOTLARI

Bilançoda ek bilgi olarak aşağıdaki dipnotlar yer alır:

1. Kayıtlı sermaye sistemini kabul etmiş ortaklıklarda kayıtlı sermaye

tavanı.

2. Yönetim kurulu başkan ve üyeleri ile genel müdür, genel

koordinatör, genel müdür yardımcıları ve genel sekreter gibi üst

yöneticilere:

a. Cari dönemde verilen her çeşit avans ve borcun toplam tutarı;

b. Cari dönem sonundaki avans ve borcun bakiyesi.

3. Aktif değerlerin toplam sigorta tutarı.

4. Alacaklar için alınmış ipotek ve teminatların toplam tutarı.

5. Yabancı kaynaklar için verilmiş ipotek ve teminatların toplam tutarı.

6. Pasifte yeralmayan taahhütlerin toplam tutarı.

7. Kasa ve bankalardaki döviz mevcutları.

8. Yurt dışından alacaklar( avanslar dahil).

9. Yurt dışına borçlar( avanslar dahil).

10.Tedavüldeki tahvil ve finansman bonolarından banka garantili

olanların tutarı.

11. Cari ve gelecek dönemde yararlanılacak yatırım indiriminin

toplam tutarı.

12. Tedavüldeki tahvillerden hisse senedine dönüştürülebilir

niteliktekilerin tutarı.

27

13. Sermayeyi temsil hisse senetlerinin dökümü.

14. Cari dönemde ihraç edilmiş hisse senedi tutarı.

15. İşletme sahibinin veya sermayesinin % 10 ve daha fazlasına

sahip ortaklarının adları, pay oranları ve sahip oldukları pay tutarları.

16. Sermayesinin % 10 ve daha fazlasına sahip olunan iştirakler ile

müessese ve bağlı ortaklıklarının adları, pay oranları, toplam

sermayeleri ve son dönem karları.

17. Stok değerleme yöntemi.

a. Cari dönemde uygulanan yöntem.

b. Önceki dönemde uygulanan yöntem.

c. Varsa , cari dönemdeki yöntem değişikliğinin stoklarda meydana

getirdiği

artış veya azalış tutarı.

18. Cari dönemdeki maddi duran varlık hareketleri:

a. Satın alınan, imal veya inşa edilen maddi duran varlıkların

maliyeti;

b. Elden çıkarılan veya hurdaya ayrılan maddi duran varlıkların

maliyeti;

c. Cari dönemde ortaya çıkan yeniden değerleme artışları tutarı:

i. Varlık maliyetlerinde,

ii. Birikmiş amortismanlarda.

19. Ana kuruluş, bağlı ortaklık ve iştiraklerin ticari alacak ve ticari

borçlar içindeki payı.

20. Cari dönemdeki ortalama toplam personel sayısı.

21. Bilanço tarihinden sonra ortaya çıkan ve açıklamayı gerektiren

hususlara ilişkin bilgi.

22. Belli bir öneme sahip olan ,ancak tutarları tahmin edilemeyen

şarta bağlı zararlar ile her türlü şarta bağlı kazançlara ilişkin bilgi.(

İşletmeyi borç altına sokacak ve dönem sonucunu etkileyebilecek

hukuki ihtilafların mahiyeti bu bölümde açıklanır.)

28

23. İşletmenin gayrı safi kar oranları üzerinde önemli ölçüde etkide

bulunan muhasebe tahminlerinde değişiklikler ilişkin bilgi ve bunların

parasal etkileri.

24. Bankalardaki mevduatın bloke olanlarına ilişkin tutarlar.

25. Menkul kıymetler ve bağlı menkul kıymetler içinde yeralıp ,

işletmenin ortakları, iştirakleri ve bağlı ortaklıkları tarafından çıkarılmış

bulunan menkul kıymet tutarı ve bunları çıkaran ortaklıklar.

26. İştirakleri ve bağlı ortaklıklarda içsel kaynaklardan yapılan

sermaye arttırımı nedeniyle elde edilen bedelsiz hisse tutarı.

27. Kısa ve uzun vadeli kredilerle ilgili olarak alınan kredilerin ve

çıkarılmış menkul kıymetlerin ( katılma intifa senedi dahil) kredi ve

menkul kıymet türleri itibariyle tahakkuk etmemiş gelecek döneme

ilişkin faiz borçları tutarları.

28. Ortaklar ,iştirakler ve bağlı ortaklıklar lehine verilen garanti,

taahhüt, kefalet aval , ciro gibi yükümlülüklerin tutarı.

29. Mali tabloları önemli ölçüde etkileyen ya da mali tabloların açık ve

anlaşılabilir olması açısından açıklanması gerekli diğer hususlar.

30. Bilançonun onaylanarak kesinleştiği tarih.

29

30