günlük

advertisement

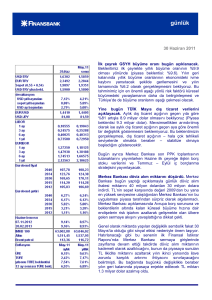

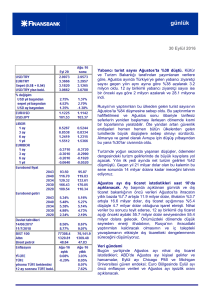

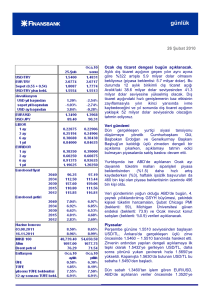

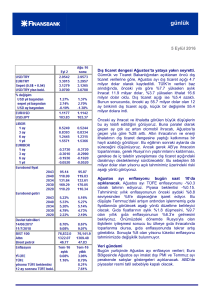

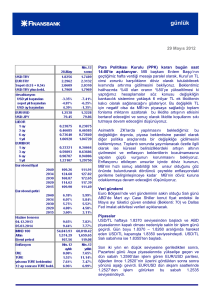

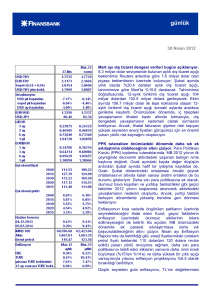

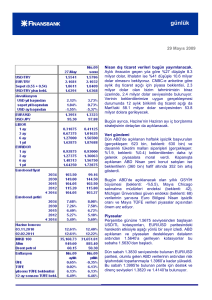

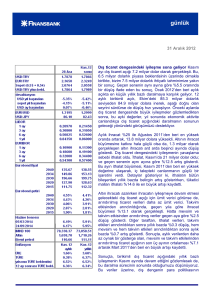

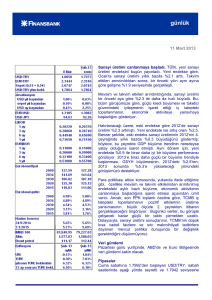

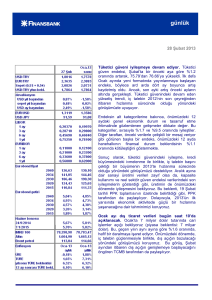

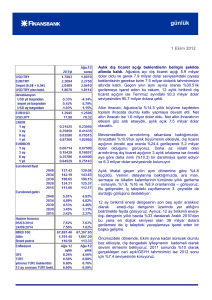

günlük günlük 1 Haziran 2011 Nisan ayı dış ticaret açığı beklentilerin altında. Nisan ayında dış ticaret açığı 9.9 milyar dolar olan beklentimizin ve 10 milyar dolar olan piyasa beklentisinin altında gelerek 9.1 milyar dolar oldu. Aylık dış ticaret açığı, önceki ay kaydedilen rekor yüksek seviyenin altına inse de, serideki ikinci en yüksek aylık açık oldu. Böylece Mart ayında 83.7 milyar dolar olan 12-aylık birikimli dış ticaret açığı Nisan’da 87.2 milyar dolara yükseldi. İthalattaki beklenenden yavaş gerçekleşen yıllık büyüme tahminimiz ve gerçekleşme arasındaki farkı açıklıyor. Aslında, aylık dış ticaret açığı tahminimizi oluştururken daha hızlı bir ithalat büyümesi (gerçekleşme: %40) öngörmüştük. Mevsimsel etkilerden ve takvim etkisinden arındırılmış dış ticaret açığı ise önceki aya göre %4 gerileyerek 9 milyar dolar oldu. Düzeltilmiş dış ticaret açığının 3 aylık hareketli ortalaması ise önceki aya göre neredeyse değişmeyerek 9.1 milyar dolar civarında kalırken, açığı istikrara kavuştuğunu söylemek için daha fazla veri görmeyi tercih ediyoruz. Enerji tarafında, yüksek seyreden enerji emtia fiyatlarının dış ticaret dengesindeki bozulmaya katkı yapmayı sürdürse de, bozulmadaki tüm sorumluluğu dış ticaret hadlerine yıkmak doğru değil. Nisan ayında enerji-dışı ithalattakı yıllık büyüme (%42.2) gücünü korurken, %33 olan ithalat büyümesinin üzerinde kaldı. 12-aylık birikimli enerji dışı denge ise, önceki aylara göre yavaşlasa da yine de oldukça hızlı büyüyerek %129 genişledi. Enerjidışı ithalat büyümesinin toplam ithalat büyümesinden hızlı seyretmesi, MB’nin enerji-dışı dengede 2. çeyrekten itibaren görmeyi beklediği gelişmenin henüz gerçeklşemediğine işaret ediyor. Dış ticaret açığı Nisan’da önceki aya göre daralsa da alarm veren seviyelerde seyretmeye devam ediyor. Nisan ayı verisini yıllıklandırdığımızda, 100 milyar doların üzerinde bir dış ticaret açığına denk geliyor. Sonuç olarak, Pazartesi günü açıklanan Finansal İstikrar Raporu’ndaki yumuşayan tona rağmen, ana senaryomuz zorunlu karşılık artırımları yoluyla ilave parasal sıkılaştırma öngörmeye devam ediyor. Ancak, tahminimiz için en önemli aşağı yönlü riski oluşturan Avrupa borç krizinin derinleşme olasılığı ilave sıkılaştırma miktarını azaltabilir, hatta tamamen ortadan kaldırabilir. günlük Dış ticaret dengesi verilerinin ardından ilk tahminlerimiz Nisan ayı için 7.5 milyar dolarlık cari açık öngörüyor. Enerji dengesi ve enerji-dışı denge USD mn. -10,000 -15,000 Enerji Dengesi -20,000 Enerji Dışı Denge -25,000 -30,000 -35,000 -40,000 -45,000 -50,000 01 /2 00 04 6 /2 00 07 6 /2 00 6 10 /2 00 01 6 /2 00 04 7 /2 00 7 07 /2 00 7 10 /2 00 7 01 /2 00 04 8 /2 00 07 8 /2 00 10 8 /2 00 8 01 /2 00 04 9 /2 00 9 07 /2 00 9 10 /2 00 9 01 /2 01 0 04 /2 01 07 0 /2 01 0 10 /2 01 01 0 /2 01 04 1 /2 01 1 -55,000 Döviz kurları 1,90 1,80 1,70 2,40 USD EUR (Sağ eksen) 2,30 2,20 2,10 1,50 2,00 1,40 1,90 1,30 1,80 Bu itfalalrı karşılamak için Hazine, önümüzdeki üç aylık dönemde sekiz ihale düzenleyerek toplam 21.1 milyar TL tutarında borçlanma hedefliyor. Hazine, Haziran ve Temmuz aylarında %74.6, Ağustos’ta ise %75.5 seviyelerinde iç borç çevirme oranı planlıyor. İhale takvimine baktığımızda, Haziran ve Temmuz’da toplam dört ihale, Ağustos’ta da dört ihale görüyoruz. 7 Haziran’da Hazine 20 Şubat 2013 vadeli mevcut gösterge tahvili yeniden ihraç edecek ve 3-yıllık sabit kuponlu tahvilin ihracını gerçekleştirecek. 01 .2 00 9 03 .2 00 9 05 .2 00 9 07 .2 00 9 09 .2 00 9 11 .2 00 9 01 .2 01 0 03 .2 01 0 05 .2 01 0 07 .2 01 0 09 .2 01 0 11 .2 01 0 01 .2 01 1 03 .2 01 1 1,60 Hazine, Haziran ayında %74.6’lık iç borç çevirme oranı hedefliyor. Hazine Müsteşarlığı tarafından yayımlanan 3-aylık iç borçlanma stratejisine göre, Hazine’nin Haziran – Ağustos döneminde 24.3 milyar TL’lik kısmı piyasaya olmak üzere toplam 28 milyar TL tutarında itfası bulunuyor. İtfalar açısından bu ayın en önemli günü olan 8 Haziran’da 5.2 milyar TL’lik ödeme gerçekleştirilecek. Veri gündemi ABD’de dün açıklanan verilerden Mart ayı konut fiyatları endeksi %0.20 beklentilerin altında %0.23 gerilerken Mayıs ayı tüketici güven endeksi ve Chicago PMI endeksi de sırasıyla 66.6 ve 62 olan beklentilerin altında 60.8 ve 56.6 seviyelerinde gerçekleşti. Bugün ABD’de ADP istihdam değişimi (beklenti:175,000) ve ISM endeksi (beklenti:57.5) takip edilecek. Euro Bölgesi’nde dün Mayıs ayı enflasyon oranı %2.7 ile beklentilerin 0.1 yüzde puan altında gerçekleşirken Nisan ayı işsizlik oranı beklentilere paralel %9.9 oldu. Bugün ise Euro Bölgesi’nde PMI endeksi (beklenti:54.8) izlenecek. Piyasalar Dün 1.5980’den güne başlayan USD/TL kotasyonları EUR/USD paritesini takip ederek 1.5904-1.6039 dalgalandıktan sonra kapanışta 1.5979 seviyesine geldi. Bugüne 1.5920 seviyesinde başlayan kotasyonların 1.5830-1.6000 aralığında kalacağını düşünüyoruz. EUR/USD paritesi bugüne 1.4380’den başlarken borç krizinin çözümüne dair gelen haberlerle 1.4424’e kadar yükseldiği günü 1.4414’ten kapattı. Parite bu sabah 1.4435 seviyesinden işlem göruyor ve desteği 1.4360’da direnci 1.4480’de bulunuyor. Dün tezgah üstü piyasada %8.98’den işlem görmeye başlayan gösterge faiz dış ticaret açığının beklentilerin altında gerçekleşmesi ile sabah saatlerinde %8.87’ye kadar gerilesede kapanışta %8.94’e yükseldi. Bu sabah %8.92’den açılan gösterge faizin %8.86-%9.00 aralığında kalacağını tahmin ediyoruz. 2030 vadeli gösterge eurobond 169.850 seviyesinde açıldığı günde düşüşte olan CDS primlerini takip etti ve kapanışta 170.300’e yükseldi. günlük Finansbank Hazine Araştırma ve Satış Grubu Yeliz Ataay Arıkök İnan Demir Duygu Doğan Deniz Yaşar Cevdet Çağdaş Ünal Ayşe Çoknaz Hande Kıvcı Başak Karaaslan Irmak Şendil Nur Pınar Çağlar Ceren Erenoğlu Mehmet Kasap Ahmet Tugay Eren Harani Reyhan Özdemir Tezgör Sinem Erol İrem Ayaz Önder Türker (0212) 318 5901 Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz. **USD/YTL TCMB