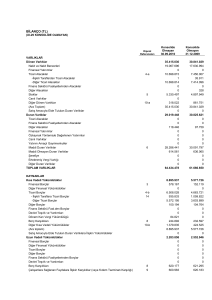

EURO YATIRIM MENKUL DEĞERLER A.Ş. 30.09.2012 Tarihi

advertisement