Mesleki Gelişmeleri İzleme Kurulu

2012

YILI

Faaliyet

Raporu

2012

YILI

Faaliyet

Raporu

Mesleki Gelişmeleri İzleme Kurulu

Kurulumuz 2012 yılında da hızla değişen mevzuat değişikliklerini, dünya uygulamalarını da dikkate alarak takip

etmeye devam etmiş, yapmış olduğu çalışmalarla İSMMMO yönetimine katkı sunmayı hedeflemiştir.

Ancak 2012 Ocak ayının 24’ünde, Kurul

Başkanımız Sayın İlhan GÜVEN ansızın aramızdan ayrılmıştır. Beklenmeyen

bu gidiş, tüm meslek camiasını ve yakın

mesai arkadaşı olarak bizleri de tarifi

imkânsız derin bir üzüntü içinde bırakmıştır. Mesleğine gönülden bağlı, yapmış

olduğu çalışmalarla bizlere ışık tutan ve

mesleğimizin gelişmesinde çok önemli kilometre taşlarından biri olan Sevgili Kurul

Başkanımızı Değerli Hocamızı sevgi ve

saygı ile anıyoruz.

Devam eden süreçte Kurulumuz, mesleğimiz üzerinde etkisi olan kanun değişikliklerini çalışma konuları

içine alarak 2012 yılı içinde yasalaşan önemli kanunlar, kronolojik olarak aşağıda sıralanmıştır.

• 31.01.2012 / 6273 SAYILI ÇEK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

Karşılıksız çekte hapis cezasını kaldıran bu düzenleme, ticari hayatın aktörleri arasında yer alan işletme sahiplerini

ve serbest piyasa ekonomisini ilgilendirmektedir. Yeni düzenleme ile;

- Karşılıksız çek düzenleyen kişilerin kayıtlarının Türkiye Cumhuriyet Merkez Bankası tarafından tutulacağı;

- Çekin üzerindeki düzenleme tarihine göre kanuni ibraz süresi içinde ‘’karşılıksızdır’’ işlemine muhatap olan

kişi için uygulanan adli yaptırımın, Cumhuriyet savcısı tarafından uygulanacak idari nitelikteki bir yaptırıma

dönüştürüleceği,

- Karşılıksız çek verenlerin kayıtlarının hukuken adli sicilde bulunmayacağı, bu tarih itibariyle sadece Türkiye

Merkez Bankası tarafından tutulacağı,

- Çek kanununun 2 nci maddesinde yer alan “adli sicil” ibaresinin “Türkiye Cumhuriyet Merkez Bankası olarak

değiştirilmesi bu kanunda esas alınana temel değişikliklerdir.

130

2012

YILI

• 07.06.2012 / 6325 SAYILI HUKUK UYUŞMAZLIKLARINDA ARABULUCULUK KANUNU

Adalet Bakanlığınca Avusturya Federal Kanunu model alınarak hazırlanan Hukuk Uyuşmazlıklarında Arabuluculuk

Kanunu, tarafların üzerinde serbestçe tasarruf edebilecekleri işlerden kaynaklanan hukuk uyuşmazlıklarında, taraflar

isterlerse hâkim önüne gitmeden veya davanın görülmesi sırasında “arabulucu” (mediatör) önünde uzlaşacak, arabulucu önünde uzlaşamayan taraflar, daha sonra mahkemeye gidebilecekler veya açılmış davaya devam edebileceklerdir.

Mesleğinde en az beş yıllık kıdeme sahip hukuk fakültesi mezunu olan, arabuluculuk eğitimini tamamlayan, Bakanlıkça

yapılan yazılı ve uygulamalı sınavda başarılı olan ve arabulucular siciline kayıtlı olan kişiler arabulucu olabileceklerdir.

Türk Hukuk Sisteminde önemli etkileri olabilecek ve yasal süreçlerin aşılmasında katkısı olabilecek bu uygulama, yasa

tasarı halinde iken hukukçular ve tacirler arasında tartışma konusu yaratmış ve gelecek dönemde olası etkilerinin, mesleğimizin üzerinde de yankılarının olacağı açıktır.

• 14.06.2012 / 6328 SAYILI KAMU DENETÇİLİĞİ KURUMU KANUNU

Kamu denetçiliği diğer bilinen adıyla ombudsmanlık İsveç’ de “aracı” anlamına gelen ‘ombuds’ ve “kişi” anlamına

gelen ‘man’ kelimelerinden oluşmuştur ve aracı kişi anlamına gelmektedir. Yurtdışı uygulamalarına baktığımızda genellikle Ombudsman terimi, Parlamento tarafından halkın şikâyetlerini dinleyip, çözümlere ulaştırmak üzere seçilmiş

kimse veya kimseleri simgelemektedir.

Hukuk sistemimize kamu denetçiliğinin girmesinin amacı, kanundaki deyimiyle “idarenin her türlü eylem ve işlemleri ile tutum ve davranışlarını; insan haklarına dayalı adalet anlayışı içinde, hukuka ve hakkaniyete uygunluk yönlerinden incelemek, araştırmak ve önerilerde bulunmak” şeklindedir. Dünya uygulamalarına bakıldığında, Kamu denetçiliği;

İsveç’te insan hak ve özgürlüklerinin korunması, İngiltere’de vatandaşların kötü yönetime karşı korunması, Fransa’da ise

vatandaş ile idare arasındaki ilişkilerin iyileştirilmesi ve idari işlemlerde hakkaniyetin sağlanması amacıyla oluşturulmuş bir kurumdur. Yargının yavaş işlemesi, yargının yapacağı denetimlerin prosedürlere tabi olması, maliyetin yüksek

ve başvuruların teknik bilgi gerektirmesi gibi nedenler yargı dışı denetimlere ihtiyaç duyulmasına sebep olmuştur. Örneğin tüketici haklarını ihlal eden çok sayıdaki davalarda farklı uygulamalarla karşılaşılmaktadır. Sermaye yapısı güçlü

işletmeler, bu çeşit davaları küçük maliyet kalemleri olarak riskleri içinde görmektedirler.

Bu kanun hükümlerine göre, Cumhurbaşkanının tek başına yaptığı işlemler ile resen imzaladığı kararlar ve emirler,

Yasama yetkisinin kullanılmasına ilişkin işlemler, Yargı yetkisinin kullanılmasına ilişkin kararlar, (Türk Silahlı Kuvvetlerinin sırf askerî nitelikteki faaliyetleri dışındaki) idarenin her türlü iş ve işlemleri için gerçek ve tüzel kişiler Kamu

Denetçiliği Kurumana başvurabilirler. Kimlerin kamu denetçisi olacağı yasanın onuncu maddesinde açıklandığı gibi,

denetçi seçiminin yapıldığı tarihte Baş denetçi için elli, denetçi için kırk yaşını doldurmuş olması, tercihen hukuk, siyasal

bilgiler, iktisadi ve idarî bilimler, iktisat ve işletme fakültelerinden olmak üzere dört yıllık eğitim veren fakültelerden

veya bunlara denkliği kabul edilmiş yurt içi veya yurt dışındaki yükseköğretim kurumlarından mezun olması, Kamu

kurum ve kuruluşlarında, uluslararası kuruluşlarda, sivil toplum kuruluşlarında veya kamu kurumu niteliğindeki meslek

kuruluşlarında ya da özel sektörde toplamda en az on yıl çalışmış olması, kamu haklarından yasaklı olmaması ve başvuru sırasında herhangi bir siyasi partiye üye olmaması koşulları aranmaktadır.

Mesleki Gelişmeleri İzleme Kurulu

Faaliyet

Raporu

• 20.06.2012 / 6331 SAYILI İŞ SAĞLIĞI VE GÜVENLİĞİ KANUNU

4857 sayılı İş Kanunu’nun iş sağlığı ve güvenliğine ilişkin hükümleri yürürlükten kaldıran bu kanun, faaliyet konularına ve çalışan sayılarına bakılmaksızın kamu ve özel sektöre ait bütün işlere ve işyerlerine, bu işyerlerinin işverenleri ile

işveren vekillerine, çırak ve stajyerler de dâhil olmak üzere tüm çalışanlarına uygulanacaktır.

Kanun hükümleri; elliden az çalışanı olan ve az tehlikeli sınıfta yer alan işyerlerinde 30.06.2014 tarihinden itibaren,

131

2012

YILI

Faaliyet

Raporu

elliden az çalışanı olan ve tehlikeli veya çok tehlikeli sınıfta yer alan işyerlerinde 30.06.2013 tarihinden itibaren, elliden

çok çalışanı olan işyerlerinde ise 30.12.2012 tarihinden itibaren uygulanmaya başlayacaktır.

Kamu ve Özel sektörün karar vericilerini ve çalışanlarını yakından ilgilendiren bu kanun, meslek mensuplarımız

arasında da konu edilmiştir. Yapılacak denetimler öncesi risk değerlendirmesi ortam analizinin yapılması işverenin sorumluluğundadır. Elliden az çalışanı olan ve az tehlikeli sınıfta yer alan işyerlerinde 01.07.2014 tarihine kadar yapılacak

ortam analizi, iş güvenliği uzmanı bulundurma zorunluluğu bulundurulmadığı için, uygulamada işverenin bu analizleri

ne şekilde yapabileceği konusunda açıklama getirilmelidir.

Elliden çok çalışanı olan işyerlerinde iş sağlığı ve güvenliği ile ilgili çalışmaların yapılması için ise işveren, 18.01.2013

tarihinde yayınlanan yönetmeliğin 6. Maddesinde sayıldığı gibi adı geçen uzmanlardan bir kurul oluşturmak zorundadır. Adı geçen bu uzman kişiler içinde idari ve mali işleri yürütmekle görevli kişi de sayılmıştır. Aynı görevdeki kişi, işveren vekili olarak da atanabilecektir. (ilgili yönetmelik madde: 6 ikinci bent). İşletmelerde idari ve mali işlerin yürütülmesinden sorumlu olarak bağımlı ya da bağımsız mesleğini icra eden meslek mensuplarının; bu kurulun üyesi olmaları

ya da işveren vekili olarak seçilmeleri durumunda getireceği iş yükü ve cezai sorumluğu çok iyi değerlendirmelidirler.

• 18.10.2012 / 6356 SAYILI SENDİKALAR VE TOPLU İŞ SÖZLEŞMESİ KANUNU

İş hayatını yakından ilgilendiren ve 2821 sayılı Sendikalar Kanunu ile 2822 sayılı Toplu İş Sözleşmesi Grev ve Lokavt

Kanunlarının yerini alan bu kanun iki ayrı kanunu, tek bir kanun çatısı altında toplanmıştır. Kanunun amacı, işçi ve

işveren sendikaları ile konfederasyonların kuruluşu, yönetimi, işleyişi, denetlenmesi, çalışma ve örgütlenmesine ilişkin

usul ve esaslar ile işçilerin ve işverenlerin karşılıklı olarak ekonomik ve sosyal durumları ile çalışma şartlarını belirlemek

üzere toplu iş sözleşmesi yapmalarına, uyuşmazlıkları barışçı yollarla çözümlemelerine, grev ve lokavta başvurmalarına

ilişkin usul ve esasları düzenlemektir.

Yeni yasa ile getirilen temel düzenlemeler eski sendikal yasalara paraleldir. Sendikalaşma, toplu pazarlık ve greve

ilişkin temel yaklaşımlar korunmuştur. Yeni yasanın 25. Maddesi ile 30’dan az işçi çalıştıran işyerlerinde çalışan işçiler

ile 6 aydan az kıdemi olan işçilerin sendikal nedenle işten çıkarılmaları halinde sendikal tazminat talebiyle dava açma

hakları ortadan kaldırılmıştır. Yasanın en kısıtlayıcı hükümleri grev hakkı konusunda yoğunlaşmaktadır. Yasa toplu iş

sözleşmesi görüşmeleri sırasında çıkacak uyuşmazlık sonucu yapılacak grevler (menfaat grevleri) dışındaki tüm grevleri

yasa dışı grev olarak nitelemektedir. Böylece iş yavaşlatma, dayanışma grevi, sempati grevi, genel grev yasadışı hale

gelmektedir. Yasanın tanımladığı grev (menfaat grevi) dışında yapılacak grevler ağır parasal yaptırımlara bağlanmakta

ve ayrıca bu tür “kanunsuz” grevlere katılan işçilerin iş sözleşmelerinin tazminatsız feshedilmesi öngörülmektedir. Bu

düzenleme de eski yasanın tekrarı niteliğindedir. Yasa grev uygulamasını belirli sürelere bağlamakta ve önceden işveren

haber verilmesini zorunlu kılmaktadır. Grevler karar alındıktan sonra 60 gün içinde uygulanmak zorundadır. Yasa ile

çok sayıda grev yasağı korunmaktadır. Bankacılık hizmetleri, petro-kimya, doğal gaz üretimi, şehir içi ulaşım işlerinde

grev yasağı devam etmektedir. Ayrıca Savunma Bakanlığı ve orduda çalışan sivil işçilerin grev yapması yasaktır. Bu

grev yasakları ILO normlarına aykırıdır. Özellikle bankacılık sektöründeki grev yasağı tamamen keyfi niteliktedir. Yasa ile

hükümetin milli güvenlik ve genel sağlık gerekçesiyle bütün grevleri erteleme yetkisi korunmaktadır.

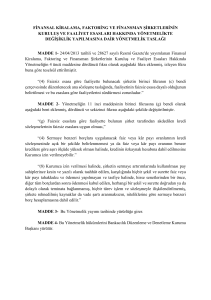

• 21.11.2012 / 6361SAYILI FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KANUNU

Bu Kanunun amacı; finansal kuruluş olarak faaliyet gösteren finansal kiralama, faktoring ve finansman şirketlerinin

kuruluş ve çalışma esasları ile finansal kiralama, faktoring ve finansman sözleşmelerine ilişkin usul ve esasları düzenlemektir. Bu kanun ile, 28.06.1985 tarihli 3226 sayılı Finansal Kiralama Kanunu ve 06.10.1983 tarihli 90 sayılı Ödünç Para

Verme İsleri Hakkında Kanun Hükmünde Kararname yürürlükten kaldırılmıştır. KOBİ’lere ve alternatif finansman arayışı

132

2012

YILI

içerisinde olan ticari isletmelere, ihtiyaç duydukları finansal hizmetleri bir bütün olarak verebilmeleri için finansal kiralama, faktoring ve finansman işlemlerinin tanımı uluslararası standartlarla uyumlu hale getirilmiştir.

Finansal kiralama şirketlerine; operasyonel kiralama, alt kiralama, yazılımların kiralanması, sat-geri kiralama gibi

faaliyetlerde bulunmalarına olanak sağlanmış, sektöre yeni finansal ürünler kazandırılmıştır. Ayrıca, finansal kiralama

şirketlerinin hava ve deniz taşıtlarını finanse etmesini kolaylaştıracak hükümlere yer verilmiştir. Faktoring işleminin

çerçevesi uluslararası uygulamalara paralel olarak yeniden düzenlenmiş ve faktoring, isletmelerin finansal ihtiyaçlarını hızlı, esnek ve güvenilir şekilde karşılayabilecekleri enstrüman haline getirilmiştir. Faktoring işlemlerinde eksikliği

hissedilen merkezi fatura kayıt sistemi hayata geçirilerek faktoring işleminde sadece mal veya hizmet satısına dayanan

alacakların şirketler tarafından finanse edilmesinin sağlanması, mükerrer fatura kullanımının ise engellenmesi amaçlanmıştır.

Kanunla getirilen en önemli yeniliklerden bir diğeri ise, tüzel kişiliğe haiz ve kamu kurumu niteliğinde meslek kurulusu olarak “Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliğinin” kurulması ve şirketlerin sözkonusu Birliğe

üye olma zorunluluğunun getirilmesidir. Birliğin kurulması ve faaliyete geçmesiyle sektörde tüm şirketler koordineli biçimde hareket edecek ve yasal düzenlemelere uygun olarak belli standartlar dâhilinde faaliyet göstereceklerdir.

Banka dışı mali sektörün gelişimine imkân verecek, rekabet eşitliğini sağlayacak ve sektöre ilişkin önyargıları bertaraf

edecek düzenleyici hükümler getirilerek, şirketlerin etkin ve sağlıklı isleyen bir sistem içerisinde faaliyette bulunmaları

amacıyla hazırlanan Kanunun, ekonominin dinamik kanadını oluşturan KOBİ’ler başta olmak üzere ticari isletmelerin

finansman ihtiyaçlarının giderilmesine önemli katkı sağlayacağı hedeflenmiştir.

• 06.12.2012 / 6362 SAYILI SERMAYE PİYASASI KANUNU

Bu Kanunun amacı; sermaye piyasasının güvenilir, şeffaf, etkin, istikrarlı, adil ve rekabetçi bir ortamda işleyişinin

ve gelişmesinin sağlanması, yatırımcıların hak ve menfaatlerinin korunması için sermaye piyasasının düzenlenmesi ve

denetlenmesidir.

2499 Sayılı Sermaye Piyasası Kanunu’nda bir anonim şirketin halk arzı için ortak sayısı 250 iken, 6362 sayılı Kanun

ile bu konudaki ortak sayısı 500’e çıkartılmıştır. Bu kanunla halka açık ortaklıklar için getirilen önemli yenilik de, halka

açık ortaklıkların, kendi paylarını, TTK hükümlerine bağlı olmaksızın, kurul tarafından belirlenen şartlar çerçevesinde satın alabilmeleri ve rehin olarak kabul edebilmeleridir. 2499 sayılı Sermaye Piyasası Kanunu’nda ihraç veya halka

arz olunacak sermaye piyasası araçları konusunda “kurul kaydına alınma” sistemi geçerliyken 6362 sayılı Yeni Sermaye

Piyasası Kanunu ile, sermaye piyasası araçlarının halka arz edilebilmesi veya borsada işlem görebilmesi konusunda

“izahnamenin kurulca onaylanması” sistemine geçilmektedir. Paylarının nominal değeri, piyasa fiyatı veya defter değerinin altında olan borsa şirketleri, SPK’dan izin almak kaydı ile paylarını artık nominal değerinin altında bir fiyatla

ihraç edebileceklerdir, bu düzenleme ile payları halen borsada nominal değerin altında işlem gören şirketlerin finansal

sorunlarının derinleşmesinin önlenebilmesi amaçlanmaktadır.

Halka açık şirketlerde 6102 sayılı Türk Ticaret Kanunu gereğince, “kar payı”, “ kar payı avansı” ve “bağış” konusunda

getirilen yeni düzenlemeler ile halka açık ortaklıklar kârlarını, genel kurulları tarafından belirlenecek kâr dağıtım politikaları çerçevesinde ve ilgili mevzuat hükümlerine uygun olarak dağıtacaklar. Genel Kurul halka açık ortaklıkların kâr

dağıtımı politikalarına ilişkin olarak, benzer nitelikteki ortaklıklar bazında farklı esaslar belirleyebileceklerdir. Ayrıca,

kanunen ayrılması gereken yedek akçeler ve esas sözleşmede pay sahipleri için belirlenen kâr payı ayrılmadıkça başka

yedek akçe ayrılmasına, ertesi yıla kâr aktarılmasına ve intifa senedi sahiplerine, yönetim kurulu üyelerine ve ortaklık

çalışanlarına kârdan pay dağıtılmasına karar verilemeyeceği gibi, belirlenen kâr payı ödenmedikçe bu kişilere kârdan

pay dağıtılamayacaktır. Kar payı avansının verilmesinde küçük yatırımcıyı koruma amacına yönelik olarak, 6102 sayılı

TTK hükümlerine göre kısıtlama getirilmiştir.

Mesleki Gelişmeleri İzleme Kurulu

Faaliyet

Raporu

133

2012

YILI

Faaliyet

Raporu

Kurul faaliyetleri içinde, 2011 faaliyet raporunda da yapılmış olan açıklamaların ışığında hizmet sağlayıcılarla iletişime geçilerek Elektronik İmza ve Kayıtlı Elektronik Posta Sistemi ile ilgili somut adımlar atılmıştır. E-imza

ile ilgili olarak Türk Trust ile sözleşme yapılarak İSMMMO Merkez binasında meslek mensuplarına e-imza verilmeye

başlanmıştır.

Kayıtlı Elektronik Posta (KEP) sistemi ise, elektronik posta haberleşmesinin özel bir sistem üzerinden kayıtlı

elektronik posta hizmet sağlayıcıları vasıtasıyla yapıldığı bir telekomünikasyon alt yapısıdır. Kayıtlı Elektronik Posta,

gönderici ve alıcısı belli olan, denetlenebilir, güvenilir, elektronik olarak imzalanmış, zaman damgası ile kanıtlanabilir

delil niteliği taşıyan veri oluşturan ve arşivlenebilir bir sistemdir. Yasal mevzuat ile birlikte, taraflar arası uyuşmazlık

durumlarında hukuki geçerliliği vardır.

Sistemin faydalarını sıralamak gerekirse;

- KEP sistemiyle resmi, özel ve ticari her türlü belge veya yazının kurum, kuruluş ve şahıslar arasında, yasal geçerli ve güvenli bir şekilde elektronik ortamda paylaşılabilmesi, her türlü yazışma, sözleşme yapılabilmesi ve

tebligat/bildirim gönderilebilmesi mümkündür.

- Kâğıt, baskı, zarf ve postaya hazırlama ve postalama maliyetlerinden tasarruf sağlanmaktadır.

- Posta ile iletilerde yaşanan adres değişikliği, ulaşamama gibi nedenlerle İleti problemlerine çözüm üretebilmektedir. (örneğin: E-Posta ile iletilerde yaşanan spam’a düşmesi, posta kutusunun dolu olması veya ulaşamadı problemleri gibi)

- Mutabakat problemlerine sistem üzerinden garantili e güvenli iletim ile çözüm getirmektedir. (fatura, ileti vb) .

- Kopyalama maliyetine son verilmiş olunacak çünkü elektronik ortamda yapılan KEP iletimi ile tüm iletilerin

delilleri 20 yıl sistemde saklanmak zorunluluğu vardır.

- Fiziksel olarak yapılan yazışma ve gönderilerin farklı nedenlerle fiziksel saklama zorunluluğuna istinaden

elektronik haberleşme avantajı ile elektronik arşivleme seçenekleri ile güvenli ve düşük maliyetli arşivleme

imkânı getirmektedir.

- Elle yapılan ileti hazırlama, kopyalama dağıtma ve cevaplama işlem sürelerinde azalma, zaman kaybının önlenmesi ve verimlilik sağlanacaktır.

- Elektronik arşivleme ile elektronik ortamda hızlı arama ve erişme olanağı vardır.

- Resmi ve ticari işlemlerin hızlı ve verimli yapılması sağlanacaktır.

- Elektronik imza ile güvenli yazışma ve işlem maliyetlerinin düşecek, verimlilik artışı olacaktır.

- Alternatif bilgilendirme (kısa mesaj, mail gibi) yöntemleri ile KEP iletilerinden anında haberdar olma sağlanacaktır.

- Elektronik ortamda 7*24 servis altyapısı ile istenilen zamanda kayıtlı e-posta sisteminden gönderi imkânı

vardır.

Türk Ticaret Kanunu 18. Ve 1525. Maddeleri kapsamında yasal altyapısının oluşturulduğu KEP sistemi 19.01.2013

tarihinde yayınlanan elektronik tebligatla ilgili yönetmeliğin 7.maddesinde anonim, limited ve sermayesi paylara bölünmüş komandit şirketlere, elektronik yolla tebligat yapılması zorunluluğu getirmektedir. Gerçek kişiler ve diğer tüzel

kişiler ise elektronik tebligattan isteğe bağlı olarak yararlanacaktır.

Teknolojik gelişmelerin ve dünya uygulamalarının yarattığı yasal zorunluluklar, KEP sisteminin kullanımında ISMMMO yönetiminin çalışmalarında öncelik kazanmış ve bu doğrulta da hizmet sağlayıcılarla görüşmeler başlamıştır. Bu

çalışmaların neticesinde amaçlanan, meslek mensuplarına bu hizmetin sağlanmasında kolaylık ve tasarruf sağlamaktır.

134

2012

YILI

Faaliyet

Raporu

YILLIK FAALİYET RAPORU ÖRNEĞİ

…….. ( A.Ş. ) / (Ltd) Şirketi’nin …... Yılı Faaliyet Raporudur

1- Genel Bilgiler,

A- Raporun ilgili olduğu hesap dönemi 01.01.20.. -31.12.20…

B- Şirketin:

Ticaret unvanı

:

……………………………………………

Ticaret sicili numarası

:

……………………………………………

Merkez Adres ve İletişim :

……………………………………………

Şube Adres ve İletişim :

…………………………………………..

Şirket İnternet Sitesinin Adresi:

………………………………………….

C- Şirketin organizasyon, sermaye ve ortaklık yapıları ile bunlara ilişkin hesap dönemi içerisindeki değişiklikler,

Ç- Varsa imtiyazlı paylara ve payların oy haklarına ilişkin açıklamalar,

D- Yönetim organı, üst düzey yöneticileri ve personel sayısı ile ilgili bilgiler,

E- Varsa; şirket genel kurulunca verilen izin çerçevesinde yönetim organı üyelerinin şirketle kendisi veya başkası adına yaptığı işlemler ile rekabet yasağı kapsamındaki faaliyetleri hakkında bilgiler.

G- Varsa imtiyazlı paylara ve payların oy haklarına ilişkin açıklamalar,

H- Yönetim organı, üst düzey yöneticileri ve personel sayısı ile ilgili bilgiler,

J- Varsa; şirket genel kurulunca verilen izin çerçevesinde yönetim organı üyelerinin şirketle kendisi veya başkası

adına yaptığı işlemler ile rekabet yasağı kapsamındaki faaliyetleri hakkında bilgiler.

2- Yönetim organı üyeleri ile üst düzey yöneticilere sağlanan mali haklar,

a) Sağlanan huzur hakkı, ücret, prim, ikramiye, kâr payı gibi mali menfaatlerin toplam tutarları,

b) Verilen ödenekler, yolculuk, konaklama ve temsil giderleri ile ayni ve nakdi imkânlar, sigortalar ve benzeri

teminatların toplam tutarlarına ilişkin bilgiler.

3- Şirketin araştırma ve geliştirme çalışmaları,

4- Şirket faaliyetleri ve faaliyetlere ilişkin önemli gelişmeler,

a) Şirketin ilgili hesap döneminde yapmış olduğu yatırımlara ilişkin bilgiler,

b) Şirketin iç kontrol sistemi ve iç denetim faaliyetleri hakkında bilgiler ile yönetim organının bu konudaki görüşü,

c) Şirketin doğrudan veya dolaylı iştirakleri ve pay oranlarına ilişkin bilgiler,

ç) Şirketin iktisap ettiği kendi paylarına ilişkin bilgiler,

d) Hesap dönemi içerisinde yapılan özel denetime ve kamu denetimine ilişkin açıklamalar,

e) Şirket aleyhine açılan ve şirketin mali durumunu ve faaliyetlerini etkileyebilecek nitelikteki davalar ve olası

sonuçları hakkında bilgiler,

f) Mevzuat hükümlerine aykırı uygulamalar nedeniyle şirket ve yönetim organı üyeleri hakkında uygulanan idari

veya adli yaptırımlara ilişkin açıklamalar,

g) Geçmiş dönemlerde belirlenen hedeflere ulaşılıp ulaşılamadığı, genel kurul kararlarının yerine getirilip getirilmediği, hedeflere ulaşılamamışsa veya kararlar yerine getirilmemişse gerekçelerine ilişkin bilgiler ve değerlendirmeler,

Mesleki Gelişmeleri İzleme Kurulu

Kurulun, Türk Ticaret Komitesi ile yapmış olduğu ortak çalışma ile, 6102 sayılı kanun gereği 28.08.2012 tarihinde Gümrük ve Ticaret Bakanlığı tarafından yayınlanan yönetmelik ile anonim, limited ve sermayesi paylara bölünmüş

komandit şirketlerin hazırlaması zorunlu hale gelen yıllık faaliyet raporu ile 09.08.2012 tarihinde yayınlanan kar payı

avansı dağıtımı ile ilgilidir.

135

2012

YILI

Faaliyet

Raporu

i) Şirketler topluluğuna bağlı bir şirketse; (ı) bendinde bahsedilen hukuki işlemin yapıldığı veya önlemin alındığı

veyahut alınmasından kaçınıldığı anda kendilerince bilinen hal ve şartlara göre, her bir hukuki işlemde uygun bir karşı

edim sağlanıp sağlanmadığı ve alınan veya alınmasından kaçınılan önlemin şirketi zarara uğratıp uğratmadığı, şirket

zarara uğramışsa bunun denkleştirilip denkleştirilmediği

5- Finansal durum,

a) Finansal duruma ve faaliyet sonuçlarına ilişkin yönetim organının analizi ve değerlendirmesi, planlanan faaliyetlerin

gerçekleşme derecesi, belirlenen stratejik hedefler karşısında şirketin durumu,

b) Geçmiş yıllarla karşılaştırmalı olarak şirketin yıl içindeki satışları, verimliliği, gelir oluşturma kapasitesi, kârlılığı

ve borç/öz kaynak oranı ile şirket faaliyetlerinin sonuçları hakkında fikir verecek diğer hususlara ilişkin bilgiler ve

ileriye dönük beklentiler,

c) Şirketin sermayesinin karşılıksız kalıp kalmadığına veya borca batık olup olmadığına ilişkin tespit ve yönetim

organı değerlendirmeleri,

ç) Varsa şirketin finansal yapısını iyileştirmek için alınması düşünülen önlemler,

d) Kâr payı dağıtım politikasına ilişkin bilgiler ve kâr dağıtımı yapılmayacaksa gerekçesi ile dağıtılmayan kârın nasıl

kullanılacağına ilişkin öneri.

6- Riskler ve yönetim organının değerlendirmesi,

a) Varsa şirketin öngörülen risklere karşı uygulayacağı risk yönetimi politikasına ilişkin bilgiler,

b) Oluşturulmuşsa riskin erken saptanması ve yönetimi komitesinin çalışmalarına ve raporlarına ilişkin bilgiler,

c) Satışlar, verimlilik, gelir yaratma kapasitesi, kârlılık, borç/öz kaynak oranı ve benzeri konularda ileriye dönük

riskler.

7- Diğer hususlar.

(1) Faaliyet yılının sona ermesinden sonra şirkette meydana gelen ve ortakların, alacaklıların ve diğer ilgili kişi ve

kuruluşların haklarını etkileyebilecek nitelikteki özel önem taşıyan olaylara ilişkin açıklamalar .

(2) Yönetim organının uygun gördüğü ilave bilgiler .

Mesleki Gelişmeleri İzleme Kurulu

Aralık 2012

136