03.08.2015

SÖZLEŞME

KODU

F_XU0300815S0

F_TRYUSD0715S0

F_XAUUSD0815S0

AÇILIŞ

EN DÜŞÜK

FİYATI

FİYAT

96,500

96,250

2,7836

2,7508

1.088,00 1.083,10

EN YÜKSEK

KAPANIŞ UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYAT

FİYATI

FİYATI

FİYATI

DEĞİŞİMİ (%)

98,375

98,200

98,250

96,500

1,81

2,7979

2,7883

2,7889

2,7842

0,17

1.106,90 1.096,05

1.096,35

1.096,70

-0,03

Ekonomik Ajanda

Zaman Ülke

04:35 Japonya

04:45 Çin

08:00 Japonya

10:00 Türkiye

10:00 Türkiye

10:00 Türkiye

10:00 Türkiye

10:00 Türkiye

10:00 Türkiye

10:55 Euro Bölgesi

11:00 Euro Bölgesi

11:30 Euro Bölgesi

15:30 ABD

15:30 ABD

16:45 ABD

17:00 ABD

17:00 ABD

17:00 ABD

17:50 ABD

Önem

***

***

**

***

***

***

***

***

***

***

***

***

***

***

***

***

***

**

Açıklanacak

Beklenti

Nikkei İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz)

Caixin İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz) 48,3

Araç Satışları (Temmuz) (Yıllık)

Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz) 49,4

Tüketici Fiyat Endeksi ((Temmuz) (Aylık)

0,1%

Tüketici Fiyat Endeksi ((Temmuz) (Yıllık)

6,8%

Çekirdek Tüketici Fiyat Endeksi (Temmuz) (Yıllık)

7,3%

Üretici Fiyat Endeksi (Temmuz) (Aylık)

0,3%

Üretici Fiyat Endeksi (Temmuz) (Yıllık)

6,6%

Almanya Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz)

51,5

Markit Euro Bölgesi İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz)

52,2

Markit İngiltere Satın Alma Müdürleri Endeksi (Temmuz)

51,5

Kişisel Gelir (Haziran)

0,3%

Kişisel Tüketim (Haziran)

0,2%

Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz) 53,8

İnşaat Harcamaları (Haziran) (Aylık)

0,6%

ISM İmalat Sektörü Satın Alma Müdürleri Endeksi (Temmuz)

53,5

ISM İmalat Fiyatları (Temmuz)

49,5

FED Üyesi Powell'ın Tahvil Piyasasındaki Likiditeye Dair Konuşması

Dönem

Yerli Payı %

Yabancı Payı %

2015

OCAK (JAN)

SUBAT (FEB)

MART (MAR)

NISAN (APRIL)

MAYIS (MAY)

HAZIRAN (JUN)

TEMMUZ (JULY)

71,54

72,75

68,95

74,58

68,73

76,10

68,94

74,64

28,46

27,25

31,05

25,42

31,27

23,90

31,06

25,36

Sözleşme Kodu

F_XU0300815S0

F_TRYUSD0815S0

F_VAKBN0815S0

F_ISCTR0815S0

F_TRYEUR0815S0

Önceki

51,4

48,2

5,4%

49

-0,51%

7,2%

7,51%

0,25%

6,73%

51,5

52,2

51,4

0,5%

0,9%

53,8

0,8%

53,5

49,5

Günsonu Açık

Pozisyon

300.431

203.648

91.667

68.704

35.680

İŞLEM

İŞLEM

İŞLEM

SEANS SONU POZİSYON

SAYISI

MİKTARI

HACMİ

AÇIK POZİSYON DEĞİŞİMİ

27.431

172.542 1.679.982.875,00

300.431

15.822

186

2.290

6.383.017,90

16.844

-647

307

1.571

4.757.693,46

5.807

140

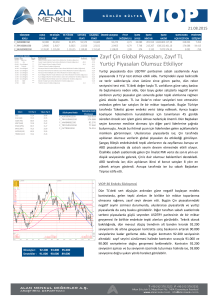

Bankacılık Hisseleri İç Piyasaları

Toparladı

Haftanın son işlem gününde, yurtiçi piyasalarda açıklanan banka

bilançolarının etkisiyle olumlu bir gün yaşandı. BIST100 endeksindeki

toparlanmayla birlikte USDTRY paritesi de bir miktar gevşedi. Ayrıca

Cuma günü açıklanan ticaret açığı verisi beklentilerden düşük geldi.

Yurtdışı piyasalarda ise ABD tarafında açıklanan istihdam maliyeti

verisi etkili oldu. ABD'de maaşların 1982 yılından beri en düşük hızda

yükseliş göstermesi, Cuma günü Dolar üzerinde satış baskısına neden

oldu. Özellikle verinin birinci çeyrekteki performansının oldukça

altında gelmesi, FED'in faiz artırımını Eylül'de yapabileceği beklentileri

ile çelişti. Bugün ABD tarafında açıklanacak kişisel gelir ve kişisel

tüketim verileri piyasalar üzerinde etkili olabilir. Çin tarafında ise;

piyasalardaki düşüş haftanın son işlem gününde de devam etti. Çin'in

ekonomik büyümesine dair endişlerin ve emtia fiyatlarındaki düşüşün

devam etmesi durumunda, Çin Merkez Bankası tarafından alınan

önlemlere rağmen, Çin piyasalarındaki düşüşün sürmesi beklenebilir.

Bugün yurtiçinde Temmuz ayı TÜFE ve ÜFE verileri takip edilecek.

Merkez Bankası'nın geçen hafta yaptığı enflasyon sunumunda

enflasyonda kayda değer bir gelişme görülemediğine dair endişelere

değinmesi, verinin TL ve TL varlıklar üzerinde etkili olmasına neden

olabilir. Özellikle yurtiçi ve yurtdışı risklere bağlı olarak TL'deki negatif

görünümün sürmesi sebebiyle enflasyon verisi yakından takip edilmeli.

Ayrıca bugün AKP ve CHP heyetleri koalisyon görüşmeleri kapsamında

beşinci kez bir araya gelecek.

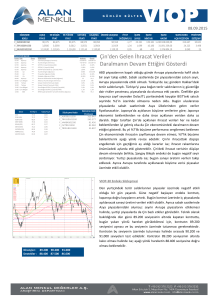

VIOP-30 Endeks Sözleşmesi

Haftanın son işlem gününde BIST100 endeksindeki sert yükselişin

etkisiyle, yakın vade kontrat fiyatı da alıcılı seyretti. Kontrat üzerinde

bugün haftasonu devam eden terör olayları ve AKP-CHP heyetleri

arasında yapılacak koalisyon görüşmelerinden sonra gelebilecek

açıklamalar etkili olabilir. Teknik olarak bakıldığında haftayı 98.500

seviyesinin altında kapatan kontratın bugün bu seviyenin altında

kalmaya devam etmesi durumunda, aşağı yönlü hareketin 97.200

seviyesine doğru olması beklenebilir. Kontratın 98.500 seviyesini

aşması durumunda is; 99.600 seviyesi direnç olarak test edilebilir.

Dirençler : 98.500 99.600 100.700

Destekler : 97.200 96.200 95.000

03.08.2015

VIOP-Dolar Sözleşmesi

Cuma günü ABD tarafında açıklanan istihdam maliyeti

verisinin beklentileri karşılamamasıyla birlikte, Dolarda

yaşanan gevşeme, Temmuz vadeli kontrat fiyatı üzerinde

etkili olamadı. Kontrat vade sonunda da günü artıda kapattı.

Teknik olarak bakıldığında haftayı 2,81 seviyesinin altında

kapatan Ağustos vade kontratında yukarı yönlü hareketin

görülebilmesi için kontratın 2,81 seviyesini aşması

gerekmektedir. Kontratın 2,81 seviyesini aşması durumunda

2,8320 seviyesi kontratın yatay hareketi içindeki en üst

seviyesi olarak test edilebilir. Kontratın 2,81 seviyesinin

altında kalmaya devam etmesi durumunda ise; aşağı yönlü

hareketin 2,7750 seviyesine doğru olması beklenebilir.

Dirençler :

Destekler :

2,8100 2,8320 2,8550

2,7750 2,7400 2,7080

VIOP-Altın Sözleşmesi

Haftanın son işlem gününe değer kaybıyla başlayan altın

kontratı ABD'de açıklanan istihdam maliyeti verisine kadar

yatay seyrini sürdürdü. ABD tarafındaki verinin 1982

yılından bu yana en düşük maaş artış hızının gerçekleştiğini

göstermesi ile birlikte kontratta alıcılı seyir hakim oldu.

Teknik olarak bakıldığında haftayı 1195 USD seviyesinin

üzerinde kapatan altın kontratının bu seviyenin üzerinde

kalıcı olması durumunda yukarı yönlü hareketin 1103 USD

seviyesine doğru olması beklenebilir. Kontratın 1095 USD

seviyesinin altına gevşemesi durumunda ise; 1187 USD

seviyesi destek olarak test edilebilir.

Dirençler : 1103 USD 1110 USD 1118 USD

Destekler : 1095 USD 1087 USD 1080 USD

Yasal Uyarı : Bu dokümanda yer alan her türlü bilgi, değerlendirme ve yorum güvenilir olduğu düşünülen Alan Menkul Değerler A.Ş.

Araştırma Departmanı tarafından burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özen gösterilmiş olmakla

beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu

garanti edilemez, içerik haber verilmeksizin değiştirilebilir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım – satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu

belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan

yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan görüşler, yatırımcının mali durumuna veya risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar

doğurmayabilir. Burada yer alan bilgi, değerlendirme, yorum ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda ortaya

çıkacak doğrudan ve /veya dolaylı zararlardan Alan Menkul Değerler A.Ş. sorumlu olmayacaktır. Tüm hakları saklıdır.