21.08.2015

SÖZLEŞME

KODU

F_XU0300815S0

F_TRYUSD0815S0

F_XAUUSD0815S0

AÇILIŞ

EN DÜŞÜK

FİYATI

FİYAT

92,000

90,350

2,9600

2,9167

1.135,00 1.135,00

EN YÜKSEK

KAPANIŞ UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYAT

FİYATI

FİYATI

FİYATI

DEĞİŞİMİ (%)

92,075

91,575

91,600

92,275

-0,73

3,0025

2,9220

2,9222

2,9455

-0,79

1.153,25 1.150,85

1.151,60

1.128,00

2,09

Ekonomik Ajanda

Zaman

04:35

04:45

09:00

10:00

10:30

10:30

10:30

11:00

11:00

11:00

16:45

17:00

Ülke

Japonya

Çin

Euro Bölgesi

Türkiye

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

ABD

ABD

Önem

***

***

**

***

***

**

**

***

**

**

***

***

Açıklanacak

Beklenti

Nikkei İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

Caixin İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

48,5

GFK Tüketici Güven Endeksi (Eylül)

10,1

Tüketici Güven Endeksi (Ağustos)

Almanya Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

Almanya Markit Hizmet Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

Almanya Markit Bileşik Satın Alma Müdürleri Endeksi (Ağustos)

Euro Bölgesi Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

Euro Bölgesi Markit Hizmet Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

Euro Bölgesi Markit Bileşik Satın Alma Müdürleri Endeksi (Ağustos)

Markit İmalat Satın Alma Müdürleri Endeksi (Ağustos)

Tüketici Güven Endeksi (Ağustos)

-6,9

Dönem

Yerli Payı %

Yabancı Payı %

2015

OCAK (JAN)

SUBAT (FEB)

MART (MAR)

NISAN (APRIL)

MAYIS (MAY)

HAZIRAN (JUN)

TEMMUZ (JULY)

71,54

72,75

68,95

74,58

68,73

76,10

68,94

74,64

28,46

27,25

31,05

25,42

31,27

23,90

31,06

25,36

Sözleşme Kodu

F_XU0300815S0

F_TRYUSD0815S0

F_VAKBN0815S0

F_TRYUSD1015S0

F_ISCTR0815S0

Önceki

51,2

47,8

10,1

64,7

51,8

53,8

53,7

52,4

54,0

53,9

53,8

-7,1

Günsonu Açık

Pozisyon

310.033

174.088

82.276

77.460

76.516

İŞLEM

İŞLEM

İŞLEM

SEANS SONU POZİSYON

SAYISI

MİKTARI

HACMİ

AÇIK POZİSYON DEĞİŞİMİ

33.080

201.915 1.842.805.117,50

310.033

7.453

7.748

215.267 638.322.401,10

174.088 -34.415

374

2.132

7.072.574,35

5.092

-759

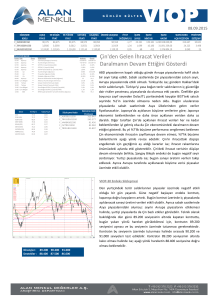

Zayıf Çin Global Piyasaları, Zayıf TL

Yurtiçi Piyasaları Olumsuz Etkiliyor

Yurtiçi piyasalarda dün USDTRY paritesinin sabah saatlerinde Asya

piyasasında 3 TL'yi test etmesi etkili oldu. Yurtiçindeki siyasi belirsizlik

ve terör saldırılarıyla zirve üstüne zirve gören parite, dün rekor

seviyesini test etti. TL'deki değer kaybı TL varlıkların güne satış baskısı

ile başlamasına neden oldu. Gün boyu gelen satışlarla negatif seyrini

sürdüren yurtiçi piyasalar gün sonunda gelen tepki alımlarına rağmen

günü ekside kapattı. TL ise Dolar'ın rekor seviyeleri test etmesinin

ardından gelen kar satışları ile bir miktar toparlandı. Bugün Türkiye

tarafında Tüketici güven endeksi verisi takip edilecek. Ayrıca bugün

koalisyon hükümetinin kurulabilmesi için tanımlanan 45 günlük

süreden önceki son işlem günü olması nedeniyle önemli. Dün Başbakan

seçim kararının mecliste alınması için diğer parti liderlerine çağrıda

bulunmuştu. Ancak bu ihtimal şuan için liderlerden gelen açıklamalarla

mümkün görünmüyor. Uluslararası piyasalarda ise; Çin tarafında

açıklanan olumsuz verilerin global piyasaları da etkilediği görülüyor.

Şangay Bileşik endeksindeki tepki alımlarının da zayıflaması Avrupa ve

ABD piyasalarında da satıcılı seyrin devam etmesinde etkili oluyor.

Özellikle sabah saatlerinde gelen Çin İmalat PMI verisi de son 6 yılın en

düşük seviyesinde gelerek, Çin'e dair olumsuz beklentileri destekledi.

ABD tarafında ise; dün açıklanan ikinci el konut satışları 8 yılın en

yüksek artışını gösterdi. Avrupa tarafında ise bu sabah Başbakan

Tsipras istifa etti.

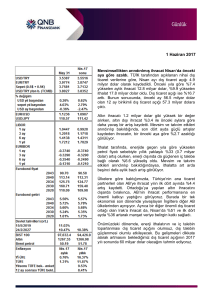

VIOP-30 Endeks Sözleşmesi

Dirençler : 92.200 93.800 95.000

Destekler : 91.000 90.000 89.000

Dün TL'deki sert düşüşün ardından güne negatif başlayan endeks

kontratında, gelen tepki alımları ile birlikte bir miktar toparlanma

olmasına rağmen, zayıf seyir devam etti. Bugün Çin piyasalarındaki

negatif seyrin sürmesi durumunda, uluslararası piyasalarda ve yurtiçi

piyasalarda da satış baskısı görülebilir. Diğer taraftan sabah saatlerinde

serbest piyasalarda güçlü seyreden USDTRY paritesinin de bir miktar

gevşemesi ile birlikte endekste tepki alımları görülebilir. Teknik olarak

bakıldığında, dün mevcut düşüş trendinin alt bandını kırarak 92.200

seviyesinin de altına gevşeyen kontratta satış baskısının artarak 90.000

seviyelerine kadar gerileme oldu. Bugün kontratın 92.200 seviyesinin

altındaki zayıf seyrini sürdürmesi halinde kontratın sırasıyla 91.000 ve

90.000 seviyelerine doğru gevşemesi beklenebilir. Kontratın 92.200

seviyesini aşması ve bu seviyenin üzerinde tutunması halinde ise, 93.800

seviyesine doğru yukarı yönlü hareket görülebilir.

21.08.2015

VIOP-Dolar Sözleşmesi

Dirençler :

Destekler :

2,9380 2,9530 2,9750

2,9200 2,8850 2,8680

Dün sabah saatlerinde serbest piyasada 3 TL ile rekor seviyesini test

eden Dolar'ın etkisiyle, Dolar kontratı da güne sert yükselişle başladı.

Açılışta 3 TL seviyelerini test eden kontrat gün sonuna doğru

paritedeki gevşemenin etkisiyle bir miktar zayıfladı. Kontrat üzerinde

bugün ABD tarafından gelecek imalat sektörü verisi etkili olabilir.

Ayrıca sabah saatlerinde tekrar yükselişe başlayan USDTRY

paritesinde bir miktar gevşeme görülmesi, paritedeki zayıf seyrin

sürmesi halinde kontratın da güne zayıf başlaması beklenebilir.

Teknik olarak bakıldığında dün gelen kar satışları ile birlikte günü

2,9200 seviyesinin hemen üzerinde kapatan kontratın, bugün bu

seviyenin üzerinde kalıcı olması halinde sırasıyla 2,9370 ve 2.9550

seviyelerine doğru hareket görülebilir. Kontratın 2,9200 seviyesinin

altına gevşemesi halinde ise; satış baskısının artması ve aşağı yönlü

hareketin sırasıyla 2,9000 ve 2,8850 seviyelerine doğru olması

beklenebilir.

VIOP-Altın Sözleşmesi

Dirençler : 1158 USD 1170 USD 1180 USD

Destekler : 1150 USD 1142 USD 1134 USD

FED tutanaklarının enflasyona ve Çin'e dair endişelerin devam

ettiğini göstermesinin ardından, faiz artışına Eylül ayında

başlanmayacağına dair beklentiler, dün Altın kontratına son 2 ayın

en sert yükselişini yaşattı. Tutanaklarda halen enflasyonda orta

vadede %2 hedefine ulaşılabileceğine dair bir işaret

görülemediğinin belirtilmesi ve faiz artışına gidilebilmesi için

enflasyonda bir toparlanma beklenmesiyle birlikte, Altın Dolar

karşısında yükselişini sürdürdü. Dün gelen ABD verilerinin de dalgalı

seyretmesi sebebiyle kontratta, ciddi bir gevşeme görülmedi. Bugün

de ABD tarafında açıklanacak imalat verileri ve Çin tarafında sabah

saatlerinde açıklanan imalat verisini ekonomik durgunluğa işaret

etmesi, kontrat üzerinde etkili olabilir. Teknik olarak bakıldığında

günü 1150 USD seviyesinin hemen üzerinde kapatan kontratın

bugün bu seviyenin üzerinde kalıcı olması halinde yukarı yönlü

hareketin sırasıyla 1158 USD ve 1170 USD seviyelerine doğru olması

beklenebilir. Kontratın 1150 USD seviyesinin altına gevşemesi

halinde ise 50 günlük hareketli ortalamasına yakın olan 1142

seviyesinde destek bulması beklenebilir.

Yasal Uyarı : Bu dokümanda yer alan her türlü bilgi, değerlendirme ve yorum güvenilir olduğu düşünülen Alan Menkul Değerler A.Ş.

Araştırma Departmanı tarafından burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özen gösterilmiş olmakla

beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu

garanti edilemez, içerik haber verilmeksizin değiştirilebilir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım – satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu

belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan

yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan görüşler, yatırımcının mali durumuna veya risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar

doğurmayabilir. Burada yer alan bilgi, değerlendirme, yorum ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda ortaya

çıkacak doğrudan ve /veya dolaylı zararlardan Alan Menkul Değerler A.Ş. sorumlu olmayacaktır. Tüm hakları saklıdır.