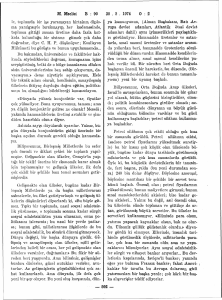

Özelge: Kredi kartı işlemlerinden dolayı elde edilen

gelirlerin BSMV'ye tabi olacağı hakkında.

Sayı:

B.07.0.GEL.0.56/5601-792/2115

Tarih:

25/01/1999

T.C.

MALİYE BAKANLIĞI

Gelirler Genel Müdürlüğü

TARİH: 25.1.1999

SAYI: B.07.0.GEL.0.56/5601-792/2115

KONU: Kredi kartı işlemlerinden dolayı elde edilen

gelirlerin BSMV tabi olup olmayacağı hk.

....................

İLGİ : 30.12.1998 tarih ve 455 sayılı yazınız.

İlgide kayıtlı yazınızda, şirketinizin kredi kartı işlemlerinden dolayı lehine almış olduğu, kart ücreti, üye

işyeri ve kart işlemleri hizmet komisyonu, kredilendirme faizi, gecikme faizi v.b. gibi gelirlerin banka ve

sigorta muameleleri vergisine tabi olup olmadığı konusunda Bakanlığımız görüşü sorulmaktadır.

Bilindiği üzere, 6802 sayılı Gider Vergileri Kanunu'nun 28. maddesinin 2. fıkrasında " Bankerlerin yapmış

oldukları banka muamele ve hizmetleri dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya

hesaben aldıkları paralar (kendileri veya başkaları hesabına menkul kıymet alıp satmayı, alım satıma tavassut

etmeyi veya alıp sattıkları menkul kıymet karşılığı barçları ödemeyi taahhüt etmeyi meslek haline

getirenlerin bu faaliyetleri dolayısıyla lehlerine kalan paralar ile mevduat faizi vermek veya sair adlarla faiz

ve benzeri menfattler sağlamak üzere devamlı olarak para toplama işiyle uğraşanların topladıkları paralara

sağladıkları gelir ve menfaatler üzerinden komisyon, ücret, hizmet karşılığı gibi adlarla aldıkları paralar

dahil) da banka ve sigorta muameleleri vergisine tabidir." denilmektedir.

Aynı maddenin son fıkrasında ise, " 2279 sayılı Kanun'a göre ikraz işleriyle uğraşanlarla ikinci fıkrada

belirtilen muamele ve hizmetlerden herhangi birini devamlı olarak yapanlar bu Kanun'un uygulanmasında

banker sayılırlar. Bir şahsın münhasıran altın alım ve satımı ile uğraşması banker sayılmasını gerektirmez."

hükmü yer almaktadır.

Anılan hükümlere göre; Banka muamelelerinden herhangi birini devamlı olarak yapanlar banker

addedilmektedir.

Kartlı ödeme sistemleri içerisinde faaliyet göstermek üzere kurulan şirketlerin kredi kartı verme işlemi bir

gayrinakdi kredi niteliğinde bulunduğundan, işlem banka muamelelerinden herhangi birini teşkil etmekte

olup, bu kuruluşların banker sayılmaları gerekmektedir.

Buna göre, şirketinizin yalnız bu muameleleri nedeniyle her ne ad altında olursa olsun lehine alacağı

paraların ( hizmet bedelleri, komisyonlar, faiz ve benzerleri) banka ve sigorta muameleleri vergisine tabi

tutulması gerekir.

Diğer taraftan, yazınızda bahsedilen kaynak kullanımı destekleme fonu Bakanlığımızı ilgilendirmemektedir.

Bilgi edinilmesini rica ederim.

Bakan a.

Daire Başkanı