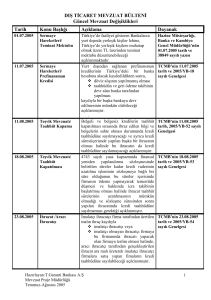

Tarih

07.04.2006

DIŞ TİCARET MEVZUAT BÜLTENİ

Güncel Mevzuat Değişiklikleri

Konu Başlığı

Açıklama

İhracat Mevzuatı

/Mahsuben Ödeme

Dayanak

Dayanak: TCMB’nin

Gemi ve uçak alımı için yurtdışından

07.04.20076 tarih,

sağlanan kredilerin ihracat bedeli 2006/YB-19 sayılı

dövizlerle mahsuben ödenmesinde; Genelgesi

ihracat bedelinin, kredinin teminatı

olan ipoteğin çözülerek kredinin

ödenmesi

sebebiyle

muhabir

hesaplarına

alacak

verilemediği

hallerde,

kredi kullandıran yurtdışındaki

kuruluşun

kredi

borcunun

ödendiğine dair yazılı beyanı ile

ipoteğin terkin edildiğini gösteren

sicil kaydının

fiili ihraç tarihinden itibaren 180 gün

içinde ihracata aracılık eden bankaya

ibrazı kaydıyla ihracat hesabı yazılı

beyanda

belirtilen

tutar

kadar

mahsuben

ödeme

yöntemi

ile

kapatılmasına

izin

verilmiştir.

DAB/DSB

düzenlenerek

işlem

bankalarca sonuçlandırılır.

12.04.2006

Sermaye Hareketleri

Mevzuatı/Yurt Dışına

Sermaye Transferi

Türkiye’den serbest bölgelere yapılan

sermaye transferleri yurt dışına

yapılan sermaye transferi olarak

değerlendirilmekte idi. Ancak yeni

yapılan bir düzenleme ile serbest

bölgelere yapılan sermaye ihracının

yurt dışına yapılan sermaye transferi

olarak

değerlendirilmeyeceği

açıklanmıştır.

Dayanak: TCMB’nin

12.04.2006 tarih,

2006/YB-7 sayılı

Genelgesi

Serbest bölgelere gerçekleştirilen

sermaye

transferlerinin

Hazine

Müsteşarlığı Banka ve Kambiyo

Genel Müdürlüğü’ne bildiriminin

yapılmasına ve serbest bölgelere

gerçekleştirilen

sermaye

transferlerinin toplam USD 5 milyon

karşılığı dövizi aşması halinde de

Hazine

Müsteşarlığı’ndan

izin

alınmasına

gerek

bulunmadığı

açıklanmıştır.

Hazırlayan:T.Garanti Bankası A.Ş

Mevzuat Proje Müdürlüğü

Nisan 2006

1

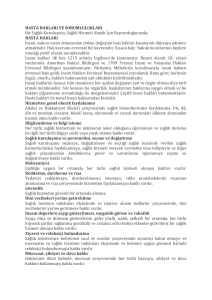

DIŞ TİCARET MEVZUAT BÜLTENİ

Güncel Mevzuat Değişiklikleri

27.04.2006

28.04.2006

10.04.2006

İthalat mal bedelinin ödendiği döviz

cinsi ile GB’de kayıtlı olan döviz

cinsinin farklı olması durumunda,

taahhüt hesabının kapatılmasında

transfer tarihindeki TCMB parite veya

çapraz kurlarının esas alınması

gerektiği açıklanmıştır.

Türkiye’de faaliyet gösteren bankalar

Sermaye Hareketleri

tarafından yabancı uyruklu elçilik

Talimatı/Yabancı

Uyruklu Elçiliklere Kredi mensuplarına yurt içi ve yurt dışındaki

harcamaları için verilen kredi kartları

Kartı İle Açılan Döviz

ile yapılan yurtiçi ve yurt dışı

Kredileri

harcamaların, müşteri tarafından son

ödeme

tarihinde

ödenememesi

nedeniyle kredi kartı harcamasının

krediye dönüşen kısmı üzerinden

bankalar tarafından lehe sağlanan

gelirlerin

Banka

ve

Sigorta

Muameleleri Vergisine (BSMV) tabi

olduğu,

Ayrıca, kredilendirilen tutarların,

kredi kartının yurtiçinde kullanılıp

kullanılmadığına bakılmaksızın kredi

kartıyla yapılan harcamalara ilişkin

ödemelerin son ödeme tarihinden

sonra

yapılması

durumunda

kredilendirilen tutar üzerinden %15

oranında KKDF kesintisinin yapılması

gerektiği açıklanmıştır.

Akaryakıt ürünlerinin deniz yolu, boru

Gümrük Mevzuatı

hattı ve karayolu ile taşınması ve

antrepolarda beklerken noksanlaşması

sırasında

oluşan

“Fire

Oranı

Miktarları”

yeniden

belirlenerek

yayımlanmıştır.

İthalat

Mevzuatı/Taahhüt

Kapatılması

19.04.2006

Gümrük Mevzuatı

20.04.2006

Gümrük

Mevzuatı/İthalat

Hazırlayan:T.Garanti Bankası A.Ş

Mevzuat Proje Müdürlüğü

Nisan 2006

Gümrükler Genel Müdürlüğü’nün

13.04.2006 tarihli yazıları ile Halkalı

Tekstil

İhtisas

Gümrük

Müdürlüğü’nün

faaliyetlerine

01.05.2006 tarihinden itibaren son

verildiği açıklanmıştır.

Deri ve Kürk Giyim Eşyasının

ithalatının yapılabilmesi için ithalattan

önce kayda alınması gerektiğine

ilişkin Dış Ticaret Müsteşarlığının

2006/24 sayılı Tebliği yayımlanmıştır.

Deri ve kürk giyim eşyası ithal edecek

firmaların öncelikle “ Kayıt Belgesi”

Dayanak: TCMB’nin

27.04.2006 tarih,

2006/YB-21 sayılı

Genelgesi.

Dayanak: TCMB’nin

28.04.2006 tarih,

2006/YB-9 sayılı

Genelgesi.

Dayanak: 08.04.2005

tarih, 26133 sayılı

Resmi Gazete’de

yayımlanan Gümrük

Yönetmeliğine

Değişiklik Yapan

Yönetmelik

Dayanak: Gümrükler

Genel Müdürlüğü’nün

13.04.2006 tarih, 9259

sayılı Talimatları

Dayanak:Dış Ticaret

Müsteşarlığı

tarafından

yayımlanan 2006/24

sayılı Tebliği.

2

DIŞ TİCARET MEVZUAT BÜLTENİ

Güncel Mevzuat Değişiklikleri

almaları ve GB ile birlikte gümrük

idarelerine ibraz etmeleri gerekir.

Kayıt Belgesinin süresi 90 gün olup,

bu süre uzatılamaz ve başka bir GB

için kullanılamaz.

48 Seri No.lu Gümrük Genel Tebliği

ile

tekstil

ürünlerinin

ithal

edilebileceği gümrük müdürlüklerinin

isimleri

yeniden

belirlenerek

yayımlandığı açıklanmıştır.

Dayanak: 20.04.2006

tarih, 26145 sayılı

Resmi Gazete’de

yayımlanan 48 Seri

Nolu Gümrük Genel

Tebliği.

Dayanak: 26.04.2006

tarih, 26150 sayılı

Resmi Gazete’de

yayımlanan Gümrük

Genel Tebliği.

20.04.2006

Gümrük

Mevzuatı/İhtisas

Gümrükleri

26.04.2006

Gümrük

Mevzuatı/Gümrükte

Bekleme Süresinin

Uzatımı

4458

sayılı

Gümrük

Kanunu

gereği özet

beyan

kapsamındaki

eşyayla ilgili olarak; gümrükçe

onaylanmış bir işlem veya kullanım

belirlenerek buna ilişkin işlemlerin

tamamlanması için,

denizyolu ile gelen eşyada özet

beyanın verildiği tarihten itibaren

45 gün,

diğer bir yolla gelen eşyada ise

özet beyanın verildiği tarihten

itibaren 20 günlük süre

tanınmakta olup, sözkonusu süreler

gerekli durumlarda uzatılabilmektedir.

26.04.2006 tarih, 26150 sayılı Resmi

Gazetede yayımlanan tebliğ ile

süre uzatımına ilişkin usül ve esaslar

yeralmakta olup, ilgililerin sürelerin

bitiminden önce yapacakları yazılı

başvurulara istinaden;

Otuz güne kadar herhangi bir

gerekçe aranılmaksızın,

Otuz günü aşan talepler için ise

gerekçenin

belirtilmesi

ve

kanıtlayıcı belgenin sunulması

şartıyla,

Gümrük Müdürlükleri tarafından

işlem yapılacağı bildirilmektedir.

21.04.2006

Vergi Mevzuatı/Gecikme

Zammı Oranı

6183 sayılı Amme Alacaklarının Dayanak : 21.04.2006

Tahsil Usulü Hakkında Kanunda yer tarih, 26146

alan gecikme zammı oranı, 21 Nisan sayılı Resmi Gazete

2006 tarihinden itibaren her ay için

ayrı ayrı uygulanmak üzere % 2,5

olarak belirlenmiştir.

Söz konusu oran evvelce aylık % 3

olarak uygulanmakta idi.

Hazırlayan:T.Garanti Bankası A.Ş

Mevzuat Proje Müdürlüğü

Nisan 2006

3

DIŞ TİCARET MEVZUAT BÜLTENİ

Güncel Mevzuat Değişiklikleri

20.04.2006

Vergi Mevzuatı/ Gelir

Vergisi Stopajı

Hazırlayan:T.Garanti Bankası A.Ş

Mevzuat Proje Müdürlüğü

Nisan 2006

Maliye

Bakanlığı,

5084

sayılı Yatırımların ve İstihdamın

Teşviki

ile

Bazı

Kanunlarda

Değişiklik

Yapılması

Hakkında

Kanun hükümleri çerçevesinde gelir

vergisi

stopajı

teşvikinden

yararlanmak

üzere

yatırımlara

başlayan ve bu Kanunda değişiklik

yapan 5350 sayılı Kanunun yürürlüğe

girdiği

tarihe

kadar

yatırımlarını tamamlayamamış

olan

mükellefler

için konuyla

ilgili

açıklamalar içeren Yatırımların ve

İstihdamın Teşviki Genel Tebliğini

yayımlamıştır.Buna göre;

Önceki kanunda gelir vergisi

stopajı teşvikinden yararlanılması

için belli sayıda istihdam şartı

aranmıyorken, bu kanunda yapılan

değişikle bu teşvikten yararlanmak

için asgari 30 işçi istihdam etme

şartı getirildiği,

01.04.2005 tarihinden önce 5084

sayılı Kanunda yer alan gelir

vergisi

stopajı

teşvikinden

yararlanmaya hak kazanmış olan

mükelleflerin,

eski

hüküm

çerçevesinde

teşvikten

yararlanmaya devam etmelerine

imkan tanındığı,

açıklanmıştır.

Dayanak:20.04.2006

tarih, 26145 sayılı

Resmi Gazete’de

yayımlanan T.C

Maliye Bakanlığı’nın

2 ve 3 seri nolu Genel

Tebliğleri.

4