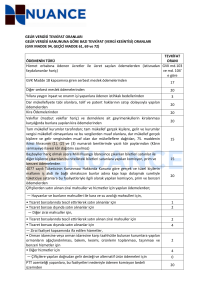

Devlet ve Maliye Bakanlıklarından :

Kamu Haznedarlığı Genel Tebliği

(1998/1)

27.12.1997 tarih ve 23213 mükerrer sayılı Resmi Gazetede yayımlanan 4316 sayılı 1998 Mali Yılı Bütçe

Kanununun "Kamu Haznedarlığının Yürütülmesi" başlıklı 7 nci maddesinde;

"Genel bütçeli daireler, katma bütçeli idareler, özel bütçeli kuruluşlar, döner sermayeler, fonlar, kefalet

sandıkları, bütçenin yatırım ve transfer tertibinden yardım alan kuruluşlar ile özel kanunla kurulmuş

diğer kamu kurum ve kuruluşları (kamu iktisadi teşebbüsleri ve bağlı ortaklıkları ile müessese ve

işletmeleri, özelleştirme kapsamına veya programına alınmış kuruluşlar, kamu bankaları, belediyeler

ile özel kanunla kurulmuş kamu kurumu niteliğindeki meslek kuruluşları ve yardımlaşma sandıkları

hariç); kendi bütçeleri veya tasarrufları altında bulunan bütün kaynaklarını T.C. Merkez Bankası veya

muhabiri olan T.C. Ziraat Bankası nezdinde kendi adlarına açtıracakları Türk Lirası cinsinden ve vadesiz

hesaplarda toplarlar.

Bu kurumlar tahakkuk etmiş tüm ödemelerini bu hesaplardan yaparlar.

İlgili kamu kurum ve kuruluşları tasarrufları altında bulunan tüm kaynaklarını 15 Ocak 1998 tarihine

kadar anılan banka nezdinde açtıracakları hesaplarda toplamak ve bu banka şubelerini ve hesap

numaralarını belirtilen tarihten itibaren bir hafta içerisinde Hazine Müsteşarlığına bildirmek

zorundadırlar.

İlgili kamu kurum ve kuruluşlarının yetkilileri ile saymanlar yukarıda bahsi geçen hükümlerin yerine

getirilmesinden bizzat sorumludurlar.

Bu maddenin uygulanması île ilgili olarak esas ve usulleri belirlemeye, kaynaklar- ve kurumlar itibariyle

istisnalar getirmeye Hazine Müsteşarlığının bağlı olduğu Bakan ve Maliye Bakanının müşterek teklifi

üzerine Başbakan yetkilidir."

hükmü yer almakta, 71 inci maddesinin (b) fıkrasının 7 nci bendinde ise, muhtelif kanunların bu

Kanunun 7 nci maddesine aykırı hükümlerinin 1998 Mali Yılında uygulanmayacağı belirtilmektedir.

Bütçe Kanununun anılan hükümlerinin uygulanması ile ilgili olarak Başbakanlık Makamından alınan

onay uyarınca aşağıdaki açıklamaların yapılmasına gerek görülmüştür:

1- a) Genel bütçeli daireler, katma bütçeli idareler, özel bütçeli kuruluşlar (il özel idareleri dahil), döner

sermayeler, fonlar, bütçenin yatırım ve transfer tertibinden yardım alan kuruluşlar ile özel kanunla

kurulmuş diğer kamu kurum ve kuruluşları kendi bütçeleri veya tasarrufları altında bulunan bütün

kaynaklarını T.C. Merkez Bankası veya T.C. Ziraat Bankası nezdinde kendi adlarına Türk Lirası cinsinden

açtıracakları vadesiz hesaplarda toplayacaklardır.

b) Özel kanunların verdiği izne dayanılarak veya uygulamadan doğan zorunluluklar nedeniyle diğer

bankalar aracılığıyla bu kurum ve kuruluşlar adına yapılan tahsilatın T.C. Merkez Bankası veya T.C. Ziraat

Bankası nezdindeki hesaba aktarılmasında yapılan protokollerde belirlenen sürelere uyulacak, ancak

yapılmış ve yapılacak olan protokollerdeki belirlenen süreler hiçbir şekilde bir haftayı geçmeyecek ve

bu süre içerisinde herhangi bir nema elde edilmeyecektir.

c) Bu kuruluşlar; vadeli hesaplarda tuttukları tüm kaynaklarını 31.03.1998 tarihini geçmemek üzere

vadeleri sonunda T.C. Merkez Bankası veya T.C. Ziraat Bankası nezdinde açtıracakları vadesiz

hesaplarda toplayacaklar, yeni vadeli hesap açtırmayacaklar, vade uzatımına kesinlikle gitmeyecekler,

vadesiz hesaplardaki kaynaklarım ise derhal anılan bankalardaki vadesiz hesaplara aktaracaklardır.

d) Döviz ödemesi bulunmayan kuruluşlar hiçbir şekilde döviz tevdiat hesabı açtırmayacaklardır. Ancak,

döviz olarak ödenmesi veya iadesi zorunlu olan tutarlar anılan bankalarda açılacak vadesiz döviz tevdiat

hesaplarında tutulabilecektir.

e) Banka hesaplarından; ita amiri mutemetlerine yapılacak avans ödemeleri ile adlarına açılacak

krediler, maaş mutemetlerine ve kasa ihtiyacı için veznedarlara yapılacak ödemeler dışında kuruluşlara

herhangi bir ödeme yapılmayacaktır.

2- a) -KİT'ler ve bağlı ortaklıkları ile müessese ve işletmeleri,

-Özelleştirme kapsamına veya programına alınmış kuruluşlar,

-Belediyeler,

-Özel kanunla kurulmuş kamu kurumu niteliğindeki meslek kuruluşları ve yardımlaşma

sandıkları,

Kaynaklarını T.C. Ziraat Bankası, T. Halk Bankası, T. Emlak Bankası veya Vakıflar Bankasında

açılacak hesaplarda değerlendirilecek, hesapların vadeleri, faiz oranları ve türleri sözkonusu kuruluşlar

ile bankalar arasında, mevcut bankacılık sistemleri çerçevesinde belirlenecektir.

b) Bu kuruluşlara ait tüm vadesiz Türk Lirası ve döviz hesapları 15.02.1998 tarihine kadar, vadeli

tüm yatırım araçları ise vadeleri bitiminde yukarıda belirtilen bankalardaki hesaplarına aktarılacaktır.

c) Banka hesaplarından kuruluşlara nakit ödemesi yapılmayacak, ödemeler hak sahiplerine

tahakkuk evrakına uygun bir şekilde çek veya amaç belirtilerek talimatla yapılacak; nakit çekişlerinde

yüksek faiz gerekçe olarak kabul edilmeyecektir.

d) Özel kanunların verdiği izne dayanılarak veya uygulamadan doğan zorunluluklar nedeniyle

diğer bankalar aracılığıyla bu kurum ve kuruluşlar adına yapılan tahsilat T.C. Ziraat Bankası, T. Emlak

Bankası, T. Halk Bankası veya Vakıflar Bankası nezdindeki hesaplara en kısa süre içerisinde aktarılacak,

ancak; bu süre hiçbir şekilde bir haftayı geçmeyecektir.

3- 1-a ve 2-a'da belirtilen tüm kuruluşlara ilişkin hesap bilgileri T.C. Merkez Bankası kanalıyla

haftalık olarak Hazine Müsteşarlığına iletilecektir.

4- Bütçe Kanununun 7 nci maddesinin son fıkrasına göre, maddenin uygulanması ile ilgili olarak

esas ve usulleri belirlemeye, kaynak ve kurumlar itibariyle istisnalar getirmeye Hazine Müsteşarlığının

bağlı olduğu Bakan ve Maliye Bakanının müşterek teklifi üzerine Başbakan yetkili kılındığından,

belirtilen usule göre istisna kapsamına alınmayan ve kendilerine duyuru yapılmayan tüm kamu kurum

ve kuruluşları yukarıda belirlenen esaslara kesinlikle uyacaklardır.

5- İlgili kamu kurum ve kuruluşlarının yetkilileri ile saymanlar bu tebliğ esaslarının yerine

getirilmesinden bizzat sorumlu olduklarından uygulamayı yakından takip etmeleri gerekmektedir.

6- 1998 Mali Yılı Bütçe Kanununun 7 nci maddesinin uygulanmasıyla ilgili olarak bu tebliğin

yayımlandığı tarihe kadar yayımlanmış bulunan bütün tebliğ, genelge ve genel yazılar yürürlükten

kaldırılmıştır.

Tebliğ olunur.