Piyasa Yorumu

04.07.2016

‘Küresel ekonomideki zayıflıkların sorgulanacağı bir hafta olacakı ''

Sonuç olarak, İngiltere’nin AB’den ayrılma kararı ile negatif eğilim gösteren risk

algılamasının merkez bankalarından gelen teşvik açıklamalarıyla toparlanma

sürecine girdiğini görsek de, küresel ekonomideki zayıflıkların devam ediyor oluşu ve

FED’in diğer merkez bankaları gibi teşvik sinyalleri vermeyen tarafta yer alması, risk

iştahındaki toparlanmanın kalıcı olmamasına neden olabilir. Bu nedenle küresel

stratejimize paralel olarak başta gelişen ülke varlıkları olmak üzere bir süredir devam

ettirdiğimiz riskli varlıklara yönelik ‘temkinli’ duruşumuzu koruyoruz.

Yurt içinde ise saat 10:00’da Haziran ayı enflasyon verisini takip edeceğiz. Mayıs

verileriyle yıllık enflasyonun dip yaptığını, önümüzdeki dönem düşük baz etkisi

sebebiyle yükseliş gösterebileceğini düşünüyoruz. Çekirdek enflasyon tarafında ise,

Mayıs’ta %8,8’in altına sert düşüş göstermesine rağmen, bu boyuttaki düşüşün

gelecek aylarda devam etmesini öngörmüyoruz. Haziran’da aylık ortalama piyasa

beklentisi %0,1’lik artışa işaret ederken, bizim öngörümüz %0,23’lük artış olacağı

yönünde. 2016 sonu yıllık enflasyon tahminimizi %7,9 düzeyinde koruyoruz.

BIST100 endeksinde bayram tatili nedeniyle yarım işlem günü olması ve ABD

piyasalarının tüm gün kapalı olması nedeniyle sakin bir açılış bekliyoruz. Saat

10:00’da açıklanacak Haziran ayı enflasyon verisinin endeks üzerinde hareketlilik

yaratabileceğini, beklentimiz doğrultusunda yükselişe işaret etmesi halinde ise

endeksin olumsuz etkilenebileceğini düşünüyoruz. Bayram tatili nedeniyle Cuma

gününe kadar kapalı olacak BIST’in, veri akışının yoğun olacağı küresel

piyasalardaki hareketleri fiyatlyamayacak olması nedeniyle kapanışa doğru geri

çekilmelerin yaşanabileceğini düşünüyoruz. Olası geri çekilmelerde 77.300 desteği

kritik olup, bu seviyenin altında bir kapanış teknik görünüm adına negatif sinyal

gönderebilecekken, üzerinde bir kapanış gerçekleşmesi son dönemde yaşanan

toparlanmanın 78.600-79.200 bandına doğru devamını sağlayabilir. Ancak küresel

ekonomideki zayıflıkların sorgulanacağı bir hafta olması nedeniyle tatil sonrası sert

fiyatlamalar görme ihtimalimizin yüksek olduğunu düşünüyoruz.

Dolar/TL’de yeni haftaya 2,89’lu seviyelerden başlıyoruz. Geri çekilmelerde 2,8750

desteği öne çıkarken, yükselişlerde 2,9180 direncini önemsiyoruz. 2,9180 direncinin

kırılması halinde 2,95’e doğru yükselişler tetiklenebilir.

Dönem

Beklenti

Önceki

Türkiye

TÜFE(Aylık)

Haziran

0,2%*

0,6%

Türkiye

TÜFE(Yıllık)

Haziran

7,4%*

6,6%

İngiltere

İnşaat PMI

Haziran

50,5

51,2

Değişimler

belirtilen

tarihe göre

Kapanış

Günlük Değ.

Haftalık Değ.

Aylık Değ.

Yıllık Değ.

01.07.16

30.06.16

24.06.16

30.06.16

31.12.15

BIST100

77952.1

1.5%

3.4%

1.5%

8.7%

BIST Banka

131092.2

1.3%

2.1%

1.3%

9.3%

BIST Sınai

79528.4

2.1%

4.8%

2.1%

9.6%

BIST Verileri

95

Hacim (Milyon $, sağ eks.)

HAFTALIK PİYASA RAPORU, 27.06.2016

ARAŞTIRMA PORTFÖY, 27.06.2016

GÖRÜNÜM 2016, 23.10.2015

1200

1000

85

80

800

75

600

70

400

65

06.16

03.16

12.15

09.15

200

06.15

60

Geliş m iş Ülke Bors aları

Değişimler

belirtilen

tarihe göre

Kapanış

Günlük değ.

Haftalık değ.

Aylık değ.

Yıllık değ

01.07.16

30.06.16

24.06.16

30.06.16

31.12.15

2.9%

2103.0

0.2%

3.2%

0.2%

17949.4

0.1%

3.2%

0.1%

3.0%

Nasdaq

4437.4

0.4%

3.5%

0.4%

-3.4%

FTSE-100

6577.8

1.1%

7.2%

1.1%

5.4%

DAX

9776.1

1.0%

2.3%

1.0%

-9.0%

S&P 500

Dow Jones

4274.0

0.9%

4.1%

0.9%

-7.8%

Nikkei 225

15682.5

0.7%

4.9%

0.7%

-17.6%

Değişimler

belirtilen

tarihe göre

Kapanış

Günlük değ.

Haftalık değ.

Aylık değ.

Yıllık değ

01.07.16

30.06.16

24.06.16

30.06.16

31.12.15

Bovespa

52233

1.4%

4.2%

1.4%

20.5%

Shangai

2932

0.1%

2.7%

0.1%

-17.1%

Sensex

27145

0.5%

2.83%

0.5%

3.9%

Jakarta

4972

-0.9%

2.83%

-0.9%

8.2%

CAC 40

Geliş m ekte Olan Ülke Bors aları

Döviz Piyas as ı

Değişimler

08:44:41

Günlük Değ.

Haftalık Değ.

Aylık Değ.

Yıllık Değ.

belirtilen

tarihe göre

04.07.16

01.07.16

01.07.16

30.06.16

31.12.15

$/TL

2.8974

-0.2%

-0.2%

0.7%

-0.7%

€/TL

3.2316

0.0%

0.0%

0.9%

2.0%

€/$

1.1140

0.0%

0.04%

0.3%

2.6%

$/¥

102.735

0.2%

0.2%

-0.5%

-14.6%

£/$

1.3293

0.23%

0.2%

-0.1%

-9.8%

€/£

0.8380

-0.2%

-0.2%

0.5%

13.7%

Değişimler

08:47:28

Günlük değ.

Haftalık değ.

Aylık değ.

Yıllık değ

belirtilen

tarihe göre

04.07.16

01.07.16

01.07.16

30.06.16

31.12.15

Emtia Piyas aları

Altın

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

BİST Kapanış (bin)

90

03.15

ABD’de bu hafta açıklanacak veriler küresel ekonomideki zayıflıkları daha fazla

sorgulatacak. Cuma günü açıklanan ve genişleme yönünde sinyal gönderen ISM

imalat sektörü verisi ile ekonomik aktiviteye yönelik endişeler bir miktar azalsa da,

ekonomide ağırlığı temsil eden hizmet sektörü aktivitesine dair önemli ipuçları

verecek olan Çarşamba günü açıklanacak ISM hizmet sektörü verisi resesyon

endişelerini yeniden artırabilir. Ekonominin ağırlığını oluşturması nedeniyle hizmet

sektörü aktivitesinin imalat sektörünün aksine düşüş yönünde sinyal göndermesi

halinde, Brexit sonrasında merkez bankalarının teşvik mesajlarıyla desteklenen riskli

varlıklarda yeniden dalgalanmaların arttığını ve negatif yönlü fiyat hareketlerinin

yaşandığını görebiliriz. Ayrıca bir önceki ay hayal kırıklığı yaratan tarım dışı istihdam

verisinin Cuma günü açıklanacak Haziran gerçekleşmesinde de beklentileri

karşılayamaması resesyon endişelerini artıracak bir diğer unsur olarak belirebilir.

Günlük Ekonomik Takvim

12.14

ABD’de bugün ‘Bağımsızlık Günü’ nedeniyle piyasalar kapalı olup, küresel bazda

işlem hacmi açısından sakin bir gün olmasını bekliyoruz. Ancak haftanın devamında

açıklanacak kritik ABD verileri, İngiltere’nin AB’den ayrılma kararı ile daha da

belirginleşen resesyon endişeleri sonrasında, gerek küresel ekonomideki gidişatın

gerekse de FED’in para politikası duruşunun daha fazla sorgulanmasına neden

olacağından küresel piyasaların yönü açısından belirleyici olacak unsurların başında

geliyor. İngiltere’nin AB’den ayrılma kararı sonrası artan endişeleri dindirmeye

yönelik İngiltere, Avrupa ve Japonya merkez bankalarından gelen teşvik açıklamaları

sonrası gözlerin çevrildiği FED’in diğer merkez bankalarını takip edip etmeyeceği

merak edilirken, FED Başkan yardımcısı Fischer’in ‘temkinli’ bir duruş sergilediğini

ve teşvik beklentilerini destekleyici tarafta yer almadığını görüyoruz. Cuma günü

CNBC’ye konuşan Fischer, Mayıs ayında hayal kırıklığı yaratan tarım dışı istihdam

verisi sonrasında gelen verilerin oldukça iyi olduğunu, faiz artışı konusunda kararların

toplantı zamanında alındığını, bazı merkez bankalarının uyguladığı gibi negatif faize

geçmek gibi bir planları olmadığını belirtti. Çarşamba günü açıklanacak FOMC

tutanaklarında Fischer’i destekleyen bir tonlama görmeyi beklerken, beklentimiz

doğrultusunda gelecek yıla ötelense de normalleşme sürecini masadan kaldırmayan

bir yaklaşımın küresel bazda risk iştahını negatif yönde etkileyebileceğini

düşünüyoruz.

1346.5

0.3%

0.3%

1.8%

26.9%

Gümüş

20.3

2.8%

2.8%

8.6%

46.7%

Brent

50.4

0.1%

0.1%

1.5%

35.2%

WTI

49.0

0.0%

0.0%

1.3%

32.2%

Buğday

416.3

-3.5%

0.0%

-3.5%

-11.4%

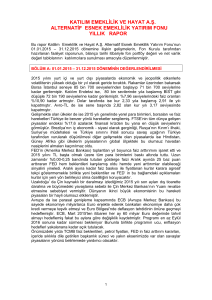

Sabit Getirili Piyasalar

12%

Politika Faizi (Basit faiz)

2Y Gösterge Tahvil (Bileşik faiz)

23.06.2016

9,6%

30.06.2016

DIBS Verim Eğrisi

9,5%

9,4%

10%

9,3%

9,2%

9,1%

8%

9,0%

8,9%

8,8%

6%

8,7%

8,6%

4%

06.16

02.16

10.15

06.15

02.15

10.14

06.14

02.14

10.13

06.13

02.13

10.12

06.12

02.12

8,5%

12%

1Y

100

TCMB Net Fonlama (Milyar TL, sağ eks.)

Ortalama Fonlama Maliyeti (Basit faiz)

11%

90

80

10%

70

50

8,0%

7%

40

7,0%

30

6,0%

20

5,0%

5%

10

4,0%

4%

0

6Y

7Y

8Y

9Y

10Y

05.11.2012 (Fitch Not Artışı)

30.06.2016

20.03.2014 (Yerel Seçim Öncesi)

DIBS Verim Eğrisi

9,0%

3M

6M

06.16

03.16

12.15

09.15

06.15

03.15

12.14

09.14

06.14

03.14

12.13

09.13

06.13

03.13

12.12

09.12

5Y

10,0%

8%

06.12

4Y

11,0%

60

03.12

3Y

12,0%

9%

6%

2Y

17.05.2013 (Moody's Not Artışı)

1Y

2Y

3Y

4Y

5Y

6Y

7Y

8Y

9Y

10Y

17.05.2013 (Moody's Not Artışı)

05.11.2012 (Fitch Not Artışı)

30.06.2016

20.03.2014 (Yerel Seçim Öncesi)

8,0%

İngiltere Merkez Bankası Başkanı geçtiğimiz hafta yaptığı açıklamada

AB’den ayrılma kararı sonrasında yaz boyunca ekonomiye daha fazla teşvik

sağlanması gerekebileceğini söyledi. Söz konusu açıklamaların ardından

artan risk iştahı ile Cuma günü TL cinsi varlıklar değer kazanırken, USD/TL

paritesi 2,90 seviyesinin altındaki seyrini sürdürdü. Tahvil piyasasında faizler

tüm vadelerde geriledi. İşlem hacimlerinin kısa vadeli kıymetlerde

yoğunlaştığı günde 2 yıllık gösterge tahvil %8,48, 10 yıllık gösterge tahvil ise

%9,02 bileşik seviyesinden günü kapattı. TCMB tarafında ise haftalık repo

ihaleleri piyasa ihtiyacının altında açılmaya devam ederken, ağırlıklı ortalama

fonlama maliyeti %8,21’den %8,23 seviyesine yükseldi. Bugün yurt içinde

Haziran ayı enflasyon verisi açıklanacak. Global piyasalarda izlenen sakin

seyrin etkisi ile tahvil faizlerinin yeni güne yatay seviyelerden başlaması

beklenebilir.

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

1Y

5Y CDS Haftalık Değ. (%)

G.Kore

(10y)

7Y

8Y

9Y

10Y

15Y

20Y

25Y

Polonya

8.85

9.02

9.05

9.22

43,100,000

86,200,000

8.70

8.83

8.89

9.02

73,000,000

47,302,000

Değer kazancı

Çek Cum.

2.2%

1.6%

TL

0.1%

1.5%

HUF

1.4%

RON

0.0%

1.3%

CZK

-1.3%

-10.0%

4.2%

2.9%

IDR

-1.1%

Romanya

5.7%

4.6%

PLN

13.13%

8.2%

1.2%

INR

0.0%

10.0%

20.0%

30Y

Gösterge Tahvil Kapanış Bilgileri

30 Haziran 2016 Perşembe

01 Temmuz 2016 Cuma

Basit Bileşik

Hacim

Basit Bileşik

Hacim

8.56

8.74

87,700,000 8.31

8.48

99,640,000

KRW

Macaristan

1.0%

-0.7%

0.3%

1.3%

EMFX Haftalık Değ. (%, dolara karşı)

2.3%

3.3%

4.3%

5.3%

16%

0

Mevcut Politika Faizi

14%

-10

Politika Reel Faizi

12%

-20

10%

-30

8%

-40

6%

4%

-50

2%

0%

10 Yıllık Gösterge Tahvil (Haftalık değ., baz puan)

-70

Brezilya

Rusya

Türkiye

Hindistan

G.Afrika

Endonezya

Meksika

Romanya

Malezya

G.Kore

Macaristan

Polonya

Hindistan

Endonezya

Romanya

Türkiye

G.Afrika

Çek Cum.

Macaristan

Polonya

G.Kore

Brezilya

Meksika

-2%

Çek Cum.

-60

(5y)

TRT110226T13

6Y

MXN

-2.0%

G.Afrika

(2y)

TRT170221T12

5Y

BRL

-3.4%

Türkiye

TRT140617T17

4Y

ZAR

-0.7%

Brezilya

3Y

Değer kaybı

-4.6%

Endonezya

2Y

Sabit Getirili

Gelişen Piyasa Göstergeleri

Meksika

Euro Tahvil Verim Eğrisi

7,0%

Şirket ve Sektör Haberleri

Turkcell (TCELL, Nötr): Şirket, China Development

Bank'tan kullanılan 10 yıl vadeli ve EURIBOR+ %2,20

faizli 500 milyon Avro tutarındaki kredi için

yapılandırılmış çapraz kur takası işlemleri

gerçekleştirmiştir. Şirket, bu işlemlerle 500 milyon Avro

tutarındaki krediyi 5 yıl vade için ortalama %10.27 yıllık

faiz ile TL'ye dönüştürmüştür.

Net Holding (NTHOL, Negatif): Şirket, bağlı ortaklığı

Net Turizm A.Ş.’nin Net Holding tarafından devir

alınması suretiyle birleşme işlemini, Şirketimizin sahibi

bulunduğu Net Turizm Ticaret ve Sanayi A.Ş.

paylarından, 28.06.2016 tarihinde yapılan 17.495.000

adet pay satışı sonucunda, değişen özkaynak

değerlerinin "Birleşme Oranı" ve "Değiştirme Oranı"

üzerindeki etkileri ve Sermaye Piyasası Kurulu

uzmanları ile yapılan görüşmeler sonucunda, Uzman

Kuruluş

Raporu'nun

revize

edilme

ihtiyacı

doğmasından dolayı 25.05.2016 tarihinde Sermaye

Piyasası Kurulu'na yapılan birleşme işlemi başvuru

dosyasının geri çekilmesine karar vermiştir. Şirket,

bağımsız denetimden geçmiş 2016 yılı 6 Aylık ara

hesap dönemine ait konsolide finansal tabloların ve

dipnotlarının esas alınarak birleşme işlemine devam

edilmesine ve yeni bir karara bağlanacağını

açıklamıştır.

MGROS (MGROS, Nötr) : 15 adet Migros ve 24 adet

Migros Jet formatında toplam 39 adet satış

mağazasının Haziran’da hizmete açıldı, Haziran 2016

itibariyle mağaza sayısının yurtiçinde 1.488 ve

yurtdışında 40 olmak üzere toplam 1.528 oldu.

Aygaz (AYGAZ, Nötr): Şirketin, Ulusal uzun vadeli

kredi derecelendirme notunu (TR) AAA, Ulusal kısa

vadeli kredi derecelendirme notunu (TR) A1+ olarak

derecelendirmiş,

görünümü

ise

stabil

olarak

belirlemiştir.

Riskmetre

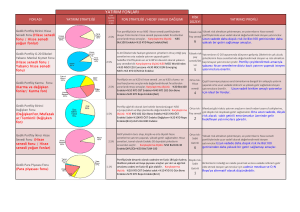

Yatırım Fonlarımız

Fon

Kodu

Fiyat

Günlük

Haftalık

Aylık

Getiri

Getiri

Getiri

Yılbaşından

Bugüne

Karşılaştırma Ölçütü (Benchmark)/ Eşik Değeri

Getirisi

1

Halk Portföy Para Piyasası

HLL

0,035667

0,02

0,17

0,78

4,84

%15 KYD Kamu İç Borçlanma Araçları Endeksi 91 Gün + %5 KYD 1 Aylık Gösterge

Mevduat Endeksi TL + %10 KYD Özel Sektör Borçlanma Araçları Endeksi Sabit + %70

KYD O/N Repo Endeksi Brüt

1

Halk Portföy Kısa Vadeli Borçlanma Araçları Fonu

HKV

60,983577

0,02

0,18

0,81

4,73

%40 KYD Kamu İç Borçlanma Araçları Endeksi 91 Gün + %35 KYD Özel Sektör

Borçlanma Araçları Endeksi Sabit + %5 KYD Özel Sektör Borçlanma Araçları Endeksi

Değişken + %15 KYD O/N Repo Endeksi Brüt + %5 KYD 1 Aylık Gösterge Mevduat

Endeksi TL’dir.

1

Halk Portföy Özel Sektör Borçlanma Araçları Fonu

HYT

0,013753

0,03

0,15

0,69

4,26

%60 KYD Özel Sektör Borçlanma Araçları Endeksi Sabit + %20 KYD Özel Sektör

Borçlanma Araçları Endeksi Değişken + %10 KYD Kamu İç Borçlanma Araçları Endeksi

365 Gün + %10 KYD O/N Repo Endeksi Brüt’dür.

2

Halk Portföy Fon Sepeti Fon

HPS

0,010359

-0,11

-0,15

0,46

3,18

%100 KYD 1 Aylık Gösterge Mevduat Endeksi TL’dir

3

Halk Portföy Orta Vadeli Borçlanma Araçları Fonu

HLT

51,01329

0,12

0,30

1,41

6,16

%70 KYD Kamu İç Borçlanma Araçları Endeksi 547 Gün + %15 KYD Özel Sektör

Borçlanma Araçları Endeksi Sabit + %5 KYD Özel Sektör Borçlanma Araçları Endeksi

Değişken + %10 KYD O/N Repo Endeksi Brüt’dür.

3

Halk Portföy Kira Sertifikaları (Sukuk) Katılım Fonu

HPK

0,010145

0,03

0,22

0,71

2,86

%85 BIST-KYD Kamu Kira Sertifikaları Endeksi + %10 BIST-KYD Özel Kira Sertifikaları

Endeksi + %5 BIST-KYD 1 Aylık Kar Payı TL Endeksi’dir.

4

Halk Portföy Karma Fon

HLK

46,79685

0,11

-0,67

-0,22

6,02

%40 BIST 100 Endeksi + %40 KYD Kamu İç Borçlanma Araçları Endeksi 365 Gün + % 10

KYD Özel Sektör Borçlanma Araçları Endeksi Sabit + %5 KYD Özel Sektör Borçlanma

Araçları Endeksi Değişken + %5 KYD O/N Repo Endeksi Brüt’dür.

6

Halk Portföy Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)

HAF

0,195803

-0,05

-1,74

-1,66

8,96

%85 BIST 100 Endeksi + %15 KYD O/N Repo Endeksi Brüt’dür

KÜNYE

Araştırma

Banu KIVCI TOKALI

Araştırma Direktörü

BTokali@halkyatirim.com.tr

+90 212 314 81 88

İlknur HAYIR TURHAN

Yönetmen

ITurhan@halkyatirim.com.tr

+90 212 314 81 85

Mehtap İLBİ

Uzman

MIlbi@halkyatirim.com.tr

+90 212 314 87 30

Abdullah DEMİRER

Uzman

ADemirer@halkyatirim.com.tr

+90 212 314 87 24

Furkan OKUMUŞ

Uzman

FOkumus@halkyatirim.com.tr

+90 212 314 81 86

Cüneyt MEHMETOĞLU

Uzman

CMehmetoglu@halkyatirim.com.tr

+90 212 314 87 31

Kadirhan ÖZTÜRK

Uzman Yardımcısı

KOzturk@halkyatirim.com.tr

+90 212 314 87 29

Cemil Can SÜRÜCÜ

Uzman Yardımcısı

Cemil.surucu@halkyatirim.com.tr

+90 212 314 87 26

ÇEKİNCE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili

kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler

ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu ileti 05 Kasım 2014 tarih ve 29166 sayılı Resmi Gazetede yayınlanan ve 01 Mayıs 2015 tarihinde yürürlüğü giren “Elektronik

Ticaretin Düzenlenmesi Hakkında” çıkan kanunun 2.Maddesi c bendinde belirtilen Ticari Elektronik ileti kapsamında değildir.