günlük

advertisement

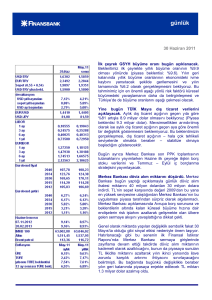

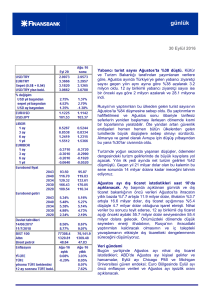

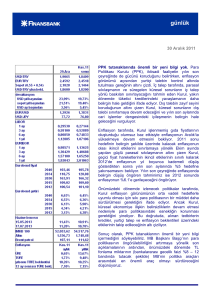

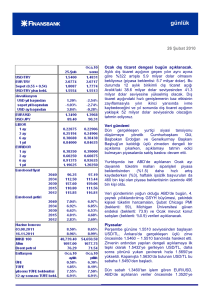

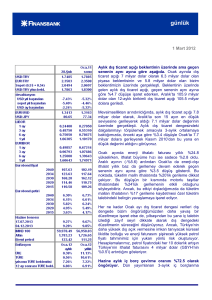

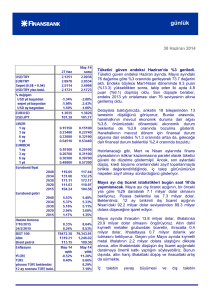

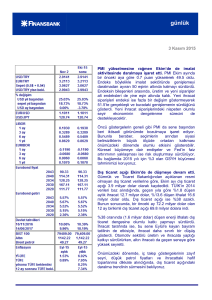

günlük günlük 1 Mart 2010 Aylık dış ticaret açığı beklentilerin altında. Ocak ayında ihracat yıllık bazda %0.3 daralarak 7.9 milyar dolar olurken, %24 artan ithalat 11.5 milyar dolara yükseldi. 3.6 milyar dolar olan dış ticaret açığı ise 5.2 milyar dolar olan piyasa beklentisinin ve 5.9 milyar dolar bizim beklentimizin oldukça altında gerçekleşti. Ocak ayı dış ticaret açığının beklentimizden sapmasının ana sebebi, ithalden alınan vergide kaydedilen %82’lik yıllık artışın etkisiyle ithalatta yaklaşık %50 yükseliş öngörmemize rağmen ithalat büyümesinin çok daha sınırlı kalması oldu. Her ne kadar aylık dış ticaret açığı beklentilerin oldukça altında gelse de, geçen senenin aynı ayına göre %161’lik genişleme kaydetti. Aralık ayında 38.7 milyar dolar olan 12-aylık birikimli dış ticaret açığı ise 41 milyar dolara yükseldi. Dış dengeye ilişkin görüşümüzü değiştirmiyoruz ve iç talep büyümesinin yanısıra yükselen emtia fiyatlarıyla 2010 yılında dış ticaret açığının genişleyeceğini düşünmeye devam ediyoruz. Baz etkisinin desteğiyle, özellikle yılın ilk yarısında dış ticaret açığındaki genişlemenin daha güçlü olmasını bekliyoruz. Bu doğrultuda, 2010 sonunda dış ticaret açığının 52 milyar dolara genişlemesini ve cari açığın ise 22.7 milyar dolara yükselmesini bekliyoruz. PPK, yıllık enflasyondaki yükselişin geçici olduğu görüşünü yineledi. Politika faizinin beklentiler dahilinde %6.50’de sabit kaldığı Şubat ayı Para Politikası Kurulu (PPK) toplantısı tutanaklarında, temel enflasyon göstergelerinin baz etkisi sebebiyle 2010 ortalarına kadar sınırlı artış göstereceği, ancak yılın tamamında hedefin altında seyredeceği vurgulanıyor. Kurul, Ocak ayının ardından Şubat’ta da vergi ayarlamaları, olumsuz hava koşulları sebebiyle işlenmemiş gıda fiyatlarındaki yükseliş ve baz etkisiyle manşet enflasyonun yükselmesini bekliyor. Ancak Kurul, ekonomideki kademeli toparlanma ve düşük kaynak kullanımının dezenflasyonu desteklemeye devam ettiğini günlük düşünüyor. Bu doğrultuda, yıllık enflasyondaki yükselişin geçici olduğunu düşünen Kurul, işlenmemiş gıda fiyatları ve vergi ayarlamaları kaynaklı olumsuz etkiler ortadan kalktığında yıllık enflasyonun düşüş trendine geçmesini bekliyor. İhracat ve ithalat – yıllık değişim 80% Yıllık değişim oranları 60% 40% 20% 0% İthalat -20% İhracat -40% 01 .2 00 5 05 .2 00 5 09 .2 00 5 01 .2 00 6 05 .2 00 6 09 .2 00 6 01 .2 00 7 05 .2 00 7 09 .2 00 7 01 .2 00 8 05 .2 00 8 09 .2 00 8 01 .2 00 9 05 .2 00 9 09 .2 00 9 01 .2 01 0 -60% Döviz kurları 1.80 1.70 2.40 USD 2.30 EUR (Sağ eksen) 1.60 2.20 2.10 1.50 2.00 1.40 1.90 1.30 1.20 03 .2 00 7 05 .2 00 7 07 .2 00 7 09 .2 00 7 11 .2 00 7 01 .2 00 8 03 .2 00 8 05 .2 00 8 07 .2 00 8 09 .2 00 8 11 .2 00 8 01 .2 00 9 03 .2 00 9 05 .2 00 9 07 .2 00 9 09 .2 00 9 11 .2 00 9 01 .2 01 0 1.10 1.80 1.70 1.60 Mart ayından itibaren, sebze fiyatlarındaki artışların düzeltme eğilimine girmesini bekleyen Kurul, enflasyonun Ocak ayı Enflasyon Raporu’nda öngörülen seviyelerine dönmesini bekliyor. Enflasyondaki geçici yükselişin ise, düşük kaynak kullanımını, işgücü piyasasının durumu ve küresel ekonomik görünüm de göz önüne alarak, fiyatlama davranışları üzerinde olumsuz bir etkisi olması beklenmiyor. Ancak, fiyatlama davranışlarında bozulma görülmesi halinde Kurul’un Enflasyon Raporu’nda yer alan duruşa kıyasla daha erken bir sıkılaşmaya gidebileceği belirtiliyor. Ayrıca Kurul, emtia fiyatlarındaki dalgalanmaların birincil etkilerine para politikası tepkisi verilmeyeceğini, ancak küresel ekonomik akticitedeki toparlanmaya bağlı olarak emtia fiyatlarının artış göstermesi durumunda enflasyonu orta vadeli hedeflerle uyumlu tutacak şekilde parasal sıkılaştırmaya gidileceğinin altını çiziyor. Enflasyon beklentilerini kontrol altına almak ve ikincil etkileri sınırlamak amacıyla Merkez Bankası’nın 2009 sonlarından itibaren enflasyonun – geçici dış etkiler ve baz etkisi sebebiyle – yükseliş trendinde olduğunu ifade ettiğini görüyoruz. Dış faktörlerin etkisini öngörsek de, enflasyon üzerindeki ikincil etkilerin sınırlı olacağı yönünde şüphelerimiz bulunuyor. Ekonomik toparlanmayla çıktı açığının MB’nin öngörüsünden daha hızlı kapanacağını düşünüyoruz ve 2010 sonu için %8.50 olan politika faizi tahminimizi korumaya devam ediyoruz. Hazine Mart ayında dört ihale düzenleyecek. Mart ayında 13.6 milyar TL tutarında iç borç ödemesi bulunan Hazine bu itfaları karşılamak için dört ihale düzenleyecek. 2 Mart’ta 16 Kasım 2011 vadeli mevcut gösterge tahvili ve 5 yıllık TÜFE’ye endeksli tahvili yeniden ihraç edecek olan Hazine’nin 3 Mart Çarşamba günü 10.6 milyar TL’lik itfası bulunuyor. Ayın geri kalanında, 8 Mart’ta 6-aylık referans bono ihraç edecek ve 9 Mart’ta 4 yıllık sabit kuponlu tahvili yeniden ihraç edecek olan Hazine, Mart ayının tamamında iç borç çevirme oranını ise %84 seviyesinde öngörüyor. Nisan ayında 17 milyar TL’lik itfaya karşılık beş ihale düznlemeyi planlayan Hazine, Mayıs’ta ise 12.7 milyar TL tutarında itfası bulunan Hazine üç ihale gerçekleştirmeyi planlıyor. Nisan ve Mayıs ayları için öngörülen iç borç çevirme oranları ise sırasıyla %84 ve %61’de bulunuyor. Veri gündemi ABD veri gündeminin yoğun olduğu Cuma günü, 4. çeyrek yıllıklandırılmış GSYH büyümesi %5.7 olan beklentinin üzerinde %5.9 olurken, çekirdek kişisel yüketim harcamaları da beklentinin üzerinde (%1.4) %1.6 büyüme kaydetti. Daha sonra açıklanan Şubat ayı Michigan Üniversitesi güven endeksi ise beklentinin altında kalırken (beklenti: 73.9, gerçekleşen: 73.6), Ocak ayı mevcut konut satışları ise artış beklentisinin aksine %7.2 düşüş kaydetti. günlük Yurtiçinde Şubat ayı TİM öncü ihracat verileri, İTO İstanbul enflasyonu ve imalat PMI’ın açıklanacağı bugün, Euro Bölgesi’nde Şubat PMI (beklenti: 54.1), ABD’de Ocak çekirdek kişisel tüketim harcamaları (beklenti: %0) ve Şubat ISM imalat endeksi (beklenti: 57.9) verileri yayımlanacak. Piyasalar Yurtiçi siyasi tansiyonun düşmesiyle Cuma gününe 1.5450’den başlayan USD/TL, gün içinde 1.5380’e kadar geriledi. Daha sonra yeniden 1.5500’i gören USD/TL, kapanışa doğru ABD verilerinin etkisiyle dolarda kaydedilen zayıflamayla 1.5361’e geriledi. USD/TL Pazartesi gününe 1.5500’ten başladı. Cuma sabahı 1.3590’dan işlem gören EUR/USD, beklentilerden daha iyi gelen ABD 4. çeyrek GSYH büyümesi ve çekirdek kişisel tüketim harcamalarının ardından 1.3560’tan 1.3595’e yükseldi. Kapanışa doğru açıklanan ve artış beklentisinin aksine düşüş kaydeden ABD güven endeksi ve mevcut konut satışları verilerinin ardından yönünü yukarı çeviren EUR/USD 1.3684’e kadar yükseldi. Bu sabah 1.3613’te bulunan EUR/USD için kısa vadeli destek ve direnç seviyeleri 1.3550 ve 1.3693’te bulunuyor. Haftanın son işlem gününe %8.96 seviyesinden başlayan 16 Kasım 2011 vadeli gösterge tahvil faizi, gün içinde %9.05’e yükselse de kapanışa doğru TL’deki toparlanmayla gevşeyerek %9.02’den haftayı sonlandırdı. Gösterge faiz yeni haftaya %8.98’den başladı. Dün gerçekleştirilen üçlü zirvenin ardından yurtiçi siyasi tansiyon düşerken, 5 yıllık Türkiye CDS’i Cuma günü 200’ün altına inerek 191’den işlem gördü. Benzer şekilde, primli seyreden eurobond piyasasında 2030 vadeli gösterge eurobond 158’in üzerine tırmanarak 158.25’ten kapandı. Finansbank Hazine Araştırma ve Satış Grubu Tunç Erdal Ceren Erenoğlu Mehmet Kasap Başak Karaaslan Deniz Yaşar Ferda Aydeniz Eriş Reyhan Özdemir Tezgör Sinem Erol Güneş Akçay Moti Duenyas Ayşe Çoknaz İnan Demir Taner Doğuç Ahmet Tugay Yeliz Ataay Arıkök Hande Kıvcı Duygu Doğan İrem Ayaz (0212) 318 5901 Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz. **USD/YTL TCMB