HAFTALIK RAPOR – 2 Aralık 2016 Sayı: 41

Son çeyrekte toparlanma sınırlı ve beklenenden zayıf...

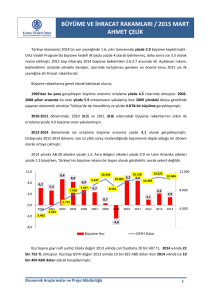

Gümrük ve Ticaret Bakanlığı verilerine göre, dış

ticaret açığı Kasım ayında yıllık bazda -%3,8 düşüşle

4,1 milyar dolara, Ocak-Kasım döneminde de %11,9 azalarak 50,4 milyar dolara geriledi. Detaylar,

üçüncü çeyrekteki daralmadan sonra son çeyrekte

ithalattaki artışın otomotiv tüketimi ile sınırlı

kaldığını ve ana hatlarıyla da canlanmanın

boyutunun öngörülenden düşük olduğunu

gösteriyor. Kasım’da 1,1 milyar dolarlık altın

ihracatı sayesinde toplam ihracat 12,9 milyar

dolara yükselse de altın hariç ihracat artışı %5 ile

ithalattaki artışın altında kaldı. İthalat ise petrol

fiyatlarındaki normalizasyon ile %6,25 artarak 17,0

milyar dolara yükseldi. Görece zayıf iç talebe

rağmen, altın hariç tutulduğunda ihracatın da son

aylarda jeopolitik gerginliklere bağlı olarak

momentum

kaybettiği

görülüyor.

Petrol

fiyatlarındaki artışla önümüzdeki dönemde dış

ticaret açığının yıllık bazda artmaya başlayacağını

ancak zayıf iç talebin bu trendi bir miktar

sınırlayacağını tahmin ediyoruz. Bu nedenle cari

işlemler açığının da kademeli bir şekilde

genişleyeceğini öngörsek de ekonomide ana risk

unsurları halen TL’deki değer kaybının ne kadar

daha sürebileceği ve büyümeden ne kadar feragat

edileceği olarak değerlendiriliyor. Mevcut koşullar

altında hem TL hem büyüme için risklerin yüksek

kalmaya devam ettiğini düşünüyoruz.

15%

49,8’den 48,8 ile 2016’nin ilk 11 ayındaki ortalama

seviyesine geriledi. Alt endeksler ihracat

siparişlerindeki iyimserliğe karşın hem iç talebin

hem de TL’deki değer kaybı nedeniyle girdi

maliyetlerinin kötüleştiğine işaret ediyor. EkimKasım dönemine dair veriler son çeyrekte kredi

faizlerinin düşük seyri nedeniyle cazip hale gelen

sabit getirili borçlanma imkânı sayesinde konut ve

otomotiv satışlarının dışında talebin oldukça zayıf

kaldığı sinyalini veriyor. Aralık verilerinde de bir

hızlanma görülemezse, 2016 yıl genelinde büyüme

%2,5’in de altında kalırken, TL’deki yüklü değer

kaybının yol açacağı kurdan enflasyona geçişkenlik

daha sınırlı olabilir. Yeni haftanın ilk kritik verisi olan

enflasyon rakamları bu açıdan önemli olacak. Her

ne kadar piyasa Kasım’da enflasyonun aylık bazda

%0,8 artmasını beklese de, öncü nitelikteki İTO

İstanbul enflasyon verileri %0,5 ile daha düşük bir

artışın mümkün olabileceğini gösteriyor. İTO

rakamlarına göre, gıda fiyatları olağanüstü düşük

seviyesini sürdürürken, TL’deki keskin değer

kaybının neden olduğu çekirdek enflasyon

göstergelerindeki artış zayıf iç talep yüzünden sınırlı

kalıyor. Özetle; Kasım’da enflasyonun piyasa

beklentilerinin aksine düşük gıda fiyatları ile yıllık

bazda Ekim’deki %7,2’den %7,0’ye gerileyeceğini

ancak yıllık çekirdek enflasyonun %7,0’den %7,5’e

yükseleceğini öngörüyoruz. Aralık’ta ise son tütün

ve alkol vergilerindeki artışa bağlı olarak

enflasyonun

hızlanarak

%7,9’luk

yılsonu

tahminimize yakınsayacağını tahmin ediyoruz. Yeni

yılda enflasyonda kurdan geçişkenliğin olumsuz

etkisi belirginleşirken, olağanüstü düşük gıda

fiyatlarının nasıl seyredeceği ve ilave vergi

ayarlamaları olasılığı çift haneli enflasyon riski

(zamanlaması) açısından kritik olacak.

Önümüzdeki haftada enflasyonun yanı sıra Ekim ayı

sanayi üretimi rakamları da yakından takip

edilecektir. Geçtiğimiz hafta negatif ayrışarak değer

kaybeden TL cinsi varlıklar açısından ise, jeopolitik

İhracat ve İthalat

(3 Aylık Ort., Yıllık Değişimler)

10%

5%

0%

-5%

-10%

-15%

Altın hariç ihracat

-20%

Altın hariç ithalat

Kaynak: Gümrük ve Ticaret Bakanlığı

Kasım’da imalat sanayi satın alma yöneticileri

endeksinin beklenmedik bir şekilde Ekim’deki

1

HAFTALIK RAPOR – 2 Aralık 2016 Sayı: 41

risklerin gölgesinde yurtiçi haber akışı ve küresel

risk iştahı belirleyici olacak.

belirsizlikler korunsa da, bir süredir işaret ettiğimiz

gibi söz konusu ülkelerdeki artan zorluklar

nedeniyle petrol fiyatlarının yükseleceğini

düşünüyor ve 2017 yılı için ortalama 56 dolarlık

petrol fiyatı tahminimizi koruyoruz.

Euro Bölgesi’nde öncü hesaplamalara göre yıllık

tüketici

enflasyonu

Ekim’deki

%0,5’ten

beklentilere paralel olarak Kasım’da %0,6’ya

yükselirken, petrol fiyatlarındaki yükseliş ve düşük

baz etkisiyle kısa vadede artışın devamı bekleniyor.

Ancak ekonomilerdeki atıl kapasite nedeniyle yıllık

çekirdek enflasyon Kasım’da %0,8 ile değişmedi.

Yeni haftanın önemli gündem maddelerinden biri

olan Avrupa Merkez Bankası (AMB) toplantısı

öncesinde Başkan Draghi bölge ekonomilerinin

ılımlı hızda büyümeyi sürdürdüklerini belirtirken,

jeopolitik gelişmeleri önümüzdeki dönemin ana

belirsizlik unsuru olarak tanımladı. Draghi,

ekonomik görünümün karşı karşıya olduğu risklerle

mücadele etmek üzere gerekmesi halinde ek

destek sağlamaya hazır oldukları sinyalini verdi. 8

Aralık’taki toplantıda varlık alım programının Mart

2017 sonrasına uzatılacağı ve Euro’daki son değer

kayıplarının ardından AMB’nin bir müddet beklegör stratejisi izleyeceği öngörülüyor.

Yeni hafta İtalya’daki Anayasa referandumu ve

akabinde Başbakan Renzi’nin istifa olasılığı ile

Avusturya Cumhurbaşkanlığı seçimleri sonuçları ile

kritik ekopolitik gündemle başlayacak. İngiltere’nin

ardından yüksek borçluluk oranının yol açtığı

Birlik’ten yeni kopmaların riskini artıracak

sonuçların gelmesi halinde, Euro da baskı altında

kalacaktır. Ayrıca küresel çapta büyüme

göstergeleri ve Çin’de yükselişini sürdürmesi

beklenen enflasyon verileri küresel tahvil

getirilerinde ilave yükselişlere yol açabilir. Her ne

kadar ABD tahvillerindeki yükseliş ön planda yer

alsa da, Euro Bölgesi getirilerindeki artışın küresel

ekonomik riskler açısından daha dikkatli takip

edilmesi gerektiğini düşünüyoruz.

ABD’deki güçlü toparlanma ve petrol fiyatlarındaki artış

ile küresel tahvil getirileri hızlı yükseliyor

ABD’de üçüncü çeyrek yıllıklandırılmış milli gelir

büyümesi daha önce açıklanan %2,9’dan %3,0’lük

beklentilerin de üzerinde %3,2’ye revize edildi. Son

dönemde gelen verilerin ekonomide güçlü bir

toparlamaya işaret etmesi ile, yılın son çeyreğinde

de ABD ekonomisinin %3,0 civarında büyüdüğü

öngörülüyor. Kasım’da tüketici güven endeksi

Ekim’deki 100,8’den 101,5’lik tahminleri aşarak

Temmuz 2007’den beri en yüksek seviye olan

107,1’e ulaştı. Kasım’da işsizlik oranı da bir önceki

aydaki %4,9’dan değişmeyeceği yönündeki

beklentilerin aksine %4,6 ile Ağustos 2007’den beri

en düşük seviyeye inerken, bir süredir ılımlı bir

şekilde yükselen ücret enflasyonun Kasım’da aylık

bazda sürpriz bir şekilde -%0,1 gerilemesi ABD

tahvillerinde ve ilintili varlıklarda artan düzeltme

ihtiyacına gerekçe olarak değerlendirildi. Buna

rağmen istihdam verilerinin detaylarının da güçlü

toparlanmayı teyit etmesi ile 14 Aralık’ta faiz

artırımına gitmesine kesin gözüyle bakılan ABD

Merkez Bankası’nın (Fed), ekonomik görünümle

ilgili değerlendirmesini de bir miktar iyileştirme

ihtimalinin artması, ABD tahvil getirilerinde son

dönemdeki yükselişin önümüzdeki günlerde de

süreceği yönündeki düşünceleri destekliyor.

Petrol İhraç Eden Ülkeler Örgütü (OPEC), günlük

ham petrol üretimi kotasının yaklaşık 1,2 milyon

varil azaltılarak 32,5 milyon varilde tutulması

konusunda anlaşmaya vardı. Anlaşma ile OPEC

üyesi olmayan ülkelerin de günlük üretimlerinden

600 bin varil kesintiye gitmeleri öngörülüyor.

Kararla birlikte ham petrol fiyatları geride kalan

haftada %14’ü aşan oranda yükselerek, küresel

çapta enflasyon beklentilerinin de yükselmesine

neden oldu. Anlaşmanın uygulanabilirliğine dair

2

HAFTALIK RAPOR – 2 Aralık 2016 Sayı: 41

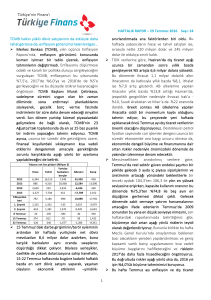

Yıl s onu ve Son Dört Dönem Gerçekl eşmel eri

Büyüme

GSYH (Mi l ya r TL, ca ri fi ya tla rl a )

GSYH (Mi l ya r Dol a r, ca ri fi ya tla rl a )

GSYH (4 Çeyrekl i k Topl a m, Mi l ya r TL)

GSYH (4 Çeyrekl i k Topl a m, Mi l ya r Dol a r)

Yıl l ık Büyüme Ora nı

Defl a tör

Sa na yi Üretimi ve Ka pa s i te Kul l a nımı

Sa na yi Üretimi (Ta kv. Arınmış, Yıl l ık Değ.)

Ka pa s i te Kul l a nım Ora nı (Mevs . Arındırıl mış)

İşs i zl i k Ora nı

İşs i zl i k Ora nı (Mevs i ms el l i kten Arındırıl mış)

Enfl a s yon

Ayl ık Tüketici Enfl a s yonu

Yıl l ık Tüketici Enfl a s yonu

Ayl ık Üretici Enfl a s yonu

Yıl l ık Üretici Enfl a s yonu

Ödemel er Denges i (Mi l yon Dol a r)

Ca ri İşl eml er Denges i (12 Ayl ık)

Ca ri İşl eml er Denges i

İhra ca t

İtha l a t

Turi zm Gel i rl eri (Net)

Serma ye Denges i

Doğruda n Ya ba ncı Ya tırım (Net)

Portföy Ya tırıml a rı (Net)

Ya ba ncıl a rın TL ci ns i Ta hvi l Al ıml a rı

Ba nka l a rın Yurtdışı Borçl a nma s ı

Dış Borç Stoku/GSYH

AB Ta nıml ı Borç Stoku/GSYH

Topl a m Dış Borç Stoku/GSYH

Ka mu Dış Borç Stoku/GSYH

Özel Sektör Dış Borç Stoku/GSYH

Fi na ns Sektörünün Dış Borcu/GSYH

Reel Sektörün Dış Borcu/GSYH

Kıs a Va del i Dış Borç Stoku/GSYH

Fi na ns Sek. KV Dış Borcu/GSYH

Uzun Va del i Dış Borç Stoku/GSYH

2015

1.954

720

1.954

720

4,0%

7,5%

2015

3,1%

74,7%

2015

10,3%

2015

8,8%

5,7%

2015

-32.170

-32.170

143.839

207.234

21.248

23.033

11.862

-15.498

-7.670

5.093

2015

32,9%

55,3%

15,9%

39,4%

21,9%

17,5%

14,3%

7,3%

41,0%

3Ç 15

519

184

1.892

743

3,9%

8,0%

06/2016

1,3%

75,3%

05/2016

10,4%

07/2016

1,2%

8,8%

0,2%

4,0%

06/2016

-45.477

-4.959

12.882

19.475

1.068

6.097

542

962

-68

1.789

3Ç 15

34,6%

54,8%

15,7%

39,1%

22,9%

16,2%

16,0%

9,3%

38,8%

4Ç 15

507

174

1.953

720

5,7%

7,5%

07/2016

-4,8%

74,8%

06/2016

11,0%

08/2016

-0,3%

8,1%

0,1%

3,0%

07/2016

-28.757

-2.512

9.831

14.695

1.626

775

625

1.467

600

-420

4Ç 15

32,9%

55,3%

15,9%

39,3%

21,8%

17,5%

14,2%

7,3%

41,0%

1Ç 16

498

169

2.007

708

4,7%

7,1%

08/2016

2,2%

74,5%

07/2016

11,2%

09/2016

0,2%

7,3%

0,3%

1,8%

08/2016

-30.561

-1.532

11.849

16.610

2.339

17

985

533

1.000

-1.225

1Ç 16

32,4%

58,1%

16,9%

41,2%

22,6%

18,6%

15,1%

7,5%

43,1%

2Ç 16

526

181

2.050

709

3,1%

5,8%

09/2016

-3,1%

75,6%

08/2016

11,4%

10/2016

1,4%

7,2%

0,8%

2,8%

09/2016

-32.412

-1.684

10.935

15.296

2.025

1.648

719

-1.589

220

-1.228

2Ç 16

32,4%

59,5%

17,3%

42,2%

22,8%

19,4%

15,2%

7,4%

44,3%

3

Pa ra s a l Gös tergel er (Mi l ya r TL)

2015 08/2016 09/2016 10/2016

M1

312,0

339,6

347,7

348,8

M2

1195,8 1.290,9 1.304,7 1.327,3

M3

1238,1 1.334,2 1.348,2 1.371,0

Pa ra Ta ba nı

122,3

150,7

156,7

162,9

Açık Pi ya s a İşl eml eri

-95,4 -118,2 -110,4 -109,9

Dövi z Rezervl eri (Mi l yon Dol a r)

2015 08/2016 09/2016 10/2016

Merkez Ba nka s ı Dövi z Rezervl eri

92.922 103.648 99.009 101.626

Topl a m Dövi z Rezervl eri

110.528 122.863 117.846 119.743

Bütçe Gel i şmel eri (Mi l ya r TL)

2015 07/2016 08/2016 09/2016

Gel i rl er

483,4

42,5

50,9

36,1

Ha rca ma l a r

506,0

42,4

47,3

53,0

Fa i z Ödemel eri

53,0

4,2

4,8

6,2

Bütçe Denges i

-22,6

0,1

3,6

-16,9

Fa i z Dışı Denge

30,4

4,3

8,4

-10,7

Ba nka cıl ık Sektörü Gel i şmel eri (Mi l ya r TL)

2015

3Ç 15

4Ç 15

1Ç 16

Aktifl er

1.994,3 2.395,9 2.357,4 2.407,6

Aktifl er (Yıl l ık Deği şi m)

15,1%

24,2%

18,2%

13,1%

Aktifl er/GSYH

114,0% 126,6% 120,7% 120,0%

Kredi l er

1.240,7 1.482,2 1.485,0 1.511,5

Kredi l er (Yıl l ık Deği şi m)

18,5%

24,8%

19,7%

14,2%

Kredi l er/Mevdua tla r

117,9% 116,8% 119,2% 118,6%

Kredi l er/GSYH

70,9%

78,3%

76,0%

75,3%

Ti ca ri Kredi l er/GSYH

50,7%

58,2%

56,3%

56,0%

Ti ca ri Kredi l er (Yıl l ık Deği şi m)

23,7%

30,9%

24,0%

17,1%

Tüketici Kredi l eri /GSYH

20,2%

20,1%

19,7%

19,3%

Tüketici Kredi l eri (Yıl l ık Deği şi m)

7,0%

10,1%

8,8%

6,8%

Konut

125,4

140,7

143,5

146,9

Ta şıt

6,8

6,8

6,8

6,8

İhtiya ç

149,2

155,9

156,2

157,0

Kredi Ka rtla rı

86,8

92,8

95,0

94,7

Mevdua tla r

1.052,7 1.269,2 1.245,4 1.274,2

Mevdua tla r (Yıl l ık Deği şi m)

11,3%

24,4%

18,3%

14,2%

Dövi z Mevdua tla rı (Mi l ya r Dol a r)

168,9

187,9

182,9

193,7

Mevdua tla r/GSYH

60,2%

67,1%

63,8%

63,5%

Özka yna kl a r

232,0

247,3

262,3

273,0

Özka yna kl a r (Yıl l ık Deği şi m)

19,8%

12,9%

13,0%

15,9%

Özka yna kl a r/GSYH

13,3%

13,1%

13,4%

13,6%

11/2016

359,7

1.374,5

1.417,9

153,2

-93,9

11/2016

99.034

115.261

10/2016

43,4

43,5

2,9

-0,1

-2,8

2Ç 16

2.477,3

11,4%

120,8%

1.570,4

12,3%

119,7%

76,6%

57,2%

13,4%

19,4%

5,3%

151,4

6,8

159,5

98,4

1.311,7

12,3%

189,3

64,0%

284,5

16,7%

13,9%

HAFTALIK RAPOR – 2 Aralık 2016 Sayı: 41

TÜRKİYE EKONOMİSİ

Tüketici Enflasyonu (Yılsonu)

GSYH Büyüme Oranı

GSYH (Milyar TL)

GSYH (Milyar Dolar)

Deflatör

Kişi Başına Milli Gelir

Gösterge Tahvil Getirisi (Yılsonu)

Gösterge Tahvil Getirisi (Ortalama)

Reel Tahvil Getirisi (Ortalama)

USD/TL (Yılsonu)

USD/TL (Ortalama)

Euro/TL (Yılsonu)

Euro/TL (Ortalama)

Sepet (0.5€+0.5$)/TL (Yılsonu)

Sepet (0.5€+0.5$)/TL (Ortalama)

Euro/US$ (Yılsonu)

Reel Kur (2003=100)

Cari İşlemler Açığı (Mia USD)

Cari İşlemler Açığı/GSYH

İhracat (Milyar USD)

İthalat (Milyar USD)

Dış Ticaret Açığı (Milyar USD)

Dış Ticaret Açığı/GSYH

AB Tanımlı Borç Stoku/GSYH

İşsizlik Oranı

Faiz Dışı Denge/GSYH

Bütçe Dengesi/GSYH

Gerçekleşmeler

05-13 Ort.

2014

8.1%

8.2%

4.4%

3.0%

1,059

1,747

681

799

7.5%

8.3%

9,222

10,395

12.4%

8.2%

15.3%

9.2%

4.4%

1.3%

1.59

2.29

1.53

2.19

2.14

2.82

2.05

2.91

1.86

2.55

1.79

2.55

1.35

1.23

113

106

41.6

43.6

5.9%

5.5%

117.1

157.6

187.1

242.2

70.0

84.6

10.1%

10.6%

42.1%

33.5%

9.8%

9.9%

2.8%

1.6%

-2.1%

-1.3%

2015

8.8%

4.0%

1,954

720

7.5%

9,261

10.8%

9.9%

0.6%

2.92

2.72

3.17

3.02

3.04

2.87

1.09

98

32.1

4.5%

143.9

207.2

63.3

8.8%

32.9%

10.3%

1.6%

-1.2%

Tahminlerimiz

2016

7.9%

2.8%

2,165

720

7.8%

9,171

10.5%

9.5%

3.7%

3.37

3.01

3.63

3.33

3.50

3.17

1.08

93

33.1

4.6%

143.1

201.7

59

8.1%

33.0%

10.6%

0.8%

-1.6%

Hükümet Hedefi

2016

7.5%

3.2%

2,148

726

6.6%

9,243

IMF Tahminleri

2016

8.4%

3.3%

2,197

736

8.9%

9,317

Piyasa Tahminleri

2016

7.8%

2.9%

8.0%

10.6%

3.34

2.96

2.99

3.33

3.16

1.12

31.3

4.3%

143.1

198.0

55

7.6%

32.8%

10.5%

0.8%

-1.6%

32

4.4%

34.0

31.7%

10.2%

0.3%

-1.9%

Burada belirtilen bilgiler, Türkiye Finans Katılım Bankası A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve

tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin kullanılmasından doğabilecek zararlardan

dolayı, Türkiye Finans Katılım Bankası A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.

4