Günlük Bülten 09 Eylül 2009 Çarşamba

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

AJANDA

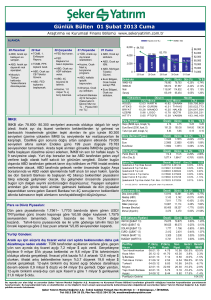

Hacim (mn TL)

beklenti anketi

verilerini

açıklayacak

(Saat: 18.00).

• Hazine, 6 ay

vadeli

iskontolu bono

ihalesi

düzenleyecek.

• ABD Temmuz

ayı tüketici

kredileri verisi

(TSİ:22.00).

• Hazine, 20 ay

ve 5 yıl vadeli

tahvil ihaleleri

düzenleyecek.

• Hazine, 2.1

milyar TL iç

borç ödemesi

yapacak.

büyüme verileri

ve Ağustos ayı

KKO verilerini

açıklayacak

(Saat: 10.00).

• İngiltere Merkez

Bankası faiz

kararı

(TSİ:14.00).

çeyrek GSYİH

verisi.

• ABD Eylül ayı 1.

Michigan

Tüketici Güveni

Endeksi

(TSİ:17.00).

• ABD Temmuz

ayı uluslararası

ticaret verileri

ve haftalık

işsizlik

başvuruları

(TSİ:15.30).

• TCMB, Temmuz

ayı ödemeler

dengesi verileri

(Saat: 17.00).

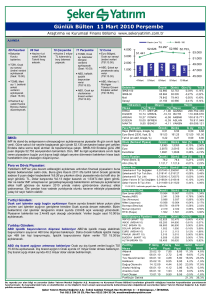

5.000

50.000

4.000

48.000

46.146

45.761

45.161 45.274 44.846

3.000

2.000

1.000

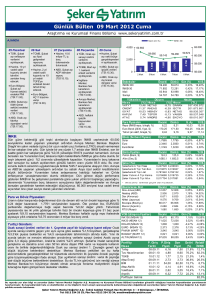

IMF ile ilgili yeni stand-by anlaşmasına yönelik artan belirsizlik ve Doğan Yayın Holding'e

kesilen 3.7 milyar TL tutarındaki vergi cezasının ardından Doğan Grubu hisselerinde

yaşanan düşüşler Endeks’in gün boyunca satıcılı bir seyir izlemesine neden oldu. Global

borsalardaki yükselişlere rağmen yurt dışından ayrışan İMKB-100 Endeksi günü 428

puan düşüşle 44.846 seviyesinden tamamladı. Bugün piyasalar kapandıktan sonra

açıklanacak FED ekonomik görünüm raporu yanı sıra yarın TÜİK’in açıklayacağı ikinci

çeyrek büyüme rakamları öncesinde İMKB’nin hisse bazlı dalgalı bir seyir izleyeceğini

düşünüyoruz.

Olumlu Ağustos enflasyon verileri ve Merkez Bankası’ndan faiz indirim beklentileri bono

piyasasında faizleri destekledi. Cuma günü %9.50’nin altına gerileyen bono faizleri

Pazartesi günü hafif yükselerek %9.49’a çıkmıştı. Salı günü gösterge kağıdın tekrar

ihaleye çıkılmasının desteğiyle gerileyen faiz, günü %9.39’da kapattı. Merkez Bankası’nın

gelecek haftaki Para Politika Kurulu toplantısında 50 baz puan indirim beklentisi halihazırda fiyatlanıyor. Toplantı sonrasındaki açıklamalar gelecek faiz indirimleri için daha

da önem arzedecek. TL, Dolar karşısında sakin bir gün geçirdi ve 1.48TL platosunda

kaldı. Döviz piyasasında yatay bir seyir bekliyoruz.

Gündem:

Sanayi üretimi büyümenin yavaş olacağını işaret ediyor Sanayi üretimi Temmuz

ayında geçen senenin aynı dönemine göre %9.2 gerileyerek beklentilere paralel gelişti.

TÜİK ayrıca Haziran verilerini aşağı yönlü güncelledi. Buna göre Haziran ayında yıllık %

9.7 gerileyen sanayi üretimi, %10.3’e düşürüldü. Sektör detaylarına baktığımızda göze

çarpan lider kalemlerde düşüş hızı yavaşlamaktadır. Otomotiv, beyaz eşya ve makine

üretimindeki düşüş yavaşlarken kimya sektöründe üretim arttı.Temmuz ayı sanayi

üretimi, iktisadi faaliyetlerin kademeli toparlanacağına işaret ediyor. Yılın üçüncü

çeyreğine ilişkin diğer makro göstergeler bunu destekliyor. Ağustos ayında elektrik

tüketimi bir önceki senenin aynı dönemine göre %4 gerilerken Temmuz ayında %3’luk

azalmanın üzerinde kaldı. Tüketici güveni Ağustos ayında bir önceki aya göre %2

daraldı. Dış talebin de zayıflığını koruduğu görülüyor. Ağustos ayında ihracat geçen

senenin aynı dönemine göre %30 geriledi. Bu gelişmeler ışığında milli gelirde 2Ç09’da

geçen senenin aynı dönemine göre %8.3’lük gerileme öngörüyoruz. Üçüncü çeyrekte %3

-%4 platosuna gereleyek GSYİH’nın yılı %6 daralmayla kapatmasını bekliyoruz. Mali ve

parasal gevşemenin ardından ayrıca normalleşmeye başlayan küresel ekonomik durum

ekonominin yılın son çeyreğinde hafif de olsa artış göstermesini sağlayacaktır.

Avrupa Kalkınma Bankası gelişmekte olan ülkelerdeki yatırımlarını arttırıyor Avrupa

Kalkınma Bankası gelişmekte olan ülkelerdeki yatırımlarını 11.5 Milyar USD’a çıkardı.

G20 zirvesinden uluslararası organizasyonlara kapasitelerini kullanma çağrısı sonrasında

EBRD kredi verme oranını bir önceki yıla göre %52 artırmıştır.

42.000

40.000

02.09.09 03.09.09 04.09.09 07.09.09 08.09.09

Endeksler

Önceki

İMKB-100

İMKB-30

Mali

Sanayi

Yükselen

Düşen

Hisse

(%) Hisse

AT EKS

KENT

VKFRS

VKGYO

GSRAY

Dünkü Gün (%)

45.274

57.260

69.161

33.575

11,41

10,58

9,79

6,10

6,08

HURGZ

DYHOL

DOHOL

DOBUR

MIPAZ

44.846

56.884

68.792

32.896

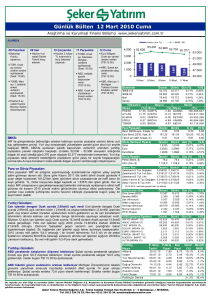

Repo (İMKB repo, bileşik, %)

Euro Bond (2030, fiyat, $)

Tahvil (en aktif, bileşik, %)

Döviz (Serbest Piyasa)

Dünkü

7,75

155,85

9,47

7,75

156,75

9,41

1,4885

2,1340

1,4334

Em tia Fiyatları

Önceki

Petrol (Brent, $)

Altın (Ons, $)

66,5

995,1

0,242285

0,017761

0,709087

0,016226

0,010200

52.091.838

43.935.390

42.563.184

35.556.552

35.523.202

G. Ay

Yıl B.

8,26 15,11

152,50 141,50

10,12 16,43

Dünkü Gün (%)

Yıl B.

1,4865

2,1470

1,4465

-3,1%

0,3%

3,5%

-0,13%

0,61%

0,91%

Dünkü Gün (%)

68,6

1.000,2

Önceki

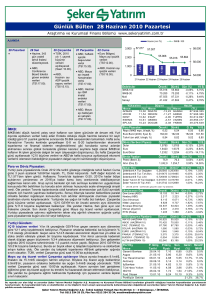

Şekerbank A Tipi Değişken

Şekerbank B Tipi Tah.Bon.

Şekerbank B Tipi Likit

Şeker Yatırım B Tipi Değişken

Şeker Yatırım B Tipi Altın

Yıl B.

66,9%

62,5%

80,8%

66,3%

Hacim

(TL)

DOHOL

AKBNK

YKBNK

TUPRS

THYAO

Önceki

Önceki

Dolar

Euro

Euro/Dolar

-0,95%

-0,66%

-0,53%

-2,02%

(%) Hisse

-20,89

-20,12

-20,00

-17,57

-15,08

Şeker Fon

Para ve Döviz Piyasaları:

44.000

0

Para Piyasaları

İMKB:

46.000

1.488

ayı sanayi

üretimi verilerini

açıklayacak

(Saat: 10.00).

11 Cuma

• Japonya 2.

1.404

Günü

nedeniyle tüm

piyasalar

kapalı.

10 Perşembe

• TÜİK, 2Ç09

2.069

09 Çarşamba

• TCMB, Eylül 1.

2.072

08 Salı

• TÜİK, Temmuz

2.260

07 Pazartesi

• ABD'de Emek

IMKB -100

3,04%

0,52%

Dünkü* Gün (%)

0,242190

0,017764

0,709174

0,016217

0,010246

-0,04%

0,02%

0,01%

-0,06%

0,45%

Yıl B.

85,4%

16,6%

Yıl B.

31,1%

7,2%

5,0%

9,7%

2,4%

* 09.09.2009 tarihinde geçerli olan f iy atlardır.

Uluslararası End.

Önceki

Dünkü

Dow Jones (ABD)

Nasdaq (ABD)

Dax (Almanya)

Nikkei (Japonya)

Bovespa (Brezilya)

Merval (Arjantin)

RTSI (Rusya)

9.441

2.019

5.464

10.321

56.652

1.809

1.093

9.497

2.038

5.482

10.393

57.855

1.853

1.136

VOB (Uzlaşm a Fiyatları)

Önceki

Dünkü

INX100 (EYL 09)

INX30 (EKİM 09)

FAIZ (EKİM 09)

DOLAR (EKİM 09)

EURO (EKİM 09)

PAMUK (EKİM 09)

BUGDAY (EYLUL 09)

ALTIN (EKİM 09)

45,975

57,475

86,700

1,507

2,159

2,450

0,492

48,085

45,825

57,300

86,700

1,501

2,170

2,450

0,492

48,240

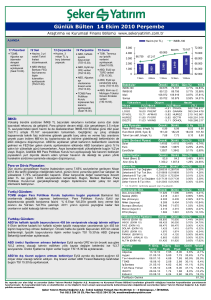

Portföy

Hisse

P.Giriş

Fiyatı

Son

Fiyat

İş Bankası

Turkcell

Halk Bankası

Çimsa

Aygaz

Akenerji

Türk Hava Yolları

Tüpraş

Portföyün Getirisi

P. Giriş

Tarihi

15.08.08

04.09.09

08.07.09

04.09.09

04.09.09

08.07.09

04.09.09

21.08.09

5,11

9,55

6,40

5,50

4,72

10,10

2,80

21,10

5,35

9,60

8,40

5,70

4,62

11,90

2,86

23,90

Gün (%)

0,59%

0,94%

0,33%

0,70%

2,12%

2,42%

3,92%

Gün (%)

Yıl B.

8,2%

29,2%

14,0%

17,3%

54,1%

71,6%

79,8%

Yıl B.

-0,33% 69,4%

-0,30% 62,3%

0,00%

5,6%

-0,37%

-1,8%

0,53%

1,2%

0,00% 36,1%

0,00% -11,9%

0,32% 14,9%

Getiri Relatif

(%)

İMKB

4,7%

0,5%

31,3%

3,6%

-2,1%

17,8%

2,1%

13,3%

21,3%

-1,5%

3,4%

8,7%

6,6%

0,7%

-2,4%

5,1%

17,6%

12,8%

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, arastirma@sekeryatirim.com

Günlük Bülten 09 Eylül 2009 Çarşamba

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

Nakit bazlı bütçe Ağustos ayında 10.3mlrTL faiz dışı fazla verdi Hazine, Ağustos ayı nakit bazlı bütçe gerçekleşmelerini açıkladı. Buna göre

bütçe Ağustos ayında 10.3mlrTL faiz dışı fazla, 2.5mlrTL genel bütçe fazlası verdi. İlk 7 ayda bütçe performansı kötü olunca Ağustos verileri toplam bütçe

gerçekleşmelerini toparlamaya yetmedi. İlk 8 ayda bütçe 7.3mlrTL faiz dışı fazlaya ulaşırken bu oran geçen sene aynı dönem için 31.5mlrTL idi. İlgili

dönemde bütçe açığı ise 29.7mlrTL’ye çıktı. Maliye tarafından açıklanan tahaakuk hesabına dayalı bütçe sonuçları önümüzdeki dönem açıklanacak. Hazine

verileri, bütçede göreceli toparlanmaya işaret etse de bütçede ek önlemlerin alınması kaçınılmaz görünüyor.

Şirket Haberleri:

Ayen Enerji (AYEN.IS) İzmir ili, Karaburun ilçesinde kurulup işletilecek olan rüzgar enerjisine dayalı 30,75 MW kurulu gücündeki üretim tesisi ile İzmir ili

Seferihisar ilçesinde kurulup işletilecek olan rüzgar enerjisine dayalı 24 MW kurulu gücündeki üretim tesisi için, Suzlon Wind Energy firması ile rüzgar

türbinlerinin temini ve montajı ile ilgili sözleşme imzadığını ve kredi görüşmelerine başladığını belirtti.

BİM (BIMAS.IS) 08-18 Eylül 2009 tarihleri arasında 11 adet yeni satış mağazası açacağını bildirdi.

Erdemir (EREGL.IS) şirket yönetiminin, Ramazan ayı, yaklaşan bayram ve okulların açıldığı dönemi dikkate alarak, çalışanlarına kişi başına net 1.000 TL'lik

destek ödemesi yapmaya karar verdiğini açıkladı. Bu kararın Erdemir'in sahip olduğu İskenderun Demir Çelik'de ve diğer bazı şirketlerinde de geçerli

olacağını açıklayan Erdemir, ödemelerin toplam tutarının vergiler dahil yaklaşık 22 milyon TL olmasının planlandığını bildirdi.

Global Yatırım Holding (GLYHO.IS) gelecek 3 yıl içerisinde yapacağı tahsisli sermaye artırımlarına, azami 50 milyon dolar tutara kadar rüçhan haklarının

kısıtlanması suretiyle iştirak etmesi konusunda ABD merkezli Yorkville Advisors LLC ("Yorkville") ile Standby Özsermaye Dağıtım Sözleşmesi (Standby

Equity Distribution Agreement, "SEDA") imzalanması hususunda bağlayıcı olmayan bir Ön Protokol (Term Sheet) imzalandığını bildirdi. Yorkville'nin, şirket

nezdinde hukuki ve mali durum incelemesi yapacağı ve tarafların yetkili organlarının onayını müteakiben bağlayıcı Standby Özsermaye Dağıtım

Sözleşmesinin (SEDA) imzalanacağı belirtildi.

Vakıfbank (VAKBN.IS) takip hesaplarında izlenen kredi kartı müşterilerinin yasaca tanımlanan ödeme kolaylıklarından daha uzun süre faydalanabilmeleri

amacı ile, 04.09.2009 tarihi itibariyle sona ermiş olan yeniden yapılandırma süresinin 2 ay uzatılmasına karar verdiğini açıkladı.

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, arastirma@sekeryatirim.com