Ekonomide Sürdürülebilir

Büyüme ve İstikrar

için Öneri & Görüşler

Mehmet BOSTAN

Haziran 2016

AJANDA

1

Kamu - Özel İşbirliği Çalışmaları

(Public - Private Partnership)

2

Sermaye Piyasalarının Geliştirilmesi

3

Ulusal Varlık Yatırım Fonunun Oluşturulması

(Varlıkların Büyüme Odaklı Yeniden Tahsisi)

1

I. Kamu – Özel İşbirliği Çalışmaları (1)

Öneri - 1: Merkezi Bir Koordinatör ve Uygulayıcı Kurum İhtiyacı

Sağlayacağı Faydalar;

• Farklı kuruluşların (ulaştırma, sağlık, eğitim, enerji) farklı mevzuat altında, birbirinden

farklı uygulamalarının önüne geçmek,

• Mevzuatta yaşanan sorunlar nedeniyle projelerde sık sık yaşanan iptalleri azaltmak,

• Farklı uygulama ve iptaller nedeniyle uluslararası yatırımcıların PPP projelerine

ilgisinin giderek azalmasını önlemek,

• PPP projeleri için verilen Hazine garantileri ve geleceği yönelik taahhütlerin Devlet’e

getireceği sorumluluğu kontrol etmek,

• ve mali yüklerin tek elden koordine edilmesini sağlamak için bu yapıya ihtiyaç

bulunmaktadır.

• Proje, gerçekleştirilen bankacılık ve dış ticaret işlemleri sebebiyle doğan her türlü

vergi ile gelir ve kurumlar vergilerinden istisna tutulacaktır. (Özel işletme alanları)

2

I. Kamu – Özel İşbirliği Çalışmaları (2)

Öneri - 2: Projelerin koordinasyon, ihale hazırlık ve ihale süreçlerinin «Özelleştirme

İdaresi Başkanlığı» üzerinden gerçekleştirilmesi

Sağlayacağı Faydalar;

• Uygulamada olan veya proje aşamasında olan PPP Projeleri toplamı

115 milyar $, 2023 hedefi doğrultusunda 8 yıl içerisinde 500 milyar $

tutarında projenin yürürlüğe girmesi planlanmakta ve her kurum

süreci baştan öğrenmekte, zaman ve kaynak israfı oluşmaktadır. Bu

durum engellenecektir.

• Gelecekte Devlet adına yükümlülük doğuracak sözleşmelerde

yeknesaklık ve tek elden koordinasyon,

• Türkiye’den uzaklaşan altyapı fonları ve yabancı yatırımcının

çekilmesi,

• İşlemlerin hukuki yönden aksamaması sağlanacaktır.

3

II. Sermaye Piyasalarının Geliştirilmesi (1)

Öneri -3 : Varlığa Dayalı Menkul Kıymetler (Seküritizasyon) ile Banka Borçlanmasına Olan

İhtiyacın Azaltılması

•

•

Seküritizasyon başlı başına bir fonlama aracıdır. Yapı olarak iyi teminatlandırılmış bir

krediye benzer.

Fonlama ihtiyacı olanlar (Şirketler) ile Tasarruf sahiplerinin (Emeklilik Fonları) ihtiyaçlarını

bir arada karşılayacak bir yapıdır.

•

Varlığa dayalı olan yapısı ile riskin mevcut şirket tahvillerine göre daha düşüktür.

Seküritizasyonda ödemeler bir varlık havuzunun yarattığı nakit akımlarından karşılanır.

(Mortgage, ticari krediler, kredi kartları vb..)

•

Bankaların üzerindeki sermaye baskısının azaltılması için ideal çözümdür.

•

Riskin paylaşımı esas olduğundan İslami Finans için de uygun bir araçtır.

4

II. Sermaye Piyasalarının Geliştirilmesi (2)

Öneri - 4 : ÖİB Portföyünde Bulunan Varlıkların Menkul Kıymetleştirilmesi

• Gelişmekte olan ülkelerde altyapı yatırımları genellikle kamu ve sonrasında özel

sektör teşebbüsleriyle yapılmaktadır.

• Bu tablo yatırımların sürdürülebilirliği konusunda soru işaretleri oluşturmaktadır.

Küresel finansal kriz sonrasında bütçe açıklarının artması, altyapı harcamalarında

yavaşlamaya yol açmıştır.

• Daha sürdürülebilir büyüme için uzun vadeli tasarrufların bu yatırımlara aktarılması

daha etkin bir yol olacaktır.

• Yeni nesil özelleştirmede devlet sadece geliri değil o işletmenin o yatırım ve icra ile

büyümesini de isteyebilir.

• Bugün yerli araba gibi yerli baz istasyonu gibi yatırımlar, yerli pazar garantisi

verilerek yatırımcı cezbedilebilir. Bu amaçla bir şirket, yerli Pazar ve yerli ARGE bir

araya getirilerek oluşturulabilir.

5

II. Sermaye Piyasalarının Geliştirilmesi (3)

Öneri - 5: «Özelleştirme İdaresi» Portföyünde Bulunan Varlıkların Farklı Sermaye

Piyasası

Araçları ile Derinleştirilmesi

6

III. Ulusal Varlık Yatırım Fonunun Oluşturulması (1)

ÖNERİ : Tüm Kurumların Önceliği

Büyüme Odaklı Kaynak Tahsisi

HEDEF: BÜYÜME

Özelleştirme İdaresi

Başkanlığı

Ulusal Varlık

Fonu

TCMB Hedef Enflasyon

SPK Hedef Mevzuat Denetimi

Hazine Hedef Kamu Borç Finansmanı

BDDK Hedef Sürdürülebilir Kredi Büyümesi

Hedef birliği ile kaynakların

BÜYÜME odaklı olarak

birleştirilmesi

7

III. Ulusal Varlık Yatırım Fonunun Oluşturulması (2)

Öneri - 6: Türkiye İstikrar Fonu / Ulusal Varlık Fonu’nun Oluşturulması

(Sovereign Wealth Fund - SWF)

8

III. Ulusal Varlık Yatırım Fonunun Oluşturulması (3)

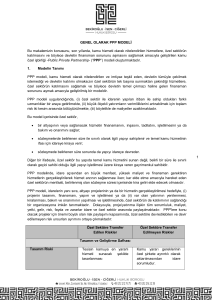

Ulusal Varlık Fonu (SWF) – İşleyiş Mekanizması

9

III. Ulusal Varlık Yatırım Fonunun Oluşturulması (4)

Türkiye İstikrar Fonu / Ulusal Varlık Fonu (SWF) - Türkiye’de İşleyiş Modeli

10

III. Ulusal Varlık Yatırım Fonunun Oluşturulması (5)

Türkiye İstikrar Fonu / Ulusal Varlık Fonu (SWF) - Projeksiyonu

• Toplanan tasarrufların %80’i devletin iç borçlanması için kullanılmaktadır.

• Üçüncü havalimanı gibi büyük altyapı yatırımlarında kamu bankalarının bilançolarının

kullanılmasından ziyade kamu portföy yönetim şirketlerinin emeklilik fonları ile finanse

edilmesi daha uygundur.

• Tasarruf sahipleri için yeni yatırım aracı olarak gayrimenkul fonları düşünülebilir.

Bireysel emeklilik fonlarında

birikmesi beklenen 420 Milyar TL

ile birlikte,

2023 yılında Türkiye İstikrar

Fonunda 1 Trilyon 50 milyar TL

olması öngörülmektedir.

Türkiye İstikrar Fonu Varlık Dağılımı

11