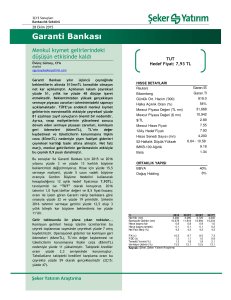

Tekstil Bankası

advertisement