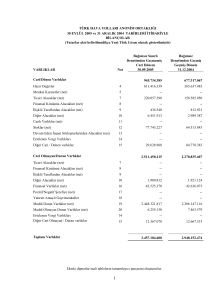

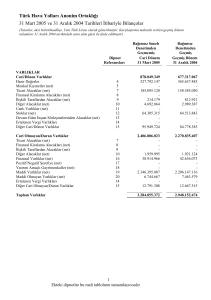

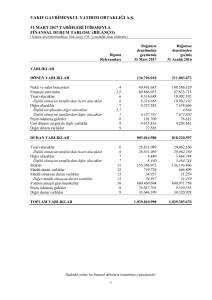

2005 06 Aylık Finansal Rapor - Türk Hava Yolları

advertisement