sermaye piyasası kurulu

advertisement

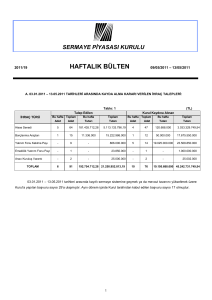

SERMAYE PİYASASI KURULU HAFTALIK BÜLTEN 2002/10 04/03/2002 – 08/03/2002 A. 01.01.2002 – 08.03.2002 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: 01.01.2002 – 08.03.2002 tarihleri arasında Sermaye Piyasası Kurulu’na yapılan ihraç talepleri; bedelli hisse senedi için 25 adet, 187.762,6 Milyar TL., yatırım fonu katılma belgeleri için 5 adet 15.639 Milyar TL. olmak üzere toplam 30 adet 203.401,6 Milyar TL.’dır. Aynı dönem içinde Kurul kaydına alınmasına karar verilenler ise bedelli hisse senedi için 23 adet 159.616,4 Milyar TL., yatırım fonu katılma belgeleri için 5 adet 14.345 Milyar TL., (kayıt tarihindeki piyasa değeri 132.643 Milyar TL.'dır) olmak üzere toplam 28 adet, 173.961,4 Milyar TL.’dır. (Tablo 1) 1.1.2002 tarihinden önce hisse senedi ihracı için 17, yatırım fonu katılma belgesi için 2 başvuru bulunmaktadır. Aynı dönemde menkul kıymet ihraç başvurusundan vazgeçen veya erteleyen ortaklık sayısı ise 13’dür. Tablo: 1 (Milyar TL) Talep Edilen İHRAÇ TÜRÜ Hisse Senedi Kurul Kaydına Alınan Bu hafta Toplam Bu hafta Toplam Bu hafta Toplam Bu hafta Adet Adet Tutarı Tutarı Adet Adet Tutarı 1 25 800 187.762,6 - 23 - Yatırım Fonu Katılma Belgesi - 5 - 15.639 1 5 195 TOPLAM 1 30 800 203.401,6 1 28 195 Toplam Tutarı 159.616,4 (1) 14.345 (2) 173.961,4 NOT (1) Nominal değer olup, kayıt tarihindeki piyasa değeri 10.439 Milyar TL’dır. (2) Nominal değer olup, 1.1.2002 tarihinden 08.03.2002 tarihine kadarki piyasa değeri 132.643 Milyar TL’dır. 01.01.2002 – 08.03.2002 tarihleri arasında 1’i bu hafta olmak üzere, kayıtlı sermaye sistemine geçmek ya da mevcut tavanını yükseltmek üzere Kurul’a yapılan başvuru sayısı 15’e ulaşmıştır. Aynı dönem içinde 1’i bu hafta olmak üzere Kurul tarafından kabul edilen başvuru sayısı 15 olmuştur. 01.01.2002 tarihinden önce yapılan başvuru sayısı ise 12’dir. Aynı dönemde kayıtlı sermaye sistemine geçiş ve/veya tavan artırım başvurusu işlemden kaldırılan ortaklık sayısı ise 1’dir. 1 B. 04.03.2002 - 08.03.2002 TARİHLERİ ARASINDA KURULA BAŞVURAN ORTAKLIKLAR: 1. Menkul Kıymet İhracı Nedeniyle Kurul’a Başvuran Ortaklıklar: Bu dönemde hisse senedi ihracı nedeniyle Kurul kaydına alınmak üzere 1 adet ortaklık Kurul’a müracaat etmiş ve Kurul sözkonusu müracaatı incelemeye almıştır. Anılan ortaklıkça ihraç edilmek istenen bedelli hisse senetlerinin toplam nominal tutarı 800 Milyar TL., iç kaynaklardan karşılanan tutarı 500 Milyar TL. dır. (Tablo:2) Tablo: 2 (Milyar TL) Hisse Senetleri Ortaklığın Unvanı 1. İttifak Holding A.Ş. İhraç Edilecek Bedelli Menkul (Nakit İç Bedelsiz Kıymetin Türü Artırım) Kaynaklardan Hisse Senedi 800 500 Diğer Temettüden - Halka Menkul Açılma Kıymetler - - Citibank N.A. Merkezi New York, N.Y. İstanbul Türkiye Merkez Şubesi’nin temsilciliğini üstlendiği Lüksemburg’da kurulu Citi FCP şemsiyesi altında bulunan 3 adet fon ve bunların Kurul kaydına alınacak pay sayıları aşağıda yer almaktadır. Portföy adı Citibond US Dollar CitiEquity US Value CitiEquity Continental Europe Pay sayısı 48,966 7,868 8,677 Citibank N.A. Merkezi New York, N.Y. İstanbul Türkiye Merkez Şubesi’nin temsilciliğini üstlendiği Lüksemburg’da kurulu Citiselect Sicav şemsiyesi altında bulunan 2 adet fon ve bunların Kurul kaydına alınacak pay sayıları aşağıda yer almaktadır. Portföy adı CitiSelect Balanced USD CitiSelect Growth USD Pay sayısı 79,170 54,715 2. Kayıtlı Sermaye Sistemine Geçmek veya Tavan Yükseltmek Amacıyla Kurula Başvuran Ortaklıklar: Bu hafta içinde 1 ortaklık mevcut kayıtlı sermaye tavanını yükseltmek amacıyla Kurul’a müracaat etmiş ve Kurul sözkonusu müracaatı incelemeye almıştır. (Tablo: 3) Tablo: 3 Ortaklığın Unvanı 1. Ak Enerji Elektrik Üretimi Otoprodüktör Grubu A.Ş. Önceki Kayıtlı Sermaye Tavanı (Milyar TL) Yeni Kayıtlı Sermaye Tavanı 13.500 150.000 2 Ödenmiş veya Çıkarılmış Sermayesi 13.500 3. Menkul Kıymet İhraç Başvuruları Ertelenen veya İşlemden Kaldırılan Ortaklıklar : Bu hafta içinde 2 ortaklığın menkul kıymet ihraç başvurusu işlemden kaldırılmıştır. (Tablo : 4) Tablo: 4 (Milyar TL) Hisse Senetleri Ortaklığın Unvanı 1. Büyük İstanbul Otobüs İşletmeleri A.Ş. 2. Nobel İlaç Sanayii ve Tic. A.Ş. Başvuru İhraç Edilecek Bedelli Tarihi Menkul (Nakit Bedelsiz Diğer İç Halka Kaynaklardan Temettüden Açılma Menkul Kıymetin Türü Artırım) 29.05.2001 Hisse Senedi 1.045 - - - Kıymetler - 31.10.2000 Hisse Senedi 800 100 - - - C. 04.03.2002 - 08.03.2002 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: 1. Kayıtlı Sermaye Sistemine Geçme veya Tavan Yükseltme: Kurul bu hafta içinde 1 ortaklığın kayıtlı sermaye tavanını yükseltme talebini uygun görmüştür.(Tablo:5) Tablo: 5 Ortaklığın Unvanı (Milyar TL) Önceki Kayıtlı Sermaye Tavanı Yeni Kayıtlı Sermaye Tavanı Ödenmiş veya Çıkarılmış Sermayesi 2.215 50.000 2.215 1. Lio Yağ San. ve Tic. A.Ş.(*) (*) Şirket, 2002 yılında 12.785 Milyar TL. bedelsiz, 2003 yılında 15 trilyon TL. bedelli, 9 trilyon TL. bedelsiz, 2004 yılında 11 trilyon TL. bedelsiz sermaye artırımı öngörmektedir. 2. Yatırım Fonu Katılma Belgesi İhracı Nedeniyle Kurul Kaydına Alınmalar : Kurul bu hafta 1 ortaklık tarafından kurulan 1 adet yatırım fonunun katılma belgelerinin Kurul kaydına alınmasını uygun görmüştür. Kayda alınan katılma belgelerinin toplam nominal tutarı 195 Milyar TL.’dır. (Tablo : 6) Tablo: 5 Ortaklığın Unvanı Fon Tutarı (Milyar TL) Pay Sayısı (Milyon) Portföy Yapısı (%) 195 19,5 Devlet İç Borçlanma Senedi 55,17 Ters Repo 44,83 1. Koçbank A.Ş. B Tipi Tahvil ve Bono Fonu (465 Milyar TL’dan 660 Milyar TL.’na artırımı) D. ÖZEL DURUMLAR 1. Aşağıda ticaret unvanları yeralan anonim şirketlerin esas sözleşme değişikliklerinin Kurul kararı doğrultusunda onaylanmasına karar verilmiştir. Pastavilla Makarnacılık Sanayi ve Ticaret A.Ş. Arçelik A.Ş. Aygaz A.Ş. Egeplast Ege Plastik Ticaret ve Sanayi A.Ş. Tat Konserve Sanayii A.Ş. Porcan Bilgisayar Donanımı ve Yazılım Sanayi Ticaret A.Ş. Migros Türk T.A.Ş. Pınar Süt Mamülleri Sanayii A.Ş. CMS Jant ve Makina Sanayii A.Ş. (*) Lafarge Aslan Çimento A.Ş. ___________________ (*) Şirket sermaye artırımı nedeniyle ortakların rüçhan haklarını kısıtlamak ve ortak portföyünden hisse senedi satışı suretiyle halka açılmayı planlamaktadır. 3 2. HSBC Yatırım Menkul Değerler A.Ş.’nin (eski unvanı:Demir Yatırım Menkul Değerler A.Ş.) kurucusu olduğu A Tipi Değişken Fon ve A Tipi Hisse Senedi Fonu’nun, A Tipi Değişken Fon bünyesinde birleştirilmesi amacıyla yapılacak içtüzük değişikliklerine izin verilmiştir. 3. Garanti Portföy Yönetimi A.Ş.’nin 1 trilyon TL. olan ödenmiş sermayesinin 1,5 trilyon TL.’na artırılması nedeniyle esas sözleşme değişikliğinin onaylanmasına karar verilmiştir. 4. Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin (Aracı Kurum), iştirakleri arasında yer alan Yapı Kredi Yatırım Ortaklığı A.Ş.’nin (Ortaklık) gerçekleştirdiği sermaye artırımında, yeni pay alma haklarının kullanımından sonra kalan payların İstanbul Menkul Kıymetler Borsası Birincil Piyasa’da satın alınması neticesinde Ortaklığın sermayesindeki payının 19.02.2002 tarihinde %41,47’ye ulaşması ancak Ortaklık yönetiminde herhangi bir değişiklik olmaması nedenleriyle Kurulumuzun Seri:IV, No:8 sayılı Halka Açık Anonim Ortaklıklar Genel Kurullarında Vekaleten Oy Kullanılmasına ve Çağrı Yoluyla Vekalet veya Hisse Senedi Toplanmasına İlişkin Esaslar Tebliği çerçevesinde çağrıda bulunma yükümlülüğünden muaf tutulmasına karar verilmiştir. 5. Selçuk Gıda Endüstri İhracat İthalat A.Ş.(Şirket) hisse senetlerinde 08.02.1999-25.11.1999 ve 26.11.199912.06.2000 dönemlerinde meydana gelen fiyat ve miktar hareketleri ile ilgili olarak yapılan denetleme sonucu; Kurulumuzun Seri:VIII, No:20 Tebliği’nin 3/H-a ve 10 uncu maddelerine aykırı olarak Eliya ALHARAL (İsrael oğlu, Şirket yönetim kurulu başkanı) ve Vittorio Franco’nun (Şirket yönetim kurulu başkan yardımcısı) Şirketin ortaklık sermayesinin %1’ini aşan alış ve satışlarına ilişkin olarak özel durum açıklamasında bulunmamaları, Eliya ALHARAL’ın (Vitali oğlu, şirket yönetim kurulu üyesi) şirket sermayesi içindeki payının %10’un altına düşmesine rağmen kamuya açıklamada bulunmaması nedenleriyle herbir şahış hakkında ayrı ayrı olmak üzere 15.600 milyon TL. tutarında idari para cezası uygulanmasına karar verilmiştir. 6. Ulaştırma Bakanlığı tarafından 02.05.2000 tarihinde yapılan ikinci GSM 1800 ihalesi öncesinde ihaleye katılan konsorsiyumlar tarafından yapılan açıklamalar ve basında yeralan haberlerin 24.04-02.05.2000 tarihleri arasında İMKB’de işlem görmekte olan Demirbank T.A.Ş. hisse senedinin fiyatında meydana getirdiği hareketlere ilişkin olarak yapılan inceleme sonucu; 2499 sayılı SPKn’na 4487 sayılı Kanunla eklenen 47/A maddesi uyarınca Kurulumuzun Seri:VIII, No:20 Tebliğinin 4 üncü ve 5 inci maddeleri çerçevesinde Demirbank T.A.Ş. tarafından kamuya herhangi bir özel durum açıklaması yapılmamış olması nedeniyle, sözkonusu açıklamaları yapmakla yükümlü oldukları anlaşılan o dönemdeki Demirbank T.A.Ş. Genel Müdür Yardımcısı Rafi KARAGÖL ve Müdür Enver ÖZKAN hakkında herbiri için ayrı ayrı olmak üzere 4.780 milyon TL. tutarında idari para cezası uygulamasına karar verilmiştir. 7. Emper Menkul Değerler A.Ş. nezdinde yapılan inceleme sonucu; İnceleme tarihi itibariyle yürürlükte bulunan Kurulumuzun Seri:V, No:19 sayılı Tebliğine aykırı olarak bir yatırımcı ile portföy hesaplarında gerçekleştirilen hisse senedi ve nakit işlemlerinde muhasebe müdürü olarak sorumluluğu bulunan Vedat ŞENER hakkında SPKn’nun 47/B-5 maddesi uyarınca İstanbul Cumhuriyet Savcılığı’na suç duyurusunda bulunulmuştur. 2499 sayılı SPKn’da 4487 sayılı Kanunla yapılan değişiklik sonucunda İstanbul 1. Sulh Ceza Mahkemesince verilen görevsizlik kararı ile dosyanın Kurulumuza iadesi üzerine adı geçen hakkında 2499 sayılı SPKn’na 4487 sayılı Kanunla eklenen 47/A maddesi uyarınca 2 milyar TL. tutarında idari para cezası uygulanmasına karar verilmiştir. E. DUYURULAR A) Kurulumuzun 08.03.2002 tarih ve 13/303 sayılı kararı. Kurulumuzun Seri:VIII, No:34 “Sermaye Piyasasında Faaliyette Bulunanlar İçin Lisanslama ve Sicil Tutmaya İlişkin Esaslar Hakkında Tebliğ”in “Sınavların Yapılması” başlıklı 11’nci madde hükmü gereği Kurulumuzca duyurulacağı ifade edilen sınav alt konu başlıklarının aşağıdaki şekilde belirlenmesine ve Kurulumuzun internet sayfasında yer verilmesine, - Adayın girdiği ilk sınavda tüm konulardan sorumlu olmasının, sınav konularından herhangi birinden alınan notun 60’ın ve/veya aritmetik ortalamanın 70’in altında olması halinde adaylara başarısız oldukları konulardan sınav sonuçlarının ilan edildiği tarihten itibaren en çok iki yıl içerisinde sınava girerek geçerli not alma ve/veya not yükseltme hakkının verilmesine imkan sağlayan modül geçme sisteminin benimsenmesine; - Sınav sonuçlarının ilan edildiği tarihten itibaren en çok iki yıl içerisinde adayın sınav konularındaki başarısızlığının devam etmesi halinde bu sürenin sonunda adayın başarılı olduğu sınav konuları da dahil olmak üzere bütün sınav konularından istediği sayıda yeniden sınavlara girmesine; - Not yükseltmek amacıyla girilen sınavlarda en son alınan notun geçerli kabul edilmesine; karar verilmiştir. 4 I- SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAV KONULARI 1- Genel Ekonomi. - 2- Temel Kavramlar. Arz ve Talep Analizi. Makroekonomik Göstergeler ve Yorumu. Piyasa Türleri, Piyasaların İşleyiş Mekanizması ve Etkileşimleri. Kamu Bütçesi ve Bütçe Açıklarının Finansmanı. Para ve Maliye Politikaları. Sermaye Piyasası Mevzuatı, İlgili Mevzuat ve Etik Kurallar. - Sermaye Piyasası Kanunu. Sermaye Piyasası Kurulu Yönetmelikleri. Sermaye Piyasası Kurulu Tebliğleri. Sermaye Piyasası Kurulu İlke Kararları. İstanbul Menkul Kıymetler Borsası Mevzuatı. 32 Sayılı Türk Parasının Kıymetini Koruma Hakkında KHK. Kara Paranın Aklanmasına Yönelik Hukuki Düzenlemeler. Bankalar Kanunu’nun Sermaye Piyasası İle İlgili Bölümleri. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Statüsü. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Üyelerinin Sermaye Piyasası Faaliyetlerini Yürütürken Uyacakları Meslek Kuralları. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Disiplin Kuralları. 3- Menkul Kıymetler ve Diğer Sermaye Piyasası Araçları. - Hisse Senetleri. Tahviller. Hazine Bonoları. Gelir Ortaklığı Senetleri. Yatırım Fonu Katılma Belgeleri. Banka Bonoları, Banka Garantili Bonolar. Hisse Senedi ile Değiştirilebilir Tahviller. Varlığa Dayalı Menkul Kıymetler. Finansman Bonoları. Depo Sertifikaları. Vadeli İşlem Sözleşmeleri. 4- Hisse Senedi Piyasaları. - Temel Kavramlar. İMKB Hisse Senetleri Piyasasının İşleyişi. Kotasyon, Pazar Açılması, Halka Arz ve İMKB’de İşlem Görme. Borsa Üyeleri ve Üye Temsilcileri. Hisse Senetleri Piyasasında Pazarlar ve İşlem Kuralları. Hisse Senetleri Piyasasında Emir ve İşlem Kuralları. Hisse Senetleri Piyasasında Endeksler ve İMKB Hisse Senetleri Piyasası Endeksleri. Sermaye Artırımları ve Temettü Ödemelerinde Baz/Referans Fiyatların Hesaplanması. Kredili Menkul Kıymet İşlemleri, Açığa Satış, Menkul Kıymetlerin Ödünç Alma ve Verme İşlemleri. Hisse Senedi Piyasasında İçerden Öğrenenlerin Ticareti ve Manipülasyon. 5- Tahvil ve Bono Piyasaları. - Temel Kavramlar. İMKB Tahvil ve Bono Piyasasının Pazarları ve İşleyişi. Faiz Oranlarını Etkileyen Faktörler TCMB-Para Politikası-APİ ve Tahvil Piyasaları ile İlişkisi. Devlet Tahvili ve Hazine Bonosu İhracına İlişkin Mevzuat. Kamu Borçlanma Gereğinin Belirlenmesi. Kamu Borçlanma Mekanizması, Borç Yönetimi ve İhale Prosedürü. Kamu Borçlanmasının Mali Piyasalar ve Genel Ekonomi Üzerine Etkileri. Borsa Dışı Tahvil ve Bono Piyasası. İMKB Devlet İç Borçlanma Senetleri Endeksleri. Uluslararası Tahvil ve Bono Piyasaları ve İşleyişi. 5 6- Diğer Teşkilatlanmış Piyasa ve Borsalar - T.C Merkez Bankası Piyasaları. Bankalararası Piyasalar. İMKB Vadeli İşlemler Piyasası. İzmir Vadeli İşlemler Borsası. İstanbul Altın Borsası. Tezgahüstü Piyasalar. 7- İlgili Vergi Mevzuatı. - Vergi Hukukuna İlişkin Temel Kavram ve Tanımlar. Sermaye Piyasası Araçlarının Vergilendirilmesi. Sermaye Piyasası Kurumlarının Vergilendirilmesi. Halka Açık Şirketlerde Vergilendirme Esasları. Sermaye Piyasasını Teşvik Etmeye Yönelik Vergi Tedbirleri. Gelirin Toplanması ve Beyanı. Beyanname Verilmeyen Haller. Vergi Tevkifatı. Verginin Ödenmesi. Örtülü Sermaye – Örtülü Kazanç. Damga Vergisi Kanununun Sermaye Piyasası İle İlgili Bölümleri. Harçlar Kanununun Sermaye Piyasası İle İlgili Bölümleri. Banka ve Sigorta Muameleleri Vergisi. Kaynak Kullanımı Destekleme Fonu Kesintisi. Veraset ve İntikal Vergisi. Vergi Suçları ve Cezaları. 8- Temel Finans Matematiği, Değerleme Yöntemleri, Muhasebe ve Mali Analiz. - Faiz Kavramı ve Paranın Zaman Değeri. Endeks Kavramı ve Sermaye Piyasalarında Kullanılan Endeksler. Mali Tabloların Düzenlenmesi. Mali Tablolar ve Analiz Yöntemleri. Şirket Değerleme Yöntemlerine İlişkin Temel Kavramlar. Risk Kavramı ve Türleri. Menkul Kıymet Değerlemesi. Muhasebenin Temel Kavramları ve Genel İlkeleri. Sermaye Piyasasında Tek Düzen Muhasebe Sistemi ve İşleyişi. Aracı Kurumlarda Belge ve Kayıt Düzeni. İç Kontrol Sistemi. 9- Takas ve Operasyon İşlemleri. - Takas ve Saklama İşlemlerini Düzenleyen Mevzuat. Takasbank Para Piyasası. Hisse Senetleri Piyasası Takas ve Saklama İşlemleri. Hisse Senetleri Piyasası Temerrüt İşlemleri. Hisse Senetleri Üzerinde Bulunan Haklarla İlgili Yapılan İşlemler. Hisse Senetlerinin Kaydileştirilmesi. Sabit Getirili Menkul Kıymetler Takas ve Saklama İşlemleri. Tahvil ve Bono Piyasası Temerrüt İşlemleri. Takasbank Elektronik Transfer Sistemi İşlemleri. Yabancı Yatırımcılar ve Saklama. Uluslararası Pazar Depo Sertifikaları Takas İşlemleri. Uluslararası Tahvil ve Bono Piyasası Takas İşlemleri. Sermaye Artırımları ve Temettü Ödemelerinde Baz/Referans Fiyatların Hesaplanması Menkul Kıymetlerde Devir, Temlik, Zayi Olma, Ödeme Yasağı ve Zaman Aşımı. Merkezi Kayıt Kuruluşu Yönetmeliği. Kredili Menkul Kıymet, Açığa Satış ve Ödünç Menkul Kıymet İşlemlerinin Takası. 6 II- SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY SINAV KONULARI 1- Genel Ekonomi ve Mali Sistem. - Temel Kavramlar. Mali Sistemin Unsurları. Arz ve Talep Analizi. Makroekonomik Göstergeler ve Yorumu. Piyasa Türleri, Piyasaların İşleyiş Mekanizması ve Etkileşimleri. Kamu Bütçesi ve Bütçe Açıklarının Finansmanı. Para ve Maliye Politikaları. Türkiye Ekonomisindeki Son Gelişmeler. Dünya Ekonomisindeki Son Gelişmeler. Sermaye Piyasalarındaki Son Gelişmeler. 2- Sermaye Piyasası Mevzuatı ve İlgili Mevzuat,Ticaret Hukuku ve Borçlar Hukuku. 3- Sermaye Piyasası Kanunu. Sermaye Piyasası Kurulu Yönetmelikleri. Sermaye Piyasası Kurulu Tebliğleri. Sermaye Piyasası Kurulu İlke Kararları. İstanbul Menkul Kıymetler Borsası Mevzuatı. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Mevzuatı. Takasbank İşlemlerine İlişkin Mevzuat. 32 Sayılı Türk Parasının Kıymetini Koruma Hakkında KHK. Kara Paranın Aklanmasına Yönelik Hukuki Düzenlemeler. Rekabet Hukuku’nun Sermaye Piyasası İle İlgili Bölümleri. Bankalar Kanunu’nun Sermaye Piyasası İle İlgili Bölümleri Özel Emeklilik Fonları. Borçlar Hukukunun Genel Esasları. Borçlar Hukukunun Özel Borç İlişkileri, Komisyon,Vekalet ve Vedia Akitlerini Düzenleyen Hükümleri. Ticaret Hukukunun Genel Esasları. Anonim Şirketler Mevzuatı. Kıymetli Evrak Mevzuatı. Menkul Kıymetler ve Diğer Sermaye Piyasası Araçları. - Hisse Senetleri. Tahviller. Hazine Bonoları. Gelir Ortaklığı Senetleri. Yatırım Fonu Katılma Belgeleri. Banka Bonoları, Banka Garantili Bonolar. Hisse Senedi ile Değiştirilebilir Tahviller. Varlığa Dayalı Menkul Kıymetler. Finansman Bonoları. Depo Sertifikaları. Türev Araçlar. 4- Ulusal ve Uluslararası Piyasalar. - T.C. Merkez Bankası Piyasaları. Bankalararası Piyasalar. İMKB Hisse Senetleri Piyasaları. İMKB Tahvil ve Bono Piyasaları. İMKB Vadeli İşlem Piyasası. İMKB Uluslararası Pazar Takasbank Para Piyasası. Tezgahüstü Piyasalar. Uluslararası Menkul Kıymet İşlem Kuralları Yurt Dışı Pazarlarda Hisse Senedi İhracı ve Depo Sertifikaları Yabancı Sermaye Piyasası Araçlarının Satışı Uluslararası Finansal Piyasalar (Euro Piyasalar) Vadeli İşlem ve Opsiyon Piyasalarının İşleyişi. 7 5- Finansal Yönetim. - Finansal Yönetimin Genel Esasları. Risk Yönetimi. Finansal Planlama. Sermaye Maliyeti ve Optimal Sermaye Yapısı. İşletme Sermayesi Yönetimi ve Sermaye Bütçelemesi. Menkul Kıymet Değerlemesi. Birleşme ve Devir. Uluslararası Finansal Yönetim. Portföylerde Risk ve Getiri Hesapları. Matematiksel Portföy Seçim Modelleri. Finansal Varlıkları Fiyatlama Modeli. Arbitraj Fiyatlama Modeli. Portföy ve Fon Performans Ölçümleri. Uluslararası Portföy Yönetimi. Türev Araçların Portföy Yönetiminde Kullanımı. 6- Analiz Yöntemleri. - Faiz Kavramı ve Paranın Zaman Değeri. Temel Analiz. Teknik Analiz. 7- Muhasebe, Denetim ve Etik Kurallar. - Muhasebenin Temel Kavramları. Genel Kabul Görmüş Gelir Tablosu ve Bilanço İlkeleri. Sermaye Piyasasında Hesap Planları ve Muhasebe Uygulamaları. Mali Tabloların Konsolidasyonu. Enflasyonun Mali Tablolara Etkisi. Birleşme ve Devirlerin Mali Tablolara Etkisi. Bağımsız Denetim Süreci ve Standartları. Aracı Kurumlarda Belge ve Kayıt Düzeni. Aracı Kurumlarda Sermaye Yeterliliği Uygulamaları. Sermaye Piyasası Kurumlarında İç Kontrol Yöntemleri. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Üyelerinin Sermaye Piyasası Faaliyetlerini Yürütürken Uyacakları Meslek Kuralları. 8- İlgili Vergi Mevzuatı. - Vergi Hukukuna İlişkin Temel Kavram ve Tanımlar. Sermaye Piyasası Araçlarının Vergilendirilmesi. Sermaye Piyasası Kurumlarının Vergilendirilmesi. Halka Açık Şirketlerde Vergilendirme Esasları. Sermaye Piyasasını Teşvik Etmeye Yönelik Vergi Tedbirleri. Gelirin Toplanması ve Beyanı. Beyanname Verilmeyen Haller. Vergi Tevkifatı. Verginin Ödenmesi. Örtülü Sermaye – Örtülü Kazanç. Türev Ürünlerin Vergilendirilmesi. Damga Vergisi Kanununun Sermaye Piyasası İle İlgili Bölümleri. Harçlar Kanununun Sermaye Piyasası İle İlgili Bölümleri. Banka ve Sigorta Muameleleri Vergisi. Kaynak Kullanımı Destekleme Fonu Kesintisi. Veraset ve İntikal Vergisi. Vergi Suçları ve Cezaları. 8 III.TÜREV ARAÇLAR SINAV KONULARI 1- Genel Ekonomi. - Temel Kavramlar. Arz ve Talep Analizi. Makroekonomik Göstergeler ve Yorumu. Piyasa Türleri ve Piyasaların İşleyiş Mekanizması. Kamu Bütçesi ve Bütçe Açıklarının Finansmanı. Para ve Maliye Politikaları. Türkiye Ekonomisindeki Son Gelişmeler. Dünya Ekonomisindeki Son Gelişmeler. Sermaye Piyasalarındaki Son Gelişmeler. 2- Sermaye Piyasası Mevzuatı, İlgili Mevzuat ve Etik Kurallar. - Sermaye Piyasası Kanunu. Sermaye Piyasası Kurulu Yönetmelikleri. Sermaye Piyasası Kurulu Tebliğleri. Sermaye Piyasası Kurulu İlke Kararları. İstanbul Menkul Kıymetler Borsası Mevzuatı. Takasbank İşlemlerine İlişkin Mevzuat 32 Sayılı Türk Parasının Kıymetini Koruma Hakkında KHK. Kara Paranın Aklanmasına Yönelik Hukuki Düzenlemeler. Bankalar Kanunu’nun Sermaye Piyasası İle İlgili Bölümleri. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Statüsü. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Üyelerinin Sermaye Piyasası Faaliyetlerini Yürütürken Uyacakları Meslek Kuralları. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği Disiplin Kuralları. Özel Emeklilik Fonları. 3- Menkul Kıymetler ve Diğer Sermaye Piyasası Araçları. 4- Hisse Senetleri. Tahviller. Hazine Bonoları. Gelir Ortaklığı Senetleri. Yatırım Fonu Katılma Belgeleri. Banka Bonoları, Banka Garantili Bonolar. Hisse Senedi ile Değiştirilebilir Tahviller. Varlığa Dayalı Menkul Kıymetler. Finansman Bonoları. Depo Sertifikaları. Türev Araçlar. Türev Araçlar. - Türev Araçlarla İlgili Temel Kavramlar. Kur Riski Yönetiminde Kullanılan Türev Araçlar. Faiz Riski Yönetiminde Kullanılan Türev Araçlar. Hisse Senedi Riskine İlişkin Türev Araçlar. Hammadde Fiyat Riskine İlişkin Türev Araçlar. Yeni Nesil Türevler. 5- Vadeli İşlem ve Opsiyon Piyasalarının İşleyişi. - Temel Kavramlar. Vadeli İşlem Piyasaları. Vadeli İşlem Sözleşmeleri ve Fiyatlaması. Opsiyon Sözleşmeleri ve Fiyatlaması. Vadeli İşlemler Piyasasında Piyasa Yapıcılığı. Opsiyon Piyasası İşlemleri. Opsiyon Stratejileri. 9 6- Türev Araçlarla Arbitraj ve Korunma. - Türev Araçlarda Risk Kavramı ve Risk Yönetimi. Türev Araçlarda Risk Çeşitleri. Risklere ve Amaca İlişkin Piyasa Beklentileri. Risk Düzeyinin Ölçümü. Arbitraj ve Korunma Amaçlı Ürünleri Kullanma ve Stratejiler. 7- Muhasebe, Takas ve Operasyon İşlemleri. - Türev Araçların Muhasebeleştirilmesine İlişkin Temel Esaslar. Uzlaşma ve Fiziki Teslim Yöntemleri. Belge - Kayıt Düzeni ve Müşteri Takip Hizmetleri. Denetim. Vadeli İşlemlerde Takas ve Saklama. Opsiyon İşlemlerinde Takas ve Saklama. 8- İlgili Vergi Mevzuatı. - Vergi Hukukuna İlişkin Temel Kavram ve Tanımlar. Sermaye Piyasası Araçlarının Vergilendirilmesi. Sermaye Piyasası Kurumlarının Vergilendirilmesi. Halka Açık Şirketlerde Vergilendirme Esasları. Sermaye Piyasasını Teşvik Etmeye Yönelik Vergi Tedbirleri. Gelirin Toplanması ve Beyanı. Beyanname Verilmeyen Haller. Vergi Tevkifatı. Verginin Ödenmesi. Örtülü Sermaye – Örtülü Kazanç. Türev Ürünlerin Vergilendirilmesi. Damga Vergisi Kanununun Sermaye Piyasası İle İlgili Bölümleri. Harçlar Kanununun Sermaye Piyasası İle İlgili Bölümleri. Banka ve Sigorta Muameleleri Vergisi. Kaynak Kullanımı Destekleme Fonu Kesintisi. Veraset ve İntikal Vergisi. Vergi Suçları ve Cezaları. IV- DEĞERLEME UZMANLIĞI SINAV KONULARI (Uygulamaya yönelik bilgilerin ölçülmesi amacıyla sınav konularında örnek olaylara ilişkin sorular yer alabilecektir.) 1- Gayrimenkul Değerleme Esasları. - Gayrimenkul ve Proje Değerlemeleri. o Değerlemeye İlişkin Ekonomik Kavramlar. o Değer Tanımları ve Türleri. o Değeri Etkileyen Faktörler. o Temel Yapı Malzemeleri, Yeni Yapı Malzemelerinin İzlenmesi ve Global İnşaat Maliyetleri. o Teknik Alt Yapı ve Fiziksel Özellikleri Saptama. o Yapıların Sınıflarını Tespit Etme. - Değerleme Süreci. o Sorunun Tanımı. o Veri Toplama ve Data Analizi. o En Yüksek ve En İyi Fayda Analizi o Arazi Yerinin Belirlenmesi ve Değerlendirilmesi. o Sınırlı ve Belirli Değerleme. o Deprem Bölgeleri, Plan, Harita ve Tapuların Analizi. - Değerleme Yöntemleri. o Maliyet Yaklaşımı. o Emsal Karşılaştırması. o Gelir Kapitalizasyonu. o Değerleme Yöntemlerinin Karşılaştırılması. 10 - Konut Değerlemesi. o Yeniden İnşa Etme (İkame) Maliyeti Yaklaşımı. o Piyasa Değeri Yaklaşımı. o Nakit Akışı (Gelir) Yaklaşımı. o Gayrimenkulun Nihai Değerinin Tespiti. o Kanaat Oluşturma. - Ticari Gayrimenkulün Değerlemesi. o Net Faaliyet Geliri. o Getiri Oranının Seçimi. o Kapitalizasyon Oranı. - Kiralanan Gayrimenkullerin Değerlemesi. - Gayrimenkul Piyasası ve Analizi. o Veri Analizi. o Analiz Teknikleri. o Para ve Sermaye Piyasalarının Rolü ve Gayrimenkul Piyasaları İle Etkileşimi. o Piyasa Araştırma Teknikleri. o Gayrimenkul Piyasasının Özellikleri. - Gayrimenkul Finansmanı. o Finansman Kaynakları. o Gayrimenkul Yatırım Ortaklıkları. o Gayrimenkul Finansman Sistemleri. o Konut Finansmanında Kamunun Rolü ve Müdahale Yolları. o Türk Gayrimenkul Finansman Piyasasının Yapısı, Kullanılan Yöntemler ve Kurumlar. - İpotek Kredileri o İpoteğin Tanımı ve Gelişimi. o İpotek Düzenleyen Taraflar ve Düzenleme Süreci. o İpoteğe Yatırımın Taşıdığı Riskler. o İpotek Sigortası. o İpotek Kredisi Türleri. o İpoteğe Dayalı Menkul Kıymetler. - Değerleme Standartları ve Raporlama. (Türkiye’ye İlişkin Değerleme Standartları Oluşuncaya Kadar Sermaye Piyasası Kurulu’nun Seri:VIII; No:35 Tebliği hükümleri geçerlidir.) o Değerleme Standartları ve İlkeleri. o Değerleme Raporu, Raporlama Standartları ve Uygulamaları. 2- Mesleki Mevzuat ve Etik Kurallar. - Değerlemenin Hukuki Boyutu. o Hukuki Kavramlar. o Yasal Haklar ve Sorumluluklar o Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu’nun İlgili Tebliğleri. - İmar Kanunu ve İmar Affı. o Genel Hükümler. o İmar Planları ile ilgili Esaslar. o İfraz ve Tevhid İşleri. o Yapı ve Yapı ile İlgili Esaslar. o İmar Affı. - İskan Kanunu. o İskan. o Mecburiyetler, Tasfiye ve İstihkak Mazbataları. o Muafiyetler. - Belediye Kanunu’nun İlgili Hükümleri. 11 - Kamulaştırma Kanunu. o Genel Hükümler. o Kamulaştırmanın Oluşturulması. o Kamulaştırma Bedeli,Tebligat, Dava Hakkı ve Bilirkişiler. o Acele Elkoyma,Tescil İşlemleri ve Aynın Çekişmeli Olması. o Kamulaştırmada Boşaltma, Vazgeçme ve Geri Alma. o Hasar,Doğacak Hak ve Borçlar, Trampa Yolu ile ve Acele Kamulaştırma. o Bedelsiz Kullanma, Giderlerin Ödenmesi ve İdareler Arasında Taşınmaz Mal Devri. o Yasak İşler ve Ceza Hükümleri. - Tapu Kanunu’nun İlgili Hükümleri. - Kadastro Kanunu. o Kadastro Çalışmaları. o Sınırlandırma ve Tespit İşleri. o Mülkiyet Hakkının Tespitine İlişkin Esaslar. o Uyuşmazlıkların Kadastro Mahkemesinde Çözümlenmesi. o Mali Hükümler. o Teknik Hataların Düzeltilmesi. o Ceza Hükümleri. o İntikal Hükümleri. - Orman Kanunu’nun İlgili Hükümleri - Kooperatifler Kanunu. o Ortaklık Sıfatının Kazanılması ve Kaybedilmesi. o Ortakların Hak ve Ödevleri. - Kat Mülkiyeti Kanunu. o Genel Hükümler. o Kat Mülkiyetinin ve Kat İrtifakının Kurulması. o Kat Maliklerinin ve Kat İrtifakı Sahiplerinin Hakları. o Kat Maliklerinin ve Kat İrtifakı Sahiplerinin Borçları. o Ana Gayrimenkulun Yönetimi. o Kat Mülkiyetinin ve Kat İrtifakının Sona Ermesi. o Devre Mülk Hakkı. - Medeni Kanun. o Mülkiyet Hakkının Unsurları. o Mülkiyet Hakkının Şümulü. o Müşterek Mülkiyet, İştirak Halinde Mülkiyet. o Gayrimenkul Mülkiyetinin Mevzuu,İktisabı, İzaası. o Gayrimenkul Mülkiyetinin Hükümleri. o İrtifak Hakkı. o İntifa Hakkı. o Sükna Hakkı. o Üst Hakkı. o Bir Başkasının Arsasında Bulunan Kaynak Üzerindeki Hak. o Gayrimenkul Mükellefiyeti. o Gayrimenkul Rehni. o İpotek. o İpotekli Borç Senedi ve İrat Senedi. o Gayrimenkul Karşılık Gösterilerek Senet İhracı. o Rehinli Tahvil İhracı. o Tapu Sicili. - Arsa Ofisi Kanunu’nun İlgili Hükümleri. - Devlet İhale Kanunu’nun İlgili Hükümleri. - Gayrimenkul Kiraları Hakkında Kanun. - Yapı Denetimi Hakkında Kanun. - Çevre Kanunu’nun İlgili Hükümleri. - Meslek İlkeleri ve Etik Kurallar. 12 3- İnşaat ve Gayrimenkul Muhasebesi. - İnşaat Muhasebesi ve Uygulamaları ile İlgili Temel Kavramlar. - Gider Çeşitleri ve Mali Tablolarda Görünme Biçimleri. - Enflasyonist Koşullarda Mali Tablolar. 4- Temel Finans Matematiği. - Değerleme Matematiği ve İstatistiği. o Temel İstatistiki Kavramlar. o Paranın Zaman Değeri ve Faiz Hesaplamaları. o Değerlemede Kullanılan İstatistiki Kavramlar. - Değerleme Teknikleri ve Uygulama Alanları. - Tekniklerin Duyarlılık Analizleri. - Basit Mühendislik Hesapları. - Yatırım Projeleri ve İç Verim Oranı. - Nakit Akım Analizleri. o Nakit Akım Projeksiyonu. o İskonto Oranının Hesaplanması. o İskonto Edilmiş Nakit Akımları Analizi. - Çarpan Analizi. - Risk Analizi. - Finansal Kaldıraç. 5- İlgili Vergi Mevzuatı. - Temel Kavramlar. - Genel Hükümler. - Gayrimenkul Alım Satım ve İnşa Kazancı. - Gayrimenkullerle İlgili Vergi Avantajları. o Yatırım İndirimi. o Yeniden Değerleme. o Maliyet Bedeli Artırımı. o Yenileme Fonu. o Teşvikli Yatırımlarla İlgili Avantajlar. o Gayrimenkul Satış Kazancının Vergiden İstisna Olması. - KDV Uygulaması. - Harçlar. - Gayrimenkul Kiralamasından Elde Edilen Gelirler. - Emlak Vergisi. - Veraset ve İntikal Vergisi. - Gayrimenkul Yatırım Ortaklıklarında Vergilendirme. - Vergi Usul Kanununda Yeralan Gayrimenkullerle İlgili Değerleme Hükümleri. - Yabancıların Durumu. 13 B) Kurulumuzun 08.03.2002 tarih ve 13/306 sayılı kararı SERMAYE PİYASASI KURULU MUHASEBE STANDARTLARI AÇIKLAMASI Tarih : 08.03.2002 Sayı : 2002/1 Konu: Kurul’un Seri:XI, No:1 Sayılı Tebliğinde yer alan, İşletme Aleyhine Açılan Davaların Mali Tablolara Yansıtılması ile Özel Durumlar Kapsamında Kamuya Duyurulmasıyla İlgili Hükümlere Dair Açıklama I- Kapsam İş hayatının normal akışı içerisinde işletmeler aleyhinde davalar açılabilmektedir. Davaların işletme aleyhine sonuçlanması durumunda, işletme belirli bir meblağı ödeme yükümlülüğü altına girmektedir. Ancak, her dava kendine has farklı özellikler taşımaktadır. Davaların mali tablolarda gösterimine ve kamuya duyurulmasına ilişkin açıklamalar aşağıda yer almaktadır. II- Değerlendirme II.1- Davalar ve Nitelikleri İşletme aleyhine açılan davalar farklı özellikler taşıyabilmektedir. Bazı davalarda, davacının talebini haklı gösteren hukuken geçerli olan belgeler bulunabilmekte, bazı davalar ise mücerret iddialara dayanılarak açılabilmektedir. İşletme aleyhine açılan davaların; geçmiş uygulamalar, hukuken geçerli belgelere dayanmaları, tedbir kararı ve/veya reddi gibi davanın seyrini etkileyen ara kararlar, emsal yerleşmiş yargı içtihatları, davanın niteliğine bağlı olarak uzman kişilerin vermiş oldukları görüşler ve diğer değerlendirmeler çerçevesinde mali tablolara farklı şekilde yansıtılması gereklidir. II.2- İlgili Hükümler Kurulumuzun konuya ilişkin düzenlemeleri aşağıda verilmiştir. Kurulumuzun Seri:XI, No:1 sayılı Tebliği'nin 41'İnci maddesinde; "Şarta bağlı olaylar deyimi, bilanço tarihinde mevcut ve sonucu (kâr veya zarar) gelecekteki bir veya birkaç olayın gerçekleşip gerçekleşmemesine bağlı olan olayları ifade eder. Mali tabloların düzenlenmesi sırasında şarta bağlı olayların dikkate alınması zorunludur. Şarta bağlı zararların, mali tabloların kesinleşme tarihinden önce makul bir şekilde ve makul bir oranda tahmin edilebilmesi halinde tahakkuk ettirilmesi ve mali tablolara yansıtılması gerekir. Belli bir öneme sahip olan, ancak, tutarları tahmin edilemeyen şarta bağlı zararlar dipnotlarda açıklanır. Şarta bağlı kârların gerçekleşmesinin muhtemel bulunması durumunda yalnızca bilanço dipnotlarında açıklama yapılmakla yetinilir." hükmü yer almaktadır. Şarta bağlı olayların mahiyetine ilişkin açıklamalar söz konusu Tebliğ'in 2 no'lu ekinde verilmiş olup, bu ekte, şarta bağlı olayların mahiyeti, örnekler de verilmek suretiyle açıklanmıştır. Kurulumuzun Seri:VIII, No:20 sayılı “Özel Durumların Kamuya Açıklanmasına İlişkin Esaslar Tebliği”nin 3/C-h maddesinde; ortaklığın mali yapısını veya faaliyet sonuçlarını önemli ölçüde etkileyecek dava açılması veya bu nitelikteki bir davanın ortaklık tarafından üçüncü kişilere karşı açılması durumunda, bu konuda kamuya açıklama yapılmasının zorunlu olduğu düzenlenmiştir. Yine aynı Tebliğin 3/H-b maddesinde “Kurulun XI Seri No'lu muhasebe standartları tebliğleri uyarınca ortaklığın kamuya açıklanan son mali tablosunda yer alan şarta bağlı olayların gerçekleşmesi” halinde kamuya açıklama yapılması öngörülmüştür. II.3- İşletme Aleyhine Açılan Davaların Mali Tablolara Yansıtılması Kurulumuzun düzenlemeleri işletme aleyhine bir dava açılır açılmaz ilgili tutar için karşılık ayrılmasını zorunlu tutmamaktadır. İşletme aleyhine bir dava açılması Kurulumuzun düzenlemelerinde bir “şarta bağlı olay” olarak değerlendirilmiştir. Şarta bağlı olaylar, işletme açısından, kar veya zararla sonuçlanma ihtimali olan olaylardır. Bu ihtimalin düzeyi, şarta bağlı olayların nasıl işleme tabi tutulacağı konusunda belirleyici olmaktadır. Davanın mahkemelerdeki seyri ve/veya şekil ile ilgili diğer göstergeler bu ihtimalin düzeyinin belirlenmesinde diğer kriterlerle birlikte değerlendirilmelidir. Diğer bir deyişle, bazı durumlarda temyizde olan bir dava için karşılık ayrılmayabilirken, bazı durumlarda ilk derece mahkemelerde görülen davalar için karşılık ayırmak gerekebilir. Bir karşılık ayrılması için bir davanın açılmasının beklenmesi de zorunlu değildir. Kurulumuzun Seri:XI, No:1 sayılı Tebliğinin 41’inci maddesinin 2’nci fıkrasında; “şarta bağlı zararların, mali tabloların kesinleşme tarihinden önce makul bir şekilde ve makul bir oranda tahmin edilebilmesi halinde tahakkuk ettirilmesi ve mali tablolara yansıtılması gerekir. Belli bir öneme sahip olan, ancak, tutarları tahmin edilemeyen şarta bağlı zararlar dipnotlarda açıklanır” hükmü yer almaktadır. Bu maddeye göre, bir şarta bağlı zararın mali tablolara yansıtılabilmesi; zarar tutarının, makul bir şekilde ve makul bir oranda, 14 tahmin edilebilmesi halinde mümkündür. Bir davanın sonucunda oluşabilecek zararın makul bir şekilde tahmin edilebilmesi, davacının talep ettiği tutar ile ilgili değildir. Davacılar, objektif olarak haklı oldukları tutar için dava açabilecekleri gibi, gerçekçi olmayan tutarlar için de dava açmaya meyilli olabilirler. Bu hükümlerden, dava sonucunda oluşacak zararın belirlenmesinin davanın kaybedilmesi ihtimalinin düzeyine bağlanması gerektiği sonucuna ulaşılmaktadır. Söz konusu hükme dayanılarak, makul bir şekilde tahmin edilmesi gereken, diğer bir deyişle karşılık ayrılması gereken durumların belirlenmesinde aşağıdaki hususların birlikte dikkate alınması gereklidir. Geçmiş olaylar nedeniyle ortaya çıkan cari bir yükümlülüğün bulunması, Davanın kaybedilmesinin geçmiş uygulamalar, işletmenin borcu olduğunu kanıtlayan hukuken geçerli belgelere dayanması, bilirkişi raporları, tedbir kararı alınması ve/veya kaldırılmış olması gibi davanın seyrini etkileyen ara kararlar ve gelişmeler ile emsal yerleşmiş yargı içtihatları ve diğer değerlendirmeler çerçevesinde kuvvetle muhtemel olması, bunun sonucunda işletmenin bir ödeme yapmakla yükümlü kılınacak olması, Bu miktarın güvenilir bir şekilde tahmin edilebiliyor olması. Bu şartların tümünün birlikte sağlanamaması halinde, konu mali tablo dipnotlarında açıklanır. Bir davanın kaybedilmesinin kuvvetle muhtemel olması hususu, bir takdir yetkisinin kullanımı sonucunda belirlenir. Her davanın kaybedilme riski vardır. Yukarıda da belirtildiği üzere, bu riskin varlığı başlıbaşına ilgili tutarların mali tablolara zarar olarak yansıtılmasını zorunlu kılmamaktadır. Bunun yanında, işletme aleyhine dava açılma riski her zaman bulunmaktadır. İşletme aleyhine dava açılması riski, otomatik olarak bunun kaybedilme riskini de gündeme getirmektedir. Bu riskin olduğu her durumda karşılık ayrılması, işletmenin faaliyet sonucunun, olduğundan farklı şekilde görünmesine neden olabilecektir. Kuvvetle muhtemel düzeyinden düşük olan her risk düzeyinde, mali tablo dipnotlarında konu hakkında açıklama yapılması yeterlidir. Ancak, Seri:VIII, No:20 sayılı Özel Durumların Kamuya Açıklanmasına İlişkin Esaslar Tebliği çerçevesinde, önemli davaların seyri hakkında kamuya bilgi verilmesi gerekmektedir. Bazı davalarda, işletmenin belirli bir tutarı ödemesi kesindir. Örneğin; işletmenin bir aracının trafikte zarar vermesi ve bunun polis tutanağıyla tespit edilmesi gibi. Kaybedilmesi kuvvetle muhtemel davaya örnek olarak verilebilecek söz konusu durumda, zararın makul bir şekilde tahmini mümkündür. Bu gibi durumlarda, ilgili davanın kaybedilmesi kuvvetle muhtemel ve zarar tutarının makul bir şekilde tahmini mümkün olduğundan, mali tablolara yansıtılması gerekmektedir. Yine yukarıda belirtildiği üzere, bu tutarın mali tablolara yansıtılması için işletme aleyhine bir davanın açılması beklenmez. III- Sonuç İşletme aleyhine açılmış bir davanın ne şekilde işleme tabi tutulacağı davanın kaybedilmesi ihtimalinin düzeyine bağlı bulunmaktadır. Bu çerçevede; işletmeler aleyhine açılan davaların mali tablolara yansıtılması ve özel durumlar kapsamında kamuya duyurulmasında aşağıdaki esaslara uyulur. Bunun yanında işletme aleyhine bir dava açılmasa dahi, işletmenin belirli bir ödeme yapması sonucu doğuracak olaylar da benzer şekilde işleme tabi tutulur. 1) Geçmiş olaylar nedeniyle ortaya çıkan cari bir yükümlülüğün bulunması; davanın kaybedilmesinin geçmiş uygulamalar, işletmenin borcu olduğunu kanıtlayan hukuken geçerli belgelere dayanma, bilirkişi raporları, tedbir kararı alınması ve/veya kaldırılmış olması gibi davanın seyrini etkileyen ara kararlar ve gelişmeler ile emsal yerleşmiş yargı içtihatları ve diğer değerlendirmeler çerçevesinde kuvvetle muhtemel olması; bunun sonucunda işletmenin bir ödeme yapmakla yükümlü kılınacak olması ve bu miktarın güvenilir bir şekilde tahmin edilebiliyor olması durumunda, ilgili tutar karşılık olarak mali tablolara yansıtılır. Bir davanın kaybedilmesinin ya da kazanılmasının kuvvetle muhtemel olması hususu, bir takdir yetkisinin kullanımı sonucunda belirlenir. Bu takdir yetkisi kullanılırken, şirket yetkililerinin sorumlulukları esastır. 2) (1) numaralı bentte belirtilen şartların tümünün birlikte sağlanamaması halinde, konu mali tablo dipnotlarında açıklanır. Ancak, dava sürecinin herhangi bir aşamasında, dava sonucunda işletmenin bir yükümlülük altına gireceğinin kuvvetle muhtemel olduğunun anlaşılması durumunda karşılık ayrılır. 3) Mali tablolara yansıtılmış olması veya dipnotlarda açıklama yapılmış olmasına bakılmaksızın, önemli davaların seyri hakkında Seri:VIII, No:20 sayılı Özel Durumların Kamuya Açıklanmasına İlişkin Esaslar Tebliği düzenlemeleri kapsamında kamuya açıklama yapılması gerekir. Doç. Dr. Bahriye Üçok Cad. 13 - 06500 Beşevler-ANKARA Tel: 0(90)-312-212 62 80 (20 Hat) Fax: 0(90)-312-212 48 42 - 0(90)-312-215 56 14 TÜRKİYE E-mail:webadmin@spk.gov.tr - http://www.spk.gov.tr 15