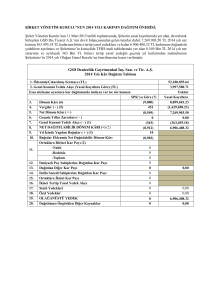

GSD Denizcilik, Gayrimenkul, İnşaat Sanayi ve Ticaret

advertisement