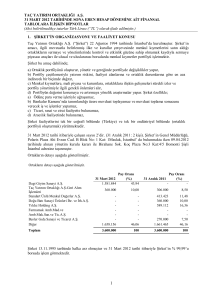

TEB YATIRIM MENKUL DEĞERLER A.Ş. ve BAĞLI

advertisement