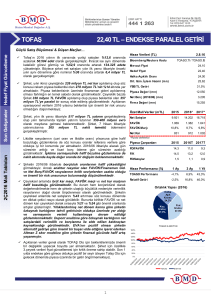

AKENR

26.05.2014

ENDEKSE PARALEL GETİRİ

Yükselme Potansiyeli: %14

Akenerji 1Ç14 Bilgilendirme Notları…

Akenereji’nin 1Ç14’te satışları bir önceki yıla göre %42,9 artarak

219,2 milyon TL’ye ulaştı. Satışlardaki artış, 2014’ün ikinci yarısında

tam kapasite faaliyete geçmesi beklenen Egemer santrali için

oluşturulan portföye yapılan satışlardan kaynaklandı. Daha önceki

raporumuzda da belirttiğimiz gibi, Akenerji 2013’ün son

çeyreğinden itibaren Egemer’e müşteri portföyü oluşturmak için

ikili anlaşmalar yapmaya başlamış ve bu satışları piyasadan yaptığı

alımlarla gerçekleştirmiştir. Satışların maliyeti ise çok daha yüksek

bir oranda ve %112,1 artarak 212,1 milyon TL oldu. Brüt kar marjı

1Ç13’teki %34,8’den 1Ç14’te %3,3’e düştü. Yılın ilk çereğinde

yağışların azalması, hidro elektirk santrallerindeki üretim miktarının

%64 azalmasına neden oldu. Şirket, ikili anlaşmlardan doğan

taahhütleri karşılamak için piyasadan yüksek fiyatlı elektrik satın

almak zorunda kaldı ve bu durum satışların maliyetini yükselten en

önemli etken oldu. Akenerji, 1Ç14’te sınırlı üretimden dolayı

piyasadan 894 milyon kWh elektrik alırken, 1Ç13’te 310 milyon

kWh’lık alım yapmıştı. Buna ek olarak, spot piyasadaki yüksek fiyat

seviyelerine rağmen Akenerji’nin spot piyasaya yaptığı satışlar %30

gerileyerek brüt kar marjındaki düşüşe önleyici bir etki yapamadı.

1Ç14’te toplam 1.193.582.507 kWh’lık (1Ç13: 881.997.223 kWh)

elektrik satışı gerçekleştiren Akenerji’nin satış dağılımı, %78

indirekt satışlar (1Ç13: %60), %19 DUY piyasası satışları (1Ç13: %36)

ve %3 direkt satışlar (1Ç13: %4) şeklinde oldu.

Akenerji 1Ç14’teki toplam enerji üretiminin %52’si doğalgaz

santrallerinden (DS) (1Ç13: %33), %44’ü hidroelektrik

santrallerinden(HES) (1Ç13: %65) ve %4’ü de rüzgar elektrik

santrallerinden (1Ç13: %2) gelmektedir. DS %28, HES %17 ve RES

%34 KKO ile çalışmıştır. Santral türleri bazında 1Ç13’teki KKO

sırasıyla, %33, %47 ve %39 olmuştu. 127 MW kurulu güce sahip

Kemalpaşa Doğalgaz Çevrimiçi Santrali’nin faaliyetlerini

28.02.2014’te durduran Akenerji, daha önce de 132 MW kurulu

güce sahip Bozüyük Doğalgaz Çevrimiçi Santrali’nin faaliyetlerini

31.08.2014 tarihinde durduracağını açıklamıştı. 2014’ün ikinci

yarısında tüm türbinleri devreye girmesi beklenen Egemer

santralinin ise 13.04.2014 tarihinde 292 MW gücündeki 1 numaralı

gaz türbin ünitesi ve 29.04.2014 tarihinde 584 MW gücündeki 2

numaralı gaz türbin ünitesi devreye girmiştir. Böylece toplam 900

MW üretim kapasiteli Egemer santralinde 594 MW toplam ticari

üretime ulaşıldı.

AKENR Hisse Verileri

TL

Fiyat

1,16

GÜNCEL HEDEF FİYAT

1,33

ÖNCEKİ HEDEF FİYAT

1,39

Piyasa Değeri(Milyon TL)

839

Firma Değeri(Milyon TL)

2.795

Piyasa Değeri/Defter Değeri

1,12

Halka Açıklık Oranı(%)

25,00

Ortalama Günlük İşlem Hacmi(3Ay-Bin TL)

4.794

Kaynak: BMD Araştırma, Finnet

AKENR Fiyat Performansı (%)

AKENR Performans (%)

BİST Performans (%)

1 ay

3ay

1 yıl

-1,69 12,62

-34,83

4,10 19,67

-16,16

ÖNEMLİ RASYOLAR

1Ç13

4Ç13

1Ç14

Brüt Kar Marjı

34,8%

7,5%

3,3%

Faaliyet gider marjı

5,4%

4,1%

5,5%

Net Esas Faaliyet Kar Marjı

29,5%

-12,4%

-3,5%

FAVÖK Marjı

36,6%

9,6%

3,8%

Net Kar Marjı

-2,5%

-23,3%

-40,9%

Toplam Borç / Özsermaye

218,3%

286,6%

322,7%

Özsermaye Karlılığı

-0,40%

-6,83%

-12,0%

Endekse Göre Getiri

3,00

2,50

2,00

1,50

1,00

0,50

-

AKENR

XU100

AKENR 31.03.2014 Mali Tablosu Bilgilendirme Notları ve Hedef Değer Güncelleme…

Akenerji’nin FAVÖK’ü 1Ç14’te %85 azalışla 8,3 milyon TL’de kaldı. Şirket, bir önceki yılın aynı döneminde 56,1

milyon TL FAVÖK yazmayı başarmıştı. FAVÖK’teki gerilemenin temelinde brüt kar marjının düşmesine neden olan

etkenler yer aldı. Genel yönetim giderleri, geçtiğimiz yıla göre yatay seyrederken; geçtiğimiz yıl kaydedilen 4,3

milyon TL’lik risk paylaşım gelirinin bu yıl olmaması ve gider tarafında 2,6 milyon TL’lik risk paylaşım gideri

kaydedilmesi, konusu kalmaya diğer karşılıklar kalemindeki 1,2 milyon TL’lik azalma iki dönem arasındaki makası

genişletti. Bu gelişmelerin sonucu olarak da FAVÖK marjı, 1Ç14’te %3,8’e geriledi. (1Ç13: %%36,6)

Akenerji, 1Ç14’te 89,6 milyon TL zarar açıklayarak piyasa beklentisi olan 32 milyon TL’nin çok altında bir

performans sergiledi. Şirket geçtiğimiz yılın aynı döneminde 3,7 milyon TL zarar açıklamıştı. Karlılıktaki gerilemeye

ek olarak, net finansman giderleri ve vergi giderlerindeki artış net karı dibe çeken etkenler oldu. Net finansman

giderleri kur farkı giderleri ve artan faiz giderleri etkisiyle 11,2 milyon TL yükseldi. Vergi giderleri ise büyük kısmı

ertelenmiş vergi giderindeki artıştan dolayı 10,8 milyon TL yükseldi.

Akenerji 1Ç14’te HES’lerde yaşanan KKO düşüşü dolayısıyla karlılık açısından iyi bir dönem geçirmedi. Risksiz

getiri oranındaki1 puanlık gerilemeyle AOSM varsayımımızdaki iyileşmeye karşın KKO’daki düşüşten doları brüt

kar marjı tahminimzi düşürdük. Akenerji, yıllık FAVÖK’ünün önemli bir kısmını yılın ilk iki çeyreğinde elde

etmektedir. KKO’daki düşüşten dolayı bu yılın ilk çeyreğinde iyi bir FAVÖK performans sergilemeyen

Akenerji’nin, ikinci çeyrekte de bir miktar toparlanma olsa da düşük KKO’dan olumsuz etkilenmeye devam

edeceğini düşünüyoruz. Diğer taraftan iki türbini devreye girmiş olsa da, Egemer santrali portföyü için dışarıdan

ikili anlaşmalarla alınan elektriğin satışların maliyetini ikinci çeyrekte de yüksek tutacağını tahmin ediyoruz.

Tüm bu değerlendirmelerimizin ışığında, BMD Model Portföyümüzde yer alan Akenerji için 09.04.2014 tarihinde

belirlemiş olduğumuz 1.39 TL hedef fiyatımızı, 1,33 TL olarak güncelliyor, önerimizi “Endekse Paralel Getiri”

olarak değişiriyoruz.

AKENR ÖZET BİLANÇO (Bin TL)

31.12.2013 31.03.2014 Değişim %

Dönen Varlıklar

398.264

326.649

-18%

Nakit ve Benzeri Değerler

242.898

156.720

-35%

Kısa Vadeli Ticari Alacaklar

92.061

87.059

-5%

Stoklar

15.196

24.302

60%

Diğer Dönen Varlıklar

Duran Varlıklar

Finanal Yatırımlar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Ertelenen Vergi Varlıkları

Diğer Duran Varlıklar

Toplam Aktifler

Kısa Vadeli Yükümlülükler

48.110

58.569

22%

2.803.119

2.829.397

1%

1.989

1.989

0%

2.392.397

2.432.767

2%

121.186

120.671

0%

93.346

76.313

-18%

196.189

199.646

2%

3.201.383

3.156.046

-1%

381.928

379.022

-1%

Kısa Vadeli Finansal Borçlar

UV Fin. Borçların Kısa Vadeli Kıs.

5

339

6857%

206.444

234.997

14%

Kısa Vadeli Ticari Borçlar

119.266

95.422

-20%

Diğer Kısa Vadeli Yükümlülükler

56.213

48.264

-14%

Uzun Vadeli Yükümlülükler

1.991.427

2.030.312

2%

Uzun Vadeli Finansal Borçlar

1.845.729

1.877.913

2%

1.412

1.388

-2%

1532%

Uzun Vadeli Karşılıklar

Ertelenen Vergi Yükümlülüğü

52

852

Diğer Uzun Vadeli Yükümlülükler

144.234

150.159

4%

Öz Sermaye (Azınlık Payı Dahil)

828.028

746.712

-10%

Toplam Pasifler

3.201.383

3.156.046

-1%

Net yabancı Para Pozisyonu

-1.761.103

-1.755.310

Net Borç (+) / Nakit (-)

1.809.281

1.956.529

AKENR ÖZET GELİR TABLOSU (Bin TL)

1Ç13

4Ç13

1Ç14

Değişim % Değişim %

1Ç14-1Ç13 1Ç14-4Ç13

Satış Gelirleri

153.483 242.422 219.267

42,9%

Satışların Maliyeti (-)

99.998

112,1%

-5,4%

Brüt Kar

53.484

18.082

7.133

-86,7%

-60,6%

8.239

9.904

12.150

47,5%

22,7%

41.086

8.179

-5.017

-112,2%

-161,3%

7.555

1.018

1.886

-75,0%

85,3%

Faaliyet Giderleri (-)

Net Esas Faaliyet Karı/Zararı

Diğer Faaliyetlerden Gelir ve Karlar

Diğer Faaliyetlerden Zararlar ve Giderler (-)

Faaliyet Karı veya Zararı

Yatırım Faaliyetlerinden Gelirler

(Esas Faaliyet Dışı) Finansal Gelirler

224.339 212.134

-9,6%

3.396

39.336

4.447

30,9%

-88,7%

45.245

-30.140

-7.577

-116,7%

-74,9%

0

13.998

88

100,0%

-99,4%

1.463

16.086

12.773

773,1%

-20,6%

(Esas Faaliyet Dışı) Finansal Giderler (-)

58.085

76.971

78.700

35,5%

2,2%

Net Finansal Gelirler/Giderler

-56.622

-60.885

-65.927

16,4%

8,3%

Vergi Öncesi Kar/Zarar

-11.377

-77.027

-73.416

545,3%

-4,7%

5.453

-20.792

16.206

197,2%

-177,9%

Ödenecek Vergi ve Yasal Yükümlülükler (-)

Durdurulan Faaliyetler İle İlgili Net Dönem Karı

13.050

0

0

-100,0%

0,0%

Net Dönem Karı/Zararı

-3.780

-56.235

-89.622

2271,1%

59,4%

Azınlık Payları Net Dönem Karı/Zararı

39

311

0

-100,0%

-100,0%

Ana Ortaklık Payları Net Dönem Karı/Zararı

-3.819

-56.545

-89.622

2246,6%

58,5%

Amortisman Giderleri , İtfa Ve Tükenme Payları

15.072

15.006

13.363

-11,3%

-11,0%

FAVÖK

56.158

23.185

8.346

-85,1%

-64,0%

Bizim Menkul Değerler A.Ş

Araştırma Departmanı

Email : arastirma@bizimmenkul.com.tr

Telefon : 0216-444-1-263

0216-547-13-00

Önemli Uyarı

Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri

arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır.

Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı

verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir.

Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin

hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla

tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle

geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da

bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman

dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki

tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur.

Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma

Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat

değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu

araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu

düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma

herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol

edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka

arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır.

BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir

zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.