YURTDIŞI PİYASALAR

6-10 Şubat 2012

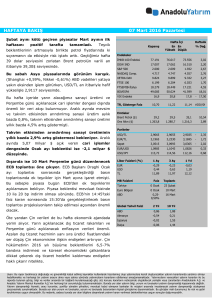

Kapanış En Yüksek

04/12/13 Tahvil

En

Haftalık

Düşük Değ. (%)

9,69

9,10

-3,2

9,29

USD/TL

EUR/USD

USD/JPY

1,7535

1,3059

76,74

1,7755

1,3219

76,75

1,7465

1,3026

76,03

-1,2

-0,7

0,1

İMKB-100 Endeksi

DOW IND

S&P 500

NASDAQ Comp.

XETRA DAX

FTSE 100

NIKKEI 225

BOVESPA

60.148

12.862

1.345

2.906

6.767

5.901

8.929

65.217

60.443

12.870

1.345

2.908

6.767

5.901

8.949

65.619

56.905

12.567

1.307

2.799

6.450

5.671

8.777

62.664

4,9

1,6

2,2

3,2

3,9

2,9

1,5

3,7

114,3

1.737,1

114,7

1.765,4

110,5

1.727,4

3,1

0,3

17,1

19,8

16,1

-6,5

Brent Petrol ($)

Ons Altın ($)

VIX Endeksi

MB Faizleri

Türkiye

ABD

Avrupa

İngiltere

Japonya

Faiz

Toplantı

5,75% 26/02/12

0-0,25%

1,50% 09/02/12

0,50% 09/02/12

0-0,01%

Libor Faizleri (%)

EUR

USD

YTL

1 Ay

0,62

0,26

10,76

3 Ay

1,03

0,53

10,86

ABD Tahvilleri

10 Yıl

30 Yıl

1,92

3,11

Piyasa

Kamu

Toplam

427

5

432

Faiz (%)

İTFA PROGRAMI

01/02/12

İHALE PROGRAMI

-

Vade

1 Yıl

1,71

1,08

10,97

Detay

Avrupa kıtasındaki gelişmeler ve belirsizlikler

paritenin uzun zamandır olduğu gibi yönünü

belirleyecek. Hafta boyunca paritede olumlu

havanın etkisiyle yukarı yönlü hareketlerde

1.3250-1.3350 ve 1.3450 seviyelerinde

dirençlerin, aşağı yönlü hareketlerde ise

1.2950-1.2850

ve

1.2700

noktalarında

desteklerin oluşmasını bekliyoruz.

GEÇEN HAFTA NE OLDU?

YENİ HAFTADA BEKLENTİLER

Vadeli işlemlerde haftanın ilk gününde olumsuzluk

hakim. D&J %0,28, S&P %0,35, Dax %0,35’lik

düşüşte...

Global piyasalarda bu hafta veri akışı oldukça yoğun

olsa da Yunanistan'ın durumu piyasalar tarafından

takip edecek en önemli konu olacak. Son gelen

haberler

kreditörlerle

bugün

öğlene

kadar

görüşmelerin

sonlandırılacağı

ve

Troyka

ile

görüşmelerin halen devam ettiği yönünde. Yunanistan'dan

son yapılan açıklamalar Troyka (AB-IMF) ile anlaşmaya

varılmak üzere olduğu. Yunanistan ve Troyka görüşmeleri,

Yunanistan’ın 370 milyar euro’luk borcunun 170 milyar

euro’luk kısmının silinmesini (hair cut), ileriye yayılacak

borcun ödenmesini kolaylaştırmak için Atina’ya 130 milyar

euro ek kredi verilmesi yönünde ilerliyor fakat hala bir

sonuç alınamadı. Troyka'nın Yunanistan'dan yapmasını

istedikleri koalisyon hükümetinin bazı kanatları tarafından

kabul edilmiyor bu da sürecin uzamasına neden oluyor.

Bu hafta global piyasalarda, Avrupa'da ECB ve BOE faiz

kararı, Almanya Aralık ayı; fabrika siparişleri, sanayi

üretimi, imalat sanayi üretimi, cari işlemler dengesi, dış

ticaret dengesi, Ocak ayı TÜFE, Fransa'da Aralık ayı; dış

ticaret dengesi, sanayi üretimi, imalat sanayi üretimi, cari

işlemler dengesi, ABD'de Aralık ayı ticaret dengesi, Şubat

aı Michigan Üniversitesi tüketici güven endeksi, Çin Ocak

ayı TÜFE,ÜFE ve Aralık ayı dış ticaret dengesi, Japonya

Aralık ayı cari işlemler dengesi açıklanacak önemli

ekonomik veriler.

Avrupa borçlanma ihaleleri bu hafta sakin, 8 Şubat

Çarşamba günü Almanya'da 5 yıl vadeli değişken faizli

tahvil ihalesi yapılacak. Borçlanma hedefi 4 mr euro.

ABD piyasalarında bu hafta açıklanacak bilançolar

yoğun. Özellikle Salı ve Çarşamba günü birçok önemli

şirketin bilançosu açıklanacak. Bu hafta Sysco Corp, CocoCola, Walt Disney, Western Union, CVS Caremark, Moody's,

Ralph Lauren Corp, Time Warner, Visa, Expedia, Pepsi ve

Philip Morris bilanço açıklayacak şirketler arasında öne

çıkanlar.

Avrupa’da; Liderler Zirvesi'nin ardından yapılan açıklamada 25 ülkenin ESM ve Ortak Mali Politika konusunda

anlaştıklarının belirtilmesi ile piyasalar olumlu bir havaya büründü. Salı günü Fitch'in Portekiz için riskin

yüksek olmadığını belirtmesi, olumlu gelen PMI verileri ve Yunanistan'ın borç takasında anlaşmaya çok

yaklaştığı söylentileri ile %2'ye yakın yükseliş gösterdi. Hafta boyunca Yunanistan'dan anlaşmaya çok

yaklaşıldığına dair haberler gelse de herhangi bir sonuca ulaşılamadı. Bu haftada Yunanistan'dan gelecek

haberler takip edilecek. PİYASALAR

9-13

Ocak 2012

ABD; geçtiğimiz hafta ABD piyasaları, yurtdışında Avrupa'dan gelen Yunanistan hakkındaki haberleri,

yurtiçinde ise tarım dışı istihdam ve Fed başkan ve üyelerinin konuşmalarını takip etti. Fed Başkanı Ben

Bernanke’nin Perşembe günü Temsilciler Meclisi Bütçe Komitesi'nde yaptığı konuşmada, yüksek bütçe

açıklarının ekonomi için risk teşkil ettiğini ve ekonomik görünümün belirsiz kalmaya devam ettiğini ayrıca

büyümenin çok yavaş ilerlediği ve bütçe açığı verilerinin kontrol altına alınamaması halinde krize sebep

olabileceğini belirtmesi piyasaları gerse de Hafta boyunca hafif primli seyreden ABD piyasaları Cuma günü

tarım dışı istihdam verisinin beklentilerden iyi gelmesi ile birlikte sert yükseliş gösterdi.

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım

aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı

kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolubank A.Ş. ve Anadolu Yatırım Menkul Kıymetler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile

müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

YURTİÇİ PİYASALAR

6-10 Şubat 2012

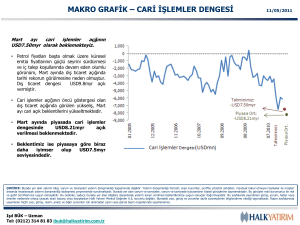

İMKB-100 Endeksi’nin hafif satıcılı başlangıç bekliyoruz...

Yunanistan ile ilgili bugün yapılması beklenen açıklamalar takip edilecek...

İMKB-100 Endeksi, aralıklı kâr realizasyonlarına rağmen yükseliş trendini sürdürüyor. Dolar ve faiz desteğiyle

100 Endeksi’nde 59.000’ün destek olarak korunması, ilk etapta 61.000’i sonrasında 62.000’i hedef

yapabilecekken, 58.000 puanın altı 57.000-56.000’e doğru geri çekilmelere yol açabilir, bu açıdan stop-loss

noktamızı 58.000 olarak belirliyoruz. Yunanistan konusundaki gelişmeler ve bu doğrultuda Avrupa

borsalarındaki seyir, 100 Endeksi’nin yönü açısından önemini koruyor. Haftalık yurtiçi veri akışına

baktığımızda, bugün BDDK Aralık ayı bankacılık sektörü verilerini açıklarken, Çarşamba günü Aralık ayı

sanayi üretimi, Perşembe günü Hazine’nin açıklayacağı Ocak ayı nakit dengesi ve faiz dışı denge sonuçları

izlenecek. Yurtdışında ise bugün Yunanistan ile ilgili gelmesi beklenen açıklamalar ile hafta içinde yapılması

beklenen Euro Bölgesi Maliye Bakanları toplantısı, başta Yunanistan olmak üzere borçlu bölge ülkelerinin ve

euronun akibeti açısından önemli olabilir. Salı günü Almanya Aralık ayı Sanayi Üretimi, Perşembe ECB faiz

kararı, Çin Ocak ayı TÜFE-ÜFE rakamları yakından takip edilecek.

Destek

59.500

58.800

57.000

Direnç

60.500

61.000

62.000

VOB 30 Endeksi-Şubat Vade

Endeks-30 Şubat kontratının güne yatay başlamasını bekliyoruz. Geçen hafta yaşanan hızlı yükseliş

sonrasında kontratlarda teknik görünüm yükselişi desteklemeye devam ederken, yükselişin devam etmesi

için 72.000 destek olmalı. 72.000 puanın aşağı kırılması durumunda 70.000 seviyesi test edilebilir. 70.000

uzun pozisyonlar için stop-loss noktası olarak görülebilir.

Destek

72,000

71,400

70,000

Direnç

73,500

74,000

75,500

GEÇEN HAFTA NE OLDU?

İMKB-100, 60.000 puanın üstünde kapandı... Haftalık prim %4,87, kapanış 60.147 oldu...

Fed’in ekonomide düzelmelerin olduğu ve düzelmelerin duraklaması halinde 3.Niceliksel Genişleme silahının

kullanılabileceği belirtmesi sonrasında hafta başında AB liderler zirvesinde 25 ülkenin, mali birlik konusunda

anlaşmaya varması, gerek yurtiçi gerekse yurtdışı piyasalara olumlu yansıdı. Faiz-dolar tarafındaki

gevşemenin devam etmesi ile bankacılık hisselerinde devam eden alımlar İMKB’de yükselişe öncülük edince

önceki haftayı 57,356 puandan kapatan 100 Endeksi, 60.000 puanın üzerini test etti. TCMB Başkanı Erdem

Başçı’nın, enflasyon raporu sunumunda, parasal sıkılaştırmanın bir müddet daha devam edeceğini fakat şu an

için ek bir sıkılaştırmanın gündemde olmadığını, enflasyonda yılın 2.çeyreğinden itibaren kademeli düşüşün

beklendiğini açıklaması ile TİM verilerine göre Ocak ayı ihracatının %10 artması, cari açıkta iyileşme

beklentilerini pekiştirirken, faizde düşüşü destekledi. Yunanistan’ın özel sektörle tahvil takası görüşmelerinde

sona yaklaşıldığı haberleri de İMKB’de olumlu havayı destekledi. Haftanın son gününde beklentilere yakın

gelen Ocak ayı enflasyon rakamlarıyla volatil bir seyir izleyen 100 Endeksi, gün içerisinde 60,442 puana

kadar çıktıktan sonra, kar realizasyonlarıyla, ABD’de beklentilerin oldukça üstünde gelen tarım dışı istihdam

verisine kayıtsız kalarak, günü %0,16, haftayı %4,87’lik primle 60,147 puandan kapattı.

VOB30 Endeksi-Şubat kontratı, 73,275’den kapandı. Haftalık yükseliş %4,12 oldu...

Endeks-30 Şubat kontratında haftanın hareket aralığı 69,350-74,150 olurken, kapanış %4,12’lik yükselişle

73,275 oldu.

Bileşik faiz %9,10’a geriledi, kapanış %9,29’dan oldu...

Hafta boyunca %9,10-9,69 bandında hareket eden gösterge faiz, Merkez Bankası’nın %5,75’ten piyasayı

fonlamaya devam etmesiyle haftalık bazda %3,23‘lük (30 baz puan) düşüşle %9,29‘dan kapandı. Haftanın

son gününde ise gösterge faiz, beklentilere yakın gelen enflasyon rakamlarıyla %9,10’a kadar geriledi. TUİK

verilerine göre TÜFE, Ocak’ta aylık bazda %0,56, yıllık bazda %10,61 artarken, beklentilerin altında artan

ÜFE ise aylık bazda %0,38, yıllık bazda %11,13 arttı.

Dövizde kayıplar arttı...

TL, dövize karşı güç kazanmaya devam etti. Hafta içinde TL karşısında en düşük 1,7450’yi gören dolar, baskı

altında kalmaya devam ederken haftalık bazda %1,2’lik düşüşle kapanışı 1,7535 TL’den yaptı. Euro ise, TL

karşısında kan kaybetmeye devam etti ve 2,2910-2,3530 bandında hareket ederek haftayı %1,77’lik düşüşle

2,2980 TL’den tamamladı.

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım

aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı

kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolubank A.Ş. ve Anadolu Yatırım Menkul Kıymetler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile

müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VERİ TAKVİMİ

TSİ

Önem

Pazartesi

Almanya Aralık Ayı Fabrika Siparişleri

13:00 Yüksek

7 Şubat Salı

Fransa Aralık Ayı Dış Ticaret Dengesi (Avro)

09:45 Yüksek

Almanya Aralık Ayı Sanayi Üretimi

13:00 Yüksek

Almanya Aralık Ayı İmalat Sanayi Üretimi

13:00 Yüksek

8 Şubat Çarşamba

Japonya Aralık Ayı Cari İşlemler Dengesi (Yen)

01:50 Yüksek

Almanya Aralık Ayı Cari İşlemler Dengesi (Avro)

09:00 Yüksek

Almanya Aralık Ayı Dış Ticaret Dengesi (Avro)

09:00 Yüksek

Türkiye Aralık Ayı Sanayi Üretimi (TÜİK)

10:00 Yüksek

Türkiye Aralık Ayı İmalat Sanayi Üretimi (TÜİK)

10:00 Yüksek

TCMB Beklenti Anketi

14:30

Orta

9 Şubat Perşembe

Çin Ocak Ayı TÜFE/ÜFE

04:00 Yüksek

BOE Şubat Ayı Faiz Kararı

14:00 Yüksek

ECB Şubat Ayı Faiz Kararı

14:45 Yüksek

ABD Haftalık İşsizlik Başvuruları

15:30 Yüksek

10 Şubat Cuma

Çin Aralık Ayı Dış icaret Dengesi(USD)

05:00 Yüksek

Almanya Ocak Ayı TÜFE

09:00 Yüksek

Fransa Aralık Ayı Sanayi Üretimi

09:45 Yüksek

Fransa Aralık Ayı İmalat Sanayi Üretimi

09:45 Yüksek

Fransa Aralık Ayı Cari İşlemler Dengesi (Avro)

09:45 Yüksek

ABD Aralık Ayı Ticaret Dengesi (USD)

15:30 Yüksek

Michigan Üniversitesi Şubat Ayı Tüketici Güveni

16:55

Orta

Beklenti

Önceki

6 Şubat

Euro Bölgesi İhale Takvimi

8 Şubat 2012 Çarşamba

Almanya Değişken Faizli 5 Yıl Vadeli Tahvil İhalesi

BİLANÇO TAKVİMİ

Sysco Corp

ABD

6 Şubat 2012 Pazartesi

ABD Seans Öncesi

7 Şubat 2012 Salı

ABD Seans Öncesi

ABD Seans Sonrası

ABD Seans Sonrası

8 Şubat 2012 Çarşamba

CVS Caremark Corp

ABD Seans Öncesi

Moody’s

ABD Seans Öncesi

Ralph Lauren Corp

ABD Seans Öncesi

Time Warner

ABD Seans Öncesi

Visa Inc

ABD Seans Sonrası

9 Şubat 2012 Perşembe

Expedia Inc

Pepsi Co Inc

ABD Seans Öncesi

Philip Morris International Co.

Coca-Cola Corp

Walt Disney Co

Western Union Co

%1,0

%4,8

-5,4 mr

%0,2

-4,4 mr

-%0,6

-%1,0

138,5 mr

14,3 mr

16,2 mr

-%8,6

-%10,0

%0,3/-%0,3

%0,5

%1,0

367 bin

16,5 mr

-%0,4

-2,3 mr

-43,3 mr

75

TSİ

Önem

Miktar

-

Yüksek

4 mr Euro

Beklenti

Önceki

$0,44

$0,44

$0,77

$0,71

$0,40

$0,72

$0,68

$0,38

$0,89

$0,48

$1,67

$0,87

$1,45

$0,80

$0,50

$1,72

$0,67

$1,23

$0,56

$1,13

$1,09

$0,32

$1,05

$0,97

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım

aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı

kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolubank A.Ş. ve Anadolu Yatırım Menkul Kıymetler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile

müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ANADOLU YATIRIM

ARAŞTIRMA

anadoluyatirim@anadoluyatirim.com.tr

Merkez Mahallesi Birahane Sk. No:38

Bomonti 34380 Şişli-İstanbul

Tel: (212) 368 77 34 Faks: (212) 233 41 36

HAZIRLAYANLAR

Gülizar Özdemir Türk

Müdür

gturk@anadoluyatirim.com.tr

(212) 368 77 34

Mehtap İlbi

Yönetmen Yardımcısı III

milbi@anadoluyatirim.com.tr

(212) 368 77 17

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım

aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı

kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolubank A.Ş. ve Anadolu Yatırım Menkul Kıymetler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile

müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.