EconWorld Working Paper Series No: 2015-001

doi: 10.22440/EconWorld.WP.2015.001

Research Article

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

Ece D. Erol1 İbrahim Erol2

Özet

Küresel döviz kuru savaşlarının perde arkasında sanayi ülkelerinin uyguladıkları aşırı

genişleyici para politikaları yatmaktadır. Genişleyici para politikası döviz kurlarının değerini

düşürmekte ve rekabet halinde olan ekonomilerde fiyatlar açısından küresel rekabet gücünün

iyileşmesine neden olmaktadır.

Bu çalışmanın amacı sanayi ülkelerinde uygulanan para ve döviz kuru politikalarını

incelemek, döviz kuru savaşlarının olası ihtimalini tartışmak ve bu politikaların gelişme

yolundaki ülke ekonomilerine yansımalarını incelemektir.

En büyük tehlike sanayi ülkelerinin uygulamakta oldukları para ve döviz kuru

politikalarının “beggar-thy-neighbour-politics” komşunun sırtından geçinme politikası

sayesinde kendi aralarında bir döviz kuru savaşlarının olabileceği kanısıdır. Ayrıca gelişme

yolundaki ülkelere olan küresel sermaye akımları döviz kurlarında sık sık değişmelere neden

olmakta ve bu ülkelerin ekonomilerine zarar vermektedir.

Anahtar Kelimeler: Döviz kuru politikası, Merkez Bankaları, Para Arzı ve Kredi Politikası

JEL Kodları : E51, E58, F31

Abstract

At the heart of the global currency wars lies excessively expansionary monetary policy

adopted by the industrialized countries. Expansionary monetary policy reduces the value of

the exchange rate and improves global competitiveness of the economy with a view to price

competition.

This study aims to analyze the monetary and exchange rate policies adopted in

industrial countries and to discuss the possibility of currency wars, as well as to investigate

the effects of these policies on emerging economies.

The biggest threat is the view that the “beggar-thy-neighbor” kind of exploitative

monetary and exchange rate policies of industrialized countries could give rise to a currency

war. In addition, global capital flows to the emerging economies cause frequent fluctuations

in exchange rate, which hurts the economies of these countries.

Keywords: Monetary Policy, Central Banking, Supply of Money and Credit Policy

JEL Codes : E51, E58, F31

1

2

Yard. Doç. Dr., Celal Bayar Üniversitesi, İktisadi ve İdari Bilimler Fakültesi

Prof. Dr., Celal Bayar Üniversitesi, İktisadi ve İdari Bilimler Fakültesi

1

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

1.

Erol ve Erol

Giriş

Döviz kuru savaşları ülkelerin kendi döviz kurlarının değerini düşürerek rakip ülkelerdeki

piyasa paylarını arttırmalarını ifade etmektedir. Ülkeler kendi paralarının değerini düşürerek,

yani devalüasyona giderek ve ihracatlarını ucuz konuma taşıyarak dış ticaretten kazançlı

duruma gelebilmektedirler. Bu durumdaki bir ekonomide devalüasyon uluslar arası rekabet

gücünü etkilemekte ve ticari rekabetçilere karşı bir fiyat avantajını beraberinde getirmektedir.

Bu nedenle Brezilya maliye bakanı Guido Montega 2012 yılında, 2010 yılındaki Amerikan

Merkez Bankasının kamu bonolarını satın alım programı nedeniyle küresel bir döviz kuru

savaşlarının ortasında olduklarını ifade etmiştir.

Japonya Merkez Bankası zayıflayan Japon ekonomisini canlandırmak ve enflasyonu

hızlandırmak için 2013 yılında da 30 Milyar Yen değerinden daha fazla kamu bonolarını

satın almış ve yine 2014 nisan ayında para musluğunu sonuna kadar açarak, 80 Milyar

Yen(582 milyar Avro) değerinde kamu bonolarını satın alarak piyasaya para sürmüştür(Silber

news: 2014). Japon Merkez Bankasının para politikası Amerikan Merkez Bankası, Avrupa

Merkez Bankası ve Rusya Merkez Bankası tarafından tenkit edilmiştir. Sanayi ülkelerinin

Merkez Bankalarının para politikaları G7 ve G20 sanayi ülkelerinin gündemine taşınmış ve

gereksiz tartışmalara neden olmuştur. Fransa devamlı olarak Avro bölgesinde aktif döviz kuru

politikası uygulamasını istemiş ve Avro para biriminin değerini tekrar gündeme taşımıştır.

2015 yılının başında Avrupa Merkez Bankasının da Japonya’yı örnek alarak genişleyici para

politikasına geçmesi ve bono alım ihalelerine girmesi de tesadüfi değildir. Sanayi ülkelerinde

uygulanan genişleyici para politikalarının üstü kapalı döviz kuru savaşları olarak nitelemek

mümkündür.

2.

Sanayi Ülkelerinin Para ve Döviz Kuru Politikaları Analizi

Büyük sanayi ülkeleri piyasa mekanizmasına dayalı değişken döviz kuru politikası

izlemektedir, ancak piyasaların durumuna bağlı olarak oluşan döviz kuru hareketlerini döviz

kurlarına müdahale olarak algılamak yanlıştır. Eğer döviz kurlarında bir değişme olur, ihracat

ucuz ve ithalat da pahalı konuma gelirse ve bu durum ilgili ülkenin dış ticaret bilançosunda

bir iyileşme yaratıyorsa, bu tür bir hareketin döviz kuru savaşı olasılığını taşıdığı

savunulmaktadır. Bu durumdaki bir ülke kendi ticari ortaklarının sırtından avantaj elde

edebilmekte ve küresel talebi kendi lehine kullanabilmektedir. Bu şekilde bir döviz kuru

politikası “beggar-thy-neighbour-policy” komşunun sırtından geçinme politikası olarak

algılanmaktadır. Bu durumda ülkeler arasında oluşabilecek bir devalüasyon yarışı hiç bir

ülkeye fayda sağlamayacaktır(Warnecke, 2011).

Değişken döviz kuru politikası çerçevesinde oluşan bir ekonomi politikası değişik

sonuçlar ortaya çıkarabilecektir. Bir ülke ekonomisi durgunluk döneminde düşük faiz

politikası çerçevesinde genişleyici para politikası izliyorsa, daha yüksek faiz oranına sahip

ülkeye sermaye akımları hızlanmakta ve bu ülkede döviz kurunun değeri düşmektedir. Döviz

kurunun değerinin düşmesi de dış ticaret bilançosundaki açıkları giderebilmekte ve normal

şartlarda ekonomide büyüme trendini harekete geçirebilmektedir. Genişleyici para politikası

ekonomideki durgunluğu gidermede bir araç görevini üstlenebilmektedir. Eğer ekonomide bir

canlanma yaşanırsa, faiz oranları artmakta ve ulusal para tekrar değer kazanmaktadır.

Uzun dönemli ABD(Amerika Birleşik Devletleri)’nin, Japonya’nın ve İngiltere’nin para

politikalarının genişleyici bir trend izlemesi sonucu döviz kurlarının değeri düşmesi

gerekirken, gelişme yolundaki ülke döviz kurlarına karşı nominal olarak değer kazanmıştır.

Ancak sanayi ülkelerinin piyasalarında bollaşan dövizler diğer ülkelerin döviz kurlarını

etkilemekte ve nominal olarak daha değersiz konuma taşımaktadır, bu nedenle dünya

piyasalarındaki küresel talep mal ve hizmet fiyatları ucuz olan ülkelere doğru kaymaktadır.

Zamanımızda küresel talebin gerçekten daha zayıf olduğu dikkate alınırsa, dünya

2

EconWorld Working Paper Series No: 2015-001

piyasalarında yaşanan rekabet daha da önem kazanmaktadır. Bu açıklamalardan da anlaşıldığı

gibi sanayi ülkelerinin kamu oyunu meşgul eden küresel savaşın perde arkasında sanayi

ülkelerinin döviz kuru politikalarını etkileyen para politikaları yatmaktadır.

Diğer bir problem de döviz kurlarındaki dalgalanmaların nedeni olarak küresel sermaye

akımlarının büyüklüğü olarak karşımıza çıkmakta ve ülkelerin dış ticaret bilançosunda veya

cari işlemler bilançosunda dengesizliklere neden olmasıdır(Şekil 3). Finans piyasaları mal ve

hizmet piyasalarından daha hızlı yeni ekonominin denge durumuna uyum sağlamaktadır.

Günümüzde ve gelecekte küresel sermaye akımları döviz kurlarını etkilemeye devam

edecektir.

Sonuçta sanayi ülkelerinin genişleyici para politikaları sayesinde sermaye piyasalarında

para bolluğu yaşanmakta ve düşük faiz oranı nedeniyle de yatırımcılar bir çok bölgelerde yeni

yatırım alanları aramaktadırlar. Bu nedenle de finans piyasası katılımcıları artan oranlarda

yatırım risklerine katılmaktadır. Ülkeler arasındaki faiz farkı nedeniyle krediler düşük faizli

ülkelerden alınıp, yüksek faizli ülkelere yatırılarak ülkeler arasındaki faiz farkından gelir

sağlanmaktadır. Bu durum ülkeler arasındaki sermaye akımlarının hızını arttırmakta ve döviz

kurlarındaki oynaklığa neden olmaktadır.

Diğer taraftan faiz oranlarının yüksekliğini engellemeyerek yüksek enflasyon oranını

kabullenmek sermaye akımlarının hızını daha da arttırmaktadır, çünkü yatırımcılar paralarını

yatırdıkları ülkede oluşan enflasyon nedeniyle paralarının değer kaybetmesini istememekte ve

sermayelerini bu ülkelerden çekmektedirler.

3.

Döviz Kuru Politikasının Alternatif Stratejileri

Burada önemli olan konu bir ülkede paranın değer kazanması pek de arzu edilecek bir durum

olmamasına rağmen, buna karşın ne yapılması gerektiğidir. Şu da bir gerçektir ki, sabit döviz

kuru politikası ile bağımsız para politikası ve serbest sermaye hareketleri birbirleriyle uyumlu

stratejiler değildir.

Döviz kurundaki aşırı değerlenmeyi önlemek için döviz kurlarına müdahale edilebilir.

Asya ülkelerinin bir çoğu bu stratejiyi takip etmektedir. Ancak bu strateji değişik açılardan

bakıldığında problemli görülmektedir. Bu nedenle ülkelerin döviz kurlarındaki oynaklığa

karşı döviz kurlarına müdahale stratejilerini aşağıdaki şekilde özetlemek mümkündür

(Matthes, 2013:5):

a.

Merkez Bankaları piyasalardan döviz satın alarak ulusal piyasalardaki para

miktarını arttırmalarına rağmen, para politikası araçlarıyla piyasadaki para miktarını

azaltamazlarsa, istenmeyen enflasyon artışları kendini gösterebilecektir. Bu tehlikenin

büyüklüğü yurtdışından gelen yabancı sermayenin büyüklüğü ve bu durumda Merkez

Bankasının bu dövizleri satın alma yükümlülüğü ile doğru orantılıdır. Bu duruma düşen

ülkeler ne kadar fazla ise, o kadar çok ülke döviz kurlarına müdahale edecek ve döviz kuru

savaşlarının başlama ihtimali artacaktır. Ancak Türkiye gibi gelişme yolundaki ülkelerin

döviz reservleri döviz kurlarındaki değer kaybını önleyecek büyüklükte değildir.

b.

Yeni büyük bant aralığında uluslararası sabit kur sistemi

Bu strateji G 20 ülkelerine teklif edilen, sermaye piyasalarına yönelik olan ve döviz

kurlarına müdahaleyi önleyen bir sistemi içermektedir. Bu sistemde döviz kurları bant

aralığının nasıl belirleneceği konusu belli değildir. Her ne kadar dünya merkez bankaları

kendi aralarında bilgi alış verişlerinde bulunsalar dahi ülkelerin makro politikaları birbirinden

oldukça farklı seyrettiği için uygulanan para politikaları aynı etkiyi göstermemektedir.

Ülkelerdeki makro ekonominin şartları değiştiği durumlarda döviz kuru bant aralığının nasıl

değişeceği, döviz kuru parite aralığının son sınırına ulaştığı durumda ilgili merkez bankasının

3

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

Erol ve Erol

nasıl müdahale edeceği belli değildir. Ayrıca yabancı sermaye akımlarının gelişme yolundaki

ülkelere olan akışı ne kadar gülcü olursa, döviz kurları bant aralığında oluşacak bir sistemde

spekülasyon atakları da o oranda artacak demektir.

c.

Uluslar arası Sermaye Akımlarının Sınırlandırılması

Bu strateji çerçevesinde Merkez Bankalarının döviz kurlarının değer kazanmasına karşı

döviz piyasasına müdahale etmeleri gereksizdir ve bu durumda ithal enflasyon tehlikesi de

söz konusu değildir. Ancak bu stratejinin de eksik yönleri mevcuttur. Sermaye akımlarının

kontrol edilmesi (spillovers) yayılım etkisini ortaya çıkarabilecek, sermaye akımlarının yönü

değişecek ve diğer ülkelerde döviz kurlarının değerlenmesine neden olacaktır. Bu durumda da

ülkelerin döviz kurlarına müdahalesi çoğalacak ve döviz kurları savaşları tekrar gündeme

taşınabilecektir.

4.

Avro Bölgesi Para Politikaları

Avro bölgesinde Avrupa Merkez Bankasının döviz kuru politikalarına karşı Fransa tepki

göstermekte ve döviz kuru savaşları tehlikesine karşı aktif para politikası izlenmesini talep

etmektedir. Fransa’nın para politikası tepkileri iki nedene bağlıdır: Bu nedenlerden ilki

Fransa’nın diğer sanayi ülkelerinin döviz kuru politikalarının perde arkasında uygulamış

oldukları genişleyici para politikalarının bulunduğunu ve bu nedenle de Avrupa Merkez

Bankasının diğer üye ülkelerin de görüşlerini alarak döviz kuru savaşlarına karşı misillemede

bulunması gereğidir. İkinci neden de gerçekten Avro bölgesinde Avro para biriminin değeri

çok da fazla değerli değildir, ancak Avrupa Birliği ülkelerinin sanayi sektörlerinin rekabet

gücü zayıflığından endişe duyulmaktadır (Benassy-Quere ve diğ., 2014).

Aslına bakıldığında Fransa’nın tezine karşı 2009 yılından bu yana Avro bölgesinde

sanayi sektörünün rekabet gücü artmıştır. Ancak bu rekabet gücü artışının nedeni daha çok

sendikaların ücret artışları konusunda çekingen davranmaları, uyum sürecinde daha az

fiyatların artış göstermesi ve üretimdeki verimlilik artışları gibi faktörlerden kaynaklanmıştır.

2013 yılında Avro döviz kuru çok da fazla değer kazanmamıştır. Avrupa Merkez

Bankası 22.01.2015 tarihli kararında Mart 2015 tarihinden Eylül 2016 tarihine kadar aylık 60

Milyar Avro değerinde kamu ve özel sektör borç senetlerini piyasalardan satın almayı

kararlaştırmıştır. Toplamda 1140 Milyar Avro yaklaşık olarak Avro bölgesinin GSYH’sının

%10 kadarına tekabül etmektedir. Avrupa Merkez Bankasının amacı Avro bölgesindeki

deflasyon tehlikesini ortadan kaldırmaktır, çünkü 2014 yılı aralık ayı enflasyon oranı %-0,2

düzeyinde gerçekleşmiştir (Welfens, 2015).

Şekil 1’de görüldüğü gibi sanayi ülkelerinin Merkez Bankalarının Bilançoları aşırı

oranlarda genişlemektedir. Bu genişleme 2014 ve 2015 yıllarında da devam edecektir.

Ne kadar çok Avro; ABD Doları ve Japon Yeni basılırsa, Merkez Bankalarının

Bilançoları da o oranda genişlemekte ve kendi para birimleri zayıflamaktadır. Bu durum da

enflasyonu bir miktar yukarıya doğru itecektir.

30 yıldan bu yana sanayi ülkelerinde uygulanan para politikaları bağımsız bir Merkez

Bankası öncülüğünde yüksek enflasyon oranlarıyla savaşa ve enflasyon beklentilerini

düşürmeye yönelikti. Şimdiye kadar uygulanan bu para politikası değişime uğradı. ABD

Merkez bankası, Japonya Merkez Bankası, ve İngiltere Merkez bankası şimdiki şartlarda daha

yüksek enflasyon oranlarına daha toleranslı bakmakta ve Avrupa Merkez Bankası kendi

piyasalarındaki durgunluğu aşmaya çalışmaktadır.

4

EconWorld Working Paper Series No: 2015-001

Şekil 1: Merkez Bankaları Bilançolarındaki Gelişme(% Olarak)

Kaynak: Zschäpitz (2014)

Genelde Asya ülkeleri ve Çin piyasalardan döviz satın almakta, döviz kurlarının

değerini düşük tutmaktadır. Örnek olarak Çin’i alırsak, 2012 yılından beri Çin’in dış ticaret

bilançosundaki görünümü iyileşmekte ve dış ticaret fazlası artmaktadır. Ancak son yıllarda

Çin parası Renmimbi ABD Doları karşısında değer kaybetmeye devam etmektedir. 2012

yılından bu yana Çin parası Renminbi ABD Doları karşısında en düşük düzeye ulaşmış ve Çin

Merkez Bankası 2015 yılında üç ay içinde ikinci kez faiz oranlarını düşürmüş ve ihracatı da

düşmeye devam etmektedir. Çin’in altın reservleri de 1000 tonu aşmış durumdadır(Wallstreet

Online, 2015).

5.

Japonya’nın Döviz Kuru ve Para politikası

Japonya’nın para politikası incelendiğinde küresel bir döviz kuru savaşlarının izini bulmak

oldukça zordur. Sadece 2012 yılından bu yana Japon Yeni ABD Doları karşısında %23

oranında değer kaybetmiştir. Japonya’nın ekonomi probleminin başında ekonomik

durgunluğu bir türlü giderememiş olmasıdır. Bu nedenle de ekonomik durgunlukla savaşta

para politikasına öncelik vermektedir. Japonya’nın 2010 yılı öncesinde döviz kurlarına

müdahale etmediği gözlenmektedir. 2007 haziran ayından 2011 yılına kadar Japon Yeni ABD

Dolarına karşı %60 ve Avro para birimine karşı da %70 oranında değer kazanmıştır. Bu

durum dikkate alındığında Japonya’nın döviz kurlarına müdahale ettiği savı geçersiz

kalmaktadır(Matthes10/2013:4). Ancak şekil 2’de Japon Yeni Avro para birimi ve ABD

Dolar kuruna karşı değer yitirdiği görülmekte olup, 2012 sonunda Japon Yeni Avro’ya karşı

1/4 oranında ve ABD Dolarına karşı da !/3 oranında değer kaybetmiştir.

5

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

Erol ve Erol

Şekil 2: Japon Yeninin Avro ve ABD Dolarına karşı Gelişimi(%)

Kaynak: Zschäpitz (2014)

Diğer açıdan bakıldığında 2013 yılında başlayan ve aralıklarla devam eden Japon

Merkez Bankasının parasal genişleme politikasıyla birlikte ortaya çıkan devalüasyon sonucu,

dış ticaret bilançosundaki iyileşmede döviz kurlarının etkisi olduğu açıkça görülmektedir. Son

zamanlarda Japon merkez bankasının sadece ulusal değerli kağıtları satın alması yanında

yabancı değerli kağıtların da satın alınması kararı döviz kurunu etkileme hilesi olarak

algılanmaktadır. Bu nedenle ve bu şekilde uygulanan bir para politikasının küresel döviz kuru

savaşlarını tetikleyebileceği ihtimali üzerinde durulmaktadır. Japon Merkez Bankasının

oldukça genişleyici bir para politikası izlemesi küresel döviz savaşlarını tetiklemiştir.

Gelişmekte olan ülkelerdeki döviz kurlarının gelişmiş ülkelerin döviz kurlarına karşı ne

denli rekabet edebileceği konusuna aşağıdaki düşünceler öncülük edecektir.

6.

Gelişmekte Olan Ülkelerde Döviz Kuru Politikaları

Gelişmekte olan ülkelerin çoğunda döviz kurları daha değerli olma yolunda baskı altındadır.

Bunun da nedeni küresel piyasalardaki faiz farklılığından kaynaklanmaktadır. Büyük sanayi

ülkelerinde faiz oranları neredeyse %1’ler civarındadır. Aynı zamanda Merkez bankaları

gelişmekte olan ülkelerde enflasyon baskısını frenlemek için yüksek faiz oranlarına taviz

vermek zorunda kalmaktadır. Ancak son zamanlardaki merkez bankalarının başarılı

çalışmaları sayesinde hem enflasyon oranları ve hem de faiz oranları önemli ölçüde

düşürülmüştür. Merkez Bankalarının küresel finans piyasalarındaki uygulamalarında farklı

yüksek faiz oranlarını görmek mümkündür. Küresel piyasalardaki likidite bolluğu ve “carry

trade”(faiz farklılığından kaynaklanan ticaret) sayesinde gelişmekte olan ülkelere olan

sermaye akımları yine eski 2009 yılları öncesine ulaşmıştır. 2007 yılında Gelişme yolundaki

ülkelere 1200 Milyar ABD Doları olan özel sermaye akımları, 2010 yılından sonra bir ivme

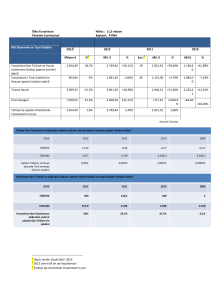

kazanmış ve 2014 yılında yine 1100 milyar ABD Dolarına yaklaşmıştır (Şekil 3).

6

EconWorld Working Paper Series No: 2015-001

Şekil 3: Gelişme Yolundaki Ülkelere Özel Sermaye Akımları (Milyar ABD Doları)

Kaynak: İnstitute of İnternational Finance (2014)

Küresel sermaye akımlarının artan oranlarda Gelişme yolundaki ülkelere yönelmesiyle

birlikte, bu ülkelerdeki sermaye ve döviz piyasalarının sınırlı büyüklükte olması nedeniyle

ülke paraları aşırı değer kazanabilecek,sermaye piyasalarında balonlar oluşabilecektir.

Gelişme yolundaki ülkelerin kamu bonolarının faiz oranları sanayi ülkelerinin kamu bono faiz

oranlarından daha risklidir. Örnek olarak Brezilya ve Almanya’nın kamu bonoları dikkate

alınırsa, Alman kamu bonoları Brezilya kamu bonoları arasındaki faiz farkı 2010 yılı başından

2013 yılı sonuna kadar %9 civarında bulunmakta ve %7 ile %11 aralığında

dalgalanmaktadır(Matthes 2013:7).

Küresel sermayenin gelişme yolundaki ülkelere akışının diğer bir nedeni de

ekonomilerdeki büyüme perspektifinin daha iyi olmasından ve ekonomilerin uzun vadede

daha istikrarlı ekonomik büyüme trendini yakalamalarından kaynaklanmaktadır. Bu ülkelerde

sermaye kıtlığı yaşandığı için küresel sermaye akışı değişik yatırım ihtiyaçlarının

karşılanmasında önemli bir etken olmaktadır.

Ancak küresel sermaye akışı bir çok ülkeye carry trade amaçlı gelmekte, finans ve

döviz piyasalarında baskı oluşturmaktadır. Bu ülkelerdeki döviz kurlarındaki hareketlilik

ulusal finans piyasalarında spekülatif sermaye hareketliliğini beraberinde getirmekte ve uzun

vadeli negatif beklentileri de etkilemektedir. 1990’lı yıllarda olduğu gibi kısa vadeli sermaye

hareketliliği ülkelerde riskli bir zemin oluşturmakta, ekonomik şartlara bağlı olarak ülkeleri

aniden terk edebilmekte ve döviz piyasalarında önemli dalgalanmalara neden olabilmektedir.

7.

Balassa-Samuelson Teorisi ve Gelişmekte Yolundaki Ülkeler

Balassa-Samuelson teorisine göre gelişme yolundaki ülkelerin döviz kurları gelişmiş ülkelerin

döviz kurlarına göre daha düşük değerlendirilmek zorundadır. Çünkü gelişmekte olan

ülkelerdeki ticarete konu olan malların verimlikleri gelişmiş ülkelerin ticari mallarına karşı

olan verimliliklerinden daha düşüktür. Bu nedenle zaman içinde ekonomik gelişmeye bağlı

olarak gelişme yolundaki ülkelerin döviz kurları değer kazanabilecektir. Ayrıca gelişme

yolundaki ekonomideki ücret ve ticarete konu olan malların fiyatları da gelişmiş ülkelere

göre daha düşüktür. Bu nedenle de döviz kurlarının değeri de daha düşük olmak zorundadır.

Zaman içinde gelişme yolundaki ülkelerde verimlilik artışlarının sağlanması ve ücret

düzeylerindeki iyileşmeler ilerledikçe döviz kurları da reel olarak değer kazanacaktır.

7

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

Erol ve Erol

Allianz küresel yatırım grubundan Stefan Hofrichter ve Martin Hochstein BalassaSamuelson teorisini temel alan gelişme yolundaki ülkelerin döviz kurlarını regresyon analizi

yardımıyla incelemişlerdir. Seçilen ülkelerdeki döviz kurları Harvard ekonomistlerinden

Kenneth Rogoff ve Jacob Frankel’in uygulamış oldukları yöntemle analiz

edilmiştir(Hofrichter ve Hofstein 2014). Bu çalışmada ABD doları baz alınmış ve döviz

kurlarının düşük ve yüksek değerde olmaları ülkelerin kişi başına düşen GSYH oranları da

dikkate alınarak hesaplanmıştır.

Gelişme yolundaki ülkelerin döviz piyasasını etkileyen faktörler kısa vadede teknik ve

spekülatif özellikler taşımaktadır.

Şekil 4: Ülkelerin Tahmin Edilen Normal Değerden Uzaklaşan Reel Döviz Kurları 2020

Kaynak: : Hofrichter ve Hochstein, (2014)

2012 yılında yazarların yapmış oldukları araştırmada ortaya çıkan 12 gelişme yolundaki

ülkelerin döviz kuru sonuçları 2020 yılına kadar döviz kurlarının ABD Doları karşısında

değer kazanacağını göstermektedir. En önemli istisna olarak Brezilya realinin ABD Dolarına

karşı %25 oranında aşırı değerli konuma düşeceği tahmin edilmektedir. 2013 yılının ortasında

tekrarlanan aynı çalışmada 15 gelişme yolundaki ülkelerin döviz kurları dahil edilmiş ve

incelenen döviz kurlarının 3/2’sinin 2020 yılına doğru değerli konumunu koruyacağı ortaya

çıkmıştır. En üst düzeyde Cin ve Hindistan’ın dövizleri yer alacak, Asya ülkelerinin döviz

kurları normal değerli konumunu koruyacak ve Latin Amerika ülkelerinin döviz kurlarının da

aşırı değerli konuma düşeceği sanılmaktadır.

Ancak tüm bu tahminlere rağmen 2013 sonu ve 2014 başı itibarıyla gelişme yolundaki

ülkelerin döviz kurlarının ABD Dolarına karşı değer kaybettikleri gözlenmektedir. Döviz

kurları reel olarak değer kazanma potansiyeli olmasına rağmen, nominal değer açısından

bakıldığında değer kaybetmektedir.

8

EconWorld Working Paper Series No: 2015-001

Şekil 5: Ülkelerin Düşük ve Yüksek Değerdeki Döviz Kurları Modeli(%)

Kaynak: Hofrichter ve Hochstein (2014)

9

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

Erol ve Erol

İkinci devrede Belassa-Samuelson Teorisine dinamik bir görünüm kazandırmak

amacıyla reel döviz kurlarının uzun dönemli etkileşim faktörleri dikkate alınmış, denge

döviz kurları BEER3 Modeli (Behavioural Equilibrium Exchange Rate) içinde incelenmiş ve

çok değişken regresyon analizi bazında Fixed-Effects- Modeli geliştirilmiştir. Bu döviz kuru

modeli içinde 31 ülkenin döviz kurları ABD Dolarına karşı değerlendirilmiş ve gelişme

yolundaki ülkelerin döviz kurlarının ABD Doları karşısında %5 ile %15 arasında değer

kaybına uğradığı görülmüştür. En fazla değer kaybeden döviz kurları Cin Parası Renminbi,

Endonezya parası Rupiahi, Hindistan parası Hindistan Rupisi, Türkiye Lirası, Güney Afrika

parası Rand ve Rusya parası Ruble’den oluşmaktadır. Diğer taraftan denge döviz kurunu

koruyan Brezilya Reali, Çek Cumhuriyeti parası Çek korunası ve Macaristan parası Macar

Forinti olmuştur. Önümüzdeki yıllarda da gelişme yolundaki ülkelerin döviz kurlarının değer

kaybedeceği tahmin edilmektedir.

Gelişmiş sanayi ülkelerinin bir çoğunda devam eden genişleyici para politikaları ve

buna bağlı olarak da döviz kurlarının değer kaybetmesi, yani döviz kuru savaşları

sürmektedir. G 7 ülkeleri tarafından döviz kuru savaşlarına son verilmesi çağrısında

bulunulmuştur, çünkü bu savaşlardan hiç bir ülke karlı çıkamayacaktır. Ancak gelişmekte

olan ülke döviz kurları da değer kaybetmeye devam etmekte, bu ülkelerin piyasalarındaki

tedirginlik yatırım ortamının duraklamasına neden olmakta ve ekonomik büyüme oranları

düşmektedir.

Sonuç

8.

Sonuç olarak değerlendirirsek tüm gelişmiş ülkelerin çoğunda Merkez Bankaları genişleyici

para politikalarına devam etmektedir. Avro para biriminin son yapılan genişleyici para

politikası sonucu ABD Doları karşısında değer yitirdiği göz önüne alındığında aşırı değerli

konumunu kaybetmiştir. Avrupa Merkez Bankası, ABD Merkez Bankası, Japon Merkez

Bankası genişleyici para politikalarına devam etmekte ve üstü kapalı döviz kuru savaşlarını

sürdürmektedir.

Gelişmiş sanayi ülkelerinde uygulanan genişleyici para politikaları gelişme yolundaki

ülkelere olan sermaye akımlarını arttırmış ve kırılgan döviz kuru piyasasının oluşmasına

zemin hazırlamıştır. Gelişme yolundaki ülkelere olan sermaye akımlarının çoğu kısa vadeli ve

spekülatif amaçlı, yani “carry trade” politikasına uygun ticaretten oluşmaktadır(Christiansen,

2010:5). Bu tür spekülatif ticaretin yoğunlaşması da Gelişme Yolundaki ülkelerde aşırı döviz

kuru dalgalanmalarına neden olmaktadır. Tüm gelişme yolundaki ülkelerdeki döviz kurları

son bir yılda yaklaşık olarak %20’ye varan değer kaybı yaşamıştır(Bkz şekil 5).

2015 yılının mart ayında Avro para birimi ABD Dolarına karşı %20 değer kaybetmiştir.

Avrupa dış ticaret kanalı ile ihracat potansiyelini arttırmak istemektedir. 2016 yılında Avrupa

Merkez Bankası 1.1 Milyar Avro değerinde parasını kendi parasal dolaşımına aktaracaktır.

Bu durum Avrupa ülkelerinin kendi ticaretinde rakip olan ülkelere karşı rekabet gücünü

arttıracaktır. Avrupa bankalarının sanayicilere daha fazla kredi vermeleri beklenmekte ve

Avrupa içinde ekonomik büyümenin harekete geçirilmesi hedeflenmektedir. Bu durum

Alman medyasında devalüasyon eşittir büyüme politikası olarak algılanmaktadır(Die Zeit,

2015).

1)

10

3

Araştırma Fundamental Equilibrium Exchange Rate Model(FEERS) ve Behavoural Equilibrium

Exchange Rate Model(BEERS)e dayanmaktadır. FEERS Modelleri toplam ekonomk denge

mekanizmasına uygun olarak efektif reel döviz kurlarını hesaplamaya yöneliktir.

BEERS Modeli de model oluşturmada reel döviz kurları ile ekonomik değişkenler arasında ilişkiyi

kurmaktadır. Bkz: Clark,Peter B. Ve MacDonald,R. Exchange Rates and Economic Fundamentals:A

Methodological Comparison of BEERS and FEERS, 1998, İMF Working Paper

EconWorld Working Paper Series No: 2015-001

Kısa vadede Avrupa ekonomisinin ihracatın ucuzlaması ve ithalatın pahalılaşması

sonucu ekonomik büyümeyi harekete geçirme ihtimali vardır. Eğer uzun dönemde yapısal

reformlar geri plana itilirse, ekonomide gerçek verimlilik artışları olmayacak veya teknolojik

yeniliklerde rekabete dayalı bir büyüme yaşanmayacak ve tüm ülkeler bundan zarar

görecektir.

Aynı şekilde tüm gelişme yolundaki ülkelerde de döviz kurları aşırı değer yitirmekte ve

döviz piyasalarındaki kırılganlık devamlı ekonomi gündemini işgal etmektedir. Bu nedenle de

yapısal reformlar hayata geçirilememektedir. Örneğin Türkiye’de de olduğu gibi İş gücü

piyasasında daha değişken iş şartlarının oluşturulması, eğitimdeki kalite sorununun çözülmesi,

vergi reformunun yapılması, yeni teknolojilerin ve büyüme trendi yakalayan yeni sanayi

sektörlerinin desteklenmesi her zaman göz ardı edilmektedir. Tüm gelişme yolundaki

ülkelerin dış finansman bağımlılıklarını azaltacak tedbirlerin alınması zorunlu görülmektedir.

Şimdilik üstü kapalı yürütülen döviz kuru savaşlarından uzun dönemde hiçbir ülke

fayda sağlamayacak ve küresel bazda ekonomik problemler devam edecektir. Bu “beggar thy

neighbour” komşunun sırtından geçinme politikası, yani ekonomik problemleri komşuya

havale etme politikası küresel ticareti yıkıma doğru götürebilecek ve 1930’lu yılların ekonomi

problemleri geri dönebilecektir. Türkiye gibi gelişme yolundaki ülkelerin hızlı bir şekilde

ithalata olan aşırı bağımlılıklarını azaltacak ekonomi politikalarını devreye sokmaları çok

önemlidir.

2009 yılının kış aylarında askeri ve finans dünyasından oluşan 60 eksper döviz kuru

savaşlarının nasıl olacağı konusunda bilirkişilerin hazırladığı raporları görüşmüşler ve döviz

kuru savaşlarının muhtemel etkilerini bir simülasyon modeli çerçevesinde analiz ederek nasıl

bir silah olarak kullanılabileceğini tartışmışlardır (Rickards, 2012).

11

Sanayi Ülkelerindeki Küresel Döviz Kuru Savaşlarının

Gelişme Yolundaki Ülkelere Etkisi

Erol ve Erol

Kaynakça

CLARK, P B ve MACDONALD, R. (1998), Exchange Rates and Economic Fundamentals:A

MethodologicalComparison of BEERS and FEERS,IMF Working Paper,wp/98/67.

CHRISTIANSEN, C., RANALDO, A. VE SÖDERLIND, P. (2010), The Time-Varying

Systematic Risk of Carry Trade Strategies, Swiss National Bank Working Papers,

2010-1 Zurich.

BENASSY-QUERE, A., GOURINCHAS, P-O., MARTIN,P., ve PLANTIN, G. (2014), Der

Euro im “Währungskrieg” conseil d’analyse,Rat der Wirtschaftsanayse.

HOFRICHTER, S. VE HOCHSTEIN, M. (2014), Währungen, Warum Währungen von

Schwellenländern Langfristig Attraktiv sind- und auch auf kurze Sicht.

MATTHES, J. (2013a), Führt die Geldpolitik der japanischen Zentralbank zu einem

Währungskrieg? İfo Schnelldienst 10/2013- 29 Mai 2013.

MATTHES, J. (2013b), Die These vom globalen Währungskrieg und das trilemma der

internationalen Wahrungspolitik, İnstitut der deutschen Wirtschaft Köln, IW policy

paper.9/2013.

QUERE, A.B., GOURINCHES, P-O., MARTİN, P. ve PLANTIN, G.(2014), Der Euro im

“Währungskrieg”, conseil d’analyse economique, Rat von Wirtschaftsanalyse, no 11

januar 2014.

INSTITUTE OF INTERNATIONAL FINANCE, (2014), Capital Flows to Emerging Market

Economies.İnstitut of İnternational Finance

SILBERNEWS.COM (2014), 07.11.14 Bank of Japan läutet die

Währungskrieg ein, Silber-Rohstof der Zukunft,KOPP Verlag,

nächste Runde im

RICKARDS, J. (2012), Währungskrieg:Der kampf um die monatäre Weltherrschaft,

FBV,Übersetzer: Thomas Pfeiffer,Heike Schutterer,Sigrid Schmid,FBV

WARNECKE, P. (2011), Der globale Währungskrieg,Chancenoffensive Special, Hanseatic

Brokerhouse Securities AG, Hamburg,02.November 2011

WELFENS, P. J. (2015), President des europäischen İnstituts für İnternationale

Wirtschaftsbeziehungen, die Bergische Universität

WUPPERTAL (2015), Non –resident Senior Research Fellow at AİCGS/Johns Hopkins

University

QE-POLITIK DER EZB (2015), Schachzug der Zentralbank gegen Deflation, 2015=20 Jahre

EIIW/Preisgegkrönte

Analysen,Weltweite

Vernetzung,

27.1.2015

File

prEZBge2015welfens, 20 Jahre 2015

WALLSTREET ONLINE (2015) An den Märkten die Währungskrieg ausgebrochen und

Deutschland wird verlieren,04.03.2015

ZSCHÄPITZ, Z. (2014),

Anleihe käufe, Japan Startet neue Runde im globalen

Währungskrieg, Die Welt, Erişim Tarihi:05.03.2015 01.11.2014.

12