31 Mart 2017

Turist sayısındaki düşüş yavaşlayarak sürüyor.

Kültür ve Turizm Bakanlığı tarafından yayımlanan

verilere göre, Şubat ayında Türkiye’ye gelen yabancı

ziyaretçi sayısı geçen yılın aynı ayına göre %6.5

azalarak 1.2 milyon oldu. Bu sonuçla 12 ay birikimli

yabancı ziyaretçi sayısı bir önceki aya göre 0.1 milyon

azalarak ve 25.1 milyona indi. Hatırlanacağı gibi geçen

yılın tamamında turist sayısında %30 (11 milyon) düşüş

olmuştu. Düşüş trendi geçen yılın ikinci yarısından beri

yavaşlayarak sürüyor.

Rusya’nın uyguladığı yaptırımları kaldırmasıyla bu

ülkeden gelen turist sayısı toparlanmayı sürdürdü.

Şubat’taki %96’lık artış tüm yıla yayılırsa turizme ciddi

katkı sağlar. Hatırlanacağı üzere Rus turist sayısı geçen

yıl 2.8 milyon (%76) düşmüştü. Öte yandan, güvenlik

endişeleriyle Avrupa başta olmak üzere diğer büyük

pazarlardan gelen turistler ciddi oranda (Avrupa yıllık

%27) düşüş kaydetmeyi sürdürdü. Geçen yıl %35

düşen ve 10 milyon ile toplamın %10’unu oluşturan

Avrupalı turistlerdeki azalma sürerse, Rusların

dönmesinden kaynaklanan artışı büyük ölçüde geri

alabilir.

2016 4. Çeyrek GSYH verileri saat 10’da

açıklanacak. Bir önceki çeyrekte yıllık bazda %1.8

daralan GSYH’nin, dördüncü çeyrekte yıllık bazda %1.5

büyüyeceğini tahmin ediyoruz. Piyasa beklentisi ise

%2.1. Geçmiş verilerde revizyon olmadığı takdirde,

tahminimiz 2016 yılının tamamı için yaklaşık %2’lik bir

büyüme oranına işaret ediyor. Revizyon ihtimalini ve

tahmin belirsizliklerini dikkate alınca bu oranın %1.8

olan önceki tahminimizden belirgin bir farkı bulunmuyor.

Çalışma günü sayısı önceki yılın aynı ayından farklılık

göstermediği için, takvim etkisinden arındırılmış yıllık

GSYH büyümesinin de %1.5 civarında olmasını

bekliyoruz. Çeyreklik bazda ise, önceki çeyrekteki %2.7

düşüşün ardından, mevsim ve takvim etkilerinden

arındırılmış GSYH %3 yükseliş kaydedecektir.

Temmuz ortasındaki darbe girişimi ve uzun bayram

tatillerinden kaynaklanan işgücü kayıpları, üçüncü

çeyrekte bir seferlik ciddi bir üretim düşüşüne sebep

olmuştu. Sanayi üretim endeksi, ticaret ve hizmet endeksleri gibi öncü göstergeler son çeyrekte bunun

düzeltmesinin gerçekleştiğini gösteriyor. Kredi büyüme hızlarındaki ivmelenme, uygulanan

genişlemeci tedbirlerin de toparlanmaya destek olduğunu gösteriyor. Buna karşın, toparlanmanın

siyasi belirsizlikler, kredi notu indirimleri, Fed beklentileri ve ABD başkanlık seçimleri gibi faktörlerin

yol açtığı sermaye çıkışları gibi etmenler yüzünden sınırlı kaldığı da görülüyor. Neticede tek seferlik

etkilerin düzeltmesinin ötesinde, geçen yılın başından beri yavaşlayan büyüme eğiliminde belirgin bir

düzelmenin olmadığı anlaşılıyor.

Önümüzdeki dönemde, genişlemeci politikaların desteklediği genişlemeci maliye politikaları ve güçlü

ihracat performansı büyüme açısından olumlu olacak. Ancak büyümede ciddi ve kalıcı bir hızlanma

için, siyasi ve jeopolitik belirsizliklerin azalmasının ve sermaye hareketlerinin istikrar kazanmasının

gerekli olduğunu düşünüyoruz. Mevcut tahminlerimiz 2017’de ekonominin ılımlı bir tempoda büyümeyi

sürdüreceğini ve yıllık büyüme oranının %3.3 olarak gerçekleşeceğini öngörüyor. Yılın ilk çeyreğinde

yayınlanan sanayi üretim endeksi ile anket bazlı göstergeler bu öngörüyle tutarlı görünüyor. Ancak

dördüncü çeyrek büyüme verilerini gördükten ve Nisan’daki referandum sonrası gelişmeleri

gözlemledikten sonra, büyüme görünümüne dair görüş ve tahminlerimizi tekrar gözden geçirebiliriz.

Bugün ayrıca Şubat ayı nihai dış ticaret verileri açıklanacak. Hatırlanacağı gibi, öncü dış ticaret

verileri dış ticaret açığının Şubat’ta yıllık %15.4 yükselerek 3.7 milyar dolara geldiğini göstermişti.

TÜİK verileri bunu teyit ederse, 12 ay birikimli dış ticaret açığı 0.5 milyar dolar artışla 56.8 milyar dolar

olacak.

Veri gündemi

Bugün yurtiçinde Şubat ayı nihai dış ticaret verileri ve 4. Çeyrek GSYH büyümesi, ABD’de Şubat ayı

kişisel gelirler ve harcamalar, Mart ayı Chicago PMI ve Michigan Üniversitesi güven endeksi; Euro

Bölgesinde Mart ayı öncü TÜFE enflasyonu açıklanacak.

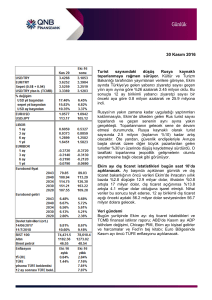

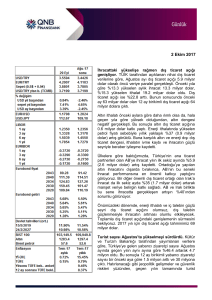

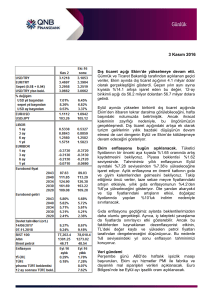

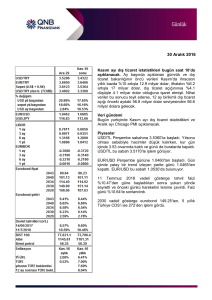

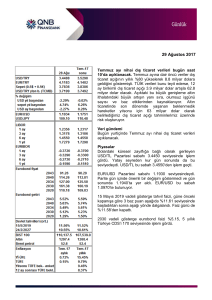

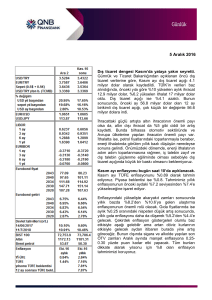

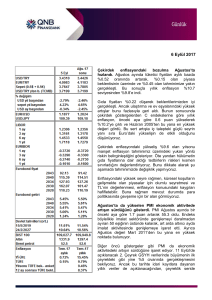

Piyasalar

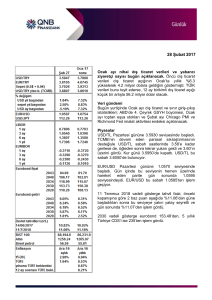

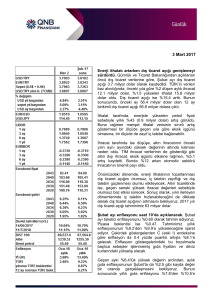

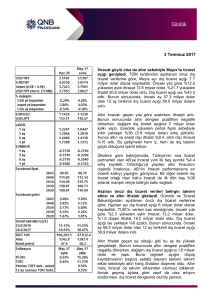

USD/TL Perşembe gününe 3.6470 seviyesinde başladı ve sabah saatlerinde yataya yakın seyretti.

Öğleden sonra gevşeyen kur günü 3.6300’da kapattı. USD/TL bu sabah 3.6480’de bulunuyor.

EUR/USD Perşembe gününe 1.0750 seviyesinde başladı. Gün genelinde bu seviyenin hemen altında

kalan parite akşam saatlerinde 1.0735 seviyesinde yer aldı. EUR/USD bu sabah 1.0675’ten işlem

geçiyor.

11 Temmuz 2018 vadeli gösterge tahvil faizi önceki kapanışa göre 9 baz puan aşağıda %11.47’den

güne başladı. Daha sonra aşağı gelen faiz günü %11.36’dan sonlandırdı.

2030 vadeli gösterge eurobond 155.25’ten, 5 yıllık Türkiye CDS’i ise 237’den işlem gördü.

Gökçe Çelik

+90 212 318 5096

gokce.celik@qnbfinansbank.com

Deniz Çiçek

+90 212 318 5086

deniz.cicek@qnbfinansbank.com

**USD/YTL TCMB

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı

hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde

bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu

kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir

ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da

tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB