TCMB yarın açıklanacak FED kararları öncesinde beklemede

kalmayı tercih etti…

• Bir hafta vadeli repo ihale faiz oranı olan politika faizi %4.5’te sabit tutuldu.

• Gecelik faiz oranları: Merkez Bankası, borçlanma faiz oranını %3.5’te; borç verme

faiz oranını %7.75’te sabit bıraktı. Açık piyasa işlemleri çerçevesinde piyasa yapıcısı

bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı da

değiştirilmeyerek %6.75 seviyesinde bırakıldı.

• Geç Likidite Penceresi Faiz Oranları: Geç Likidite Penceresi uygulaması

Para Politikası Kurulu – Eylül 2013

çerçevesinde, Bankalar arası Para Piyasası’nda saat 16.00–17.00 arası gecelik

vadede uygulanan Merkez Bankası borçlanma faiz oranı % 0’da, borç verme faiz

oranı da %10.25’te sabit tutuldu.

• Rezerv Opsiyon Mekanizması (ROM) ve Zorunlu Karşılık Oranlarında ise herhangi

bir değişiklik yapılmadı.

TCMB Para Politikası Kurulu’ndan yapılan yazılı açıklama ve yorumlarımız

aşağıda verilmektedir. (Kırmızı renkli ve parantez içinde yer alan bölümler

yorumlarımızı içermektedir.)

Son dönemde açıklanan veriler yurt içi nihai talep ve ihracatın ılımlı büyüme eğilimini

koruduğunu göstermektedir. Mevcut politika çerçevesi cari işlemler dengesini olumlu

yönde etkilemektedir. Sermaye akımlarındaki zayıflamanın, temkinli para politikası

duruşunun ve alınan makroihtiyati önlemlerin etkisiyle önümüzdeki dönemde kredi

büyüme hızlarının kademeli olarak daha makul düzeylere geleceği öngörülmektedir. Bu

doğrultuda, altın ticareti hariç tutulduğunda cari işlemler açığındaki kademeli iyileşme

eğiliminin süreceği tahmin edilmektedir. (Kurul yurtiçi talebin ve ihracat tarafında

iyileşmenin devam ettiği yönünde görüşünü koruyor. Sanayi üretim verilerindeki

toparlanma ve bütçe gerçekleşmelerine göre gelirlerdeki devam eden artış TCMB’nin bu

görüşünü teyit ediyor. İhracat tarafında ise iyileşme sürse bile altın ticaretinin açık

vermeye devam etmesi cari açığın yükselmesine neden oluyor. Zira yıl başından bu yana

altın dış ticaret açığı 8.4 milyar $ seviyesine yükseldi. Ancak altın ithalatının hızını

kaybediyor olması nedeniyle önümüzdeki dönemde genel ihracattaki artış cari açıktaki

yükselişi sınırlayabilir. Kurul da mevcut para politikasının cari açıktaki iyileşmeye yardımcı

olacağını düşünüyor.)

Enflasyonun önümüzdeki dönemde düşmeye devam etmesi beklenmektedir. Öte yandan,

son aylarda yaşanan döviz kuru oynaklığına bağlı olarak çekirdek enflasyon göstergelerinin

bir süre daha hedefin üzerinde seyredeceği tahmin edilmektedir. Bu durumun fiyatlama

davranışları üzerindeki etkileri yakından izlenmektedir. Kurul, enflasyon görünümü orta

vadeli hedeflerle uyumlu olana kadar para politikasındaki temkinli duruşun korunarak

gerekli görülen sıklıkta ek parasal sıkılaştırmaya gidilmesinin uygun olacağını belirtmiştir.

(Kurul bir önceki toplantıda yüksek döviz kuru oynaklığının fiyatlama davranışları

1

Hazine Araştırma Bölümü 0216 5035395-48-94

Para Politikası Kurulu – Eylül 2013

üzerindeki etkilerini önlemek amacıyla faiz koridorunun üst bandı olan gecelik borç verme

faizini 50 bp arttırmayı tercih etmişti. Bu toplantıda ise kur seviyelerinin daha yukarda

olmasına rağmen Kurul, Başkan Başçı’nın Anadolu Ajansı’na yaptığı açıklamalara ve

piyasa beklentisine paralel faizlerde bir değişikliğe gitmedi. Bunun yerine TCMB son

dönemde fonlamanın kompozisyonunu ayarlayarak maliyetin daha yukarda oluşmasını

sağlıyor. Bu durum TCMB’ye daha esnek bir para politikası yönetim imkanı sağlıyor ve

önümüzdeki dönemde döviz kurundaki oynaklığa paralel TCMB’nin bu temkinli duruşu

devam ettireceği anlaşılıyor. Son bir yılın en yüksek seviyelerine yükselen çekirdek

enflasyon göstergelerine de atıfta bulunan TCMB önümüzdeki dönemde göstergelerin bir

süre daha hedefin üzerinde seyredeceğini belirtmiş. Kurdaki seviyeler önümüzdeki

dönemde çekirdek göstergeler üzerinde belirleyici olacaktır. Ayrıca petrol fiyatlarının

TCMB’nin 107 $’lık hedefinin üzerinde seyrediyor olması TCMB’nin %6.2’lik manşet

enflasyon tahmini üzerinde de risk oluşturmaktadır. )

14

Fiyat istikrarını ve finansal istikrarı etkileyen gelişmeler yakından takip edilerek Merkez

Bankası tarafından sağlanan Türk lirası likiditesinin kompozisyonunda gereken ayarlamalar

yapılmaya devam edilecektir. Bununla birlikte, küresel para politikalarına dair belirsizliklerin

yurt içine yansımalarını sınırlamak açısından Türk lirası likidite politikasındaki

öngörülebilirliğin artırılmasının önemli olduğu değerlendirilmiştir. (TCMB toplam fonlama

kompozisyonu içinde geleneksel yöntem ile yapılan aylık ihale miktarının payını

düzenleyerek fonlama maliyeti seviyesini ayarlamayı tercih ediyor. Likidite politikasında

öngörülebilirliği artırmak amacıyla da ek parasal sıkılaştırmanın uygulanacağı günleri

önceden açıklıyor Mevcut durumda TCMB Pazartesi günlerini istisnai gün ilan ederken

belirsizliğin arttığı dönemlerde istisnai günlerin uygulanma sıklığında artış görülebilir.)

Sonuç olarak:

Erdem Başçı’nın Anadolu Ajansına yaptığı açıklamalarda faizlerin sabit tutulacağı

yönünde ifadelerinin ardından bu toplantıda faizlerde değişiklik yapılmayacağı biliniyordu.

Ekonomistlere yapılan sunumda gerektiğinde brüt rezervlerin kullanılabileceği

açıklamalarıyla bağlantılı olarak zorunlu karşılıkların ve rezerv opsiyon mekanizmasının

kullanılabileceği yönünde beklentiler oluşmuştu. TCMB’nin bu araçlarını da Eylül

toplantısında kullanmayarak yarınki FED FOMC toplantısından çıkacak kararları

beklemeyi tercih ettiğini görüyoruz. Yarınki FED toplantısında tahvil alım programından

yapılabilecek 10 milyar $’lık indirim fiyatlanmış gözüküyor. 10 milyar $’ın üzerinde azaltım

ve 2015 yılında başlaması beklenen faiz artırımının öne çekilmesi yeniden TL’deki değer

kaybının hız kazanmasına neden olabilir. FED’in daha güvercin bir tavır sergilemesi

halinde ise jeopolitik risklerin göreceli olarak azaldığı şu dönemde TCMB beklentisine

paralel TL’de bir miktar gevşeme görülebilir.

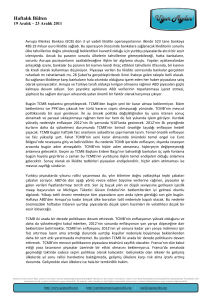

TCMB Faiz Koridoru ve Ortalama Fonlama maliyeti

Faiz Koridoru

12

Çekirdek Enflasyon (Yıllık % Değişim)

Politika Faizi

12

10

H Endeksi

I Endeksi

10

8

8

%

Fonlama Maliyeti

6

6

4

6,79

6,37

4

2

2

Oca.06 Şub.07 Mar.08 Nis.09 May.10 Haz.11 Tem.12 Ağu.13

2

Hazine Araştırma Bölümü 0216 5035395-48-94

Para Politikası Kurulu – Eylül 2013

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunduğu bu yayının

hazırlanmasında gerekli özeni ve dikkati göstermesine rağmen, oluşabilecek hata ve eksikliklerden

ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Sunulan bilgi,

görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez.

3

Hazine Araştırma Bölümü 0216 5035395-48-94