Table of Contents Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi

advertisement

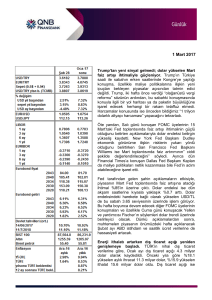

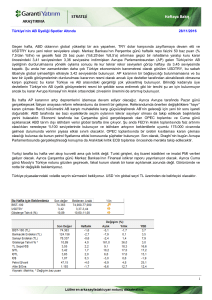

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş.’nin Katkılarıyla Günlük Bülten İÇİNDEKİLER Öne Çıkanlar Son Veriler ve Günlük Değişim Son Gelişmeler Hakkında Görüşlerimiz Piyasalar ve Varlık Sınıflarında Beklentilerimiz Gündem Önemli Göstergeler Günlük Bülten Öne Çıkanlar Geçtiğimiz hafta yapılan Fed toplantısını izleme fırsatı yakalayan Merkez Bankasından politika faizine yönelik bir hamle beklememekteyiz. Ancak mevcut sıkılaştırma politikasını üzerinde TCMB’nin yapacağı açıklamalar faiz ve Usd/TL nin gidişatı açısından önemli olacaktır. ABD'de ise gündem Cuma günü açıklanacak olan büyüme verisi olacaktır. İkinci çeyreğin son okuması açıklanacak olan büyüme verisinde beklentiler %3.7 oranında büyüme kaydetmesi yönünde. Beklentiler dahilinde bir veri gelmesi durumunda, ABD Dolarının global piyasalarda değer kazanmasını destekleyebilir. Dün açıklanan ABD'de 2. el konut satışları Ağustos ayında %4.8 ile beklenenden sert bir düşüş gerçekleştirdi. Bu durum, konut sektöründe bu yılki ivmeye bir mola verildiğini işaret ediyor. Konut satışları bu yıl iyileşirken, , iyileşmenin hızının işgücü piyasasındaki güçlenme ile uyumlu olmadığını ve nüfus hareketinin daha büyük bir destek sağlaması gerektiğini yönünde açıklamalar geçen hafta Başkan Yellen tarafından yapılmıştı. Avrupa Merkez Bankası'ndan Praet, enflasyon hedefi riske altına girerse, AMB'nin gereken herşeyi yapacağını söyledi. Bu Eur açısından göreceli negatif algılanabilir. Atlanta Fed Başkanı Lockhart, son dönemdeki zorluklara karşın, Fed'in bu yıl faiz artırımına gideceğini düşündüğünü söyledi. Lockhart, Fed'in "işgücü piyasasında daha da iyileşme" şeklindeki arzu edilen gereksinime ulaştığını, ancak son volatilitenin enflasyonun yüzde 2 olan Fed hedefine geri döneceğine ilişkin arzu edilen "makul güvene" yönelik kuşkuları ortaya çıkardığını söyledi. Bu orta vadede Usd için pozitif etki yaratacaktır. olan global büyüme endişelerinin tekrar ortaya çıkması oldu. Gelişmekte olan piyasaların Son Veriler GünlükveDeğişim (GOP) parave birimlerinde ABD hisse senedi piyasalarında ani satış yaşandı. Standard & Poors, Güney Kore’nin notunu A+’dan AA-‘ye yükseltti. Çin’in büyümesinde ivme kaybının ortaya çıkmasının ardındanEndeksi: Güney Kore piyasaları daişlem baskıhacmi altına2,7 girmişti. olan ülkeler açısından pozitif. BIST-100 75.099, +%0,16; milyar Gelişmekte TL Maliye Bakanlığı verilerine göre 2014 yılı Ocak Ağustos ayları arasında 2,7 milyar TL açık veren bütçe, 2015 yılının aynı Tahvil/Bono: Gösterge:%11.17 -%0,62 /10 Yıllık Tahvil: %10,49; -%0,38 döneminde 639 milyon TL fazla verdi. Bu olumlu performansta vergi gelirlerinin %15,6 oranında artmış olmasına karşın, Usd/TL:3,00, -%0,33 %11,5 oranında yükselmesi en önemli katkıyı sağladı. Moody’s ve Fitch’in son haftalardaki bütçe giderlerinin Döviz Sepeti/TL: -%0,93 mali performansına işaret edilirken, yatırımcılar tarafından olumlu algılanan değerlendirilmeleri açıklamalarında3,18 Türkiye’nin gelmişti. Bütçe da Türkiye’nin kredi notu, dolayısı ile TL ve TL varlıklar açısından pozitif. Altın: 1.133 Usd performansı -%0,53 Türkiye’de ayında %9,6 ile Mayıs’taki %9,3 seviyesinin üstünde açıklandı. Alt detaylarda da işsizlikte ABD 10 Yıllıkişsizlik Tahvil:oranı %2,20Haziran (bir önceki gün 2,13) kısmi birCDS: artış272 göze önemli Türkiye bazçarpıyor. puan (birVerilerde önceki gün 272) kötümser sürpriz olduğunu düşünmüyoruz. Avrupa Merkez Bankası üyelerinden Peter Praet’in iki hafta aradan sonra, enflasyon hedefinin tehlikeye düşmesi halinde ECB’nin daha fazla adım atmaya istekli olduğu yönündeki ifadesini tekrarlaması borsalardaki düşüşü engellemedi. ECB’nin son toplantısında Banka’nın Başkanı Draghi de Son Gelişmeler Hakkında Görüşlerimiz benzer şekilde değerlendirmelerde bulunmuştu. Parasal genişleme tutarının artırılması veya sonlanma tarihinin ötelenmesi Eur açısından negatif. ECB’nin Ekim veya Aralık ayındaki toplantısında bu yönde karar çıkması olası. Pariteler 19 Kasım 2014 2013 2012 2011 FED, küresel ekonomik endişeler, finans piyasalarındaki oynaklık ve ABD'deki düşük enflasyon nedeniyle faiz oranlarını sabit bırakma 2,24 2,15 1,78 1,89 kararı alırken, yılın ilerleyen dönemlerinde faizleri artırmak konusunda kapıyı hâlâ açık bırakmıştı.FED açıklamaları sonrasında gerileyen Döviz Sepeti/TL 2,53 2,55 2,07 2,17 ABD borsaları ise dün St. Louis Fed Başkanı James Bullard ve Atlanta Fed Başkanı Dennis Lockhart'ın ayrı ayrı yaptıkları konuşmalarda yılın Eur/Usd 1,25 1,37 1,32 1,30 ilerleyen dönemlerinde ABD'de faizlerin artırılmasını destekledikleri sinyallerini vermesinin ardından yükseldi.Bu sabah ise asya borsaları ve dolar, ABD piyasalarının toparlanma göstermesi ve Avrupa Merkez Bankası'nın para politikasını daha çok gevşetmeye hazır olduğu Tahvil vesinyallerini Bono Kasım 2014 2013 Asya Pasifik borsalarını 2012 vermesiyle yükseliş19gösterdi. Japonya dışındaki takip eden2011 MSCI endeksi yüzde 0.4 yükselirken, TL GöstergeAvustralya Bono (%) borsası yüzde 0.6 ve Güney 8,04Kore borsası yüzde 10,10 6,15Japonya'da piyasalar 11,48 dün olduğu gibi bugün ve yarın da 0.3 yükseliş kaydetti. tatil (%) dolayısıyla kapalı kalacak.Dolar erteleme 8,14 kararının ardından yaşadığı hayal TL 10 Yıllık Tahvil 8,50 ise yatırımcıların 10,41 Fed'in faiz artışlarını 6,67 toparlanmasıyla beraber seviyesine yakın bir seyir izliyor. Türkiye CDSkırıklığından (baz puan) 172 iki haftanın en yüksek 222 127 287 Usd/TL ABD 10 Yıllık Tahvil (%) 2,36 3,03 1,73 1,88 19 Kasım 2014 2013 2012 2011 İç tarafta ise yatırımcılar açısından ekonominin güven veren iki ismi olarak algılanan Ali Babacan ve Mehmet Şimşek'in AKP'nin milletvekili adayları arasında yer alması sonrası BIST'te cuma günü güçlenen yukarı hareket dün de devam etti. Hisse Senetleri 19 Kasım 2014 2013 2012 2011 destekledi. Fitch, Türkiye'nin Ayrıca Fitch'in Türkiye'nin yatırım yapılabilir notunu koruması da, piyasadaki olumlu havayı yabancı döviz üzerinden kredi notunu para birimi üzerinden BBB olarak tutarken, görünümü de BİST - 100 Endeksi 81.441 BBB- ve yerel 67.802 78.208 kredi notunu51.267 durağan olarak geçtiğimiz hafta başlayan yukarı harekette kritik teknik BİST Hisse Senetleri Fiyat Kazançbıraktı.Ayrıca Çarpanı 13,2 8,3 12,0 11,0nokta olarak izlediğimiz 75,000 direncinin aşılmasıyla piyasadaki tepki yükselişinin kısa vadeli trend özelliği kazandığını gözlemliyoruz. Gün içerisindeki geri MSCI Türkiye Hisse Senedi Endeksi 1.162.048 965.534 1.117.980 732.898 çekilmelerde 75,000 seviyesi destek konumuna dönüşürken, bu nokta üzerindeki hareketler piyasadaki yükseliş eğiliminin MSCI Gelişmekte Olan Piyasalar Endeksi Teknik göstergelerin 990 1.049 914 ilk etapta 76,000 ara direncini devamını getirecektir. yükseliş 1.002 sinyalleriyle desteklediği hareket, böylece Dow Jones aşma Endeksi denemeleri gerçekleştirecektir. 17.686 76,000 direncinin 16.577 aşılması ise 13.104 gün içerisinde bir 12.218 üst hedef noktası olarak izlediğimiz 77,500 seviyesini test edecek potansiyelin devamını 1.848 getirecektir. S&P Endeksi 2.049 1.426 1.258 Emtia Günlük Bülten Dolayısıyla şu aşamada alternatif piyasalarda devam eden rahatlama ile desteklenen yukarı hareketin, henüz yükseliş potansiyelini koruduğunu düşünüyoruz. Bu nedenle 75,000 üzerindeki seyrin yukarı hareketi desteklemeyi sürdüreceği piyasada, bu seviyeyi yükseliş yönündeki pozisyonlar için gün içi stop loss noktası olarak alıyoruz Ayrıca Merkez Bankası'nın bugün yapılacak olan PPK toplantısında kısa vadeli faizlerde bir değişikliğe gitmesi beklenmiyor. Merkez Bankası’nın faiz tarafında bir adım atmak için ABD Merkez Bankası'nı bekleyeceğini işaret etmesi ve Fed'in ise bu ayki toplantısında faizleri sabit tutmasıyla TCMB'nin de faiz oranlarını değiştirmeyeceği yönünde bir sinyal olarak değerlendiriliyor. Reuters'ın 16 katılımcı ile gerçekleştirdiği ankette katılımcıların tamamı TCMB'nin 22 Eylül'de sonuçlanacak toplantıda politika faizi ile faiz koridorunun alt ve üst bandını oluşturan faizleri sabit tutmasını bekliyor. TCMB faiz koridorunun alt bandı olan gecelik borçlanma faizini yüzde 7.25, politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 7.5, koridorun üst bandı olan gecelik borç verme faizini yüzde 10.75 seviyesinde tutuyor. Bankaların ortalama borçlanma maliyeti ise yüzde 8.85 seviyesinde seyrediyor. Kısa vadede FED faiz artırımı beklentileri ve Çin’deki yavaşlamanın derecesi piyasaları şekillendiren ana makro risk olayları olmaya devam edecek. Ayrıca FOMC kararları ile birlikte gelişmekte olan ülke piyasalarındaki eğilim ve yurtiçindeki politik ve jeopolitik riskler TL varlıkları şekillendirmeye devam edebilir. . Günlük Bülten Piyasalar ve Varlık Sınıflarında Beklentilerimiz Hisse Senetleri: İç tarafta ise yatırımcılar açısından ekonominin güven veren iki ismi olarak algılanan Ali Babacan ve Mehmet Şimşek'in AKP'nin milletvekili adayları arasında yer alması sonrası BIST'te cuma günü güçlenen yukarı hareket dün de devam etti. Ayrıca Fitch'in Türkiye'nin yatırım yapılabilir notunu koruması da, piyasadaki olumlu havayı destekledi. Fitch, Türkiye'nin yabancı döviz üzerinden kredi notunu BBB- ve yerel para birimi üzerinden kredi notunu BBB olarak tutarken, görünümü de durağan olarak bıraktı.Ayrıca geçtiğimiz hafta başlayan yukarı harekette kritik teknik nokta olarak izlediğimiz 75,000 direncinin aşılmasıyla piyasadaki tepki yükselişinin kısa vadeli trend özelliği kazandığını gözlemliyoruz. Gün içerisindeki geri çekilmelerde 75,000 seviyesi destek konumuna dönüşürken, bu nokta üzerindeki hareketler piyasadaki yükseliş eğiliminin devamını getirecektir. Teknik göstergelerin yükseliş sinyalleriyle desteklediği hareket, böylece ilk etapta 76,000 ara direncini aşma denemeleri gerçekleştirecektir. 76,000 direncinin aşılması ise gün içerisinde bir üst hedef noktası olarak izlediğimiz 77,500 seviyesini test edecek potansiyelin devamını getirecektir. Dolayısıyla şu aşamada alternatif piyasalarda devam eden rahatlama ile desteklenen yukarı hareketin, henüz yükseliş potansiyelini koruduğunu düşünüyoruz. Bu nedenle 75,000 üzerindeki seyrin yukarı hareketi desteklemeyi sürdüreceği piyasada, bu seviyeyi yükseliş yönündeki pozisyonlar için gün içi stop loss noktası olarak alıyoruz Tahvil/Bono (TL): FED sonrası piyasalarda temkinli bir iyimserlik oluştu. Temkinli duruşun edeni FED’in fazi artırmasına engel olan dinamiklerin ve elindeki verilerin global piyasaları olumsuz etkileyebilme potansiyeli. Bu senaryo önemli ölçüde Çarşamba günü ABD, AB ve Çin’den gelecek verilere göre yön bulacak. ABD, AB ve Çin PMI verilerinin bekletinin altında gelmesi temkinli gidişin ve kötümser beklentilerin teyidi anlamına gelir ki bu global piyasalarda yeni bir satış dalgasına neden olabilir. Beklenti üstünde gelebilecek olumlu veriler ise FED kararı sonrasında aslında iyileşmesi gereken algının bu sefer düzelmesine yardımcı olabilir. Bunun sonucunda riskli varlıklara ve dolayısı ile TL bonolara girişi destekleyecektir. FED baskısının azalması ile TCMB PPK üzerinde faiz artışı baskısının azaldığını düşünüyor, günü %11,17 seviyesinden kapatan gösterge bonoda %11; günü %10,49 seviyesinden kapatan 10 yıllık tahvilde ise %10,40 seviyelerinin altına gelinebilmesi için yurt içi tarafta olumlu bir haber akışı olması gerektiğini düşünüyoruz. Döviz Piyasaları: o Eur/Usd: Dün Almanya ÜFE verisiyle açılış yapan paritede verinin beklentileri karşılayamadığını gördük. Almanya o o Üretici Fiyat Endeksi verisinde % 0.3’lük bir azalış beklenirken % 0.5 azalışın olduğunu gördük..Geçen hafta ECB Yönetim Kurulu Üyesi Coure’den ek parasal genişlemeye ilişkin açıklamalar gelmiş ve bu Eur/Usd paritesinin düşüşünü hızlandırmıştı. 3 farklı FED Başkanı’nın ABD'de faizlerin 2015 içerisinde yükselmesini istediklerini belirtmesi, buna karşılık Avrupa Merkez Bankası’ndan dün de gelen genişleyici para politikasına devam edileceği sinyalleri, Eur/Usd paritesinde görülen düşüşün devamına sebep oldu. ECB’den Preat’ın %2 enflasyon hedefi için gereken herşeyi yapacaklarını belirtmesi, paritede düşüş baskısını koruyabilir. AB reformlarını destekleyen Alexis Tsipras’ın seçimleri kazanması ise, Eur/Usd’deki düşüşün şu an için 1,1170 ile sınırlı kalmasında etkin oluyor. Dolar endeksinde 95,00 seviyesinden 95,90 seviyesine doğru yükseliş yaşandı. Bugün Euro Bölgesi’nde Tüketici Güveni, ABD’de ise BEJ Kitap açıklanacak.Fed’in Ekim’deki bir sonraki toplantı öncesinde oluşabilecek trend açısından iki konu kritik; önce Fed’in faiz artırım kararı için uygun gördüğü zamanlama, ardından AB’de tedirginlik yaratan deflasyon ihtimali, ki bu parasal genişlemeyi beraberinde getirirse Euro açısından yeni bir satış dalgası yaratır. 1,1200 seviyesi altında hareketini sürdüren paritede düşüşün bugünde yarınki önemli Çin ve ABD PMI verileri öncesinde sürebileceğini düşünüyoruz. 1,1150 seviyesinin altına inilmesi durumunda 1,1080 ve 1,1000 seviyelerinin test edilme olasılığı artacaktır.Paritede gelecek datalar sonrasında tekrar Eur lehine toparlanma oluşması halinde önce 1,1300 sonra ise 15 Mayıs’tan beri en yüksek seviyesi olan 1,14740 direnç seviyesi var. Bu seviyenin aşılması halinde, ki biz bu ihtimali şimdilik düşük görüyoruz. Usd/TL: FED sonrasında ılımlı iyimserlik ile yön bulmaya çalışan piyasalar, Ali Babacan’ın tekrar milletvekili adayı olduğunun açıklanması sonrasında ekonomi yönetiminde sürekliliğin ve mevcut politikaların devamının sağlanacağı yönünde artan beklenti ile yabancı yatırımcıların ılımlı TL talebinin dünde devam ettiğini gördük.Döviz Sepetinde 3,17 li seviyeleri, Usd/TL 2,9860 seviyesini gördük. Sonrasında Dolar Endeksi’ndeki yükselişin etkisiyle tepki geldi.Bugün PPK’da faiz cephesinde bir değişim beklenmiyor. Kasım ayında seçime gidecek Türkiye için siyasi riskler ve FED’in faiz artışında Ekim’de olmasa bile 2015 sonuna kadar masada kalması, TL üzerinde baskının devamını sağlayabilir. Geçtiğimiz hafta başlayan TL lehine ılımlı trendin şimdilik devam ettiğini düşünüyoruz. 3,00 seviyesinin psikolojik önemi devam ediyor. Kırılması halinde 2,97 hedefe girebilir. Usd/TL’de yukarı hareketlerde takip ettiğimiz seviyeler 3,02-3,05. Altın : Geçtiğimiz hafta FED’in faizlerde bir değişikliğe gitmemesinin ardından yükselişe geçen Altında, 2015 yılında faiz artırım ihtimalinin halen masada olması düşünceleriyle birlikte 1.140 seviyesini aşamayıp gevşediğini gördük. 1.130 seviyelerine yakın seyrine devam eden Altında bugün 1.130 desteğinin üzerinde kalıcılık sağlayamazsa 1.120-1.100 desteğine doğru geri çekilme söz konusu olabilir.Ekonominin gidişatından doğrudan etkilenen Altın, FED’in faiz artırmama kararından beri içerisinde olduğu yükselişini kar realizasyonlarıyla bir miktar kaybetmiş görülüyor. ABD 2. El konut satışları verisinin beklentilerden düşük gelmesi sonrası, gözler bu hafta, ABD’deki ekonomik gidişatı gösterecek ABD Çekirdek Dayanıklı Mal Siparişleri, Gayri Safi Yurtiçi Hasıla ve Çin İmalat PMI’ı verilerine dönmüş durumda. Altinda bu datalar sonrasında oluşabilecek olası toparlanmada hedef 1.170 seviyesi olacaktır. Günlük Bülten Gündem 22.09.2015 14:00 14:00 14:00 TR - TCMB Faiz Kararı - Haftalık Repo (beklenti: %7.50 önceki: %7.50) 01:30 04:45 16:45 Atlanta FED Başkanı Lockhart ekonomi hakkında konuşuyor (oy hakkı var) 11:00 11:00 19:30 Euro Bölgesi PMI İmalat - Eylül flash (beklenti: 52.2 önceki: 52.3) Euro Bölgesi PMI Hizmet - Eylül flash (beklenti: 54.2 önceki: 54.4) Atlanta FED Başkanı Lockhart ekonomi hakkında konuşuyor (oy hakkı var) 15:30 15:30 ABD - Haftalık İşsizlik Maaşı Başvuruları (önceki: 264.000) ABD - Dayanıklı Tüketim Mal Siparişleri (beklenti: %-2.2 önceki: %2.2) 15:30 ABD - Dayanıklı Tüketim Mal Siparişleri - Ulaşım hariç (beklenti: %0.2 önceki: %0.4) 15:30 17:00 ABD - Dayanıklı Tüketim Mal Siparişleri Savunma hariç (beklenti: %-0.1 önceki: %2.1) ABD - Yeni Konut Satışları (beklenti: 515.000 önceki: 507.000) 00:00 FED Başkanı Yellen enflasyon ve para politikası hakkında konuşuyor 15:30 16:15 ABD - 2Ç GSYİH revize (beklenti: %3.7 önceki:%3.7) St. Louis FED Başkanı Bullard para politikası hakkında konuşuyor (şahin kanatta, oy hakkı yok) 16:45 16:45 ABD - PMI Hizmet Flash (beklenti: 55.5 önceki: 56.1) ABD - PMI Bileşik Flash (önceki: 55.7) 17:00 ABD - Michigan Tüketici Güven Endeksi Eylül revize (beklenti: 87.0 önceki: 85.7) 17:00 ABD - Michigan - 1 yıl enflasyon beklentisi (önceki: %2.9) TR - TCMB Faiz Kararı Gecelik Borçverme ((beklenti: %10.75 önceki: %10.75) TR - TCMB Faiz Kararı Gecelik Borçlanma (beklenti: %7.25 önceki: %7.25) 23.09.2015 Çin - PMI İmalat - Eylül flash (beklenti:47.6 önceki:47.3) ABD - PMI İmalat - Eylül Flash (beklenti: 53.2 önceki: 53.0) 24.09.2015 25.09.2015 ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. (Banka) Özel Bankacılık tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz." Günlük Bülten Önemli Göstergeler