GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

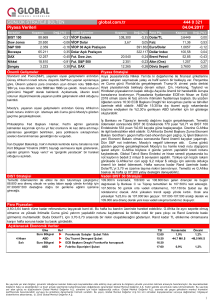

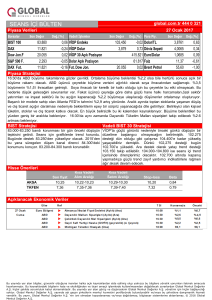

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

89.037

20.648

2.353

64.775

12.218

18.597

3.280

0,48

-0,20

-0,31

-1,51

-0,53

-1,40

0,30

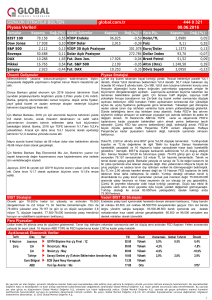

Vadeli İşlemler

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

444 0 321

06.04.2017

Değ.(%)

109,075

3,7207

20.574

2.345

12.195

Para Piy.

0,79 Dolar/TL

0,83 Faiz

374.890

324.359

-0,01

-0,09

-0,37

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,7141

11,39

1,0678

100,49

54,25

1.253

3,8105

Değ.(%)

0,41

0,53

0,14

-0,07

0,52

-0,18

0,86

Önemli Gelişmeler

Piyasa Stratejisi

Federal Reserve yetkilileri Mart ayındaki para politika toplantısında,

bu yılın ilerleyen zamanlarında 4.5 trilyon dolarlık Hazine kağıdı ve

mortgage destekli menkul kıymetler portföyünü azaltmaya

başlayacaklarını, ancak elde bulunan varlıkların ne kadar hızlı bir

şekilde azaltılacağı ve hangi seviyeye indirileceği gibi önemli bazı

taktik sorular üzerinde kararsız kaldıkları konusunda uzlaştılar.

185.000 beklenen ADP Özel Sektör İstihdam verisi 263.000 açıklandı.

78.000 ile %42 beklentileri aştı. Halbuki Şubat istihdamı sonrasında böyle

bir artış beklenmiyordu. Hatta ardışık olarak bu kadar güçlü istihdam

büyümesi görülmemişti. Yarınki istihdam rakamları sadece 177.000

bekleniyor. Düşük beklentilerin oldukça üzerinde gerçekleşebilir diye

piyasalarda risk alma iştahı kesilmişti.TSI ise 15:15’de bu gelişme olurken,

TSI 21:00’de FED’in toplantı tutanaklarında 4,5 trilyonluk bilanço

büyüklüğünün bu yıl daraltılması konusunda görüş birliği çıkması ve

yöntemi tartışıldığı ortaya çıktı. Gelişen para birimleri değer kaybetti, Asya

piyasaları satıcılı seyretti ve Avrupa borsalarıda düşüşle açılacak. Bugün

Trump-Xi görüşmesi Florida’da gerçekleşiyor. Dış ticaret, siyasi, askeri ve

jeopolitik olmak üzere bir çok başlıkta görüşme takip edilecek. Şimdiye

kadar ki Trump’ın en önemli görüşmesi diyebiliriz.

Federal Reserve yetkilileri, yükselen enflasyon oranlarına tepki

verme konusunda görüş ayrılığı yaşadı. Enflasyon, yıllarca

gerisinde kaydığı % 2 hedefine yaklaşırken, bir kısım

yetkilinin faiz oranlarının daha agresif bir şekilde artırılmasını

istediği ve Fed'in hedefine yakın olduğuna karar verdiği belirtildi. Bir

diğer grup, ise hedefin "tavan" anlamına gelmediğini, hedefin

gerisinde kalınan yılların telafi edilerek Fed'in enflasyonun % 2'nin TL şimdiye kadar TCMB’nin adımları ile değil, yurtdışındaki risk iştahı ile bir

gerileme eğilimindeydi. Enflasyon rakamlarının yine olumsuz sürprizi

üzerinde bir artış göstermesine izin vermesi gerektiğini belirtti.

ABD Başkanı Donald Trump, milletvekillerinden özellikle

demokratlardan destek almak için teşvik edici bir unsur olan sağlık

hizmeti ya da vergi reformu mevzuatı ile 1 trilyon dolarlık bir altyapı

planı hazırlayabileceğini bildirdi.

ABD Başkanı Donald Turmp, İdlib'teki kimyasal saldırıyla ilgili,

"Benim için çizgiyi aştı ve Suriye'ye ve lider Beşar Esad'a karşı

bakış açımı değiştirdi" dedi. ABD Başkanı Donald Trump,

düzenlediği basın toplantısında İdlib'te rejim güçleri tarafından

gerçekleştirilen, kimyasal saldırı ile ilgili açıklamalarda bulundu.

Trump, "Benim için çizgiyi aştı. Bu saldırı, Suriye'ye ve Beşar

Esad'a karşı bakış açımı değiştirdi. Şimdi bir sorumluluğum var"

diye konuştu.

sonrasında fonlama maliyeti etkisini kaybettirdi. G.Afrika’da siyasi karışıklık

ve Cuma günü Moody’s not indirimi baskısı altında Rand’ın olumsuz

etkileşimi nedeniyle 3,70’in üzerine çıkabileceğini belirtmiştik. 3,70 üzerinde

hareketlilike ek olarak FED’in varlık azaltımı ve tarım dışı istihdam verileri

gibi iki tane önemli zayıflatıcı etken geldi. BIST zaten global piyasalar

yükselirken ve TL değer kazanırken yükselmemişti. Son iki gündür temettü

ödemelerini nötrleyecek kadar yükseliş yaşıyoruz. Piyasa yapıcılar

piyasanın düşmesinide yükselmesini de istemiyor. Bu biraz Nisan ayı vade

sonuna denk gelen Vadeli pozisyonları ile alakalı olabilir. 88.000’de

dengelenen BIST 88.500/88.800 üzerinde kurda yaşanan yükselişe

rağmen kalabilir ve 89.600’e kadar dünkü yükselişin ivemelenmesi

beklenebilir. Yükselişe dönmesi için hacmin 4 milyar TL’yi en azından

geçmesi gerekir.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

BIST dün 88.500’de bulunan düşen kanal direncini yukarı yönde

kırdı. Satış baskısı ve desteği BIST 88.000’de bulduktan sonra

88.500 düşen kanalı yukarı kırdı ve 89.000’ne kadar bir yükseliş

böylelikle geldi. 88.500-88.800 aralığının korunması ve 89.700’e

kadar dün başlayan tepkinin devam etmesi beklenebilir. Koç

Holding temettüsünün etkisi sadece 86 puan olacak.

Bugünde Koç Holding temettü ödemesi gerçekleşecek. Spot BIST 30’a 124

puan %0,11 negatif etkisi olacak. Temettü ödemeleri zayıf dinamikler üzerindeki

baskyı artırmasını bekliyorduk. Nisan ayı vade sonu olduğu için kontrat kapanışı

önemli. Temettü kadar alımlar ile vade sonu hesaplandığı görülüyor.

108.300/108.600 dirençleri kırılarak dün temettü haricindeki düşen kanal

baskısından kurturuldu.109.600/110.000 aralığı olağan hedef. Temettü ve geri

çekilmede destek olarak kırılmasını beklemediğimiz 108.000-108.300 bandı

olacak.

Para Piyasaları

3,70-3,73 bandına hafta sonuna kadar yükselme beklentimiz gerçekleşti.FED toplantı tutanaklarında varlık azaltımı tartışılması, ANC’den

Zuma’ya gelen destek sonrasında Rand’ın Moody’s kararı öncesinde daha fazla baskı altında kalması, Trump-Xi görüşmesinde dış ticaret ile

ilgili alınacak karar ve sonuçlarının doları dünyada güçlendirebileceği beklentisine ek olarak Cuma günü tarım dışı istihdam rakamlarının

200.000 üzeri olasılığı Dolar/TL’yi 3,75-3,78’e taşıyabilir.

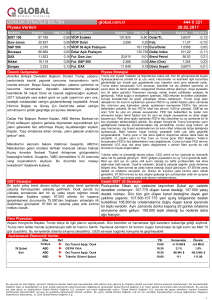

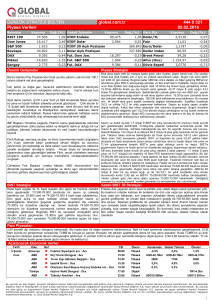

Açıklanacak Ekonomik Veriler

6 Nisan

Perşembe

Ülke

Euro Bölgesi

ABD

Ref

u

u

ECB Başkanı Draghi Frankurt'a Konuşacak

Haftalık İşsizlik Başvuruları

Trump-Xi Mar-a-Lago'da iki günlük görüşmesi başlıyor

TSI

10:00

15:30

Konsensüs

Önceki

250 bin

258 bin

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1