Ekonomik Durum

advertisement

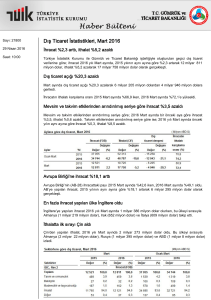

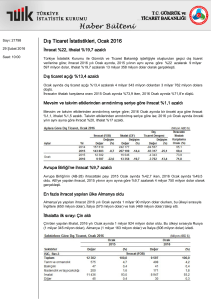

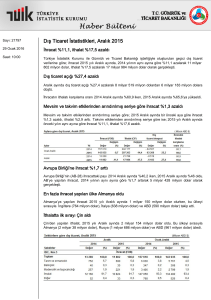

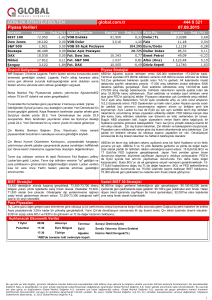

Ekonomik Durum 2015 yılının üçüncü çeyreğinde birçok gelişmekte olan ülkede ekonomik görünüm bozulurken, gelişmiş ülkelerin ekonomisi kademeli de olsa olarak büyümeye devam etti. Renminbi’nin (Çin’in resmi para birimi) sert değer kaybının ardından, Ağustos ayından itibaren finansal piyasalarda oynaklık arttı ve küresel risk iştahı azaldı. Bu da birçok gelişmekte olan ülke para birimlerinin değer kaybetmesine ve hisse fiyatlarında bir düzeltmeye yol açtı. Fed, Eylül ayında faizleri arttırmadı ancak 2015 yılında olası bir faiz artırımı için açık kapı bıraktı. Nitekim düşük işsizlik başvurusu verisi, Fed’in Aralık ayı toplantısındaki faiz arttırma olasılığını arttırdı. Önümüzdeki dönemde, Fed’in faizi artışı ve kötüleşen küresel ekonomik görünüm ile özellikle dış finansman ihtiyacı olan gelişmekte olan piyasalar baskı altında kalmaya devam edecek. Avrupa’da ise yavaş ve kademeli büyüme 2015 yılında devam etti. Yeni kurtarma paketi ve Eylül ayında yapılan seçimler ile Syriza’nın yine hükümette olması ile Yunanistan’ın AB üyeliğinden çıkışı en azından bir süre için engellendi. Avrupa Merkez Bankası’nın aylık 60 milyar Avro tutarında parasal genişleme politikası devam etti. Önümüzdeki dönemde, enflasyon ve büyüme istenilen seviyelere ulaşmazsa, ek parasal genişleme öngörülüyor. Yılın üçüncü çeyreğinde emtia fiyatlarındaki aşağı yönlü hareket devam etti. Özellikle metal fiyatları küresel talebe dair endişeler ve Çin’deki yavaşlama ile oldukça düşüş gösterdi. Petrol için küresel talep zayıf kalırken; İran yaptırımları ile ilgili gelişmeler ve OPEC’in üretimi kısmaması yönündeki kararı arz görünümünü iyileştirdi. Dünyadaki bütün bu gelişmeler, Türkiye açısından hem fırsat hem de tehdit teşkil etti. Bir yandan gelişmiş ülkelerin ekonomik görünümlerindeki iyileşme ve parasal genişleme Türkiye’nin başlıca ihracat pazarlarındaki talebi canlandırdı. Diğer tarafta ise gelişmiş ülkelerin finansal piyasalardaki kötüleşen algısı, hayal kırıklığı yaratan büyüme verileri ve süregelen jeopolitik problemler Türkiye için zorluk teşkil etti. Bu nedenle biz küresel ekonomiye olan temkinli duruşumuzu koruyoruz. 1 Kasım seçimleri öncesi politik belirsizlik, Eylül ve Ekim aylarında artan iç güvenliğe dair endişeler ve elverişsiz küresel piyasa şartları, TL cinsinden varlıklarda sert bir satışa yol açtı. Böylece gösterge bono faizleri yükseldi, hisse senedi piyasası düştü ve TL değer kaybetti. Enflasyon, TL’nin değer kaybetmesi ile Eylül ve Ekim ayında hızla yükseldi ve TÜFE Ekim ayında %7,6 seviyesine çıktı (Temmuz: %6,8). Enflasyonun 2015 yılının sonunda %8-8,5 seviyesine ulaşmasını bekliyoruz. Bu arada finansal piyasalardaki oynaklığa, enflasyondaki artışa ve enflasyon beklentilerindeki kötüleşmeye rağmen, Türkiye Merkez Bankası para politikasında bir değişikliğe gitmedi ve politika faizini Şubat’tan beri süregelen %7,5 seviyesinde tuttu. 2014’ün ikinci çeyreğindeki GSYH %3,8 büyüyerek, senenin ilk yarısındaki büyümeyi %3,1 seviyesine taşıdı. Özellikle konut ve taşıt gibi büyük kalemler için güçlü talep, Temmuz ve Ağustos ayında da azalan tüketici güvenine ve zorlu ekonomik görünüme rağmen devam etti. Güçlü iç talebi destekleyen ihracat adetlerindeki artış ise üretimi yükseltti ve imalat sektöründe kapasite kullanım oranı arttı. Ancak Eylül ayında tüketici güvenindeki zayıflama ve uzun bayram tatili nedeniyle, iç talepteki canlılık duraksadı. Buna rağmen, Temmuz ve Ağustos ayındaki güçlü iç tüketim ve tarımsal üretim ile üçünü çeyrek GSYH büyümesini önceki çeyreğe benzer seviyede tahmin ediyoruz. Son çeyrekteki yavaşlama beklentimiz ile 2015 yılı toplam büyüme oranını %3 seviyelerinde öngörüyoruz. Dış ticaret dengesinin üçüncü çeyrekte iyileşmeye devam ettiğini görüyoruz. Emtia ve petrol fiyatlarındaki düşüş ile iç talepteki zayıflık (Eylül ayı) ithalatı senelik bazda %10,3 seviyesinde düşürürken, ihracatımız sadece %7,2 azaldı. Ancak dolar bu kadar kuvvetli olmasa ve Rusya gibi başlıca ihracat pazarlarımızda problemler yaşanmasa ihracatımız çok daha kuvvetli olabilirdi. Yılın ilk sekiz ayında cari işlemler açığı, dış ticaret açığının azalması ile 3,5 milyar dolar düşerek 43 milyar dolar seviyesine geriledi. Cari dengenin finansmanında, doğrudan yatırımlar bir kaç büyük işlem sayesinde bir önceki seneye göre ciddi manada büyüdü. Diğer yandan portföy yatırımları oldukça azaldı. Türk şirketlerinin (özellikle bankaların) yurtdışından borçlanması devam ederken; net hata ve noksan, cari denge açığını finanse eden başlıca kalemlerden biri oldu. Sonuç olarak, küresel piyasalardaki oynaklık ve Türkiye içindeki ve çevresindeki jeopolitik risklere bakarsak, makroekonomik risklere karşı temkinli bir duruşun elzem olduğunu düşünüyoruz.