B 1. Konya Defterdarlığı, kayıtlı değeri 65.000 TL

advertisement

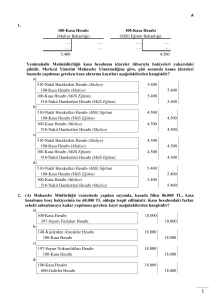

B 1. Konya Defterdarlığı, kayıtlı değeri 65.000 TL, birikmiş amortismanı 55.000 TL olan taşıtı 20.11.2015 tarihinde 8.000 TL’ye satmıştır. Satış bedelinin 1.500 TL’si vezneye yatırılarak, 2.500 TL’si banka çeki verilerek ödenmiş olup kalanı 20.07.2016 tarihinde tahsil edilecektir. Taşıtın satış işlemine ilişkin muhasebe kaydı aşağıdakilerden hangisidir? a) 100-Kasa Hesabı 1.500 101-Alınan Çekler Hesabı 2.500 127-Diğer Faaliyet Alacakları Hesabı 4.000 257-Birikmiş Amortismanlar Hesabı 55.000 630-Giderler Hesabı 2.000 254-Taşıtlar Hesabı 65.000 805-Gelir Yansıtma Hesabı 4.000 800-Bütçe Gelirleri Hesabı 4.000 b) 100-Kasa Hesabı 1.500 101-Alınan Çekler Hesabı 2.500 127-Diğer Faaliyet Alacakları Hesabı 4.000 257-Birikmiş Amortismanlar Hesabı 55.000 630-Giderler Hesabı 2.000 254-Taşıtlar Hesabı 65.000 805-Gelir Yansıtma Hesabı 1.500 800-Bütçe Gelirleri Hesabı 1.500 c) 100-Kasa Hesabı 1.500 101-Alınan Çekler Hesabı 2.500 127-Diğer Faaliyet Alacakları Hesabı 4.000 257-Birikmiş Amortismanlar Hesabı 55.000 630-Giderler Hesabı 2.000 254-Taşıtlar Hesabı 65.000 805-Gelir Yansıtma Hesabı 8.000 800-Bütçe Gelirleri Hesabı 8.000 d) 100-Kasa Hesabı 1.500 101-Alınan Çekler Hesabı 2.500 127-Diğer Faaliyet Alacakları Hesabı 4.000 257-Birikmiş Amortismanlar Hesabı 55.000 630-Giderler Hesabı 2.000 254-Taşıtlar Hesabı 65.000 805-Gelir Yansıtma Hesabı 4.000 800-Bütçe Gelirleri Hesabı 4.000 830-Bütçe Giderleri Hesabı 2.000 835-Gider Yansıtma Hesabı 2.000 1 B 2. Hazineye ait olan 210.000 TL bedel ile kayıtlı arazi, (A) Büyükşehir Belediyesine tahsis edilmiştir. Tahsis işlemine ilişkin Hazine adına yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 630-Giderler Hesabı 210.000 250-Arazi ve Arsalar Hesabı 210.000 830-Bütçe Giderleri Hesabı 210.000 835-Gider Yansıtma Hesabı 210.000 b) 500-Net Değer Hesabı 210.000 250-Arazi ve Arsalar Hesabı 210.000 c) 630-Giderler Hesabı 210.000 250-Arazi ve Arsalar Hesabı 210.000 d) 511-Muhasebe Birimleri Arası İşlemler Hesabı 210.000 250-Arazi ve Arsalar Hesabı 210.000 3. İl Milli Eğitim Müdürlüğü personeli Bay (B)’ye 2015 yılında verilen 700 TL’lik harcama yetkilisi mutemedi avansı ve ödeneği mahsup dönemine aktarılmıştır. Ancak avansa ilişkin mahsup belgeleri mahsup döneminde muhasebe birimine teslim edilmemiştir. Bu durumda mahsup dönemi sonunda yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 140-Kişilerden Alacaklar Hesabı 700 165-M.D.A. Avans ve Krediler Hesabı 700 906-M.D.A. Kullanılacak Ödenekler Hesabı 700 907-M.D.A. Ödenekler Hesabı 700 b) 140-Kişilerden Alacaklar Hesabı 700 165-M.D.A. Avans ve Krediler Hesabı 700 907-M.D.A. Ödenekler Hesabı 700 906-M.D.A. Kullanılacak Ödenekler Hesabı 700 c) 140-Kişilerden Alacaklar Hesabı 700 160-İş Avans ve Kredileri Hesabı 700 907-M.D.A. Ödenekler Hesabı 700 906-M.D.A. Kullanılacak Ödenekler Hesabı 700 d) 140-Kişilerden Alacaklar Hesabı 700 165-M.D.A. Avans ve Krediler Hesabı 700 907-M.D.A. Ödenekler Hesabı 700 904-Ödenekler Hesabı 700 903-Kullanılacak Ödenekler Hesabı 700 906-M.D.A. Kullanılacak Ödenekler Hesabı 700 2 B 4. (A) Malmüdürlüğünün Ziraat Bankasındaki tahsilat hesabındaki (102.05.02-Muhasebe Birimi Tahsilat Hesabı) 16.000 TL’lik tutar, protokol gereği gün sonunda çekilerek Hazine İç Ödemeler Muhasebe Biriminin Ziraat Bankası Ankara Merkez şubesindeki hesabına aktarılmıştır. Bu işleme ilişkin Hazine İç Ödemeler Muhasebe Biriminin yapması gereken kayıt aşağıdakilerden hangisidir? a) 510-Nakit Hareketleri Hesabı 16.000 102-Banka Hesabı 16.000 b) 510-Nakit Hareketleri Hesabı 16.000 103-Verilen Çekler ve Gönderme Emirleri Hesabı 16.000 c) 102-Banka Hesabı 16.000 510-Nakit Hareketleri Hesabı 16.000 d) 102-Banka Hesabı 16.000 511-Muhasebe Birimleri Arası İşlemler Hesabı 16.000 5. Kayıtlı değeri 50.000 TL, birikmiş amortismanı 20.000 TL olan taşıt, 18.04.2016 tarihinde aynı muhasebe biriminden hizmet alan İl Müftülüğünden, Çevre ve Şehircilik İl Müdürlüğüne bedelsiz olarak devredilmiştir. Bedelsiz devre ilişkin olarak Çevre ve Şehircilik İl Müdürlüğü adına yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 254-Taşıtlar Hesabı 50.000 257-Birikmiş Amortismanlar Hesabı 20.000 600-Gelirler Hesabı 30.000 b) 254-Taşıtlar Hesabı 50.000 600-Gelirler Hesabı 50.000 630-Giderler Hesabı 20.000 257-Birikmiş Amortismanlar Hesabı 20.000 c) 254-Taşıtlar Hesabı 50.000 511-Muhasebe Birimleri Arası İşlemler Hesabı 50.000 511-Muhasebe Birimleri Arası İşlemler Hesabı 20.000 257-Birikmiş Amortismanlar Hesabı 20.000 d) 254-Taşıtlar Hesabı 50.000 257-Birikmiş Amortismanlar Hesabı 20.000 511-Muhasebe Birimleri Arası İşlemler Hesabı 30.000 3 B 6. (A) Muhasebe Müdürlüğü veznesinde yapılan sayımda, kasada fiilen 86.000 TL, kasa hesabının borç bakiyesinin ise 68.000 TL olduğu tespit edilmiştir. Kasa hesabındaki farkın sebebi anlaşılıncaya kadar yapılması gereken kayıt aşağıdakilerden hangisidir? a) 100-Kasa Hesabı 18.000 397-Sayım Fazlaları Hesabı 18.000 b) 140-Kişilerden Alacaklar Hesabı 18.000 100-Kasa Hesabı 18.000 c) 197-Sayım Noksanlıkları Hesabı 18.000 100-Kasa Hesabı 18.000 d) 100-Kasa Hesabı 18.000 600-Gelirler Hesabı 18.000 7. 100-Kasa Hesabı (Maliye Bakanlığı) …. …. 5.400 …. …. 100-Kasa Hesabı (Milli Eğitim Bakanlığı) …. …. …. …. 4.500 Yenimahalle Malmüdürlüğü kasa hesabının idareler itibarıyla bakiyeleri yukarıdaki gibidir. Merkezi Yönetim Muhasebe Yönetmeliğine göre, gün sonunda kamu idareleri bazında yapılması gereken kasa aktarma kayıtları aşağıdakilerden hangisidir? a) 510-Nakit Hareketleri Hesabı (Maliye) 5.400 100-Kasa Hesabı (Maliye) 5.400 100-Kasa Hesabı (Milli Eğitim) 5.400 510-Nakit Hareketleri Hesabı (Milli Eğitim) 5.400 b) 510-Nakit Hareketleri Hesabı (Milli Eğitim) 4.500 100-Kasa Hesabı (Milli Eğitim) 4.500 100-Kasa Hesabı (Maliye) 4.500 510-Nakit Hareketleri Hesabı (Maliye) 4.500 c) 510-Nakit Hareketleri Hesabı (Maliye) 4.500 100-Kasa Hesabı (Maliye) 4.500 100-Kasa Hesabı (Milli Eğitim) 4.500 510-Nakit Hareketleri Hesabı (Milli Eğitim) 4.500 d) 510-Nakit Hareketleri Hesabı (Milli Eğitim) 5.400 100-Kasa Hesabı (Milli Eğitim) 5.400 100-Kasa Hesabı (Maliye) 5.400 510-Nakit Hareketleri Hesabı (Maliye) 5.400 4 B 8. Hazine Müsteşarlığı, 2 yıl vadeli ve sıfır faizli olmak üzere Vakıflar Genel Müdürlüğüne 500.000 TL nakit borç vermiş olup söz konusu tutar Vakıflar Genel Müdürlüğünün banka hesabına aktarılmıştır. Bu işleme ilişkin olarak Vakıflar Genel Müdürlüğü tarafından yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 102-Banka Hesabı 500.000 403-Kamu İdarelerine Mali Borçlar Hesabı 500.000 b) 102-Banka Hesabı 500.000 403-Kamu İdarelerine Mali Borçlar Hesabı 500.000 805-Gelir Yansıtma Hesabı 500.000 800-Bütçe Gelirleri Hesabı 500.000 c) 102-Banka Hesabı 500.000 409-Uzun Vadeli Diğer İç Malî Borçlar Hesabı 500.000 d) 102-Banka Hesabı 500.000 409-Uzun Vadeli Diğer İç Malî Borçlar Hesabı 500.000 805-Gelir Yansıtma Hesabı 500.000 800-Bütçe Gelirleri Hesabı 500.000 9. Malî yılın sonunda bütün ödeme ve mahsup işlemleri yapıldıktan sonra ödenek hesapları aşağıdaki gibi olan İlçe Milli Eğitim Müdürlüğü için geçici mizandan önce yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? 903-Kullanılacak Ödenekler Hesabı 100.000 85.000 904-Ödenekler Hesabı 100.000 15.000 100.000 905-Ödenekli Giderler Hesabı 85.000 85.000 a) 905-Ödenekli Giderler Hesabı 903-Kullanılacak Ödenekler Hesabı 15.000 904-Ödenekler Hesabı 903-Kullanılacak Ödenekler Hesabı 15.000 904-Ödenekler Hesabı 905-Ödenekli Giderler Hesabı 85.000 905-Ödenekli Giderler Hesabı 904-Ödenekler Hesabı 15.000 15.000 b) 15.000 c) 85.000 d) 15.000 5 B 10. (A) Yatılı Bölge Ortaokulu, pansiyon parasından 1.000 TL +%18 KDV’ye demirbaş eşya almıştır. Bu işleme ilişkin muhasebe kaydı aşağıdakilerden hangisidir? (Vergi kesintileri ihmal edilmiştir.) a) 332-Okul Pansiyonları Hesabı 1.180 325-Nakit Talep ve Tahsisleri Hesabı 1.180 255-Demirbaşlar Hesabı 1.180 600-Gelirler Hesabı 1.180 805-Gelir Yansıtma Hesabı 1.180 800-Bütçe Gelirleri Hesabı 1.180 b) 332-Okul Pansiyonları Hesabı 1.180 325-Nakit Talep ve Tahsisleri Hesabı 1.180 255-Demirbaşlar Hesabı 1.180 600-Gelirler Hesabı 1.180 c) 332-Okul Pansiyonları Hesabı 1.180 325-Nakit Talep ve Tahsisleri Hesabı 1.180 255-Demirbaşlar Hesabı 1.180 600-Gelirler Hesabı 1.180 830-Bütçe Giderleri Hesabı 1.180 835-Gider Yansıtma Hesabı 1.180 d) 332-Okul Pansiyonları Hesabı 1.180 325-Nakit Talep ve Tahsisleri Hesabı 1.180 255-Demirbaşlar Hesabı 1.180 600-Gelirler Hesabı 1.180 830-Bütçe Giderleri Hesabı 1.180 835-Gider Yansıtma Hesabı 1.180 805-Gelir Yansıtma Hesabı 1.180 800-Bütçe Gelirleri Hesabı 1.180 6 B 11. (A) Üniversitesinin 830-Bütçe Giderleri Hesabı dönem sonunda 900.000 TL bakiye vermiştir. Bu hesabın dönem sonunda ilgili hesaba aktarılarak kapatılması işlemine ilişkin muhasebe kaydı aşağıdakilerden hangisidir? a) 895-Bütçe Uygulama Sonuçları Hesabı 900.000 830-Bütçe Giderleri Hesabı 900.000 b) 690-Faaliyet Sonuçları Hesabı 900.000 830-Bütçe Giderleri Hesabı 900.000 c) 830-Bütçe Giderleri Hesabı 900.000 895-Bütçe Uygulama Sonuçları Hesabı 900.000 d) 835-Gider Yansıtma Hesabı 900.000 830-Bütçe Giderleri Hesabı 900.000 12. KDV mükellefiyeti bulunmayan özel bütçeli (A) idaresi, büro faaliyetlerinde kullanmak amacıyla 100.000 TL + %18 KDV’ye “Ses, Görüntü ve Sunum Cihazları” satın almış olup bedeli, kesintiler (DV: ‰ 9,48) yapıldıktan sonra düzenlenen gönderme emri ile ödenmiştir. Bu işleme ilişkin muhasebe kaydı aşağıdakilerden hangisidir? a) 253-Tesis, Makine ve Cihazlar Hesabı 100.000 191-İndirilecek KDV Hesabı 18.000 360-Ödenecek Vergi ve Fonlar Hesabı 948 103-Verilen Çekler ve Gönderme Emirleri Hesabı 117.052 830-Bütçe Giderleri Hesabı 118.000 835-Gider Yansıtma Hesabı 118.000 b) 255-Demirbaşlar Hesabı 118.000 360-Ödenecek Vergi ve Fonlar Hesabı 948 103-Verilen Çekler ve Gönderme Emirleri Hesabı 117.052 830-Bütçe Giderleri Hesabı 118.000 835-Gider Yansıtma Hesabı 118.000 c) 255-Demirbaşlar Hesabı 100.000 191-İndirilecek KDV Hesabı 18.000 360-Ödenecek Vergi ve Fonlar Hesabı 948 103-Verilen Çekler ve Gönderme Emirleri Hesabı 117.052 830-Bütçe Giderleri Hesabı 118.000 835-Gider Yansıtma Hesabı 118.000 d) 253-Tesis, Makine ve Cihazlar Hesabı 118.000 360-Ödenecek Vergi ve Fonlar Hesabı 948 103-Verilen Çekler ve Gönderme Emirleri Hesabı 117.052 830-Bütçe Giderleri Hesabı 118.000 835-Gider Yansıtma Hesabı 118.000 7 B 13. Özel bütçeli (A) idaresinin bankadaki vadeli mevduat hesabına Nisan-2016 ayı için 30 Nisan 2016 tarihinde 1.000 TL faiz geliri tahakkuk etmiş olup bu tutar üzerinden de 170 TL tevkifat yapılarak banka hesabına aktarılmıştır. Bu işleme ilişkin yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 102-Banka Hesabı 830 630-Giderler Hesabı 170 600-Gelirler Hesabı 1.000 805-Gelir Yansıtma Hesabı 830 800-Bütçe Gelirleri Hesabı 830 830-Bütçe Giderleri Hesabı 170 835-Gider Yansıtma Hesabı 170 b) 102-Banka Hesabı 830 630-Giderler Hesabı 170 600-Gelirler Hesabı 1.000 805-Gelir Yansıtma Hesabı 830 800-Bütçe Gelirleri Hesabı 830 c) 102-Banka Hesabı 630-Giderler Hesabı 600-Gelirler Hesabı 805-Gelir Yansıtma Hesabı 800-Bütçe Gelirleri Hesabı 830-Bütçe Giderleri Hesabı 835-Gider Yansıtma Hesabı 830 170 1.000 1.000 1.000 170 170 d) 102-Banka Hesabı 630-Giderler Hesabı 600-Gelirler Hesabı 805-Gelir Yansıtma Hesabı 800-Bütçe Gelirleri Hesabı 830 170 1.000 1.000 1.000 8 B 14. (A) Malmüdürlüğünce, üç yıl sürecek yapım işi ihalesine katılan ve ihale üzerinde kalan istekli (A)’dan kesin teminat olarak alınan 42.000 TL’nin yanlışlıkla gelir vergisi tahsilatı (tahakkuklu bütçe geliri) olarak kayıtlara alındığı anlaşılmıştır. Yanlışlığın gün sonunda anlaşılması üzerine yapılması gereken düzeltme kaydı aşağıdakilerden hangisidir? a) 120-Gelirlerden Alacaklar Hesabı 42.000 430-Alınan Depozito ve Teminatlar Hesabı 42.000 805-Gelir Yansıtma Hesabı 42.000 800-Bütçe Gelirleri Hesabı 42.000 b) 120-Gelirlerden Alacaklar Hesabı 42.000 330-Alınan Depozito ve Teminatlar Hesabı 42.000 800-Bütçe Gelirleri Hesabı 42.000 805-Gelir Yansıtma Hesabı 42.000 c) 600-Gelirler Hesabı 42.000 430-Alınan Depozito ve Teminatlar Hesabı 42.000 800-Bütçe Gelirleri Hesabı 42.000 805-Gelir Yansıtma Hesabı 42.000 d) 120-Gelirlerden Alacaklar Hesabı 42.000 430-Alınan Depozito ve Teminatlar Hesabı 42.000 800-Bütçe Gelirleri Hesabı 42.000 805-Gelir Yansıtma Hesabı 42.000 15. (A) Malmüdürlüğünün kasasında 30.000 TL üzerinden kayıtlı bulunan 10.000 ABD Doları, düzenlenen teslimat müzekkeresi ile bankadaki hesaba yatırılmak üzere veznedara teslim edilmiş ve söz konusu tutarın bankadaki hesaba yatırıldığı, gelen banka hesap özet cetvelinden anlaşılmıştır. Alınan banka hesap özet cetveli üzerine yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 105-Döviz Hesabı 30.000 105-Döviz Hesabı 30.000 b) 105-Döviz Hesabı 30.000 511-Muhasebe Birimleri Arası İşlemler Hesabı 30.000 c) 102-Banka Hesabı 30.000 108-Diğer Hazır Değerler Hesabı 30.000 d) 105-Döviz Hesabı 30.000 108-Diğer Hazır Değerler Hesabı 30.000 9 B 16. Ankara Defterdarlığı, kayıtlı değeri 3.000 TL, birikmiş amortismanı 2.500 TL olan bilgisayarı 20.07.2015 tarihinde hurdaya ayırmıştır. Ankara Defterdarlığı hurdaya ayrılmış olan bu bilgisayarı 15.03.2016 tarihinde 100 TL’ye satmış olup bedeli muhasebe müdürlüğü veznesine yatırılmıştır. Hurdaya ayrılan bu bilgisayarın satışına ilişkin muhasebe kaydı aşağıdakilerden hangisidir? a) 294-Elden Çıkarılacak Stoklar ve MDV Hesabı 3.000 255-Demirbaşlar Hesabı 3.000 257-Birikmiş Amortismanlar Hesabı 2.500 299-Birikmiş Amortismanlar Hesabı 2.500 b) 100-Kasa Hesabı 100 299-Birikmiş Amortismanlar Hesabı 3.000 294-Elden Çıkarılacak Stoklar ve MDV Hesabı 3.000 600-Gelirler Hesabı 100 805-Gelir Yansıtma Hesabı 100 800-Bütçe Gelirleri Hesabı 100 c) 100-Kasa Hesabı 100 299-Birikmiş Amortismanlar Hesabı 2.500 630-Giderler Hesabı 400 294-Elden Çıkarılacak Stoklar ve MDV Hesabı 3.000 805-Gelir Yansıtma Hesabı 100 800-Bütçe Gelirleri Hesabı 100 d) 100-Kasa Hesabı 100 299-Birikmiş Amortismanlar Hesabı 2.500 630-Giderler Hesabı 400 294-Elden Çıkarılacak Stoklar ve MDV Hesabı 3.000 805-Gelir Yansıtma Hesabı 100 800-Bütçe Gelirleri Hesabı 100 830-Bütçe Giderleri Hesabı 400 835-Gider Yansıtma Hesabı 400 10 B 17. Hazine tarafından kayıtlardaki değeri 120.000 TL olan arsa, 15.04.2016 tarihinde 100.000 TL’ye, yarısı yılı içinde, diğer yarısı 16 ay sonra tahsil edilmek üzere iki eşit taksitle satılmıştır. Satış tutarından mahalli idareye %25 pay ayrılmıştır. Satışa ilişkin tahakkuk kaydı aşağıdakilerden hangisidir? a) 127-Diğer Faaliyet Alacakları Hesabı 75.000 630-Giderler Hesabı 25.000 630-Giderler Hesabı 20.000 250-Arazi ve Arsalar Hesabı 120.000 b) 127-Diğer Faaliyet Alacakları Hesabı 50.000 227-Diğer Faaliyet Alacakları Hesabı 50.000 630-Giderler Hesabı 20.000 250-Arazi ve Arsalar Hesabı 120.000 c) 127-Diğer Faaliyet Alacakları Hesabı 37.500 227-Diğer Faaliyet Alacakları Hesabı 37.500 630-Giderler Hesabı 25.000 250-Arazi ve Arsalar Hesabı 100.000 d) 127-Diğer Faaliyet Alacakları Hesabı 37.500 227-Diğer Faaliyet Alacakları Hesabı 37.500 630-Giderler Hesabı 25.000 630-Giderler Hesabı 20.000 250-Arazi ve Arsalar Hesabı 120.000 18. (A) Vergi Dairesi Müdürlüğü Veznedarı Bay (B)’nin, tahsil ettiği vadesi geçmiş gelir vergisinin 3.000 TL’sini, sahte alındı düzenleyerek zimmetine geçirdiğinin anlaşılması üzerine yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 140-Kişilerden Alacaklar Hesabı 3.000 121-Gelirlerden Takipli Alacaklar Hesabı 3.000 805-Gelir Yansıtma Hesabı 3.000 800-Bütçe Gelirleri Hesabı 3.000 b) 140-Kişilerden Alacaklar Hesabı 3.000 120-Gelirlerden Alacaklar Hesabı 3.000 c) 140-Kişilerden Alacaklar Hesabı 3.000 120-Gelirlerden Alacaklar Hesabı 3.000 805-Gelir Yansıtma Hesabı 3.000 800-Bütçe Gelirleri Hesabı 3.000 d) 140-Kişilerden Alacaklar Hesabı 3.000 121-Gelirlerden Takipli Alacaklar Hesabı 3.000 11 B 19. KDV mükellefiyeti bulunmayan (A) Üniversitesi tanesi 2.000 TL + %18 KDV’den olmak üzere toplamda 100 adet bilgisayar satın almış olup, kesintiler (DV: ‰ 9,48) yapıldıktan sonra kalan tutarın ilgilisine ödenmesi için ödeme emri belgesi düzenlenmiştir. Söz konusu işleme ilişkin yapılması gereken muhasebe kaydı aşağıdakilerden hangisidir? a) 255-Demirbaşlar Hesabı 360-Ödenecek Vergi ve Fonlar Hesabı 103-Verilen Çekler ve Gönderme Emirleri Hesabı 830-Bütçe Giderleri Hesabı 835-Gider Yansıtma Hesabı 236.000 255-Demirbaşlar Hesabı 191-İndirilecek KDV Hesabı 360-Ödenecek Vergi ve Fonlar Hesabı 103-Verilen Çekler ve Gönderme Emirleri Hesabı 830-Bütçe Giderleri Hesabı 835-Gider Yansıtma Hesabı 200.000 36.000 255-Demirbaşlar Hesabı 360-Ödenecek Vergi ve Fonlar Hesabı 103-Verilen Çekler ve Gönderme Emirleri Hesabı 830-Bütçe Giderleri Hesabı 835-Gider Yansıtma Hesabı 805-Gelir Yansıtma Hesabı 800-Bütçe Gelirleri Hesabı 236.000 255-Demirbaşlar Hesabı 360-Ödenecek Vergi ve Fonlar Hesabı 103-Verilen Çekler ve Gönderme Emirleri Hesabı 830-Bütçe Giderleri Hesabı 835-Gider Yansıtma Hesabı 236.000 1.896 234.104 236.000 236.000 b) 1.896 234.104 236.000 236.000 c) 1.896 234.104 236.000 236.000 1.896 1.896 d) 1.896 234.104 234.104 234.104 20. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, aşağıdakilerden hangisi yüklenicilere bütçe dışı avans verilmesinin şartlarından biri değildir? a) Sözleşmesinde belirtilmiş olmalıdır. b) Yüklenme tutarının yüzde otuzunu geçmemelidir. c) Sözleşme tutarının yüzde kırkını geçmemelidir. d) Teminat alınmış olmalıdır. 21. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, aşağıdakilerden hangisi genel bütçe kapsamında yer alan idarelerden biri değildir? a) Devlet Personel Başkanlığı b) Türkiye Kamu Hastaneleri Kurumu c) Göç İdaresi Genel Müdürlüğü d) Maden Tetkik ve Arama Genel Müdürlüğü 12 B 22. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, aşağıdakilerden hangisi kamu maliyesinin temel ilkeleri arasında sayılmamıştır? a) Kamu mali yönetimi uyumlu bir bütün olarak oluşturulur ve yürütülür. b) Kamu mali yönetimi ekonomik, mali ve sosyal etkinliği birlikte sağlayacak şekilde kamusal tercihlerin oluşması için gerekli ortamı yaratır. c) Kamu maliyesi, bütçelere konulacak ödeneklerle, mevzuatla belirlenmiş yöntem, ilke ve amaçlara uygun olarak yürütülür. d) Kamu idarelerinin mal ve hizmet üretimi ile ihtiyaçlarının karşılanmasında, ekonomik veya sosyal verimlilik ilkelerine uygun olarak maliyet-fayda veya maliyet-etkinlik ile gerekli görülen diğer ekonomik ve sosyal analizlerin yapılması esastır. 23. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, aşağıda belirtilen hususlardan hangisi merkezi yönetim bütçe kanununda yer almaz? a) Yılı ve izleyen iki yılın gelir ve gider tahminleri b) Varsa bütçe açığının veya fazlasının tutarı, açığın nasıl kapatılacağı veya fazlanın nasıl kullanılacağı c) Bütçelerin uygulanmasında tanınacak yetkiler d) Bütçe gelir ve giderlerinin iller ve idareler itibariyle dağılımı 24. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, İç Denetim Koordinasyon Kurulu hangi kuruma bağlıdır ve kaç üyeden oluşur? a) Başbakanlığa bağlıdır ve beş üyeden oluşur. b) Maliye Bakanlığına bağlıdır ve yedi üyeden oluşur. c) Maliye Bakanlığına bağlıdır ve beş üyeden oluşur. d) Başbakanlığa bağlıdır ve yedi üyeden oluşur. 25. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, ödenek üstü harcamadan kim veya kimler sorumludur ve ödenek üstü harcamanın yaptırımı nedir? a) Üst yönetici ve harcama yetkilisi birlikte sorumludur. Bu kişilere her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir. b) Harcama yetkilisi sorumludur. Bu kişiye her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir. c) Harcama yetkilisi ve gerçekleştirme görevlisi birlikte sorumludur. Bu kişilere her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının bir katı tutarına kadar para cezası verilir. d) Üst yönetici ve harcama yetkilisi birlikte sorumludur. Bu kişilere her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının bir katı tutarına kadar para cezası verilir. 26. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, geçici bütçeyle ilgili olarak aşağıdakilerden hangisi yanlıştır? a) Geçici bütçe ödenekleri, bir önceki yıl bütçe başlangıç ödeneklerinin belirli bir oranı esas alınarak belirlenir. b) Cari yıl bütçesinin yürürlüğe girmesiyle geçici bütçe uygulaması sona erer ve o tarihe kadar yapılan harcamalar ve girişilen yüklenmeler ile tahsil olunan gelirler cari yıl bütçesine dahil edilir. c) Zorunlu nedenlerle merkezi yönetim bütçe kanununun süresinde yürürlüğe konulamaması halinde, geçici bütçe kanunu çıkarılır. d) Geçici bütçe uygulaması üç ayı geçemez. 13 B 27. Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik hükümlerine göre, genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ve sosyal güvenlik kurumlarının ilgili mali yıla ilişkin birim faaliyet raporları en geç ne zamana kadar üst yöneticiye sunulur? a) İzleyen mali yılın en geç Ocak ayı sonuna kadar b) İzleyen mali yılın en geç Şubat ayı sonuna kadar c) İzleyen mali yılın en geç Mart ayı sonuna kadar d) İzleyen mali yılın en geç Nisan ayı sonuna kadar 28. Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümlerine göre, stratejik planların güncelleştirilmesi ve yenilenmesi ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Stratejik planlar en az iki yıl uygulandıktan sonra stratejik planın kalan süresi için güncelleştirilebilir. b) Bakanın değişmesi halinde ilgili bakanlık ile bağlı ve ilgili kamu idarelerinin stratejik planları yenilenebilir. c) Belediye başkanının değişmesi halinde stratejik planın yenilenmesi kararı, bu durumun gerçekleşmesini müteakip en geç üç ay içinde alınır. d) Stratejik planın yenilenmesi, stratejik planın misyon, vizyon ve amaçları değiştirilmeden, hedeflerde yapılan nicel değişikliklerdir. 29. Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkındaki Yönetmelik hükümlerine göre; “Zorunlu veya mücbir sebeplerle takip ve tahsil imkanı kalmayan kamu zararından doğan alacaklardan merkezî yönetim bütçe kanununda gösterilen tutara kadar olanların kayıtlardan çıkarılmasına, genel bütçe kapsamındaki kamu idarelerinde (…………..), diğer kamu idarelerinde özel kanunlarındaki hükümler saklı kalmak kaydıyla (………….) yetkilidir.” ifadesinde boş bırakılan kısma aşağıdakilerden sırasıyla hangisi getirilirse ifade doğru olur? a) Maliye Bakanı – Üst Yöneticiler b) İlgili Bakan – Üst Yöneticiler c) Üst Yöneticiler – Harcama Yetkilileri d) Üst Yöneticiler – Birim Amirleri 30. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre; “kamu kaynaklarının tanımlanmış standartlara uygun olarak etkili, ekonomik ve verimli kullanılmasını sağlayacak yasal ve yönetsel sistem ve süreçler” aşağıdakilerden hangisini ifade etmektedir? a) İç kontrol b) Mali kontrol c) Kamu mali yönetimi d) Ön mali kontrol 31. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, aşağıdakilerden hangisi Genel Uygunluk Bildiriminin hazırlanmasında dikkate alınacak raporlar arasında sayılmamıştır? a) İç denetim raporları b) İdare faaliyet raporları c) Genel faaliyet raporu d) Dış denetim raporları 14 B 32. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, ödenek aktarmalarıyla ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır? a) Merkezi yönetim kapsamındaki kamu idarelerinin bütçeleri arasındaki ödenek aktarmaları kanunla yapılır. b) Aktarma yapılmış tertiplerden diğer tertiplere aktarma yapılamaz. c) Personel giderleri tertiplerinden diğer tertiplere aktarma yapılamaz. d) Merkezi yönetim kapsamındaki kamu idareleri, aktarma yapılacak tertipteki ödeneğin, yılı bütçe kanununda farklı bir oran belirlenmedikçe yüzde onuna kadar kendi bütçeleri içinde ödenek aktarması yapabilirler. 33. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 89’uncu maddesinin ikinci fıkrası gereğince Sosyal Güvenlik Kurumu prim alacakları süresi içinde ve tam olarak ödenmezse, ödenmeyen kısmı, sürenin bittiği tarihten itibaren ilk üç aylık sürede her bir ay için yüzde kaç oranında gecikme cezası uygulanarak artırılır? a) % 2 b) % 4 c) % 5 d) % 6 34. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre, sigortalıların aşağıdaki sayılan çalışmadıkları sürelerden hangisinde borçlanmaları mümkün değildir? a) Kanunları gereği verilen ücretsiz doğum ya da analık izni süreleri b) Er veya erbaş olarak silah altında veya yedek subay okulunda geçen süreleri c) Sigortalı olmaksızın avukatlık stajını yapanların normal staj süreleri d) Sigortalı iken herhangi bir suçtan tutuklanan ve mahkûm olanların bu sırada geçen süreleri 35. 193 sayılı Gelir Vergisi Kanununa göre, aşağıdakilerden hangisi gelirin unsurları arasında sayılmamıştır? a) Serbest meslek kazançları b) Gayrimenkul sermaye iratları c) Menkul sermaye iratları d) Bağış ve yardımlardan doğan iratlar 36. 193 sayılı Gelir Vergisi Kanununa göre, aşağıdakilerden hangisi gelir vergisinden muaflıklar arasında sayılır? a) Esnaf muaflığı b) Göçmen ve mülteci muaflığı c) Serbest meslek erbabında yaşlılık muaflığı d) Küçük çiftçi muaflığı 37. 3065 sayılı Katma Değer Vergisi Kanununa göre, aşağıdakilerden hangisi verginin konusunu teşkil eden işlemler arasında sayılmamıştır? a) Rekabet eşitsizliğini gidermek maksadıyla isteğe bağlı mükellefiyetler suretiyle vergilendirilecek teslim ve hizmetler b) Her türlü mal ve hizmet ithalatı c) Her türlü mal ve hizmet ihracatı d) Ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler 38. 488 sayılı Damga Vergisi Kanununa göre, aşağıdakilerden hangisi resmi daire sayılmaz? a) Genel ve özel bütçeli idareler b) Belediyeler c) Genel ve özel bütçeli idarelere bağlı olup, ayrı tüzel kişiliği bulunan iktisadi işletmeler d) Köyler 15 B 39. 213 sayılı Vergi Usul Kanununa göre, vergi alacağının kanunlarında gösterilen matrah ve oranlar üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle tespit eden idari muameleye ne ad verilir? a) Verginin tebliği b) Verginin tarhı c) Verginin tahakkuku d) Verginin tahsili 40. 213 sayılı Vergi Usul Kanununa göre, vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitine imkan bulunmayan hallerde takdir komisyonları tarafından takdir edilen veya vergi incelemesi yapmaya yetkili olanlarca düzenlenmiş vergi inceleme raporlarında belirtilen matrah veya matrah kısmı üzerinden vergi tarh olunmasına ne ad verilir? a) Verginin İdarece Tarhı b) Takdir Komisyonu Kararı c) İkmalen vergi tarhı d) Re’sen vergi tarhı 41. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre, aşağıdaki durumlardan hangisinin gerçekleşmesi, ihtiyati haciz kararı alınmasını gerektirmez? a) Borçlunun ikametgahı yoksa b) Teminat istenmesi gerektiren haller mevcutsa c) Borçlu kaçmışsa d) Mal bildiriminde bulunmuşsa 42. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre, tahsil zamanaşımı amme alacağının vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren kaç yıldır? a) 1 yıl b) 5 yıl c) 10 yıl d) 20 yıl 43. 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye göre, aşağıdakilerden hangisi Maliye Bakanlığının görevlerinden değildir? a) Harcama politikalarının uygulanmasına ilişkin hizmetleri yürütmek b) Devlet bütçesinin uygulanmasına ilişkin hizmetleri yürütmek c) Devlet hesaplarını tutmak d) Gelir politikasını uygulamak 44. 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye göre, aşağıdaki birimlerden hangisi görev alanına giren konularda Maliye Uzmanlarına teftiş, denetim, inceleme ve soruşturma işleri yaptırabilir? a) Başhukuk Müşavirliği ve Muhakemat Genel Müdürlüğü b) Mali Suçları Araştırma Kurulu Başkanlığı c) Gelir Politikaları Genel Müdürlüğü d) Personel Genel Müdürlüğü 16 B 45. Eskişehir Defterdarlığı Saymanlık Müdür Yardımcısı (C), görevine ait mesleki ve sıhhi yeterliğinin tespiti amacıyla 20.04-05.05.2016 tarihleri arasında Ankara’da görevlendirilmiştir. Ankara’da 15 gün ücretli olarak Maliye Bakanlığı Misafirhanesinde kalan (C)’ye ödenecek konaklama ücretine ilişkin 6245 sayılı Harcırah Kanunu ve 2016 Yılı Merkezi Yönetim Bütçe Kanunu hükümlerine göre aşağıdaki ifadelerden hangisi doğrudur? a) Misafirhanede konakladığı 15 gün boyunca her gün için gündeliğinin %50 artırımlı miktarına kadar yatak ücreti alabilir. b) Misafirhanede konakladığı 15 günün 10 gününe kadar gündeliğinin %50 artırımlı miktarına kadar yatak ücreti alabilir, kalan 5 günü için yatak ücreti alamaz. c) Misafirhanede konakladığı 15 günün 10 gününe kadar gündeliğinin %50 artırımlı miktarına kadar yatak ücreti alabilir, kalan 5 günü için gündeliğinin %50’si oranında yatak ücreti alabilir. d) Misafirhanede konakladığı 15 günün 10 gününe kadar gündeliğinin %50 artırımlı miktarına kadar yatak ücreti alabilir, kalan 5 günü için gündeliğinin %40’ı oranında yatak ücreti alabilir. 46. Bilecik’te kiraya verilecek Hazine arazisini tespit etmek üzere, memuriyet mahalli dışında kalan Cumalı Köyüne 26.04.2016 tarihinde görevlendirilen milli emlak memuru, saat 11.00’de resmi araba ile gitmiş, Bilecik’e 19.30’da dönmüştür. 6245 sayılı Harcırah Kanuna göre, ilgilinin geçici görev yolluğuna ilişkin aşağıdaki ifadelerden hangisi doğrudur? a) Tam gündelik verilir. b) 1/3 gündelik verilir. c) 2/3 gündelik verilir. d) Gündelik verilmez. 47. 6245 sayılı Harcırah Kanunu hükümlerine göre, yurtiçi yer değiştirme masrafına ilişkin aşağıdaki ifadelerden hangisi doğrudur? a) Her kilometre başına, yalnız kendisi için yurtiçi gündeliğinin yüzde beşi b) Her kilometre başına, yalnız kendisi için yurtiçi gündeliğinin yüzde yedisi c) Her kilometre başına, yalnız kendisi için yurtiçi gündeliğinin binde beşi d) Her kilometre başına, yalnız kendisi için yurtiçi gündeliğinin binde yedisi 48. 6245 sayılı Harcırah Kanunu hükümlerine göre, aşağıdakilerden hangisi harcırahın unsurlarından biri değildir? a) Yol masrafı b) Aile masrafı c) Bagaj d) Yer değiştirme masrafı 49. I-Temel eğitimde başarısız olmak II-Hazırlayıcı eğitimde başarısız olmak III-Staj devresinde başarısız olmak IV-Adaylık süresi içinde göreve devamsızlıkta bulunmak 657 sayılı Devlet Memurları Kanununa göre, yukarıdaki hallerden hangisi veya hangilerinin gerçekleşmesi durumunda aday Devlet memurunun ilişiği kesilir? a) Yalnız I b) I-II c) I-II-IV d) I-II-III-IV 17 B 50. 01/05/2007 tarihinde Devlet memurluğuna başlayan Saymanlık Müdür Yardımcısı Bay (A) belirli bir hizmet yılını tamamladığı için 657 sayılı Devlet Memurları Kanununa göre üç ay aylıksız izin kullanma talebinde bulunmaktadır. Bugün itibarıyla Bay (A)’nın talebi hakkında yapılacak işlem konusunda aşağıdaki ifadelerden hangisi doğrudur? a) On hizmet yılını tamamlamadığı için Bay (A)'ya aylıksız izin verilemez. b) 657 sayılı Kanun hükümlerine göre belirli hizmet yılını tamamlayanlara verilecek izin en fazla bir yıl olup bölünemeyeceğinden Bay (A)'ya aylıksız izin verilemez. c) 657 sayılı Kanun hükümlerine göre belirli hizmet yılını tamamlayanlara verilecek toplam izin süresi bir yıl olup en fazla ikiye bölünebileceğinden Bay (A)'ya altı ay aylıksız izin verilebilir. d) Bay (A) beş yıllık hizmet süresini tamamladığından aylıksız izin verilebilir. 51. 657 sayılı Devlet Memurları Kanununa göre, aynı yerdeki göreve atanan Saymanlık Müdürü yeni görevine ne zaman başlamak zorundadır? a) Tebliğ tarihini izleyen iş günü b) Hesap devrinin sona ermesi tarihini izleyen iş günü c) Tebliğ edildiği gün d) Tebliğ tarihinden itibaren 7 gün içinde 52. 657 sayılı Devlet Memurları Kanununa göre, aylıksız izin süresinin bitiminden önce mazereti gerektiren sebebin ortadan kalkması halinde, görevine dönmeyen memur hakkında yapılacak işlem aşağıdakilerden hangisidir? a) On gün beklenir, onuncu günün sonunda da göreve dönmezse memuriyetten çekilmiş sayılır. b) On gün beklenir, onuncu günün sonunda da görevine dönmezse görevden uzaklaştırılır. c) On gün beklenir, onuncu günün sonunda da görevine dönmezse görev yeri değiştirilir. d) Yirmi gün beklenir, yirminci günün sonunda da görevine dönmezse Devlet memuriyetinden çıkarma cezası uygulanır. 53. 657 sayılı Devlet Memurları Kanununa göre, kademe ilerlemesinin durdurulması cezasına karşı itiraz nereye yapılır? a) Atamaya yetkili amire b) Üst disiplin amirine c) Disiplin kuruluna d) Yüksek disiplin kuruluna 54. 4734 sayılı Kamu İhale Kanununa göre, yaklaşık maliyetle ilgili aşağıdaki ifadelerden hangisi doğrudur? a) Yaklaşık maliyete ihale ve ön yeterlik ilanlarında yer verilir. b) Yaklaşık maliyet isteklilere açıklanır. c) Danışmanlık hizmeti sunanlar yaklaşık maliyeti açıklayamazlar. d) Yaklaşık maliyete ilişkin hesap cetveli ihale işlem dosyasına konmaz. 55. Aşağıdakilerden hangisi 4734 sayılı Kamu İhale Kanununa göre ihale edilebilecek işlerden biri değildir? a) Temizlik hizmeti alımı b) Bina yapım işi c) Bina satışı d) Taze sebze alımı 18 B 56. 4734 sayılı Kamu İhale Kanununa göre aşağıdakilerden hangisi, idarenin ihtiyaçlarını doğrudan teminle karşılama yoluna gitmesi halinde yapmak zorunda olduğu işlemlerdendir? a) İlan yapmak b) Teminat almak c) Komisyon kurmak d) Piyasada fiyat araştırması yapmak 57. 4734 sayılı Kamu İhale Kanununa göre, belli istekliler arasında yapılacak ihale usulünde ihaleye davet edilebilecek aday sayısı ile ihaleye teklif veren istekli sayısı sırasıyla en az kaç olmalıdır? a) Üç-iki b) Üç-üç c) Beş-iki d) Beş-üç 58. 4734 sayılı Kamu İhale Kanununa göre yasaklama kararları, yasaklamayı gerektiren fiil ve davranışın tespit edildiği tarihi izleyen en geç kaç gün içinde verilir? a) 7 gün b) 15 gün c) 30 gün d) 45 gün 59. 4735 sayılı Kamu İhale Sözleşmeleri Kanununa göre, aşağıdakilerden hangisi idarelerce sözleşmeler hazırlanırken esas alınması gereken sözleşme türlerinden biri değildir? a) Genel fiyat sözleşme b) Anahtar teslimi götürü bedel sözleşme c) Götürü bedel sözleşme d) Karma sözleşme 60. 4735 sayılı Kamu İhale Sözleşmeleri Kanununa göre, aşağıdakilerden hangisi mücbir sebep değildir? a) Tutukluluk b) Kısmi seferberlik hali c) Genel seferberlik hali d) Doğal afetler 61. 3071 sayılı Dilekçe Hakkının Kullanılmasına Dair Kanuna göre, aşağıdakilerden hangisi Dilekçe Komisyonunun görevleri arasında yer almaz? a) İlgilileri çağırıp bilgi almak b) Bilirkişi görevlendirmek ve yerinde inceleme yapmak c) İdari denetimi yapmak d) Özel kuruluşlardan her türlü bilgi ve belgeyi almak 62. 6085 sayılı Sayıştay Kanununa göre, hesapların verilmemesinden doğan sorumluluk aşağıdakilerden hangisinde tam olarak doğru bir şekilde ifade edilmiştir? a) Hesapların Sayıştay tarafından istendiği tarihte görev başında olan muhasebe yetkilisi ile üst yönetici veya görevlendirdiği harcama yetkilisi sorumludur. b) Hesapların Sayıştay tarafından istendiği tarihte görev başında olan üst yönetici veya görevlendirdiği muhasebe yetkilisi sorumludur. c) İşlemlerin yapıldığı tarihte görev başında olan harcama yetkilisi ve üst yönetici sorumludur. d) İşlemlerin yapıldığı tarihte görev başında olan muhasebe yetkilisi ve harcama yetkilisi sorumludur. 19 B 63. 6085 sayılı Sayıştay Kanununa göre, hesap verme sorumluluğu çerçevesinde idarelerce belirlenen hedef ve göstergeler ile ilgili olarak faaliyet sonuçlarının ölçülmesini ifade eden denetim türü aşağıdakilerden hangisidir? a) Mali denetim b) Uygunluk denetimi c) Performans denetimi d) Hesap yargılaması 64. Merkezi Yönetim Harcama Belgeleri Yönetmeliğine göre, aşağıdakilerden hangisi makine, teçhizat, taşıt, demirbaş bakım giderleri ile bunların her türlü onarımlarına ilişkin giderlerin ödenmesinde ödeme belgesine eklenmez? a) Taahhüt dosyası b) Fatura c) Muayene ve kabul komisyonu tutanağı d) Hizmet İşleri Hakediş Raporu 65. Merkezi Yönetim Harcama Belgeleri Yönetmeliğine göre, aşağıdakilerden hangisi Kaçakçılıkla Mücadele Kanunu ve ilgili Yönetmeliği uyarınca verilecek “Kaçak eşya ikramiyelerinin ödenmesinde” aranacak belgeler arasında yer almaz? a) Kesinleşmiş mahkeme kararının onaylı örneği b) Kaçak eşya müsadir ikramiyeleri cetveli c) Muhbirli yakalamalarda ihbarı alan ve muhbir ikramiyesini alacak görevlinin kimliğini belirten yazı d) Ödül komisyonu kararı 66. Merkezi Yönetim Harcama Belgeleri Yönetmeliğine göre, aşağıdakilerden hangisi Kamu Kurum ve Kuruluşlarınca Ödenecek Telif ve İşlenme Ücretleri Hakkında Yönetmelik hükümleri uyarınca “Telif, işlenme (tercüme dahil) ve benzeri ücret ödemelerinde” aranacak belgeler arasında yer almaz? a) Yetkili makamca onaylanmış ilgili yayın kurulu kararı b) Telif ve tercüme eser temliknamesi c) Telif ve tercüme ücretleri hesap cetveli d) Çeşitli ödemeler bordrosu 67. Taşınır Mal Yönetmeliğine göre, aşağıda sayılan hangi durumda Taşınır İşlem Fişi düzenlenmez? a) Dayanıklı taşınırların niteliklerini değiştiren esaslı onarım ve ilaveler sonucu değer artışlarında b) Taşınırların ambarlar arasında devir işlemlerinde c) Dayanaklı taşınırların girişlerinde d) Yangın söndürme tüplerine yapılan gaz dolumlarında 68. Aşağıda sayılan taşınır mallardan hangisi Taşınır Mal Yönetmeliği kapsamında idare edilmemektedir? a) Askeri silahlar b) İş makineleri c) Tıbbi cihazlar d) Canlı taşınırlar 20 B 69. “Muhasebe uygulamalarının, faaliyet ve bütçe uygulama sonuçlarının ve bunlara ilişkin yorumların birbirini izleyen dönemlerde tutarlı bir şekilde karşılaştırılabilirliğinin sağlanması esastır. Uygulanan muhasebe politikalarının değişmesi durumunda, değişikliklerin ve mali etkilerinin mali tablo dipnotlarında açıklanması zorunludur.” ifadesi, Genel Yönetim Muhasebe Yönetmeliğindeki hangi “temel kavramı” tanımlar? a) Tutarlılık b) Tarafsızlık c) Tam Açıklama d) Süreklilik 70. Aşağıdaki hesaplardan hangisi Genel Yönetim Muhasebe Yönetmeliğinde Kısa Vadeli Yabancı Kaynaklar Ana Hesap Grubunda yer aldığı halde Uzun Vadeli Yabancı Kaynaklar Ana Hesap Grubunda yer almamaktadır? a) Banka Kredileri Hesabı b) Para Piyasası Nakit İşlemleri Borçları Hesabı c) Kamu İdarelerine Mali Borçlar Hesabı d) Finansal Kiralama İşlemlerinden Borçlar Hesabı 71. Genel Yönetim Muhasebe Yönetmeliğinde “İlk defa hesaplara alınacak yükümlülükler dışında, öz kaynakta azalışa neden olan her türlü işlem” şeklinde ifade edilen tanım aşağıdakilerden hangisine aittir? a) Bütçe Gideri b) Yabancı Kaynak c) Gider d) Öz kaynak 72. Aşağıdakilerden hangisi Genel Yönetim Muhasebe Yönetmeliğine göre “Mali Olmayan Varlıklar” dan değildir? a) Yeraltı ve Yerüstü Düzenleri b) Sermaye Payları c) Stoklar ile Madde ve Malzemeler d) Değerli Taşlar ve Metaller 73. I-İmar planı davalı olan taşınmazlar II-Kadastro Mahkemesinde mülkiyeti ihtilaflı olan taşınmazlar III-Tapu tahsis belgesi şerhi bulunan taşınmazlar IV-Tapu kayıtlarında devredilemeyeceğine ilişkin şerh veya tedbir bulunan taşınmazlar Kamu İdarelerine Ait Taşınmazların Tahsis ve Devri Hakkında Yönetmeliğe göre, yukarıda belirtilen taşınmazların hangisi veya hangilerinin tahsis ve devri yapılamaz? a) Yalnız I b) I-II c) I-II-III d) I-II-III-IV 74. 336 sayılı Milli Emlak Genel Tebliğine göre, takdir edilen ecrimisiller, takdir tarihinden itibaren kaç gün içinde ecrimisil ihbarnamesi düzenlenerek fuzuli şagile elden veya iadeli taahhütlü mektupla tebliğ edilmelidir? a) 10 b) 15 c) 20 d) 30 21 B 75. Hazine Taşınmazlarının İdaresi Hakkında Yönetmeliğe göre; “İrtifak hakkı kurulan veya kullanma izni verilen Hazine taşınmazı üzerinde yapılacak tesisin bizzat hak lehtarınca işletilmesi hâlinde, bu tesisin işletilmesinden elde edilen toplam yıllık hasılatın yüzde ………. oranında pay alınır. İrtifak hakkı lehtarı veya kullanma izni sahibinin bu yerler üzerinde yürüttüğü faaliyetin niteliği gereği toplam yıllık hasılatının tespit edilememesi durumunda; hak lehtarından, cari yıl irtifak hakkı veya kullanma izni bedelinin yüzde ……….. hasılat payı olarak alınır.” ifadesinde boş bırakılan kısımlara sırasıyla aşağıdakilerden hangisi getirilirse ifade doğru olur? a) 1’i – 5’i b) 5’i – 10’u c) 1’i – 20’si d) 5’i -12,5’u 76. Hazine Taşınmazlarının İdaresi Hakkında Yönetmeliğe göre; satış bedeli, ilk yıl irtifak hakkı, kullanma izni ve ön izin bedelleri, ihalenin onaylanmasına ilişkin kararın müşteriye tebliğ tarihinden itibaren kaç gün içinde peşin olarak ödenir? a) 5 b) 10 c) 15 d) 20 77. Hazine Taşınmazlarının İdaresi Hakkında Yönetmeliğe göre; kiraya verilen, irtifak hakkı kurulan veya kullanma izni verilen taşınmazlardan süresi dolduğu hâlde tahliye edilmeyen, sözleşmesi feshedilen veya herhangi bir sözleşmeye dayanmaksızın fuzuli olarak işgal edilen Hazine taşınmazlarının tahliyesi; hasat sezonu, iş ve hizmetlerin mevsimlik faaliyet dönemi de dikkate alınarak defterdarlık veya malmüdürlüğünün talebi üzerine, bulunduğu yer mülki amirince en geç kaç gün içinde tahliyesi sağlanır? a) 5 b) 10 c) 15 d) 20 78. 4982 sayılı Bilgi Edinme Hakkı Kanununa göre, kurum ve kuruluşlar, Bilgi Edinme Değerlendirme Kurulunun istediği her türlü bilgi veya belgeyi kaç gün içinde vermekle yükümlüdürler? a) Onbeş iş günü b) Onbeş gün c) Otuz gün d) Otuz iş günü 79. 5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun hükümlerine göre, aşağıdaki ifadelerden hangisi yanlıştır? a) Kurul, ihbar yoluyla ulaşan başvurular üzerine yapacağı inceleme ve araştırmayı en geç üç ay içinde sonuçlandırmak zorundadır. b) Kurul, inceleme ve araştırma sonucunu ilgililere ve Başbakanlık Makamına yazılı olarak bildirir. c) Kurul kararları kamuoyuna duyurulur. d) 5176 sayılı Kanuna göre yapılan inceleme ve araştırmalar, genel hükümlere göre ceza kovuşturmasına engel teşkil etmez. 22 B 80. 659 sayılı Genel Bütçe Kapsamındaki Kamu İdareleri Ve Özel Bütçeli İdarelerde Hukuk Hizmetlerinin Yürütülmesine İlişkin Kanun Hükmünde Kararnameye göre, aşağıdakilerden hangisi hukuk birimlerinin “hukuk danışmanlığı” kapsamındaki görevleri arasında yer almaz? a) İdare hizmetleriyle ilgili olarak diğer kamu kurum ve kuruluşları tarafından hazırlanan mevzuat taslaklarını, idare birimleri tarafından hazırlanan mevzuat taslakları ile düzenlenecek her türlü sözleşme ve şartname taslaklarını, idare ile üçüncü kişiler arasında çıkan uyuşmazlıklara ilişkin işleri ve idare birimlerince sorulacak diğer işleri inceleyip hukuki mütalaasını bildirmek b) İdarenin taraf olduğu adli ve idari davalarda, iç ve dış tahkim yargılamasında, icra işlemlerinde ve yargıya intikal eden diğer her türlü hukuki uyuşmazlıklarda idareyi temsil etmek, dava ve icra işlemlerini vekil sıfatı ile takip etmek c) Anlaşmazlıkları önleyici hukuki tedbirleri zamanında almak, uyuşmazlıkların sulh yoluyla çözümü konusunda mütalaa vermek d) İdarenin amaçlarını daha iyi gerçekleştirmek, mevzuata, plan ve programa uygun çalışmalarını temin etmek amacıyla gerekli hukuki teklifleri hazırlamak 23