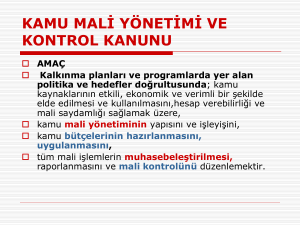

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile Kamu

advertisement