5018 Sayılı

KAMU MALİ YÖNETİMİ ve KONTROL KANUNU

ile

BÜTÇE ve UYGULAMALARI

Mehmet İNAN

Mali Hizmetler Uzmanı

SGB-Bütçe Dairesi Başkanlığı

Tel : 413 18 03

1

Sunum Planı

I- Amaç ve Kapsam

II- Görevli ve Sorumlular

III- İç Kontrol

III- Bütçe Hazırlama Süreci

IV- Bütçe Uygulama ve Sorunlar

2

5018 Sayılı Kamu Mali Yönetimi ve Kontrol

Kanunu;

Kamu mali sisteminde günümüz ihtiyaçlarının

karşılanması ve Avrupa Birliği uyum süreci

kapsamında 01.01.2006 yılı itibariyle yürürlüğe

girmiştir.

Böylece, 1927 yılından beri uygulanmakta olan ve

devletin mali usul ve esaslarını belirleyen 1050 sayılı

Muhasebe-i

Umumiye

Kanunu

yürürlükten

kaldırılmıştır.

3

Kalkınma planları ve programlarda yer alan politika ve

hedefler doğrultusunda,

*Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde

elde edilmesi ve kullanılmasını,

*Hesap verebilirliği,

*Mali saydamlığı, sağlamak üzere,

-kamu mali yönetiminin yapısını ve işleyişini,

-kamu bütçelerinin hazırlanmasını, uygulanmasını,

-tüm

mali

raporlanmasını,

işlemlerin

muhasebeleştirilmesini,

-mali kontrolü, düzenlemektir.

4

Kamu Kaynakları:

Borçlanma

suretiyle elde edilen

imkânlar dahil kamuya ait gelirler,

taşınır ve taşınmazlar, hesaplarda

bulunan para, alacak ve haklar ile her

türlü değerler

5

Kanunlarına dayanılarak yaptırılan iş,

alınan mal ve hizmet bedelleri, sosyal

güvenlik katkı payları, iç ve dış

borç faizleri, borçlanma genel giderleri,

borçlanma

araçlarının

iskontolu

satışından doğan farklar, ekonomik, malî

ve sosyal transferler, verilen bağış ve

yardımlar ile diğer giderleri,

6

Bütçe;

“Belirli bir dönemdeki gelir ve gider

tahminleri ile bunların uygulanmasına

ilişkin hususları gösteren ve usulüne

uygun olarak yürürlüğe konulan belge”

olarak tanımlanmıştır.

7

Kapsama Dahil Kurumlar

GENEL YÖNETİM

Kamu İdareleri

Sosyal Güvenlik

Kurumları

Genel

Bütçeli İdareler

Merkezi Yönetim

Kap. İdareler

Özel

Bütçeli İdareler.

Mahalli İdareler

Düz.Denetleyici

Kurumlar

8

1- Genel Bütçe

*Devlet tüzel kişiliğine dahil,

*Tüm gelirleri hazine hesaplarına yatırılan,

*Tüm giderleri hazine hesaplarından aktarılan

nakitlerle ödenen, kamu idareleridir.

TÜM

GELİRLERİ

TÜM

GİDERLERİ

HAZİNE VEZNESİ

***Bu idareler özel vezne açamaz.

9

Genel Bütçe Kapsamındaki Kamu İdareleri

* Millî Güven. Kur. Gen. Sekreterliği

*Türkiye Büyük Millet Meclisi

* Cumhurbaşkanlığı

*Başbakanlık

* Anayasa Mahkemesi

*Yargıtay

*Danıştay

*Sayıştay

***Bakanlıkların Tamamı

ile

* Millî İstihbarat Teşkilatı Müsteşarlığı

* Jandarma Genel Komutanlığı

* Sahil Güvenlik Komutanlığı

* Emniyet Genel Müdürlüğü

* Diyanet İşleri Başkanlığı

* Devlet Planlama Teşkilatı Müsteşarlığı

* Hazine Müsteşarlığı

* Dış Ticaret Müsteşarlığı

* Gümrük Müsteşarlığı

* Denizcilik Müsteşarlığı

* Avrupa Birliği Genel Sekreterliği

* Başbakanlık Yüksek Denetleme Kurulu

* Devlet Personel Başkanlığı

* Türkiye İstatistik Kurumu

* Gelir İdaresi Başkanlığı

* Türkiye Halk Sağlığı Kurumu

* Türkiye kamu Hastaneleri Kurumu

* Tapu ve Kadastro Genel Müdürlüğü

* Meteoroloji İşleri Genel Müdürlüğü

* Basın-Yayın ve Enformasyon Gen.10Müd.

-Bir Bakanlığa bağlı veya ilgili olarak,

-Belirli bir kamu hizmetini yürütmek üzere

kurulan,

-Gelir tahsis edilen,

-Bu gelirlerden harcama yapma yetkisi verilen

kamu idareleridir.

11

Özel Bütçe Kapsamındaki Kamu İdareleri

A) YÖK VE ÜNİVERSİTELER

1) Yükseköğretim Kurulu

2) Öğrenci Seç. ve Yerleş. Merkezi

3) İstanbul Üniversitesi

4) İstanbul Teknik Üniversitesi

5) Ankara Üniversitesi

6) Karadeniz Teknik Üniversitesi

7) Ege Üniversitesi

8) Atatürk Üniversitesi

9) Orta Doğu Teknik Üniversitesi

10) Hacettepe Üniversitesi

11) Boğaziçi Üniversitesi

12) Dicle Üniversitesi

13) Çukurova Üniversitesi

14) Anadolu Üniversitesi

15) Cumhuriyet Üniversitesi

16) İnönü Üniversitesi

17) Fırat Üniversitesi

18) Ondokuz Mayıs Üniversitesi

19) Selçuk Üniversitesi

20) Uludağ Üniversitesi

21) Erciyes Üniversitesi

22) Akdeniz Üniversitesi

23) Dokuz Eylül Üniversitesi

24) Gazi Üniversitesi

25) Marmara Üniversitesi

B) ÖZEL BÜTÇELİ DİĞER İDARELER

1) Savunma Sanayi Müsteşarlığı

2) Atatürk Kültür, Dil ve Tarih Yüksek Kurumu

3) Türkiye ve Orta-Doğu Amme İd. Ens.

4) Türkiye Bilim. ve Tek. Araştırma Kurumu

5) Türkiye Bilimler Akademisi

6) Türkiye Adalet Akademisi

7) Yükseköğrenim Kredi ve Yurtlar Kurumu

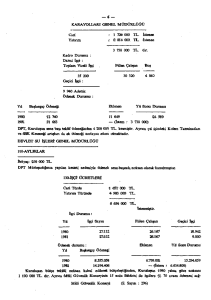

8) Karayolları Genel Müdürlüğü

9) Devlet Tiyatroları Genel Müdürlüğü

10) Devlet Opera ve Balesi Genel Müdürlüğü

11) Orman Genel Müdürlüğü

12) Vakıflar Genel Müdürlüğü

13) Hudut ve Sahiller Sağlık Genel Müdürlüğü

14) Elektrik İşleri Etüd İd. Genel Müdürlüğü

15) Maden Tetkik ve Arama Genel Müdürlüğü

16) Sivil Havacılık Genel Müdürlüğü

17) Türk Akreditasyon Kurumu

18) Türk Standartları Enstitüsü

19) Millî Prodüktivite Merkezi

20) Türk Patent Enstitüsü

21) Ulusal Bor Araştırma Enstitüsü

22) Türkiye Atom Enerjisi Kurumu

23) Küçük ve Orta Ölç. San. G. ve Des. İd. Baş.

24) İhracatı Geliştirme Etüt Merkezi

25) Türk İşbirliği ve Kalk. İdaresi Başkanlığı

12

3- Düzenleyici ve Denetleyici Kurum Bütçeleri

*Özel Kanunlarla,

*Kurul, kurum veya üst kurul şeklinde teşkilatlanan kurumlardır.

1) Radyo ve Televizyon Üst Kurulu (RTÜK)

2) Bilgi Teknolojileri ve İletişim Kurumu

3) Sermaye Piyasası Kurulu (SPK)

4) Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)

5) Enerji Piyasası Düzenleme Kurumu (EPDK)

6) Kamu İhale Kurumu (KİK)

7) Rekabet Kurumu

8) Tütün, Tütün Mamulleri ve Alkollü İçkiler Piyasası Düz.Kurumu

13

*Sosyal güvenlik hizmeti sunmak üzere,

*Kanunla kurulan kamu idareleridir.

1) Sosyal Güvenlik Kurumu

2) Türkiye İş Kurumu Genel Müdürlüğü

5- Mahalli İdare Bütçeleri

Mahalli idare kapsamındaki kamu idareleridir.

1-Belediyeler

2-İl Özel İdareleri

14

Görevli ve Sorumlular

Bakan

Üst

Yönetici

Gerçekleştirme

Yetkilisi

İç Denetçiler

Dış Denetçiler

Harcama

Yetkilisi

Muhasebe Yetkilisi

(Malmüdürü)

15

Bakan

Hükümet politikasının uygulanmasından,

Bakanlığının stratejik planı ve bütçelerinin kalkınma

planları ve yıllık programlara uygun olarak

hazırlanması ve uygulanmasından,

Bu hususlarda diğer Bakanlıklarla koordinasyondan,

Başbakan’a ve T.B.M.M. ye karşı sorumludur.

16

GÖREVLİLER

Üst Yönetici;

Bakanlıklarda Müsteşar (MSB’de Bakan)

İl Özel İdarelerinde Vali

Belediyelerde Belediye Başkanı

Diğer Kamu İdarelerinde En Üst Yönetici

17

Üst Yönetici, (Müsteşar)

İdarelerinin stratejik planı ve bütçelerinin kalkınma

planına ve yıllık programlara uygun hazırlanması

ve uygulanmasından,

Sorumlukları altındaki kaynakların etkili, ekonomik

ve

verimli

şekilde

elde

edilmesi

ve

kullanılmasından,

Bakana karşı sorumludur.

Üst yöneticiler bu sorumluğun gereklerini,

Harcama Yetkilileri,

Mali Hizmetleri Birimi,

İç Denetçiler, aracılığıyla yerine getirirler.

18

Üst Yönetici

Bakanlıkta

Üst Yönetici

Birimlerde

Üst Yönetici

Genel

Müdür

İl

MEM

Müsteşar

İlçe

MEM

19

Bütçeyle ödenek tahsis edilen her bir harcama

biriminin en üst yöneticisi harcama yetkilisidir.

Kurumsal sınıflandırmanın üçüncü ve dördüncü

düzeyinde yer alan birimler, bütçeyle ödenek

tahsis edilen harcama birimlerini, bu birimlerin en

üst yöneticileri de harcama yetkililerini ifade

etmektedir.

Harcama Yetkilileri bütçede öngörülen ödenekleri

kadar, ödenek gönderme belgesiyle kendisine

ödenek verilen harcama yetkilileri ise tahsis edilen

ödenek tutarında harcama yapabilirler.

20

HARCAMA BİRİMİ

ÜST YÖNETİCİ

HARCAMA YETKİLİSİ

Talim ve Terbiye Kurulu Başkanlığı

Başkan

Rehberlik ve Denetim Başkanlığı

Başkan

Strateji Geliştirme Başkanlığı

Başkan

Hukuk Müşavirliği

Hukuk Müşaviri

Temel Eğitim Genel Müdürlüğü

Genel Müdür

Ortaöğretim Genel Müdürlüğü

Genel Müdür

Öğretmen Yetiş. ve Eğitim Genel Müdürlüğü

Genel Müdür

Mesleki ve Teknik Eğitim Genel Müdürlüğü

Genel Müdür

Milli Eğitim Din Öğretimi Genel Müdürlüğü

Bakanlığı

Müsteşarı Hayat Boyu Öğrenme Genel Müdürlüğü

Genel Müdür

Genel Müdür

Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü

Genel Müdür

Özel Eğt ve Reh.Hiz.Gen.Müdürlüğü

Genel Müdür

Yenilik ve Eğitim Teknolojileri Genel Müdürlüğü

Genel Müdür

İnsan Kaynakları Genel Müdürlüğü

Genel Müdür

Destek Hizmetleri Genel Müdürlüğü

Genel Müdür

İnşaat ve Emlak Daire Başkanlığı

Başkan

Özel Kalem Müdürlüğü

Müdür

21

Harcama Yetkisinin Devri

MERKEZ TEŞKİLATI;

Harcama Yetkilileri

- Yardımcılarına, (Yoksa)

- Hiyerarşik olarak bir alt

kademedeki yöneticilere

TAŞRA TEŞKİLATI;

İl

Millî Eğitim Müdürleri

İl

Millî Eğitim Müdür

Yardımcılarına

22

Harcama Yetkisinin Devri

Harcama yetkisi devredilebilir…

Şartları :

Yetki devri yazılı olmak zorundadır.

Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır.

Merkez teşkilatında üst yöneticiye, mali hizmetler birimine

ve muhasebe yetkilisine; merkez dışı birimlerde ise mali

hizmetler birimine ve muhasebe yetkilisine yazılı olarak

bildirilmelidir.

Harcama yetkisinin devredilmesi, yetkiyi devredenin idari

sorumluluğunu ortadan kaldırmaz.

23

Yetki Devri (Taşra)

ÜST YÖNETİCİ

Müsteşar

HARCAMA

YETKİLİSİ

İl M.E.Müdürü

GERÇEK.

GÖREVLİSİ

İl M.E.MüdürYrd.

İl M.E.Müdürü

HARCAMA

YETKİLİSİ

(Yetki Devri)

İl M.E.MüdürYrd.

GERÇEK.

GÖREVLİSİ

Şube Müdürü

YETKİ DEVRİ YOK

Şube Müd/Şef

YETKİ DEVRİ VAR

24

Devredilemeyecek Harcama Yetkisi

Her bir harcama işlemi itibarıyla;

*Mal

ve

hizmet

alımlarında

ikiyüzellibin

(250.000) TL,

*Yapım işlerinde bir milyon (1.000.000) TL’yi

aşan harcamalara ilişkin harcama yetkisi

hiçbir şekilde devredilemez.

25

Gerçekleştirme Görevlilerinin Belirlenmesi

HARCAMA YETKİLİLERİ,

Yardımcıları veya

Hiyerarşik olarak kendisine en yakın üst kademe yöneticileri

arasından (bir veya daha fazla sayıda) gerçekleştirme görevlisi

görevlendirebilir.

Gerçekleştirme görevlileri; ödeme emri belgesi ve eki

belgeler üzerinde ön malî kontrol görevini yürütürler…

26

Gerçekleştirme Görevlisi Kimdir?

Bir gider yapılırken;

işin yaptırılması

verilen

harcama

Harcama

Yetkilisi

talimatı

üzerine

mal veya hizmetin alınması

teslim almaya ilişkin işlemlerin

yapılması

belgelendirilmesi

ödeme için gerekli belgelerin

hazırlanması

ile görevli kişiler Gerçekleştirme Görevlileridir

27

Muhasebe Yetkilisi ;

Muhasebe hizmeti, gelirlerin ve alacakların tahsili,

giderlerin hak sahibine ödenmesi, para ve para ile

ifade edilen değerler ile emanetlerin alınması,

saklanması ilgililere verilmesi, gönderilmesi ve tüm

mali kayıtların yapılması ve raporlanması

işlemlerini yürütenler,

Muhasebe Yetkilisidir. (Malmüdürü)

28

Muhasebe Yetkilileri ve Sorumluluğu

Ödeme emri belgesi ve eki belgeler üzerinde;

Yetkililerin imzasını,

Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını,

Maddi hata bulunup bulunmadığını,

Hak sahibinin kimliğine ilişkin bilgileri,

kontrol etmekle SORUMLUDUR.

29

Birleşemeyecek Görevler

Harcama Yetkilisi

Muhasebe Yetkilisi

görevi aynı kişide birleşemez.

Mali hizmetler biriminde

Ön Mali Kontrol

görevini yürütenler

Birimlerce yapılan

Mali İşlem Sürecinde

Görev alamazlar.

30

-Kamu idaresinin çalışmalarına değer katmak

ve geliştirmek için;

-Kaynakların ekonomiklik, etkililik ve verimlilik

esaslarına göre yönetilip yönetilmediğini

değerlendirmek

ve

rehberlik

yapmak

amacıyla, yapılan bağımsız danışmanlık

faaliyetidir.

İç denetim iç denetçiler tarafından yapılır.

İç Denetçiler doğrudan üst yöneticiye bağlı

olarak çalışırlar.

31

Dış Denetim Sayıştay tarafından yapılır.

Dış denetimin amacı,

Genel

yönetim

kapsamındaki

kamu

idarelerinin hesap verme sorumluluğu

çerçevesinde, mali faaliyet, karar ve

işlemlerinin;

Kanunlara,

kurumsal amaç, hedef ve

planlara uygunluk yönünden incelenmesi ve

sonuçlarının T.B.M.M. ne raporlanmasıdır.

32

-İdare faaliyetlerin etkili, ekonomik ve verimli bir

şekilde yürütülmesini,

-Varlık ve kaynakların korunmasını,

-Muhasebe kayıtlarının doğru ve tam olarak

tutulmasını,

-İdare tarafından oluşturulan organizasyon,

yöntem ve süreçle iç denetimi kapsayan malî ve

diğer kontroller bütünüdür.

-İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve

Esaslar Hakkında Yönetmelik ile Kamu İç Kontrol

Standartları Tebliği yayımlanmıştır.

33

34

Kamu idarelerinin malî yönetim ve kontrol sistemleri,

harcama birimleri, muhasebe ve malî hizmetler ile ön

malî kontrol ve iç denetimden oluşur.

ÖN MALİ KONTROL

Harcama birimlerinde işlemlerin gerçekleştirilmesi

aşamasında yapılan kontroller ile malî hizmetler birimi

tarafından yapılan kontrolleri kapsar.

Ön malî kontrol süreci, malî karar ve işlemlerin

hazırlanması, yüklenmeye girişilmesi, iş ve işlemlerin

gerçekleştirilmesi ve belgelendirilmesinden oluşur.

35

ÜST YÖNETİCİ

Mali Hizmetler

Mali Hizmetler

Birimi

Birimi

İç Denetim

Muhasebe

Birimi

Birimi

(İç Denetçi)

Harcama

Harcama

Harcama

Birimi

Birimi

Birimi

Harcama sonrası

Ön Mali Kontrol

İç Kontrol

Denetim

Stratejik Planlama

Stratejik plan: Kamu idarelerinin orta ve uzun vadeli

amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini,

performans ölçütlerini, bunlara ulaşmak için izlenecek

yöntemler

ile

kaynak

dağılımlarını

içeren

planı

tanımlanmaktadır.

Kamu idareleri;

-Kalkınma

planları, programlar,

ilgili mevzuat

ve

benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin

misyon ve vizyonlarını oluşturmak,

-Stratejik amaçlar ve ölçülebilir hedefler saptamak,

-Performanslarını önceden belirlenmiş olan göstergeler

doğrultusunda ölçmek,

-Bu sürecin izleme ve değerlendirmesini yapmak amacıyla,

stratejik plan hazırlarlar.

37

5018 sayılı Kanun, kamu idarelerinin stratejik plan

hazırlamasına ilişkin genel usul ve esasları

belirleme görevini Kalkınma Bakanlığına verilmiştir.

Bu çerçevede Kalkınma Bakanlığınca;

“Kamu İdarelerinde Stratejik Planlamaya İlişkin

Usul ve Esaslar Hakkında Yönetmelik” ile,

Kamu idarelerinin stratejik planlanmalarına yol

göstermek üzere Stratejik Planlama Kılavuzu

yayımlanmıştır.

38

Kamu idarelerinin stratejik planlama süreci hazırlık

dönemi ile başlar. Üst yönetici tarafından bir

iç genelge ile çalışmaların başlatıldığı duyurulur.

Çalışmaların sevk ve idaresini yürütmek üzere

strateji geliştirme biriminin koordinatörlüğünde bir

stratejik planlama ekibi kurulur.

Milli Eğitim Bakanlığı 2015-2019 Stratejik Planı

hazırlama

Genelgesi

(2013/26)

16.09.2013

tarihinde yayımlanmıştır.

39

Stratejik planlar beş yıllık dönemi kapsar.

Stratejik planlar en az iki yıl uygulandıktan sonra

stratejik planın kalan süresi için güncelleştirilebilir.

Stratejik planlar, bakanlıklar ile bakanlıkların bağlı

ve ilgili kuruluşlarında Bakanın, diğer kamu

idarelerinde en üst yöneticinin onayını müteakip

performans programı ve bütçe hazırlıklarında

esas alınmak üzere Maliye Bakanlığına ve

Kalkınma Bakanlığına gönderilir.

40

Stratejik Planlama

Performans Esaslı Bütçeleme

Kamu idareleri, Yürütecekleri faaliyet ve projeler ile

bunların kaynak ihtiyacını, performans hedef ve

göstergelerini içeren performans programı ile

stratejik planlarında yer alan misyon, vizyon,

stratejik amaç ve hedeflerle uyumlu ve performans

esasına dayalı olarak bütçelerini hazırlarlar.

41

Performans Esaslı Bütçeleme;

-Maliye Bakanlığınca yayımlanan Kamu İdarelerince

Hazırlanacak

Performans

Programları

Hakkında

Yönetmelik ile Performans Programı Hazırlama Rehberi

ve performans esaslı bütçelemeye ilişkin yapılacak diğer

düzenlemelere uygun olarak,

-İdarenin program dönemine ilişkin performans hedef ve

göstergelerini, performans hedeflerine ulaşmak için

yürütülecek faaliyetler ile bunların kaynak ihtiyacını,

idareye ilişkin mali ve mali olmayan diğer bilgileri içerecek

şekilde mali hizmetler biriminin koordinasyonunda

harcama yetkililerinin katılımıyla tarafından idare

düzeyinde hazırlanır.

42

Performans Esaslı Bütçeleme;

Performans programları kamu idarelerinin bütçe tekliflerine

ilişkin olarak Maliye Bakanlığı ve Kalkınma Bakanlığında

yapılan bütçe görüşmelerinde değerlendirilir.

Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli

idareler, performans programlarını Merkezi Yönetim Bütçe

Kanun Tasarısının Türkiye Büyük Millet Meclisine

sunulmasını müteakiben Tasarıda yer alan büyüklüklere

göre

revize

ederek,

idare

bütçe

tasarısının

görüşülmesinden en geç üç gün önce TBMM Plan ve

Bütçe Komisyonunun bilgisine sunarlar.

43

44

Kamu idareleri bütçelerini,

Kamu hizmetlerinin istenilen

kalitede sunulabilmesi için,

Stratejik planlarına,

Yıllık amaç ve hedeflerine

Performans

zorundadırlar.

göstergelerine

düzeyde

ve

dayandırmak

45

Genel Yönetim Kapsamındaki İdarelerin bütçeleri,

Merkezi

Yönetim Bütçesi Kanuna ekli I, II ve III sayılı

cetvelde yer alan idarelerin bütçelerinden oluşur.

Sosyal

Güvenlik Kurum Bütçesi Kanuna ekli IV sayılı

cetvelde yer alan idarelerden oluşur

Mahalli

İdare Bütçeleri (mahalli idare kapsamında

bulunanlardan oluşur)

46

Merkezi Yönetim Bütçe Kanunu;

Merkezi yönetim kapsamındaki kamu

idarelerinin gelir ve gider tahminlerini

gösteren, bunların uygulanmasına ve

yürütülmesine izin veren kanundur.

47

1-Bütçeler kanunlarla düzenlenen görev ve hizmetlerin yerine

getirilmesi amacıyla kullanılır.

2-Bütçeler izleyen iki yılın bütçe tahminleriyle birlikte görüşülür.

3-Tüm gelirler ve giderler gayri safi olarak bütçelerde gösterilir.

4-Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır.

5- Bütçelerde gelir ve gider denkliğinin sağlanması esastır.

6- Mali yıl başlamadan TBMM de onaylanmadıkça uygulanmaz.

7-Bütçeyi ilgilendirmeyen hususlara yer verilmez.

8-Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilir.

9-Ödenekler belirli amaçları gerçekleştirmek üzere tahsis edilir.

48

Maliye Bakanlığı; merkezi yönetim bütçe kanun

tasarısının hazırlanmasından ve bu amaçla ilgili

kamu idareleri arasında koordinasyonu sağlamakla

sorumludur.

Merkezi yönetim bütçesinin hazırlanma süreci;

Bakanlar Kurulunun,

Eylül ayının ilk haftasında toplanarak, Kalkınma

Bakanlığınca hazırlanan kalkınma planları, makro

politikalar ve temel ekonomik büyüklükleri kapsayan

Orta Vadeli Programı kabul etmesi ile başlar, (Resmi

Gazetede yayımlanır)

49

Orta Vadeli Program ile uyumlu olarak Maliye

Bakanlığınca hazırlanan Orta Vadeli Mali Plan

Yüksek Planlama Kurulunda karara bağlanarak

Eylül ayının 15 ne kadar (Resmi Gazetede

yayımlanır)

Orta Vadeli Mali Planda;

-Gelecek üç yıla ilişkin toplam gelir ve gider

tahminleri,

-Hedeflenen açık ve borçlanma durumu,

-Kamu idarelerinin ödenek teklif tavanları,

50

Kamu idarelerinin Bütçe Tekliflerinin hazırlanması

sürecini yönlendirmek üzere;

-Bütçe Çağrısı ve Hazırlama Rehberi, Maliye

Bakanlığınca

-Yatırım Genelgesi ve Yatırım Programı Hazırlama

Rehberi, Kalkınma Bakanlığınca hazırlanır.

en geç Eylül 15 ne kadar yayımlanır.

51

KONUSU

Orta Vadeli Program

Orta Vadeli Mali Plan

Bütçe Çağrısı

Yatırım Genelgesi

SORUMLUSU

TARİHİ

YETKİLİ

YAYIMI

DPT

Eylül

Bakanlar Kur.

Resmi Gazete

Maliye

Eylül

YPK

Resmi Gazete

Maliye

Resmi Gazete

Eylül

DPT

Resmi Gazete

Bütçe Gider Teklifleri

Yatırım Teklifleri

Maliye

Kamu İdareleri

DPT

Makroekonomik Göstergeler ve Bütçe

Büyüklüklerinin Görüşülmesi

Yüksek Planlama

Kurulu

Mer.Yön.Büt.Kanun Tasarısı ve Milli

Bütçe Tahmin Raporu

Bakanlar Kurulu

Merkezi Yön.Bütçe Kanununun Kabulü

Kamu Yatırım Programı

Temmuz Sonu

Ekimin İlk Haftası

Mali Yılbaşından 75 gün önce TBMM’de kabul edilir.

TBMM

Mali Yıl Öncesi

TBMM

Resmi Gazete

DPT

MYBK’nun

Yür.Tar. İtibaren

15 gün İçinde

Bakanlar

Kurulu

Resmi Gazete

52

Kamu İdareleri stratejik plan ve bütçe hazırlama

rehberinde yer alan esaslar çerçevesinde

(birimler bazında) bütçe tekliflerini gerekçeli

olarak hazırlar ve en geç Eylül ayı sonuna kadar

hazırlayarak Maliye Bakanlığına gönderir.

Yatırım teklifleri aynı süre içerisinde Kalkınma

Bakanlığına gönderilir.

53

Ekim ayının ilk haftasında makro ekonomik

göstergeler ve bütçe büyüklükleri Yüksek

Planlama Kurulunda görüşülür. (ödenek

artırımı)

Maliye Bakanlığınca son şekli verilen

Merkezi Yönetim Bütçe Tasarısı mali yıl

başından en az yetmiş beş gün önce

Bakanlar Kurulu tarafından Türkiye Büyük

Millet Meclisine sunulur.

54

Ait olduğu yılın gelir tahminleri ile bütçe türleri itibariyle

I, II ve III sayılı cetveldeki idarelere tahsis edilen

ödenek tutarları,

Maliye Bakanlığı bütçesinde yer alan ödenekler

MERKEZİ

YÖNETİM BÜTÇE

KANUNU

Ödeneklerle ilgili Aktarma, ekleme ve devir işlemleri

TASARISINDA

YER ALAN

HUSUSLAR

Yatırım Harcamalarına ilişkin hususlar

Bütçelerin uygulanmasına ilişkin diğer hükümler,

Bağlı cetveller***

55

A

Merkezi yönetim idarelerinin ödenekleri

B-C Gelirlere ilişkin hükümler

E

Bazı Ödeneklerin Kullanılmasına ilişkin hususlar

F

II ve III sayılı cetveldeki idare nakit imkanları

H

Harcırah Kanununa ilişkin hükümler

İ

Parasal ve diğer sınırlar

K

Ek ders, fazla çalışma diğer ücretlere ait hükümler

M

Pansiyon cetveli

T

Taşıt Cetveli

56

Merkezi yönetim bütçe Kanunu tasarısı önce TBMM

Plan ve Bütçe komisyonunda görüşülür. Daha sonra

TBMM Genel Kurula gönderilir.

TBMM Genel Kurulunda merkezi yönetim bütçe kanun

tasarısı metin kısmı maddeler,

Gider ve gelir cetvelleri kamu idareleri itibariyle

görüşülür ve bölümler halinde oylanır.

Mali yılbaşından önce Resmi Gazetede yayımlanarak

Kanunlaşır.

57

58

Bütçe Kanunu Gider Cetvelinin Bölümleri,

Gider Cetvelleri;

Analitik bütçe sınıflandırmasına uygun olarak Kurumsal, Fonksiyonel,

Finansal ve Ekonomik kodlamalardan oluşur.

KURUMSAL FONKSİYONEL FİN. EKONOMİK

I

II III IV

I

II

III IV

I

I

II III IV

13 01 31 62 09

1

2

1

03 3

a) "Fasıl ve bölüm" deyimleri, fonksiyonel sınıflandırmanın birinci

00

1 01

59

Bütçe Kanunu Gider Cetvelinin Bölümleri

BÜTÇE YILI

KURUM ADI

2014

13 - MİLLİ EĞİTİM BAKANLIĞI

(TL)

KURUMSAL

FONKSİYONEL FİN.

EKO.

SINIFLANDIRMA SINIFLANDIRMA TİPİ

SINIF.

I

I

II

III IV

I

II III IV

I

2014

AÇIKLAMA

2015

BÜTÇE ÖDENEĞİ

2016

BÜTÇE TAHMİNİ

II

MİLLİ EĞİTİM BAKANLIĞI

13 00 00 02

09 9 9 00 1

01

55.704.817.610

60.241.667.400

66.529.306.000

ÖZEL KALEM MÜDÜRLÜĞÜ

6.448.500

7.705.800

9.113.300

Eğitim Hizmetleri

PERSONEL GİDERLERİ

6.448.500

3.396.000

3.396.000

7.705.800

4.397.000

4.397.000

9.113.300

5.372.000

5.372.000

1.161.000

1.270.000

1.461.000

1.161.000

1.270.000

1.461.000

553.700

587.000

711.300

7.600

8.000

8.600

110.900

2.200

311.500

117.500

2.400

330.300

162.500

2.700

382.500

121.500

128.800

155.000

1 Memurlar

SOSYAL GÜVENLİK KURUML. DEVLET

PRİMİ GİDERLERİ

02

1 Memurlar

MAL VE HİZMET ALIM GİDERLERİ

03

2

3

4

5

6

Tüketime yönelik mal ve malz. alım

Yolluklar

Görev giderleri

Hizmet alımları

Temsil ve tanıtma giderleri

60

TBMM

Bakan

Müsteşar

Bakan

Temel Eğ.Gn.Müd.

İl/İlçe MEM

Müsteşar

Temel Eğ.Gn.Müd.

Kurumsal sınıflandırmanın 3 ve 4. düzeyinde yer alan birimler, Bütçeyle ödenek

tahsis edilen Harcama Birimlerini,

Bu birimlerin en üst yöneticileri de Harcama Yetkililerini,

ifade eder.

61

Zorunlu hallerde merkezi yönetim bütçe kanunun süresi

yürürlüğe konulamaması halinde geçici bütçe kanunu

çıkarılır. Süresi altı ayı geçemez. Cari yıl bütçesinin

yürürlüğe girmesi ile geçici bütçe uygulaması sona erer.

(Ek Bütçe)

Merkezi yönetim kapsamındaki kamu idarelerinin

ödeneklerinin yetersiz kalması halinde karşılığı gelir

gösterilmek üzere kanunla ek bütçe yapılabilir.

62

Yedek Ödenek:

Merkezi yönetim bütçe kanununda belirtilen

hizmet ve amaçları gerçekleştirmek ödenek

yetersizliğini

gidermek

ve

bütçelerde

öngörülmeyen hizmetler için kanuna ekli I ve II

sayılı cetvellerde yer alan idarelere aktarılmak

üzere (genel bütçe ödeneklerinin %2 ne kadar)

Maliye Bakanlığı bütçesinde yedek ödenek

konulabilir.

Örtülü Ödenek: Başbakanlık bütçesinde yer

alır.

63

Özel gelirler karşılığı idarelere tahsis edilen özel

ödenek miktarı ilgili idarenin bütçelerinde

gösterilir.

Özel ödenek kaydı Milli Eğitim Bakanlığı için

3308 sayılı Meslek Eğitim Kanunu kapsamında;

1)Bakanlık bünyesinde bulunan döner sermaye

işletmelerinin kârları,

2)Bakanlığa bağlı kurumlarda eğitim öğretimde

üretilen malların satışından elde edilen gelirler,

3)Bağış, yardım ve diğer her türlü gelirler için

uygulanmaktadır.

64

Kamu

yararına

kullanılmak

üzere

kamu

idarelerine yapılan şartlı bağış ve yardımlar

hizmeti yapacak idarenin üst yöneticisi tarafından

uygun görülmesi halinde, bütçede açılacak bir

tertibe ve şart kılındığı amaca harcanmak üzere

ödenek kaydedilir.

Bağış ve yardımlar kullanılmadığı veya amaç dışı

kullanıldığı için geri istenildiğinde bütçeye gider

yazılarak ilgilisine geri verilir.

65

Genel Bütçe kapsamındaki kamu idareleri

Ayrıntılı Harcama Programı hazırlar ve

vize edilmek üzere Maliye Bakanlığına

gönderilir.

Bütçe ödenekleri Maliye Bakanlığınca

belirlenecek esaslar çerçevesinde, nakit

planlaması da dikkate alınarak üçer aylık

dönemler halinde serbest bırakılır.

66

Ödenek Aktarmaları;

Merkezi yönetim kapsamındaki kamu idareleri

aktarma yapılacak tertipteki bütçe ödeneğinin

%5 (Bütçe Kanunları ile %20) ine kadar kendi

bütçeleri

içerisinde

ödenek

aktarmaları

yapabilirler.

Aktarma Yasaklar, (Personel giderleri, Aktarma

yapılmış tertip ve yedek ödenek )

Revize İşlemleri

67

Merkez Dışı Birimlere Ödenek Gönderme

Kamu idarelerinin merkez teşkilatı harcama

yetkilileri merkez dışı birimlere (okul ve

kurumlara) ihtiyaçlarında kullanılmak üzere

Ödenek Gönderme Belgesi ile ödenek

gönderirler.

Tenkis Belgesi; Ödeneklerin geri alınması

68

Kamu idareleri, bütçelerinde yer alan ödeneklerin

üzerinde harcama yapamaz. Bütçeyle verilen

ödenekler, tahsis edildikleri amaçlar doğrultusunda

yılı içinde yaptırılan iş, satın alınan mal ve hizmetler

ile diğer giderlerin karşılanmasında kullanılır.

Ancak, ait olduğu malî yılda ödenemeyen ve emanet

hesabına alınamayan zamanaşımına uğramamış

geçen yıllar borçları ile ilama bağlı borçlar, ilgili kamu

idaresinin cari yıl bütçesinden ödenir.

Cari yılda kullanılmayan ödenekler yıl sonunda iptal

edilir.

69

Bütçelerden harcama yapılabilmesi ,harcama

yetkilisinin

harcama

talimatı

vermesiyle

mümkündür.

Harcama

talimatlarında

hizmet

gerekçesi,

yapılacak işin konusu ve tutarı, süresi, ödeneği

gerçekleştirme usulü ve görevliler belirtilir.

Harcama yetkilileri, harcama talimatlarının bütçe

ilke ve esaslarına kanun tüzük ve yönetmelikler

ile

diğer

mevzuata

uygun

olmasından

ödeneklerin etkili ekonomik ve ve verimli

kullanılmasından sorumludur.

70

Yüklenmeye girişilmesi,

Yüklenme, usulüne uygun olarak düzenlenmiş

sözleşme esaslarına veya kanun hükmüne

dayanılarak iş yaptırılması, mal veya hizmet

alınması karşılığında geleceğe yönelik bir

ödeme yükümlülüğüne girilmesidir. Bütçede

yeterli ödeneği bulunmayan işler için

yüklenmeye girişilemez. Yüklenme süresi malî

yılla sınırlıdır.

71

Bütçeden bir giderin yapılabilmesi için iş, mal

veya hizmetin belirlenmiş usul ve esaslara

uygun

olarak

alındığının

veya

gerçekleştirildiğinin, görevlendirilmiş kişi veya

komisyonlarca

onaylanması

ve

gerçekleştirme

belgelerinin

düzenlenmiş

olması,

Ödeme emri belgesinin harcama yetkilisince

imzalanması ve tutarın hak sahibine

ödenmesi ile, tamamlanır.

72

Harcama Talimatı ve Giderin Gerçekleşmesi

HARCAMA TALİMATI

Hizmet gerekçesi

Giderin Konusu

Giderin Tutarı

Giderin Süresi

Harcama

Yetkilisi

Kullanılabilir Ödeneği

Gerçekleştirme Usulü

Gerçekleştirme Görevlileri

Gerçekleştirme

Görevlileri

Ödeme

ÖdemeEmri

Belgesi

Hak Sahibi

Yapılan iş ve işlemler mevzuat düzenlemelerine usül

ve esaslara uygunluk taşımalıdır

73

Gerçekleştirme Görevlilerinin Sorumluluğu

Ödeme emri belgesini düzenleyen gerçekleştirme

görevlisi;

düzenlediği

sürecindeki

diğer

belge

belgelerin

ile

birlikte

harcama

doğruluğundan

ve

mevzuata uygunluğundan

Ödeme emri belgesine eklenmesi gereken taahhüt ve

tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak

gibi gerçekleşirme belgelerini düzenleyen veya bu

belgeleri kabul eden gerçekleştirme görevlileri, bu

görevleriyle ilgili olarak

harcama yetkilisiyle birlikte sorumludurlar.

74

Kamu

yatırım projeleri,

Kalkınma

Bakanlığının Teşkilat ve

Görevleri Hakkında KHK,

Yatırım Programı Hazırlama Rehberi,

İlgili

diğer

mevzuat

hükümleri

çerçevesinde hazırlanır, uygulanır ve

izlenir.

75

Ertesi Yıla Geçen Yüklenme,

Niteliğinden dolayı mali yılla sınırlı tutulamayan

ve süreklilik arz eden işler (yiyecek, yakacak,

taşıma, güvenlik, temizlik yemek vb.

27.madde sayılan) bütçe ödeneklerinin %50

ni, izleyen yılın Haziran ayını geçmemek ve

on iki ayı aşmamak üzere üst yöneticinin

onayı ile ertesi yıla geçen yüklenmeye

girişebilirler.

76

Gelecek

yıllara yaygın yüklenmeler,

yönetim kapsamındaki kamu

idareleri

bir

mali

yıl

içinde

tamamlanması mümkün olmayan

yatırım projeleri için gelecek yıllara

yaygın yüklenmeye girişebilirler

Merkezi

77

Kamu zararı oluşturmamakla birlikte

bütçelere, ayrıntılı harcama programlarına,

serbest bırakma oranlarına aykırı olarak

veya ödenek gönderme belgelerindeki

ödenek miktarını aşan harcama talimatı

veren harcama yetkililerine aylıklarının iki

katı tutarına kadar para cezası verilir.

78

Ödeme emri belgesine bağlandığı halde

ödenemeyen tutarlar, bütçeye gider yazılarak

emanet hesaplarına alınır ve buradan ödenir.

Ancak malın alındığı veya hizmetin yapıldığı

mali yılı izleyen beşinci yılın sonuna kadar talep

edilmeyen tutarlar bütçeye gelir kaydedilir.

Gelir kaydedilen

üzerine ödenir.

tutarlar

mahkeme

kararı

79

Genel

bütçe

kapsamındaki

kamu

idarelerinde bir taahhüde ve harcama

talimatına dayanmayan giderlere ilişkin olup

Maliye Bakanlığınca belirlenecek ekonomik

kodlardan yapılan ve bütçede ödeneği

öngörülmüş olmakla birlikte oluştuğu yer ve

zamanda ödeneği bulunmayan giderler ilgili

hesaplara alınarak ödeneği geldiğinde

ödenir.

80

Su Alımları

Yakacak Alımları 1

(1

Sadece elektronik kartlı olmayan tüketime dayalı doğalgaz bedelleri için)

Elektrik Alımları

Diğer Enerji Alımları

Diğer Vergi, Resim ve Harçlar ve Benzeri Giderler

Kovuşturma Giderleri

Cenaze Giderleri

81

5018/35 Avans ve Kredi Verilebilmesinin Koşulu,

Harcama yetkilisinin uygun görmesi ve karşılığı

ödeneğin saklı tutulması kaydıyla ilgili kanunlarda

öngörülen haller ile gerçekleştirme işlemlerinin

tamamlanması beklenilmeyecek ivedi ve zorunlu

giderler için avans vermek veya kredi açmak

suretiyle ön ödeme yapılabilir.

Verilecek avans ve kredinin üst sınırı bütçe

kanununda gösterilir.

82

Maliye Bakanlığınca yayımlanan Ön Ödeme Usul ve

Esasları Hakkında Yönetmelikte;

Ön ödeme: İlgili mevzuatında öngörülen hallerde kesin

ödeme öncesi avans veya kredi seklinde yapılan ödeme…

Mutemet: Harcama yetkilisi tarafından yazılı olarak

görevlendirilen ve kendisine verilen avans veya adına açılan

kredilerle sınırlı olarak yapacağı harcamalar konusunda

harcama yetkilisine karşı sorumlu, bunların mahsubuna

ilişkin belgeleri muhasebe yetkilisine vermek ve artan tutarı

iade etmekle yükümlü olan harcama yetkilisi mutemedini

ifade eder.

83

Avans Verilecek Haller,

Yapım işleri, mal ve hizmet alımları, yabancı heyetlerin

ağırlanması giderleri,

Görevli personele yolluk ve diğer giderleri karşılığı için,

Ödeme günüden önce ödenmesine karar verilen maaş ve

ücretler için avans verilebilir.(yıl içerisinde maaşların ayın

15 den önce ödenmesi halinde)

Avans Tutarları,

Yapım işleri ile mal ve hizmet alımları için,

İllerde, kurum merkezlerinde, büyükşehir belediye

sınırları içindeki

ilçeler ve nüfusu ellibini geçen

ilçelerde………………………….…..1.100 TL

Diğer ilçelerde…………………………560 TL

Mahkeme harç ve giderleri için…..26.500 TL

84

Kredi Açılacak Haller

Dairesinin göstereceği lüzum ve harcama yetkilisinin onayı ile

mutemetler adına banka veya muhasebe birimi nezdinde kredi

açtırılabilir,

Kamu kurum ve kuruluşlarının yurt dışı teşkilatlarınca yabancı

ülkelerde ve yapılacak satın almalar için yerel bankalarda,

yabancı ülkelerden yapılacak satın almalar için, Türkiye’deki

bankalar veya özel finans kuruluşları nezdinde kredi açılabilir.

Maliye Bakanlığınca yayımlanan Parasal Sınırlar ve Oranlar

Hakkında Genel Tebliğinde; (sayı: 2014/1)

Genel bütçe kapsamındaki kamu idarelerince açılacak krediler

ile yurt dışından yapılacak alımlar için açtırılacak akreditif

karşılığı krediler için Maliye Bakanlığından izin alınmaz. ifadesi

yer almaktadır.

85

Her mutemet ön ödemelerden harcadığı tutara ilişkin kanıtlayıcı

belgeleri, ilgili kanunlarında ayrıca belirtilmemiş olması halinde

avanslarda bir ay,

kredilerde ise üç ay içinde muhasebe yetkilisine vermek ve artan tutarı

iade ederek hesabını kapatmakla yükümlüdür.

Avansın verildiği tarihten önceki bir tarihi taşıyan harcama belgeleri

avansın mahsubunda kabul edilemez.

Mutemet, işin tamamlanmasından sonra, yukarıdaki bir ve üç aylık

sürelerin bitimini beklemeden, son harcama tarihini takip eden üç iş

günü içinde ön ödeme artığını iade etmek ve süresinde mahsubunu

yaparak hesabını kapatmak zorundadır.

Mutemetlerce süresi içinde mahsup edilmeyen avanslar hakkında 6183

sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri

uygulanır.

86

İlgili kanunların bütçe dışı avans ödenmesine ilişkin hükümleri saklı

kalmak üzere bütçe dışı avans verilmek veya kredi açılmak suretiyle ön

ödeme yapılabilir.

Sözleşmelerinde belirtilmek ve karşılığında aynı tutarda teminat alınmak

koşuluyla yüklenicilere;

Mal ve hizmet alımlarında yüklenme tutarının yüzde 10’una, yapım

işlerinde ise yüklenme tutarının yüzde 15’ine zorunlu hallerde Maliye

Bakanlığının izni ile yüzde 30’unu aşmamak üzere bütçe dışı avans

verilebilir.

Verilen avanslar karşılığında alınan teminatlar, yüklenicinin talebi halinde

mahsup edilen tutarda serbest bırakılır veya iade edilir.

Özel kanunlarında öngörülen hükme göre peşin ödenmesi gereken

maaş, ücret ve benzeri giderlerin ertesi yıl bütçesini ilgilendiren kısmı

için bütçe dışı avans verilebilir.

87

Merkezi Yönetim kapsamındaki kamu idareleri bütçe

kanunu ile kendisine verilen ödeneklerin uygulama

sonuçlarını T.B.M.M. ne Kesin Hesap Kanunu ile

verirler.

Kesin Hesap Kanunu izleyen mali yılın Haziran ayı

sonuna kadar Bakanlar Kurulunca T.B.M.M. Sunulur.

Bir örneği Sayıştaya gönderilir.

Kesin

Hesaplar,

Kamu

İdarelerinin

Kesin

Hesaplarının düzenlenmesine ilişkin usül ve esaslar

Hakkında Yönetmelik doğrultusunda hazırlanır.

88

89

90

91

Sayıştay,

Merkezi yönetim kapsamındaki kamu idareleri için

düzenleyeceği genel uygunluk bildirimini kesin

hesap kanun tasarısının kendisine verildiği tarihten

itibaren 75 gün içerisinde T.B.M.M.ne sunar.

Kesin hesap kanunu tasarısı ve genel uygunluk

bildiriminin Türkiye Büyük Millet Meclisine verilmiş

olması, ilgili yıla ait Sayıştay ca sonuçlandırılmamış

denetimleri önlemez ve hesapların kesin hükme

bağlandığı anlamına gelmez

92

Üst yöneticiler ve bütçeyle ödenek tahsis edilen

harcama yetkilileri Kamu İdarelerince Hazırlanacak

Faaliyet

Raporları

Hakkında

Yönetmelik

doğrultusunda

hesap

verme

sorumluluğu

çerçevesinde, her yıl faaliyet raporu hazırlanır ve

en geç Nisan ayı sonuna kadar kamuoyuna açıklar.

Bu

raporların

birer

örneği

aynı

süre

içerisinde Sayıştaya ve Maliye Bakanlığa gönderilir.

93

İdare Faaliyet Raporu,

İdare hakkındaki genel bilgilerle birlikte;

kullanılan kaynakları, bütçe hedef ve

gerçekleşmeleri

ile

meydana

gelen

sapmaların

nedenlerini,

varlık

ve

yükümlülükleri kapsayan malî bilgileri;

stratejik plan ve performans programı

uyarınca yürütülen faaliyetleri ve performans

bilgilerini içerecek şekilde düzenlenir

94

Genel Faaliyet Raporu,

Merkezî yönetim kapsamındaki idareler ile

sosyal güvenlik kurumlarının bir malî yıldaki

faaliyet sonuçları Maliye Bakanlığınca genel

faaliyet raporu olarak ertesi yılın Haziran ayı

sonuna kadar kamuoyuna açıklanır.

95

1-Yatırım Daire Başkanlığı

2-Bütçe Daire Başkanlığı

3-İdareyi Geliştirme Daire Başkanlığı

4-İç Kontrol Daire Başkanlığı

5-Stratejik Planlama ve Yönetim Daire Başkanlığı

6-İstatistik ve Bilgi Sistemleri Daire Başkanlığı.

7-Performans Yönetimi ve Sistemi Daire Başkanlığı

96

97