YABANCI SERMAYE MEVZUATı

advertisement

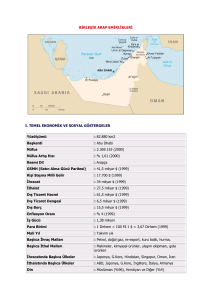

iSTANBUL TicARET ODASı YABANCI SERMAYE YAYıN MEVZUATı NO: 1999-82 iSTANBUL TicARET ODASı YAYıN NO: 1999-82 Türk Girişimcileri için Yurtdışı Yatırımlar Rehberi Dizisi - 18 SORULARLA • • BIRLEŞIK •• • ARAP EMIRLIKLERI YABANCISERMAYE MEVZUATı Hazırlayan: Bahar ÖZSU Dış Ticaret Şubesi Araştırma Raportörü © Bu eserin tüm telif hakları istanbul Ticaret Odası'na (iTO) aittir. iTO'nun ve yazarının ismi kaydedilmek koşuluyla yayın­ dan alıntı yapmak mümkündür. Ancak, iTO'nun yazılı izni olmadan yayının tamamı veya bir bölümü kopyalanamaz, çoğaitıla­ maz, ticari amaçlarla kullanılamaz. Şubat 2000 iTO - istanbul ISBN-975-512-432- 2 iTO yayınları için ayrıntılı bilgi Ticari Dokümantasyon Şubesi'nden edinilebilir. Tel Faks E. Posta : (212) 5114150 - 22Ei / 303 : (212) 513 88 27 - 5201027 : dokümantasyon@tr-ito.com Baskı Tel Faks Su Matbaacılık Ltd. Şti. : (212) 516 1749 - 516 49 56 : (212) 638 95 87 Basra Körfezi KATAR c: li: ! Ras al·Khaimah e Umm al Oaiwaln .II Ajman e Sharjah e e Fakkan e EI Zeyd e F,uceyra e Dubai e Fuceyre EI-Bureymi e AI Ain e BiRLEŞiK ARAP EMiRLiKLERi e BuHasa UMMAN e EL-ZalraYayl. eAradah e Mizeir'ah e Nasaş suuoi ARABisTAN ÖNSÖZ Özellikle 1980'li yılların ortalarından bu yana iletişim ve teknolojisinde elde edilen başdöndürücü gelişme ve biraz da buna bağlı olarak 1990'ların hemen başında eski Doğu Blokunun dağılması ile boy gösteren süreç, diğer pek çok alanda olduğu gibi dünya ekonomisinde de tek bir noktayı işaret etmektedir: Dünyanın küçülmesi, diğer bir ifadeyle küreselleşme ... ulaşım Liberal ekonomi, çoğulcu demokrasi, ticarette koruma duvb. kavramların artık kabul gördüğü günümüzde, sadece iç pazara yönelik olarak ticari ve ekonomik faaliyetlerin sürdürülemeyeceği, içeride ve dışarıda yerli-yabancı nereden gelirse gelsin rekabetin başarı için birinci şart olduğu ve gerek bireysel düzeyde gerekse ülke düzeyinde girişimci başarı­ sının üretilen ürünlere tüm dünya üzerinde rekabetçi ortamda pazar bulabilme yetisi ile ölçüldüğü ortaya çıkmıştır. varlarının kaldırılması içinde bulunduğumuz yıllarda öncelikle 1960'larda batı Avrupa ülkelerinde çalışmaya giden işçilerimizin ikinci kuşakları­ nın aktif olarak bulundukları ülkede kendi işini kurması, daha sonra da Doğu Bloku'nun dağılması ile bu ülkelerin herşeye ihtiyaç duyan yapısını değerlendiren işadamlarımız sayesinde, büyük bir çoğunlukla KOBi'ler şeklinde gelişen yurtdışındaki Türk yatırımları, orta ve büyük ölçekli şirketlerimizin de atılımları ile giderek önemli boyutlara ulaşmaktadır. Türk ekonomisinin kalkınmasını görevedinmiş olan OdaTürk girişimcilerine yol göstermek için uzun yıllardır sürdürdüğü "ihracat Pazar Araştırmaları, Ülke Etütleri, Yurtdışındaki Türk Girişimcileri" araştırmalarına ilave olarak 1999 yılında baş­ lattığı yeni bir çalışma ile girişimcilerimiz için potansiyel arzeden bazı ülkeleri, özellikle yatırım mevzuatları yönüyle, büyüteç altı­ na almayı hedeflemektedir. 'Türk Girişimcileri için Yurtdışı Yatımız rımlar r~ehberi Dizisi" adı altında birçok ülkeyi ele :ılan yayınımız planlayan işadamlarımıza ülkenin ekonomik yapısından şirket kuruluşuna, teşvik sısteminden, vergi sistemine, yararlı adreslere varıncaya kadar akla ilk gelen çolc çeşitli sorulara kısa ve özlü cevaplar getirmeye çalışmaktadır. yatırım yapmayı AB ülkelerinden, BDT ülkelerine geniş bir coğrafYayı inceleyecek olan araştırma dizimizin toplam 16 kitaptan oluşan ilk bölümünün ardından, yine 1999 Yılı içerisinde OcJamız elemanları tarafından "Pazar Araştırmaları" gerçekleştirileıı toplam 9 ülke daha çalışma kapsamina alınarak incelenen ülke sayısı arttırıl­ mıştır. Bu çerçevede dizimizin 18. kitapçığı c>lan elinizdeki yayınımızın hazırlanması için Birleşik Arap Emirlikleri'nde gerçekleştirilen saha çalışmaları sırasındaki katkılarındem dolayı T.C. Abu mıabi Ekonomi Müşavirimiz Sn. Nermin Bahadır, T.C. Dubai Başkonsolumuz Sn. Bülent Gökay ve diğer· I<onsolosluk görevlilerine içten teşekkür eder, çalışmamızın ilgililere yararlı olmasını temenni ederim. ProfDr. !smail Özaslan Genel Sekreter içiNDEKiLER i. BÖLÜM: BiRLEŞiK ARAP EMiRliKLERi HAKKINDA GENEL BiLGilER ." ... , .. , .. 9 II.BÖLÜM: SORULARLA YABANCI GiRişiMCiLERi ilGiLENDiREN MEVZUAT ... 17 1. GENEL YAKLAŞıM ........................ 17 1.1. Faaliyet izni .................... . ... 17 1.2. Faaliyet Kısıtlamaları ................... 18 1.3. Ekonomik Faaliyetlerle ilgiıi Mevzuatın Uygulanmasında Eşitlik ................. 19 2. YABANCI SERMAYEli ŞiRKET KURUlUŞUNDt\ ARANILAN ŞARTLAR VE FORMALiTELER ..... 20 2.1. Sermaye Payı Kısıtlaması ............... 20 2.2. Asgari Sermaye Sınırı .................. 21 2.3. Şirket Şekli .......................... 21 2.4. Şirket Kuruluş işlemleri Bakımından Farklar .. 22 2.5. Yabancı Sermayeli Şirket Kuruluşu ........ 22 2.5.1. Limited Şirket Kuruluş Prosedürleri .... 23 2.5.2. Yabancı Şirket Şubesi ve Temsilciliği Açma Prosedürleri ................ 24 3.YABANCI YATıRıMCıLARA TANıNAN HAKLAR ...... 27 3.1. Gayrimenkul Edinme Hakkı .............. 27 3.2. Döviz, Kar ve Sermaye Transferi .......... 28 4. YATIRIM TEşviKLERi ..................... .28 4.1. Yabancı Yatırım Teşvikleri ............... 28 4.2. Hangi Yatırım Teşvikleri Uygulanmaktadır? .. 29 4.2.1. Vergi indirimleri ve Muafiyetleri ....... 29 4.2.2. Gümrük Muafiyeti veya indirimi ....... 29 4.2.3. Serbest Bölgelerdeki Yatırım Teşvikleri .32 4.2.4. Yatırımların Finansmanı ............. 34 5. BANKACılıK ........................... .36 5.1. Bankacılık işlemlerinde (Yabancı Yatırımcılara Yönelik) Herhangi Bir Ayrıcalık Var Mıdır? .. 36 5.2. Dış Ticaretle ilgili Döviz Tranferle:"i Serbest midir? ...................... 37 5.3. Birleşik Arap Emirlikleri'nde Menkul Kıymetler Borsası Var mıdır? ............ 37 5.4. Birleşik Arap Emirlikleri'nde Faaliyet Gösteren Türk Bankaları Var mıdır? ....... 38 III.BÖLÜM: YARARlı ADRESLER . ............... .39 1. B.A.E'DEKi TÜRKiYE TEMSiLCiliKLERi ......... .39 2. B.A.E.'NiN TÜRKiYE'DEKi TEMSiLCiLiKLERi ...... .40 3.RESMi DAiRELER VE KURUMLAR . ............. .40 4.FiNANS KURULUŞLARı ..................... 45 YARARLANıLAN KAYNAKLAR . ................. .50 I.BÖLÜM: BiRLEŞiK ARAP EMiRLiKLERi HAKKINDA GENEL BilGilER Adı Başkent Nüfus Yüzölçümü Nüfus BiRLEŞiK ARAP EMiRliKLERi Abu Dabi 2.600.000 kişi (1997 yılı tahmini) 83.600 km 2 (yaklaşık 200 tane ada dahil) Dağılımı Emirlikler Abu Dabi Dubai Sharjah Ras AI-Khaimah Ajman Fujairah Umm AI-Qaiwain Etnik Yapı Nüfus (kişi) 1.017.000 757.000 439.000 152.000 137.000 83.000 39.000 Nüfusun % 80'e yakını B.A.E. olmayan yabancılardan oluşmaktadır. Yabancıların önemli bir kesimini de Hintli, Pakistanlı, iranıı, Bangladeşli, Filipinli ve vatandaşı Afganlılar oluşturmaktadır. Zaman Ayarı GMT'den 4 saat ileridedir. 9 Dil Resmi dil Arapça'dır. Eıunun yanısıra ingilizce, Hintçe, Farsça, Urduca dil leri de yaygın olarak kı)nuşulmak­ tadır. Din Coğrafi Konum Nüfusun % 90'1 Müslüman (bunun da % 16'1 kadc\rı Şii Müslüman) olup, geri kalanını ise Hıristiyan, Hindu vd. din mensubu kişiler oluşturmaktadır. Birleşik Arap Emirlikleıi (B.A.E.) Basra Körfezi'nin Günf!ydoğu kıyısında, Arap Yarımadası'nın doğusunda yeralmaktc1dır. Kuzeybatısında iklim Katar, batısında ve güneyinde Suudi Arabıstan, doğusunda Umman Vt' kuzeyinde Basra Körfezi bulunmeıktadır. iklimi kurak ve sıcak olup yıllık ortalama yağış miktarı 75-1 QO mm'dir. Yaz aylarını oıuşturan Mayıs-Ekim ayları ara~ında sıcaklık 46 0C'yi bulur ıe nem oranı özellikle deniz kıyısına yakın bölgelerde % 100'e ul:ışır. Aralık­ Mart ayları arası ortaleıma sıcaklık 14-230C arasında değ şir, Kasım ve Nisan aylan ise iklim çıeçişlerini oluşturur. iç bölgeleroe çöl iklimi hakim olup, kışları soı')uk yazlan ise sıcak ve kurak geçer. 10 Yönetim Biçimi Telefon Kodları Abu Dabi, Dubai, Sharjah, Ajman, Umm-AI Qaiwain, Ras .. al-Khaimah ve Fujairah emirliklerinden oluşan bir federasyondur. B.A.E.'nin uluslararası telefon kod numarası 971 olup diğer bazı önemli şehirlerin telefon kod numaraları ile aşağıdaki gibidir. Şehirler Telefon kodu Abu Dabi ...... ., ..... ., ....... ., ................ 2 Dubai .......... ., .. ., .., .... ., .............. ., .... 4 Ajman ............................................ 6 Sharjah .......................................... 6 Umm AI-Qaiwain .. ., ....................... 6 Khor Fakkan .................................. 70 AI Zaid ........................................... 6 Ras AI-Khaimah ............................ 77 Fujairah ......................................... 70 Kalba .............................................70 11 Resmi Tatiller 1) Mevlüd Kandili (*) : 12 Rebiül Evvel 2) Hicri Yılbaşı (*) : 1 Muharrem 3) Miraç Kandili (*) : 27 Recep 4) Ramazan Bayramı (*) : 1-3 Şevval (3 gün) 5) Kurban Bayramı (*) : 9-13 Zilhicce (5 gün) 6) Tahta Çıkma Günü : 6 Ağustos 7) Ulusal Gün : 2 ve 3 Aralık 8) Yılbaşı : 1 Ocak (*) Hicri Takvime göre belirtilmiştir. GSYiH Kişibaşı GSYiH ($) Yıllık Büyüme Hızı Enlasyon Oranı Petrol Üretimi Dış Borç Para Birimi Döviz Kuru : 42.2 Milyar ABD $ (1998 tahmini) : 15.500 ABD $ (1998 tahmini) : - % 1.8 (1998 tahmirıi) : % 3.3. (1997) % 3.2 (1998 tahmini) : 2.28 Milyon VarillGüıı (1998 tahmini) : 10.03 Milyar ABD $ (1998 tahmini) : B.A.E. Dirham (Oh) : 1 ABD $ : 3,67 Oh 12 DIŞ TicARET Bir petrol ihracatçısıolan B.A.E.'nin dış ticareti sürekli fazla vermektedir. Bunda en büyük etken toplam ihracatın % 70'ten fazlasını oluşturan petrol ihracatının katkısıdır. Petrol dışındaki ihracatın çok büyük bir bölümünü de reeksport oluşturmaktadır. Son yıllarda sürekli artış gösteren dış ticaret göstergelerinin 1998 yılında yaşanan global krizin etkiski ile bir miktar düşüş göstermesi beklenmektedir. YillAR iTiBARiYLE DIŞ TicARETiN SEYRi (MilYAR $) 1994 1995 1996 1997 1998(1) 27,72 31,33 35,61 38,05 29,00 18,1 21,5 25,4 27,99 ? 9,6 9,5 10,2 10,1 ? 23,26 24,90 27,57 29,72 24,39 4,46 6,43 8,04 8,33 4,61 Dış ticaret Hacmi 50,98 56,23 (1) Tahmin (2) Doğalgaz ve hidrokarbonlar dahil Kaynak: The Economist Intelligence Vnit 63,18 67,77 53,39 ihracat Petrol ihracatı (2) Reeksport ithalat Dış Ticaret Dengesi B.A.E. dış ticaretinde Abu Dabi ve maktadır. Abu Dabi ihracatta, Dubai ise roloynamaktadır. 13 Dubai çok önemli bir yer tutithalat ve reeksportta önemli DUBAi'DEN YAPILAN iHRACAT VE REEKSPORT (MiLYON $) Yıllar 1993 1994 1995 1996 1997 ihracat 965 891 1.276 1.148 1.491 % Değişim -7.6 43.2 -10.1 29.9 Kaynak: Dubai Ticaret ve Sanayi % Değişim Reeksport 2.800 2.907 3.560 4.391 4.535 3.8 22.5 23.4 3.3 Odası DUBAi'DEN ÜRÜN BAZıNDA YAPILAN iHRACAT VE REEKSPORT (Milyon Oh) ReEıksport ihracat 1996 1997 19915 Sebze ürünleri 49 Madeni ürünler 215 Işlenmiş gıda, içecekler 237 Tekstil ve Tekst.ürn. 828 Inci ve mücevherat 271 Metal ve met.ürünler 1.949 Makine ve parçaları 61 Taşıtlar ve parçaları 15 Diğer maddeler 588 58 291 250 977 232 2.792 64 9 800 1.668 121 467 3.170 903 785 3.528 1.608 3.870 TOPLAM 5.473 16.120 4.213 Not: Tüm yıllar için 1$ = 3,67 Dh. Kaynak: Dubai Ticaret ve Sanayi Odası 14 i i i i 1997 1.438 117 466 3.131 1.082 956 3.560 1.659 4.238 16.647 Başlıca ihracat Yapılan Ülkeler : Japonya, Hindistan, Umman, G.Kore iran, Singapur, Tayland, ABD Başlıca ithalat Yapılan Ülkeler : Japonya, ingiltere, Almanya, ABD, G.Kore, Hindistan, Hong Kong, Çin Fransa, Suudi Arabistan Başlıca ihraç ve Reeksport Malları : Petrol, doğalgaz, sebzeler, işlenmiş gıda ve içecekler, madeni ürünler, tekstil ve tekstil ürünleri, inci ve mücevherat, metal ve metal ürünleri, makina ve parçaları, taşıtlar ve parçaları Başlıca Malları : Elektrikli ve elektriksiz makina ve parçaları, tekstil ve tekstil ürünleri, taşıt araçları, metaller, kimyasal maddeler, sebze ürünleri, canlı hayvanlar ve hayvansal ürünler, plastik ve plastik ürü nler, kameralar, fotoğ­ raf makinaları, saatler, değerli taşlar, tak i ve mücevherat, hazır gıdalar, tütün ürünleri, çimento, seramik, cam vb. inşaat malzemeleri, ayakkabı, şap­ ka, şemsiye, peruk vs. ithal Türkiye'nin B.A.E'den ithal Ettiği Başlıca Mallar : Plastik ve plastikten mamül eşyalar, pamuk, küçük deniz taşıtları, alüminyum ve alüminyum eşyalar vs. 15 YillAR iTiBARiYLE TÜRKiYE-B.A.E DIŞ TiCr\RET (1000 $) - iHRACAT iTHALAT DENGE HACiM 1991 75.565 365.660 -290.095 441.225 1992 96.830 354.188 -257.358 451.018 1993 129.414 314.467 -185.053 443.881 1994 184.856 338.755 -153.899 532.611 1995 188.825 41.987 146.838 230.812 1996 211.475 23.438 188.037 234.913 1997 264.736 25.470 239.266 290.206 1998 239.628 31.694 207.934 271.322 1999 (7 ay) 255.587 15.010 270.597 240.577 YILLAR Kaynak: T.c. Dış Ticaret Müsteşarlığı Türkiye'nin B.A.E'ye ihracat Ettiği Başlıca Mallar Çeşitli meyve ve sebzeler, şekerlemeler, bisl<üviler, süt ürünle ri, tütün mamülleri, örülmemiş gi yim eşyaları ve aksesuarları, halılar, özel dokunmuş mensucat ürünleri, bakırdan mamul ürün er, demir veya çelikten mamül ürünl1o,r, elektrikli makinalar ve parçaları, plastik eşya lar, demir ve çelik, cam eşyalar vs. 16 ii. BÖLÜM SORULARLA YABANCI GiRişiMCilERi iLGiLENDiREN MEVZUAT 1. GENEL YAKLAŞıM 1.1. FAALiYET iZNi Yabancı sermayenin ticari faaliyette bulunabilmesi, yani bu ülkede bir şirket kurması ya da kurulu bir şirkete ortak olması için özel bir izin alınması gerekli midir? Gerekli ise bu izin hangi merci veya merciler tarafından verilmektedir? (Adres, telefon, faks): .t Birleşik Arap Emirlikleri'nde ticari faaliyette bulunmak isteyen sermayeli şirketlerin, faaliyet gösterecekleri emirliğin belediyesinin yetkili makamlarından alınacak ve Arapça doldurulacak lisans başvuru dilekçesini Ekonomi ve Ticaret Bakanlığı dahilindeki Ekonomi Departmanı Lisans Dairesi'nin onayına sunmaları ve Ticaret Tescil Dairesi'ne de kayıt için başvuruda bulunmaları gerekmektedir. (Ekonomi ve Ticaret Bakanlığı (Ministry of Economy and Commerce) Tel: 2-215455, Faks: 2-260 000) B.A.E.'de şirket kuruluşu ile ilgili prosedürler kurulacak şirketin türüne göre değişmekte olup, çalışmanın "Yabancı Sermayeli Şirket Kuruluşu" başlıklı bölümünde kuruluş prosedürlerine ilişkin daha ayrıntılı bilgilere yer verilmektedir. yabancı 17 1.2. FAALiYET KıSıTLAMALARı ./ Yabancı sermayeli şirketlerin faaliyetlerine çalışma konuları bakımından getirilmiş sınırlama veya kı;;ıtlamalar var mıdır? Diğer bir ifadeyle yabancı sermayeli şirketler yerli şirketlerin çalışabileceği her sahada çalışabi:Hrler mi? Kı­ sıtlamalar varsa hangi faaliyet konularını kap~;amaktadır? B.A.E'de yabancı yatırımlara ilişkin yasa ve düzenlemeler sügeliştirilmekte ve ülkenin özellikle de endüstriyel bakımdan kalkınmasını sağlamak amacıyla yabancı sermayeli girişimleri destekleyici hizmetler verilmektedir. Bununla birlikte,bazı türdeki ticari şirket­ lerin belirli faaliyetlerde bulunmasına izin verilmemekt c3dir. Sözkonusu kısıtlamalar şu şekildedir. Yerli sermaye payının en :ız % 51 olması gereken limited şirketlerin sigortacılık, bankacılık ve kambiyo alanlarında faaliyet göstermesine müsaade edilmemektedi'. B.A.E.'de bir şube yada temsilcilik ofisi açan yabancı sermayeli şirketlerin faaliyetleri arasında sadece B.A.E. vatandaşları tarafından gerçekleştirilmesi­ ne izin verilen bankacılık, finansman, sigortacılık ve ticari acentalık alanlarına ilişkin faaliyetler yer alamamaktadır; tümüyle yabancı serrekli maye ile kurulmuş ve hiçbir yerli ortağı bulunmayan şirketlerin ise sadece tıbbi hizmetler, mühendislik hizmetleri, hukuki dcınışmanlık, bilgisayar danışmanlığı ve benzeri hizmet alanlarında-geçarli ve yasal bir oturma iznine sahip olunması koşuluyla- faaliyet göstermesi söz konusu olabilmektedir. 18 1.3. EKONOMiK FALiYETLERLE iLGiLi MEVZUATIN UYGULAMASINDA EşiTliK .t Şirketlerin faaliyetlerini düzenleyen (vergi, dış ticaret, kambiyo ve teşvik gibi) mevzuat uygulamalarında yerli ve yabancı şirketler arasında ayrım yapılıyor mu? Yapılıyorsa, kısaca farklılıklar nelerdir? Birleşik Arap Emirlikleri, yabancı yatırımcılara açık bir pazar olmakla beraber, belirli ticari faaliyetlerin sadece B.A.E. vatandaşları tarafından yürütülmesine izin verilmektedir. B.A.E.'deki şirket faaliyetlerini düzenleyen mevcut yasaların, yerli yatırımcıları yabancı yatırım­ cılardan daha fazla koruyucu yönde olduğu da bir gerçektir. B.A.E.'de vergi, dış ticaret, kambiyo ve teşvik konularını kapsayan mevzuat uygulamalarında yerli ve yabancı sermayeli şirketler arasında belirgin bir ayrım yapılmamaktadır. Öte yandan, yerli bankalar hiçbir gelir vergisi ödemezken, yaba.ncı bankaların % 20 oranında gelir vergisi ödemesi gerekmektedir. Bunun dışında, hiçbir yabancı şir­ ket, B.A.E. hükümetine gelir vergisi ödememektedir. B.A.E.'nin serbest bölgeleri içerisinde faaliyet gösterme izni olanlar haricindeki yabancı şirketler, B.A.E'ye bağlı herhangi bir emirlik'te limited şirket kurmak ya da şube/temsilcilik ofisi açabilmek için Yetkili Mercii'nin onayının olduğu bir lisans belgesine sahip olmak durumundadır. Söz konusu lisans belgesinin şirketin yürütmeSine izin verilen faaliyeti tanımlaması gerekmektedir. Lisans sahibi yabancı şirketler, Ekonomi ve Ticaret Bakanlığı'nın "Yabancı Şirketler Tescil" bölümüne kayıt olmaksızın B.A.E. içinde ticari faaliyetlerini yürütmeye başlayamamaktadır. 19 2. YABANCI SERMAYELi ŞiRKET KURULUŞUNDA ARANILAN ŞARTLAF: VE PROSEDÜRLER 2.1. SERMAYE tt' PAYı KıSıTLAMASı Yabancı sermayeli şirket kuruluşunda verli ortak bulunması zorunluluğu var mıdır? B.A.E.'de yatırım yapmak isteyen tüm yerli ve yabancı ticari hem federal hem de yerel düzeydeki yasa ve düzenlemelere tabi bulunmaktadır. 1993 tarihli 18 sayılı Federal Yasa'nın 23. maddesinde; B.A.E. vatandaşı olmayanların, Ticari Şirket Yasası'na uygun olarak ve bu yasanın tanımladığı sınırlar içerisinde kallTlak koşuluyla, ancak B.A.E vatandaşı olan ortak/ortaklar ile birlikte faaliyet gösterebileceği ifade edilmektedir. Aynı yasanın 22. macdesinde ise; B.A.E.'de kurulmuş olan ticari ya da endüstriyel nitelikteki her şirke­ tin, sermaye içerisindeki payı en az % 51 olan bir ya da daha fazla yerel ortağı olması gerektiği belirtilmektedir. kuruluşlar Genelolarak, B.A.E'de faaliyet göstermek ya cıa ürünlerinin B.A.E. piyasasına arzedilmesini sağlamak isteyen yabancı firmalar; ya B.A.E. vatandaşları ile ortak bir girişim niteliğinde olan "Limited Şirket" (Limited Liability Company-LLC) kurmayı, ya ticaret acentaları ile anlaşmayı, ya da temsilcilik şubesi açmayı tercih etmektedi'. Serbest bölgeler dışında faaliyet gösteren bir ticari kuruluşun en az % 51 'inin B.A.E vatandaşlarının mülkiyetinde olması gerekmektedir. ithalat ve distribütörlük faaliyetleri, ya % 100 B.A.E. mülkiyetli bir acentalık/dist­ ribütörlük ya da en az % 51 'i B.A.E mülkiyetinde olan Limited Şirket (LLC) vasıtasıyla gerçekleştirilebilmektedir. 20 2.2. ASGARi SERMAYE sıNıRı .i Yabancı sermayeli şirket kuruluşunda asgari sermaye sınırı aranmakta mıdır? Aranılan asgari sermaye sınırı şirket sermayesinin yerli ya da göre değil, kurulacak şirketin türüne göre değişiklik göstermektedir. Asgari sermaye sınırı, Kamu Anonim Şirket (Public Joint Stock) için 10 milyon Dirhems, limited Şirket (Limited Liability Company) için 150.000 Dirhems, Özel Anonim Şirket (Private Joint Stock) için 2 milyon Dirhems ve Komandit Şirket (Partnership limited With Shares) için 500.000 Dirhems olmaktadır. Bunların haricindeki şirket türleri çin belirlenmiş bir asgari sermaye sınırı yoktur. Asgari sermaye sınırları, B.A.E.'ye bağlı her bir emirlikte farklı da olabilmektedir. Orneği Dubai Emirliği'nde Limited Şirket kuruluşu için aranan asgari sermaye sınırı 300.000 Dirhems'dir. yabancı olmasına 2.3. ŞiRKET ŞEKıi Yabancı sermayeli şirket kuruluşunda şirket şekli bakımından herhangi bir sınırlama getirilmemiştir. Ticari Şirketler Yasası'na göre, Birleşik Arap Emirlikleri'nde kurulabilecek şirket türleri aşağıda belir- tilmektedir. 1) General Partnership (Adi veya Kollektif Şirket) 2) Simple Limited Partnership (Adi Komandit Şirketi) 3) Publick Joint Stock (Kamu Anonim Şirketi) 4) Limited Liability Company-l.l.C (Limited Şirket) 5) Private Joint Stock (Özel Anonim Şirket) 6) Partnership Limited With Shares (Komandit Şirket) 7) Joint Venture (Ortak Girişim) 21 Yukarıdaki şirket türlerinden sadece "General Partıership" için mülkiyetinin % 1QO'ünün B.A.E vatandaşlarına ait olması koşu­ lu söz konusu olup, diğer şirket türleri içinse en fazla % 49 oranında yabancı ortaklığa izin verilmektedir. Yabancı yatırımcılar tarafından en çok tercih edilen Limited Şirket'in temel özelliklerine ve genel kuruluş prosedürlerine "(2.5): Yabancı Sermayeli Şirket Kuruluşu" bölümünde özet olarak değinilecektir. şirket 2.4. ŞiRKET KURULUŞ iŞLEMLERi BAKIMINnAN FARKLAR tl' Yerli ve yabancı sermayeli şirketlerin kuruluş işlemleri bakımından herhangi bir farklılık bulunmakla mıdır? Şirketlerin kuruluş işlemleri sına göre değil, türüne göre yerli veya yabancı sermayeli olmagöstermektedir. farklılık 2.5. YABANCI SERMAYEli ŞiRKET KURUlU~;U tl' Yabancı sermayeli şirketlerin kuruluş işlemleri nelerdir? Bu bölümde B.A.E.'de faaliyet göstermek isteyen yabancı girişimciler tarafından en çok tercih edilen Limited Şirket'in kuruluş prosedürleri ile Yabancı Şirket Şubesi ve Temsilcilik Ofisi a:;mak için yapılması gereken işlemler açıklanacaktır. 22 2.5.1. limited Şirket Kuruluş Prosedürleri Limited Şirket kurulması için öncelikle şirketin faaliyet göstereceği emirliğin belediyesinin yetkili makamlarından alınacak bir lisans başvuru dilekçesi Arapça olarak doldurulmalı ve Ekonomi Departmanı Lisans Dairesi'nin onayına sunulmalıdır. Ticaret ünvanının onaylatılması için yabancı yatırımcı tarafından lisans başvuru dilekçesinin ekinde; yabancı yatırımcının pasaportunun sureti, yerel acentanın pasaportunun sureti, yerel acenta ile yapılan anlaşmanın sureti ve ilgili Makamdan şirketin göstereceği faaliyet türünün "itiraz Edilemez" olduğuna dair alınacak bir yazı bulunmalıdır. B.A.E.'de bazı faaliyetler için ilgili makamlann özelonayı gerekli olabilmektedir. Örneğin, finansal yatırım, bankacılık gibi alanlarda faaliyet gösterilmesi için Merkez Bankası'nın, patlayıcı madde ve silahlar için Savunma Bakanlığı'nın, eczacılık içinse Sağlık Bakanlığı'nın özel onaYi alınrnalıdır. Ticaret ünvanının onaylanmasından sonraki aşamalar ise şu şekildedir: a) Federal Şirketler Yasası'na ve bu yasanın düzenlemelerinde belirtilmiş kriterlere uygun bir şekilde "Şirket Kuruluş Muhtırası" hazırlanmalı ve noter huzurunda tasdik ettirilmelidir. b) Bankadan, lıerbir ortağın depozit olarak yatırdığı miktarı gösteren bir belge alınmalıdır. c) Şirket Kuruluş Sözleşmesi, noter tarafından tasdik edildikten sonra, Ekonomi Departmanı'nın da onayına sunuımalı ve Ticaret Tescil Dairesi'ne kayıt için başvuruda bulunulmalıdır. d) Şirket Kuruluş Sözleşmesi'nin onaylanmasından sonra ise, Ticaret Tescil Dairesi'nden şirketin ilk onayı alınmalı ve kaydı yaptırıl­ malıdır. e) Ekonomi ve Ticaret Bakanlığı'na kayıt yapılmasından sonra, Ekonomi ve Tir.aret Bakanlığı'nın resmi tebliğinde kuruluş muhtırasi yayı nlanacaktı r. f) Şirketin resmi olarak ilan edilmesıyle birlikte, ilgili emirliğin Ticaret ve Sanayi Odası'na başvuruda bulunulabilecektir. 23 2.5.2. Yabancı Şirket Şubesi ve Temsilciliği Açma Prosedürleri Ticari Şirketler Yasası'na göre yabancı şirketIE~r, şube ya da temsilcilik ofisi açmak suretiyle BAE'de faaliyet göstl3rebilmektedir. B.A.E.'de şube açmayı tercih eden bir şirket, yasal tüzük ve düzenlemelere bağlı olarak alınan ticaret lisansında belirtilmiş olan faaliyetleri yürütmekte serbesttir. Bununla birlikte yasaya göre, bankacılık, sigortacılık, finansal yatırım ve ticaret acentalığı gibi belirli faaliyetler sadece BA E vatandaşları tarafından yü rütü lebilmektedir. BA E. 'de temsilcilik ofisi açan yabancı bir şirket, ürün ve/veya hizmetler için promosyon kampanyaları düzenleyebilmekte ve temsilcilik ofisi vası­ tasıyla, şirket ve yerel müşteriler arasında anlaşmaler da yapılabil­ mektedir. Yabancı şirket şubeleri ve temsilcilik ofislerinin yerel bir acenta ile anlaşma yapması zorunlu olup, bu acentanın şirketin finansal muameleleri karşısında hiçbir sorumluluğu bulunmamaktadır. Yerel acentanın şirket içerisindeki başlıca fonksiyonları arasında şirket çalışanları için vize ve oturma izinlerinin alınması, Ekonomik Kalkın­ ma Departmanı'ndan lisans alınmasına ilişkin prosedijrlerin yürütülmesi, Ticaret Odası'ndan gerekli belgelerin alınması ve devlet kuruluşları ile ilgili diğer konularda şirkete yardımcı olunması yeralmaktadır. Acenta, şirkete sağlamış olduğu hizmetler karşıiıçıında şirket kazancından anlaşma ile belirlenmiş bir payalmaktadır. Acentanın tüzel bir kişi olması durumunda ise, ya "özel mülk sahihi" ya da tamamen BAE. vatandaşlarının mülkiyetinde bulunan bir şirket olması gerekmektedir. Yabancı şirketlerin BAE.'de şube ve temsilcilik ofisi açmak için izlemesi gereken prosedür aşağıda açıklanmaktadır. Öncelikle şunu belirtmek gerekir ki, B.A.E'de faaliyet göstermesine izin verilmiş olan bir yabancı şirketin faaliyetlerine başlayabiime­ si için Ekonomik Kalkınma Departmanı'ndan "Ticaret Lisansı" alması ve Bakanlığın "Yabancı Şirketler Tescil Bölümü"ne kayıt olması gerekmektedir. 24 Dubai'de Yabancı Şirket Şubesi ve Temsilcilik Ofisi Açmak için: 1) Ekonomi ve Ticaret Bakanlığı'na ticaret lisansı için başvuru­ da bulunuımalı ve dilekçenin ekiminde B.A.E. vatandaşı ya da % 100 BAE vatandaşı mülkiyetindeki şirket ile yapılan acentalık anlaşması sunulmalıdır. Bakanlık, lisansı vermeden önce: - Başvuru dilekçesini, Dubai hükümetinin onayını almak üzere Ekonomi Departmanı'na sevkedecektir. - Başvu~u dilekçesini (temsilcilik ofisinin ya da şubenin B.A.E.'de yürütmesine izin verilen faaliyeti de kesin olarak belirtmek suretiyle), onay için Federal Yabancı Şirketler Komitesi'ne sevkedecektir. 2) ilgili makamlann onayının alınmasından sonra Ekonomi ve Ticaret Bakanlığı, yabancı şirket tarafından yürütülecek faaliyeti belirten Bakanlık Lisansı'nı yayınlayacaktır. 3) Şube ya da temsilcilik ofisinin Ekonomik Departmanı'nın Ticaret Tescil Bölümü'ne kayıt olması gerekmektedir. 4) Şube ya da temsilcilik ofisi'nin Ekonomi ve Ticaret Bakanlı­ ğı'nın yabancı şirketler tesciline kayıt olması gerekmektedir. 5) Şube ya da temsilcilik ofisinin Dubai ticaret ve Sanayi Odası'na tescil edilmesi gerekmektedir. Yukarıda sözü edilen başvuru dilekçesinde yeralması gereken temel hususlar şunlardır: (a) Şirket adı, türü, merkez ofisi ve şirketin faaliyet gösterdiği ülkeler, (b) B.A.E.'de yürütülecek faaliyet türü, uzmanlık alan ya da Dubai'de yapması gereken çalışmalar, (c) şirketin yabancı ülkelerde yapmakta olduğu en önemli işlem ve faaliyetlerin bir listesi; B.A.E.'de faaliyet göstereceği alanla ilgili olarak şirketin sahip olduğu niteliklerin ve geçmiş tecrübelerinin bir listesi, (d) B.A.E. vatandaşı olan acentanın ismi ve adresi; yerel acenta tüzel bir kişi ise yasal statüsü, sermayesi, ortakların isimleri ve milliyetleri. Başvuru 25 dilekçesinin ekinde ise şu belgelerin bulunması gerekmektedir: (1) Şirketin yasal statüsünüıı, sermayesinin resmi ternsilciliklerinin, bunların kapasitelerinin belirtildiği ve şirket merkezinin bulunduğu ülkeden alınan ayrıca, şirketin bu ülke yasalarına uygun clarak kurulduğunu gösteren resmi bir belge, (2) B.A.E.'de şube açılııası için temsilciye yetki verilmesi konusunda yabancı şirketin YÖnE:tim kurulu tarafından alınmış ve yetkili makamlar tarafından da onaylanmış olan resmi bir karar, (3) Yabancı şirketin kuruluş sözleşmesi ve sözleşme­ nin yetkili makamlar tarafından onaylanmış gerçek bir sureti, (4) Yabancı şirketin, mali ve denetmen raporu ile tasdik edilmiş en yeni tarihli bilançoları ve finansal raporları, (5) Yabancı şirket ile B.A.E. vatandaşı olan yerel acenta arasındaki acentalık sözleşrıesi ve bunun Noter tarafından onaylanmış gerçek bir sureti, (6) B.i\.E. vatandaşı yerel acentanın pasaportunun bir kopyası; yerel acenlanın bir şirket olması durumunda ise ticaret lisansının ve tescil dökümanlarının kopyası. Yabancı şirketin, gerekli tüm belgeleri Arapça/azılmış ya da tasdikli yasal bir tercüman tarafından Arapçaya çevrilrıiş olarak ilgili resmi makamlara sunması gerekmektedir. 26 3. YABANCI TANıNAN YATıRıMCıLARA HAKLAR 3.1. GAYRiMENKUL EDiNME HAKKı .t Yabancı yatırımcıların gayrimenkul edinme hakkı var mıdır? Birleşik Arap Emirlikleri'nde ticari, oturma ve tarımsal amaçlı gayrimenkul edinme hakkı sadece B.A.E ve Körfez işbirliği Konseyi ülkelerinin vatandaşları ile sınırlı tutulmuştur. Bunun haricinde kalan yatırımcıların ise gayrimenkul alım ve satım hakkı bulunmamaktadır. Yabancı yatırımcılar, ticari faaliyette bulunacakları binaları kiralayabilmektedir. B.A.E.'deki kira ücretleri ise oldukça yüksek bir düzeydedir. Yabancı yatırımcılar, B.A.E. içerisindeki serbest bölgelerde de gayrimenkul edinememektedir. Dubai Emirliği'ne bağlı Jebel Ali Serbest Bölgesi'ndeki bazı kira ücretleri aşağıda belirtilmektedir. Yıllık Ücret Arazi Pre-fabrik yapı veya depolama yeri (Hafif San.Ünit.} Büro Alan Minimum: 2.72 $ Maksimum : 5.45 $ Minimum : 25,886 $ Maksimum : 34,060 $ m 9.537 $'dan Birim Başına (Standart yüzey ölçümü 26,88 m2) başlamaktadır 2 Birim i Not: Kira ücretleri yere ve büyüklüğe göre değişmektedir. * Kira ücretleri 1998 yilı itbariyle geçerlidir. 27 başına Başına 3.2. Döviz, KAR ve SERMAYE TRANFERi ./ Yabancı yatırımcıların elde ettiği dövizi, kaı~arı ve sermayesini serbestçe ülke dışına transfer Btme hakkı var mıdır? B.A.E.'de döviz, kar ve sermaye gibi finansal ka~makların üLke dışına veya diğer emirliklere transferi konusunda getirilmiş herhangi bir kısıtlama bulunmamaktadır. israil parası dışındaki bütün yabancı paralar piyasada serbest bir şekilde değiş tokuş ecIilebilmektedir. Döviz bozdurmak için herhangi bir lisans belgesi de çıerekli değil­ dir. Aynı şekilde B.A.E. içerisindeki serbest bölgelerde elde edilen sermaye ve karların % i00'ünün kendi ülkesine transfer edilmesi mümkün olabilmektedir. 4. YATIRIM TEşviKLERi 4.1. YABANCI YATIRIM TEşViKLERi ./ Yabancı yatırımcılar için uygulanan özel teşvikler veya teşvik kriterleri var mıdır? B.A.E.'de yabancı yatırımcılara yönelik olarak verilen teşvikler genelolarak serbest bölgelerle sınırlı kalmaktadır. BunJnla birlikte, teşvik uygulamaları herbir emirlikte farklı olabilmektedir. 28 4.2. HANGi YATIRIM TEşviKLERi UYGULANMAKTADıR? 4.2.1. Vergi indirimleri ve Muafiyetleri Büyük ölçüde petrol gelirlerine dayanan ekonominin çeşitlendi­ riImesi amacıyla yatırımların ülkeye akışını hızlandırmak isteyen B.A.E. Hükümeti, yabancı yatırımcılardan gelirler vergisi almamaktadır. Bununla birlikte, yabancı bankaların karları üzerinden % 20 oranında vergi ödemesi gerekmektedir. Devlet tarafından imtiyaz verilen yabancı petrol şirketleri, vergilerini ve imtiyaz ödentilerine usulüne uygun olarak ödemek durumundadır. B.A.E.'de tüketim vergisi uygulaması da bulunmamaktatdır. B.A.E.'deki serbest bÖlgelerde faaliyet gösteren yabancı şirket­ ler 15 yıl süreyle (bu süre Ajman Serbest Bölgesi'nde 20 yıldır) kurumlar vergisinden muaf tutulmaktadır. Bu 15 yıllık süre sonunda, ikinci bir 15 yıllık zaman dilimi için vergiden muaf tutulma imkanı da bulunmaktadır. Bunun yanısıra, serbest bÖlgelerde kişisel gelir vergisi ve servet vergisi muafiyeti de söz konusu olmaktadır. 4.2.2. Gümrük Muafiyeti veya indirimi B.A.E.'de uygulanan gümrük vergisi, çoğu mallar için % 4 oraAlkollü içecekler ve tütün ürünleri % 25 ila 50 arasında gümrük vergisine tabi bulunmaktadır. B.A.E.'deki serbest bölgelerden emirliklere giriş yapan ürünlerden de % 4 oranında gümrük vergisi alınmaktadır. işlenmiş gıda ile ilaç ürünlerini de kapsayan birçok temel mal grupları, gümrük vergisinden muaf tutulmaktadır. Özel nedenler dolayısıyla gümrük vergisinden muaf tutulan mal kalemleri aşağıda maddeler halinde belirtilmektedir: 1) Körfez işbirliği Konseyi (GCC-Gulf Cooperation Council) üyesi ülkelerden ithal edilen ürünler (Örneğin; tarımsal, hayvansal, nındadır. 29 kaynak ürünleri); Bu ülkelerden yapılan ithalatta GCC istenmektedir. 2) Transit geçiş için ülkeye girişine izin verilen mallar 3) Ücretsiz olarak tedarik edilen ve üzerinde "satılık değildir" ya da "ücretsiz numune" yazılı olan bütün ticari numuneler. 4) Satılık olmayan bütün reklam malzemeleri ve ticari bültenler (kataloglar): Reklam malzemelerinin üzerinde firmanın aciının ve ticari markasının basılmış olması gerekmektedir. Reklam rnalzemeleri, reklam ajansıarı tarafından ithal edilmeleri durumunda gL mrük vergisine tabi tutulacaktır. 5) Ülke ürünlerinin sergilenmesi amamcıyla yapılan fuarlarda kullanılmak üzere ithal edilen 35 mm'lik sinema makinas. 6) Kutsal Kur'an Kitabı, kar amacı gütmeyen okulleır tarafından dolaysız olarak ithal edilen kitaplar ve basılmış evrak: Gümrük, Eğitim, Bakanlığından okulun kar amacı taşımadığını teyid eden bir belge istemektedir. 7) Geçici bir süre için yapılan fuarda sergilemek ve fuar bitiminden sonra tekrar ihraç edilmek üzere ithal edilen mallôr: Bu tür kalemler, tekrar ihraç edilmeleri sırasında geri verilmek üzeı'e alınan depozitler ve fuarla ilgili yetkili merciden alınmış bir yazı karşılığında gümrükten çekilecektir. 8) Uluslararası deniz nakliyat yollarında kullanılan Jkyanus gemileri için ithal edilen donanım ekipmanları, malzemeler ve parçalar. 9) Yerel denizcilik acentalarına satılmak şartıyla ve ücretsiz olarak tedarik edilen ve gemilerde kullanılan yağlama maddeleri: Bu kalemler, okyanus gemilerine tedarik edildikten sonra geri ödenecek depozitler ve gemi adına düzenlenmiş bir "tedarik belgesi" karşılığında gümrükten çekilecektir. 10) Hava taşıtlarında inhisari kullanım için havay()lu şirketleri tarafından ya da bu şirketler adına ithal edilen hava taşıtı işletme ekipmanları (elle kullanma, telekomünikasyon ekipmanı dahil; ancak ofis sanayi ve doğal Menşe Şehadetnamesi 30 ekipmanı ya da askeri taşıt dahil değil) ve parçaları:Bu kalemlerin gümrükten muaf tutulması için Sivil Havacılık Departmanı'ndan teyit alınması gerekmektedir. 11) Hava taşıtı yakıtı ve tıava taşıtı fonksiyonel sıvı gaz maddesi. 12) Yolcu beraberinde taşınan ya da yanında kimse olmayan her çeşit kişisel eşya. 13) Tablet, kapsül, şu rup, krem ve damla formlarında olan tıb­ bi ilaçlar: Bu tür kalemlerin gümrüksüz olarak ithal edilebilmesi çin Sağlık Bakanlığ'ndan bunların ilaç olduğunu onaylayan bir yazı alın­ ması gerekmektedir. 14) Veterinerlik ilaçları: Bunların gümrükten muaf tutulması için, Tarım ve Balıkçılık Bakanlığı'ndan "veterinerlik ilacı" olduklarını teyit eden bir yazı alınması gerekmektedir. Gümrük vergisinden muaf tutulan diğer mal grupları şunlardır: 1) Bal arıları ve başlıca gıda amaçlı kullanılan canlı hayvanlar. 2) Sığır, koyun, keçi, kümes hayvanı vb,'nin taze, soğutulmuş ve dondurulmuş eti. 3) Canlı, taze ve şoklanmış balıklar ve kabuklular sınıfından hayvanlar, 4) Mandıra ürünleri; kaymak, süt, peynir, yumurta, doğal bal vb, 5) Taze, dondurulmuş veya soğutulmuş hurmalar, yenilen sebze ve meyveler, yenilen tohumlar, ekmek için kullanılan tohumlar. 6) Kahve, çay, baharat, pirinç, buğday, mısır, arpa ve un. 7) Hayvansal ve bitkisel yağlar, 8) Şeker, tuz, süt tozu. 9) Hayvansal gıdalar. 31 10) Tarım ve Balıkçılık Bakanlığı tarafından onaylanmış kimyevi gübreler ve tarımsal haşarat ilaçları. 11) Kereste, odun, kesilmiş kontrapıak. 12) Gazeteler, mecmualar, dergiler, plan ve çizim taslakları, kullanılmamış posta pulları vb. çek fişleri, banknotlar, hisse senetleri. 13) Balık ağları 14) ipe geçirilmemiş ya da geçici olarak ipe geçirilmiş doğal inciler. 15) \şlenmemiş ya da toz halinde gümüş. 16) Işlenmemiş ya da toz halinde altın; madeni peralar (sadece yetkili resmi kurum tarafından basılan tedavüldeki par:ı.lar) 17) Bina inşaatında kullanılan demir ve çelikten çubuklar, oluk demirleri ve direkler, çatı yapımında kullanılan oluklu derr; ir ya da alüminyum levhalar. 18) Sıkılaştırılmış ya da sıvılaştırılamayan gazlar ve malların nakliyatı için yeniden kullanılabilir konteynırlar 19) Tarım, çiftçilik ve seracılıkta kullanılan makina 'ıe ekipmanlar. Yukarıda belirtilen mal grupları dışında kalan bütün mal kalemIeri için C.I.F. değeri üzerinden % 4 oranında gümrük verçisi uygulanmaktadır. Serbest bölgelerden yapılan gerek ithalat gerek::;e ihracatta gümrük vergisi uygulaması sözkonusu olmamaktadır. 4.2.3. Serbest Bölgelerdeki Birleşik Yatırım Teşvilderi Arap Emirlikleri'ndeki serbest bölgelerde yabancı yatı­ rımcıları bÖlgeye çekebilmek amacıyla bir çok avantaj sunulmaktadır. Bu bölümde, Dubai Emirliği'ne bağlı Jebel Ali Serbest Bölgesi tarafın­ dan sağlanan başlıca avantajlara değinilecek olup, B.A.L'deki diğer serbest bölgelerce de yabancı yatırımcılar için benzeri iınkanlar söz 32 olmaktadır. konusu Kazançlı olmakla birlikte yoğun rekabet ortamını da içinde baJebel Ali Serbest Bölgesi'nin (Jebel Ali Free Zone-JAFZ) suntemel avantajlar aşağıda belirtilmektedir. rındıran duğu 1) Pazarlama ya da dağıtımla ilgilenen şirketler, JAFZ'nin modern bir şekilde tesis edilmiş limanlarından yararlanabilmektedir. Yerel bir ortak ya da acenta olmaksızın tamamiyle bağımsız olarak faaliyet gösterme olanağı da bulunan şirketler, vergiden muaf bölgedeki antrepolarından civar ülkelerdeki kendi satış acentlıklarına yaptıkları dağıtım üzerinde tam bir kontrole sahip olabilmektedirler. 2) En ileri teçhizatlarla donatılmış ve etkin bir hizmet ağına sahip olan JAFZ, şirketlerin dağıtım faaliyetlerini optimal maliyetlerle gerçekleştirebilmelerini sağlamaktadır. Klimalı antrepolar, büyük soğuk depolama yerleri, modern konteynır yükleme istasyonları ve benzeri tesisler; uzman bir kadro, bilgisayarlı gözlem ve kontrol sistemleri, bilgisayarlı stok kontrol, modern kargo yükleme ve boşaltma ekipmanları ve diğer hizmetlerle desteklenmektedir. 3) JAFZ'de son derece modern bir telekomünikasyon ağı mevcuttur. Telefon, teleks ve telefaks yoluyla 175'ten daha fazla ülkeyle ve uygun fiyatlarla iletişim kurulması mümkündür. 4) Port Rashid ve Jebel Ali terminallerini kapsayan Dubai limodern kargo yükleme boşaltma vasıtalarına sahiptir. Dubai Uluslararası Hava Limanı'nda günde 500 ton'un üzerinde havayolu ile gelen yükün hareket halinde olduğu yüksek kapasiteli ve gelişmiş bir kargo alanı bulunmaktadır. manları, 5) JAFZ'de % 100 yabancı mülkiyetli bir şirket kurulabilmekte- 33 dir. Şirketlerin kendi istedikleri kişileri istihdam edebilmeleri mümkün olup talep edilmesi durumunda JAFZA (Jebel Ali Free Zone Authority)'da bu şirketlere işçi tedarik edilmesinde yardım,::ı olacaktır. JAFZA, burada faaliyet gösteren şahıs ve şirketlerin bir nııvi sponsoru konumundadır. 6) Dubai ticareti, serbest ekonomi anlayışına dayanmaktadır. Bu nedenle sermayenin ve karın % 100'ünün kendi ülkesıne geri dönüşü mümkün olup, sermaye ve karın akışında herhangi t. ir sınırlama söz konusu değildir. JAFZ'de faaliyet gösteren şirketlere, "i 5 yıl süreyle vergiden muaf tutuima teminatı verilmektedir. Bu 15 yı iık süre sonunda ikinci bir 15 yıllık zaman dilimi için vergiden muaf:utulma imkanı da bulunmaktadır. Bunun yanısıra, gelirler vergisi ve;erbest bölge içerisindeki birimler için ithalat ya da ihracatta gümrük vergisi uygulaması da söz konusu değildir. 7) Çekici bir çalışma ortamına sahip olan JAFZ'de iıerhangi bir idari sorun bulunmamaktadır. JAFZA'nın uzmanlardan oluşan personeli, şirketlere hem öneriler sunabilmekte hem de projelerinin planIanmasından uygulanmasına kadar olan tüm aşamalarda pratiğe dönük yardımlarda bulunabilmektedir. 4.2.4. Yatırımların Finansmanı Emirates Industrial Bank (Emirlikler Sanayi Banka)ı), ülke sanayiinin gelişmesi amacıyla yeni sanayilerin kurulmasınil. ve mevcut projelerin ise desteklenmesine katkıda bulunan finansal I)ir kalkınma kuruluşudur. Banka, esas olarak, sermayesinin en az % 51 'i, B.A.E. vatandaşları ya da devlet tarafından sahip olunan ve sanayi alanında faaliyet gösteren özel kuruluş ve şirketler üzerinde yoğun.aşmaktadır. Temel hedefi gelir kaynaklarını çeşitlendirmek ve sanayinin gelişim 34 hızını arttırmak suretiyle ekonomik büyümeyi desteklemek olan Emirates Industrial Bank; fizibilite çalışmaları tamamlanmış sanayi projelerinin finansmanını sınai ikrazın Bankanın ödenmiş sermayesinin ve rezervlerinin % 20'sini ya da projenin (üç aylık işletme sermayesini de kapsayan) brüt harcamalarının % 60'ınl aşmamak şartıyla üstlenmektedir. Ülke sanayiinin kalkınması üzerinde önemli bir etkisi olan projeler, faizle borç vermek ya da projenin sermayesine iştirak etmek suretiyle teşvik edilmektedir. Banka, projeyi finansa etmeye başlamadan önce kapsamlı bir ekonomik ve teknik fizibilite çalışması yapmak suretiyle projenin etkinliğinin arttırılmasına katkıda bulunmaktadır. Banka bünyesinde oluşturulan özel bir bölüm, hangi sanayi sektörlerinin yatırım potansiyeline sahip olduğuna yönelik çalışmalar yapmaktadır. Bankanın sağladığı kredi türleri şunlardır: a) Süresi iki yılı aşmayan ve mevcut sanayi kuruluşlarının işlet­ me sermayelerini finanse etmelerine yardımcı olmak amacıyla verilen kısa vadeli krediler. b) Süresi beş yılı aşmayan ve mevcut sanayi tesislerindeki üretim yöntemlerinin geliştirilmesi ve makinaların yenilenmesi amacıyla verilen kısa vadeli krediler. c) Süresi 8 yılı aşmayan ve yeni sanayi projelerinin oluşturul­ ması amacıyla verilen uzun vadeli krediler. d) Diğer hizmet ve faaliyetler: işletme sermayesinin finansmanı için yenilenebilir kredi kolaylıkları sağlanması, özel sözleşmelerin finansmanı, ihracat teşvik kredileri verilmesi,pazarlama çalışmalarının hazırlanması, ülkedeki yatırım şansı olan sanayi alanlarının araş­ tırılması, sanayi projeleri için kıymet belirleme çalışmalarının tıazır­ Ianması, bankanın ana faaliyet alanına giren projelere iştirak edilmesi vb. Emirates Industrial Bank'ın öncelikli olarak kredi verdiği alanlar ise, ülkeye modern teknolojiyi getiren sermaye yoğun projeler, ithal edilen ve hammaddesi yerelolarak temin edilen malların daha düşük 35 bir maliyetle iç pazarın ihtiyacını karşılayabilecek kapasitEde üretilmesi amacına dayanan sanayi projeleri ve temel hammaddnsi yerel olarak temin edilip yerli piyasada pazarlanabilecek ve iki tarcJlı ya da çok taraflı uzun vadeli anlaşmalar yapılması suretiyle Arap ülkelerinin ve diğer yabancı ülkelerin pazarlarında satılabilecek olan ürünlerin üretilmesini amaçlayan projeler olmaktadır. Emirlikler Sanayi Bankası'nın kredi verme şartları 'fe prosedürleri, bankanın ilgili bölümleriyle irtibat kurulması suretiyl::ı öğrenilebi­ li r. Diğer taraftan, ticari bankaların sanayi projelerini finansmanı, her biri tarafından belirlenmiş kurallara, önceliklere ve faiz oranlarına göre farklılaşmaktadır. Sanayi projelerine verilen kredilErin onaylanması için gerekli belgeler ve teminatlar da her bankanın koyduğu şartlara bağlı olup bu konuya ilişkin bilgiler bankalardan kolaylıkla temin edilebilmektdir. 5. BANKACılıK 5.1. BANKACılıK iŞLEMLERiNDE (YABANCI YATıRıMCıLARA YÖNELiK) HERHANGi BiR AYRıCAlıK VAR MIDIR? Hayır. B.A.E.'nin sahip olduğu petrol ve doğalgaz kaynakların­ dan elde edilen gelirler sayesinde artan ticaret hacmi, bcınkacılık sektörünün gelişiminde itici bir faktör olmuştur .. Bankacılık sektörü, tüm ekonomik faaliyetleri finansa etmekte ve yerel, bölgesel \'e uluslararası piyasalardaki hizmet ağını genişletmek suretiyle ülke~re çok büyük yatırımların yapılmasını teşvik etmektedir. B.A.E.'deki bankacılık sistemi, Merkez Bankası, YErli ve yabancı ticari bankalar, kalkınma kuruluşları, sanayi ve finans bankası, yatırım bankaları ve finansal yatırım şirketleri, finans şirketleri, bankacı- 36 finansman ve yatırım danışmanlık şirketleri, döviz büroları, borsa ve bankaların temsilcilik ofislerinden oluşmaktadır. B.A.E.'de çok iyi bir altyapının oluşturulmasıyla birlikte ticari faaliyetlerde bir patlama yaşanması, devletin finansal kaynaklarını düzenleyecek uygun kanalların bulunmasını ve bu kaynakların kullanımı­ nın desteklenmesini zorunlu bir hale getirmiştir. B.A.E.'de faaliyet gösteren yerli ve yabancı bireysel kuruluşları ve şirketleri teşvik etmek ve onlara destek vermek üzere kurulan ticari bankalar, yüksek kaliteli hizmetler sunmakta ve uluslararası finansal ve yatırım piyasaları ile rekabet edilmesine önemli bir katkıda bulunmaktadır. Iık, acentaları 5.2. DIŞ TicARETLE iLGili Döviz TRANSFERi SERBEST MiDiR? Evet, B.A.E.'de dış ticaret faaliyetinde bulunan şahıs ya da şir­ ketlerin ülke içinde ya da dışına döviz transferi konusunda hiç bir sı­ nırlama bulunmamaktdır. israil parası ise boykota tabidir. 5.3. BiRLEşiK ARAP EMiRLiKLERiNDE MENKUL KıYMETLER BORSASı VAR MIDIR? B.A.E.'nin resmi bir menkul kıymetler borsası bulunmamaktaBununla birlikte 32 şirketteki hisse senetleri gayri resmi şekilde alınıp-satılmakta ve fiyatlar National Bank of Abu Dhabi (Abu Dabi Ulusal Bankası), International Emirates Bank (Uluslararası Emirlikler Bankası) ve Union National Bank (Ulusal Birlik Bankası) tarafından gözlenmektedir. Menkul kıymet borsasının olmayışı, özellikle B.A.E.'nin şu anda resmi bir piyasası olmayan tek GCC devleti olması nedeniyle yerel mali sektörün gelişimi üzerinde büyük bir engel teşkil etmektedir. Federal hükümet 1990'ların başlarından itibaren resmi bir değiş tokuş zemini oluşturma yönünde çalışmalar yapmaktadır. Ulusdır. 37 lararası sermaye piyasasına açılınmasıyla birlikte daha büyük yatırım da yaratılacağı beklenmektedir. fırsatlarının 5.4. BiRLEŞiK ARAP EMiRLiKLERi'NDE fAliYET GÖSTEREN TÜRK BANKACilBANKALARı VAR MIDIR? Hayır. B.A.E.'de faaliyet gösteren Türk dır. 38 Bankası bulunmamakta- iii. BÖLÜM: YARARlı ADRESLER 1. B.A.E.'DEKi TÜRKiYE TEMSiLCiLiKLERi D L.C. Abu-Oabi Büyükelçiliği 5 Th. Str. No: 24 AI Khalidiyah Tel: (971-2) 655421-655422-655466 Faks: (971-2) 66 26 91 D L.C. Abu-Oabi Büyükelçiliği Ekonomi Müşavirliği 5 Th Str. No: 24 AI Khalidiyah Tel: (971-2) 66 25 58 Faks: (971-2) 65 54 86 D L.C. Dubai Başkonsolosluğu World Trade Centre Bulding P.O. Box 9221 Dubai/UAE Tel: (971-4) 31 4788 Faks: (971-4) 317317 39 2. B.A.E.'NiN TÜRKiYE'DEKi TEMSiLCiliKLERi o B.A.E. Ankara Büyükelçiliği Mahmut Yesari Sok. No: 10 ÇankayalAnkara Tel: (312) 440 8410 (4 Hat) Faks: (312) 438 98 54 o B.A.E. istanbul Başkonsolosluğu Altzeren Sok. No: 7 i. Levent/istanbul Tel: (212) 279 63 48 Faks: (212) 278 05 70 3. RESMi DAiRELER ve KURUMLAR * BAKANlıKLAR o Başbakanlık Office of the Prime Minister P.O.Box 12848, Dubai Tel: 4-533122 Faks: 4-535883 o Balıkçılık ve Tarım Bakanlığı Ministry of Agriculture and Fisheries P.O.Box 213 Abu Dhabi Tel: 2-662781 Faks: 2-654787 40 Ulaştırma Bakanlığı Ministry of Communications P.O.Box 900, Abu Dhabi Tel: 2-651900 Faks: 2-261575 D Ekonomi ve Ticaret Bakanlığı Ministry of Economy and Commerce P.O.Box 901, Abu Ohabi Tel: 2-215455 Faks: 2-260000 o Elektrik ve Su Bakanlığı Ministry of Electricity and Water P.O.Box 629, Abu Ohabi Tel: 2-335099 Faks: 4-213738 o Sanayi ve Maliye Bakanlığı Ministry of Finance and Industry P.O.Box 433, Abu Ohabi Tel: 2-726000 Faks: 2-773301 D Dışişleri Bakanlığı Ministry of Foreign Affairs P.O.Box 1, Abu Ohabi Tel: 2-652200 Faks: 2-653849 41 D Enformasyon ve Kültür Bakanlığı Ministry of Information and Culture P.O.Box 17 Abu Dhabi Tel: 2-453000 Faks: 2-451155 D içişleri Bakanlığı Ministry of Interior P.O.Box 398, Abu Dhabi Tel: 2-414666 Faks: 2-41578 D Çalışma ve Sosyal işler Bakanlığı Ministry of Labour and Social Affairs P.O.Box 809, Abu Dhabi Tel: 2-651890 Farks: 2-665889 o Planlama Bakanlığı Ministry of Planning P.O.Box 904, Abu Dhabi, Tel: 2-211699 Faks: 2-311375 D Petrol ve Doğal Kaynaklar Bakanılığı Ministry of Petroleum and Mineral Recources P.O.Box 59, Abu Dhabi Tel: 2-651810 Faks: 2-663414 42 *Çeşitli Odalar o Abu Dabi Ticaret ve Sanayi Odası Abu Dhabi Chamber of Commerce& Industry P.O.Box 662, Abu Dhabi, UAE Tel: 971-2-214000 Faks: 971-2-215867 o Dubai Ticaret ve Sanayi Odası Dubai Chamber of Commerce & Industry P.O.Box 1457, Dubai UAE Tel: 971-4-280000 Faks: 971-4-211646 / 288088 o Sharjah Ticaret ve Sanayi Odası Sharjah Chamber of Commerce & Industry Department of Membership Affairs P.O.Box 580, Sharjah, UAE Tel: 971-6-541444 Faks: 971-6-541119 o Abu Dabi Ticaret, Sanayi ve Tarım Odası Fujaırah Chamber of Commerce, Industry & Agrıculture P.O.Box 738 Fujairah, UAE Tel: 971-9-222400 Faks: 971-9-221464 43 o Ras AI Khaimah Ticaret ve Sanayi Odası Ras AI Khaimah Chamber of Commerce & Indus1 ry P.O.Box 580, Ras al Khaimah, UAE Tel: 971-7-333511 Faks: 971-7-330233 DUmm AI-Qaiwain Ticaret ve Sanayi Odası Umm AI-Qaiwain Chamber of Commerce & Industry P.O.Box 580 Umm al Qaiwain, UAE Tel: 971-6-65915 Faks: 971-6-656056 o Ajman Ticaret ve Sanayi Odası Ajman Chamber of Commerce & Industry P.O.Box 580 Ajman UAE Tel: 971-6-422177 Faks: 971-6-427591 44 4. FİNANS KURULUŞLARı o Merkez Bankası Central Bank of The United Arab Emirates P.O.Box 854, Abu Ohabi Tel: 2-652220 Faks: 2-668483 45 TicARi BANKALAR Abu Dabi'de Bulunan Bankalar Bankalar Abu Dhabi Commercial Bank AIgemene Bank Nederlands NV Anz Grındlays Bank Limited Arab African International Bank-Abu Dhabi Arab Bank for i nvesment and Foreign Trade Arab Bank PLC Banca Commercıale Italıana Bank Melli Iran-Abu Dhabi Bank of Baroda Bank of Sharja Limited-Abu Dhabi Bank Saderat Iran Banque Du Caire Banque Indosuez Banque Libnaıse Pour Le Commerce (France) Banque Paribas Barclays Bank PLC Citibank NA Commercial Bank International Abu Dhabi Credit Suısse Bank Dubai Islamic Bank-Abu Dhabi Elnılein Bank Abu Dhabi Emlrates Bank !nternational-Abu Dhabi First Guıt Bank Habib Bank A G Zuricht Habib Bank Limited Investment Bank torTrade & Finance PSC-A.D Janata Bank 46 Telefon Faks 720144 335400 270870 323400 721900 274111 274224 274332 330244 795555 225155 224900 267500 270909 267800 275313 742484 264400 275048 346600 729300 224400 394300 322838 224688 324594 331400 776499 330182 271766 216009 777500 272433 273709 274992 335293 - 795843 225062 225881 275581 268851 268638 263277 334524 264464 274109 346641 762139 225520 331355 351832 225620 795592 348749 ------ ._._ .. ---_._~------~._-- Bankalar -----_.Mashrıq Bank Middle East Bank National Bank of Abu Ohabi National Ban k of Bahrain National Bank of Oubai-Abu Ohabi National Bank of Fujaıra -------National Bank of Oman Limited National Bank of Sharjah Abu Ohabi Branch National Bank of Umm AI Quiwain Rafidain Bank-Abu Ohabi Standart Chartered Bank Swiss Bank Corparation The British Bank of the Middle East The Commercial Bank of Oubai Limited-A.O The National Bank of Ras AI Khaima PSC Abu Ohabi -Union National Bank United Arap Bank-abu Ohabi ---. United Bank Limited Bank of Baroda-Branch British Bank of The MiddleEast Citibank NA Mashreq Bank-Branch --~-_._----- --~-- --~- 47 Telefon 274300 224400 666800 335288 394555 787979 275354 273225 775100 335882 330077 273766 332200 268400 782227 741600 275000 270030 03-519880 03-641812 03-641090 03-667700 Faks 269550 225520 668962 333783 346767 728366 268153 271115 779644 326996 341511 275489 331564 274120 795516 786080 270766 275060 03-519881 03-657094 03-665942 03-668896 i OUBAi'OE BULUNAN BANKALAH Banka P.K.No: (Dubai) ABN-AMRO Bank N.V. 2567 Abu Dhabi Com. Bank Ltd. 5550 AI Ahli Bank of Kuwait 1719 American Exp.Bank Ltd. 3304 Arap Afric.lnt.Bank 1049 Arap Bank Plc 1650 Arap Emirates Invest.Ltd. 5503 Bank Brussels Lambert 4296 Bank Melli iran 1894 Bank Muscat AI Ahli AI Omani 29969 Bank Saderat iran 4182 Bank of Bahrain &Kuwait 31115 Bank of Baroda 3162 Banque Banorabe 4370 Banque Indosuez 9256 Ban. Libanaise Pour le Commerc 4207 Banque Paribas 7233 Banque du Caira 1502 Barclays Bank P.L.C. 1891 British Bank of the M.East 66 Cedel Bank 27250 Citibank N.A. 749 Core States Bank 53089 Credit Suisse 33660 Dresdner Bank 25654 Dubai Islamic Bank 1080 Emirates Bank Int.Ltd. 2923 Emirates Industrial Bank 5454 First Gulf Bank 52053 Telefon (=9714) 512200 228141 224175 223236 223131 221905 222191 515600 216777 222267 221161 2210570 531955 284655 314211 222291 525929 715175 351555 535000 310644 522100 556244 274780 544555 214888 256256 211300 278627 48 Faks (=9714) 511555 279632 215527 213516 222257 224659 274351 512795 215944 210115 215961 210260 536962 236260 313201 279861 521341 713013 3666700 534066 316973 524942 557117 274745 551128 237243 268005 232320 278636 Banka Türü Yabancı Banka Yerel Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Banka Yatırım Bankası Yabancı Şube Yabancı Banka i Yabancı Şube i Yabancı Banka i Yabancı Şube i Yabancı Banka Yabancı i iı i i iı : i i, i i -t Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Banka Yabancı Şube Yabancı Şube i. Yabancı Şube i Yerel Banka Yerel Banka Ozel Banka Yerel Banka Banka HSBC Financial Services Habib Bank A.G. Zurich Habib Bank Limited Investment for Trade&Fin. Janata Bank Lloyds Bank PLC Mashreq Bank Merril Lynch Bank Suisse Middle East Bank Ltd. National Bank of Abu Ohabi National Bank of Oubai Ltd. National Bank of Fujairah N.Bank of Ras AI-Khaimah National Bank of Sharjah N.Bank of Umm AI-Quwain Philippiene National Bank Royal Bank of Canada Societe Generale Standart Chartered Bank Union Bank of Switzerland United Bank Ltd. Westdeutsche Landsbank Behalf P.K.No: (Dubai) 66 3306 888 12955 3342 3766 1250 3911 5547 4436 777 2979 1531 13006 8898 14402 3614 29600 999 4530 1000 30012 Telefon (=9714) Faks (=9714) 538822 214535 268423 285551 223360 313005 229131 3069500 256256 226141 267000 511700 226291 281456 228000 257765 225226 520330 520455 285429 267191 328200 539337 284211 260198 220818 246023 313026 226061 318273 25322 226145 283000 526001 281312 215463 236112 257611 215687 551070 526679 285446 269209 328131 49 Banka Türü Yatırım Bankası Banka Banka Yerel Banka Yabancı Banka Yabancı Banka Yerel Banka Yabancı Yabancı Yabancı Şube Yerel Banka Yerel Banka Yerel Banka Yerel Bank Yerel Banka Yerel Banka Yerel Banka Yabancı Şube Yabancı Yabancı Yabancı Banka Banka Banka Yabancı Şube Yabancı Banka YARARLANılAN KAYNAKLAR 1- Country Profile, United Arab Emirates 1998-99 E.I.U. The Economist Intelligence Unit. 2- Country Report 4th. Quarter 1998, EJu. The Economist Intellegence Urıit. 3- E.l.U. World Outlook 1999 The Economist Intellgence Unit Ltı!. 4- Statistical Bulletin Quarterly April-June 1998, Volume 18, No 2 Central Bank of U.A.E. 5- Statistical Bulletin Quarterly July-Sep. 1998, Volume 18, No 1Central Bank Of U.A.E. 6- Busines GuideJebel Ali Free Zone Authority, Dubai 7- A Guide to Starting a Business in the United Arab Emirates Mohammed AI Fahim (Gulf Book Centre, 1996 Dubai) 8- Dubai (Non-Oil)Foreign Trade Statistics Dubai Chamber of Cümmeree and Industry 9- Choose Your Type of Company, Abu Dhabi Chamber of Comrıerce and Industry 10- Businessmen and Investors Guide, Abu Dhabi Chamber of Cümmerce and Industry. 11- The Quieck Reference in Dubai (Non-oil) Foreign Trade Statisiics 1992-1996 Dubai Chamber of Commerce and Industry 12- Federal Law No: (8) of 1984 Concerning Commercial Compardes Abu DHabi Chamber of Commeree And Industry 13- Exporters' Encyclopaedia 1998/99Dun&Bradstreet, Ine, USA 14- Dubai '98 The City of Opportunities Dubai Chamber of Comm:jrce and Industry 15- Commercial Agent's Guide, Abu Dhabi Camber of Cümmeree and Industry 50 ISTANBUL TicARET ODASı 1999 YILI YAYıNLARı YAYıN YAYıN ADI NO. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 Yem ve Gübre Sanayi Türkiye'de Balıkçılık ve Su Ürünleri Üretim Potansiyeli Yurtiçi Endüstriyel ve Sektörel Fuarlar Takvimi 1999-2000 Calendar of Industrial and Trade Fairs in Turkey Gürcistan Ülke Profili Mevzuat ve Türk Girişimcileri Yurtdışı indirimli Oteller Kataloğu (1999) Yurtiçi indirimli Oteller Kataloğu (1999) indirim Sağlayan Sağlık Kuruluşları Rehberi (1999) Sorularla Avrupa Birliği ve Türkiye ilişkilerinde EURO Ulusal Kuruluşlar Rehberi Başarılı Satış için Temel Satıcı Davranışları 1998 Yılı istanbul Küçük Sanayi Kapasite Kullanım Araştırması Kuveyt Ülke Etüdü Sorularla Dış Ticarette Standardizasyon Mevzuatı Tarifeli Uçuşlar Rehberi Yatırım Destekleri Konusunda Soru ve Cevaplar AB Mermer Ürünleri Piyasası Araştırması 1998 Yılı Sektörler itibariyle Ankete Dayalı Ekonomik Durum Analizi Sorularla Yat Turizmi ve Turizm işletmeciliği EI Kitabı Sorularla Turizm Teşvik Mevzuatı EI Kitabı Ticaret Sicili Tüzüğü Etiyopya Ülke Etüdü Natural Resources of Turkey (Volume ii) Western Regions Birleşik Arap Emirlikleri Ülke Etüdü Sorularla Danimarka Yabancı Sermaye Mevzuatı Sorularla Rusya Federasyonu Yabancı Sermaye Mevzuatı Sorularla Beyaz Rusya Yabancı Sermaye Mevzuatı Sorularla Azerbaycan Yabancı Sermaye Mevzuatı 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 Sorularla Hırvatistan Yabancı Sermaye Mevzuatı Sorularla Romanya Yabancı Sermaye Mevzuatı Sorularla Özbekistan Yabancı Sermaye Mevzuatı Sorularla Bosna Hersek Yabancı Sermaye Mevzu, ~i Sorularla Macaristan Yabancı Sermaye Mevzuatı Sorularla Almanya Yabancı Sermaye Mevzuatı Sorularla Fransa Yabancı Sermaye Mevzuatı Sorularla Birleşik Krallık Yabancı Sermaye Mevzııatı Sorularla italya Yabancı Sermaye Mevzuatı Sorularla Belçika Yabancı Sermaye Mevzuatı Sorularla israil Yabancı Sermaye Mevzuatı Sorularla KKTC Yabancı Sermaye Mevzuatı AB'nin KOBi'lere Uyguladığı Kredi ve Destek Programları Rakamlarla Türkiye Ekonomisi Turkey in Figures Makedonya Ülke Etüdü istanbul' un Ekonomik ve Sosyal Göstergeleri Social and Economic Indicators of istanbul Küreselleşme ve Gümrük Birliği Fildişi Sahili Ülke Etüdü Türk Gıda Mevzuatı Rehberi Karadeniz Limanlarının Bölgesel Ticaretin Gelişmesindeki Önemi ve işlevi Katar Ülke Etüdü Türkiye'de Yapıların Yalıtımı ve Yalıtım Sanayiinin Durumu Türk Konfeksiyon Yan Sanayii ve israil'e ihracat Olallakları Başarılı ihracatçılar Kitabı OTEX 98 Norveç Ülke Etüdü ve Seçilmiş Mal Grupları itibariyl'~ Pazar Olanakları 56 57 58 59 Türkiye'de içme Suyu Sektörü Sorunları ve Çözüm Önerileri Türkiye'nin Enerji Sektöründe Özelleştirme Politikaları, Özelleştirmenin Yasal ve Ekonomik Boyutları Avrupa Birliği EURO ve Türkiye Uluslararası Kuruluşlar ve Türkiye'deki Temas Noktaları Rehberi 60 61 Ulusal Eğitimde ÖzelOkulların Yeri ve Sorunları Paneli Dünya'da ve Türkiye'de ütogaz Kullanımı, Standartları ve 62 63 64 65 66 67 68 69 71 72 73 74 75 76 Türkiye'de Tarımsal Destekleme ve Taban Fiyatları Politikası Türkiye'de Su Ürünleri Sektörü ve Avrupa Birliği ile Entegrasyonu Meksika Ülke Etüdü Başarılı Vergi Mükellefleri' 98 Ekonomik Rapor Economic Report Basında Promosyonun Ticaret Kesimine Etkileri Türk Sosyal Güvenlik Sistemin'de Arayışlar: Özelleştirme ve Yeniden Yapılanma Dünyada ve Türkiye'de Ekolojik Tarım Ürünleri Üretimi, ihracatı ve Geliştirme Olanakları KOBi'lerde Kalite Geliştirme Süreci ve Uygulama Önerileri Sorularla Etiyopya Yabancı Sermaye Mevzuatı 1995-1999 Yayın Duyuru Kataloğu Hindistan Bisküvi ve Şekerleme ihracat Pazar Araştırması Kanada Zeytinyağı Pazar Araştırması Macaristan ve Çek Cumhuriyeti Ayakkabı ihracat Pazar 77 78 79 80 81 82 83 84 85 86 87 88 89 Türkiye 2010 Global Hedefler ve Sektörel Stratejiler Oman (Umrnan) Ülke Etüdü Sorularla Binalarda Enerjinin Etkin Kullanımı istanbul Halkının Yaşam Biçimi ve Sorunları Sorularla Katar Yabancı Sermaye Mevzuatı Sorularla B.A.E Yabancı Sermaye Mevzuatı Sorularla Meksika Yabancı Sermaye Mevzuatı Sorularla Makedonya Yabancı Sermaye Mevzuatı Sorularla Norveç Yabancı Sermaye Mevzuatı Sorularla Çek Cumhuriyeti Yabancı Sermaye Mevzuatı Sorularla Umman Yabancı Sermaye Mevzuatı Sorularla Kanada Yabancı Sermaye Mevzuatı Sorularla Hindistan Yabancı Sermaye Mevzuatı Uygulamaları 70 Araştırması iSTANBUL TicARET ODASı 2000* YILI YAYıNLARı YAYıN YAYıN ADI NO. 1 2 3 4 Yurtiçi Endüstri ve Sektörel Fuarlar Takvimi (2000-2001) Calender of Industrial and Trade Fairs in Turkey Brezilya Otomotiv Yan Sanayii Pazar Araştırması Türkiye'de Şirket Kültürü ve iş Prensipleri * Ocak ayı itibariyle. .- · #;lfi' ~ . ~....""t,ı i~ ;; .,.....,.- ISTANBUL TiCARET ODASı'NDAN iş DÜNYAMlU TiCARI ANLAŞMAZLıKLARIN HIZU vi KOLAY ÇÖZÜMÜ IçiN iSTANBUL TiCARET ODASı TAHKiM SiSTEMiNI BAŞVU RUN Istanbul Tıcaret Odası Tahkim MOessesesl, Işadamları arasında doğan yurtiçi ve yurtdışı ticarl anlaşmazlıkları devlet mahkemelerlne gitmeden, 6 ay g ıbı kısa bır sOrede ve sOratle çOzOme kavuşturuyor. Istanbul Tıcaral Odası Tahkim Sısteml'nden yararlanmak ıçın tarafların sözleşmelerine "Ihtilal halinde anla,mazlık Istanbul Tıcare' Oda.ı Tahkim, Uzlaştırms ve Hakem BlllrkI,lIIk Yönetmelığı uyannca kurulacak hakem mahkeme.1 'aralından çözOmlenecektlr" şeklinde bı r madde koymaları yelerlidir. -Hakem kararl arı ; genel mahkeme kararları gıbı ıcra ·Hakem kararları kesindir. Ancak; usül ve temylz Incelemesi yapılabilir. ve .Infaz olunur. bazı şakll şanları bakımından Hakem lisleslnde; mesleki başanları yla teınayOz elıniş hukukçular yer alırken, uzmanlar ve taclrler listelerinde, anlaşmazlık konusuna göre meslek grupları Itibariyle uzmanlar Ile larafsızlıklarıyla tanınmış Işadamları ve tacı nar bulunmaktad ı r. Gizlilik, sOrat, tarafsıllık gözeIIIerek ve kolaylıkla anlaşmazlıkların çOzOmO Için, daha ayrıntılı bilgi almak ve tahkim yönelmeliğlnl lemin etmek Qzere aşağ idaki telefon ve faks numaraları aracılığı ile Istanbul TIcaret Odas ı -Tahk i m Bürosu 'na mOracaat edilmesi yeterlidi r. iSTANBUL TiCARET ODASı· Tahkim BOrosu · Tel : (212) 5114150·370 Faks: (212) 513 84 48