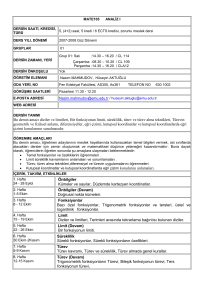

türev ürünlerin manipülasyon aracı olarak kullanılması

advertisement