Privia Fon Bulten EKIM15

advertisement

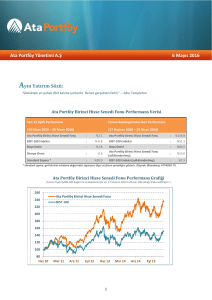

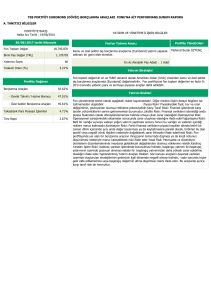

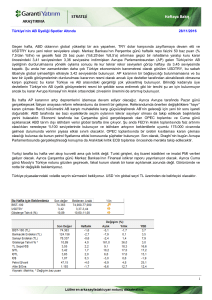

Ayl›k Bülten Ekim 2015 Ekonomik Beklentiler ve Piyasalar Makro Görünüm Öncü göstergeler büyümede yavaşlamaya işaret etti Eylül ayında, bir yandan yurtiçinde süregelen siyasi belirsizlikler ve güvenlik endişeleri, bir yandan da Fed’in politikalarına ve küresel büyümeye ilişkin soru işaretleri risk iştahını olumsuz etkileyerek, Türkiye gibi gelişmekte olan birçok ülke piyasasında satış eğiliminin sürmesine sebep oldu. Fed, Eylül ayı toplantısında faiz artırımına gitmezken, Fed üyeleri orta vadeye ilişkin faiz beklentilerini aşağıya çekti. Bu değişiklik, faizlerin uzun süre düşük kalacağına dair güçlü bir sinyal olarak algılandı. Böylece, Fed’in faiz artırım sürecinin planlanan takvime kıyasla daha yavaş ilerleyeceğini düşünen piyasalar açısından Eylül ayı toplantısı teyit edici bir rol oynadı. Bu durum her ne kadar gelişmekte olan ülkelere sermaye girişleri açısından pozitif bir gelişme olarak düşünülse de, ilk faiz artırımının zamanlamasına ilişkin belirsizliğin sürmesi ve faiz artırımlarındaki gecikmenin küresel büyüme üzerindeki aşağı yönlü riskler sebebiyle gerçekleşiyor olması piyasanın yönünü belirlemede daha baskın rol oynadı. Risk iştahı zayıflarken, sermaye çıkışları Temmuz ve Ağustos ayından sonra Eylül ayında da devam etti ve yılın üçüncü çeyreği portföy çıkışları açısından 2008 yılından bu yana yaşanan en kötü performansı kaydetti. Eylül ayında MSCI Türkiye endeksi %5 değer kaybederken, MSCI gelişmekte olan ülkeler endeksine ve MSCI Dünya endeksi’ne kıyasla sırasıyla %1,7 ve %1,1 daha olumsuz performans gösterdi. Türk Lirası’ndaki değer kayıplarının da etkisiyle, MSCI Türkiye endeksinde yılbaşından bu yana toplam düşüş %33,5’e taşındı. Döviz sepeti karşısında Türk Lirası aylık bazda % 3,7 değer kaybetti ve gelişmekte olan ülkelere kıyasla olumsuz olarak %1,6 oranında ayrıştı. İki yıllık gösterge tahvilin getirisi ise yükselen risk priminin etkisiyle %11,5 seviyesini aştı. Türkiye ekonomisi de büyüme konusunda küresel düzeyde süregelen endişelerden payını aldı. Eylül ayında Reel Sektör Güven Endeksi (mevsimsellikten arındırılmış olarak) 2010’dan beri ilk defa 100’ün altına gerileyerek, ekonomide daralmaya işaret eden bölgeye geçmiş oldu. Ayrıca, iç piyasa ve ihracat için yeni siparişlerdeki belirgin düşüş de yine, ekonomideki yavaşlama için öncü bir gösterge oldu. Bu tabloya, kredilerde devam eden yavaşlama eğilimi eşlik etti. Mevcut zayıf trendin korunması durumunda (kur etkisinden arındırılmış) kredi büyümesinin yıl sonunda %12’ye doğru gerileyerek hem Merkez Bankası’nın makul olarak kabul ettiği %15 seviyesinin, hem de yılın ilk yarısındaki %18 seviyesinin altına inmesi mümkün görünmektedir. Tüm bu gelişmeler yaşanırken, Tüketici Güven Endeksi zayıflama eğilimini üst üste dördüncü ayda da sürdürerek 2009’dan beri en düşük seviyesine geriledi. Öncü göstergelerin ima ettiği yavaşlama sinyalleri ile büyüme beklentilerinde yatırımcıların daha temkinli oldukları bir dönemden geçilse de, Eylül ayında açıklanan ikinci çeyrek GSYH verisi, Türkiye ekonomisinin yıllık bazda %3,8 büyüyerek beklentilerden daha iyi bir performans gösterdiğine işaret etti. Başta özel yatırım harcamalarındaki hızlanma olmak üzere, iç talep kalemlerindeki güçlü artışlar dikkat çekerken, net dış talep ve stoklardaki erime büyümeyi frenleyen kalemler oldu. Böylece yılın ilk yarısında ortalamada %3,1’lik bir büyüme oranı elde edildi. Her ne kadar bu veri Türkiye’nin 2012’den beri elde ettiği ortalama büyüme oranına paralel olsa da, daha önceki yıllarda %4-5 olarak kabul edilen potansiyel büyüme rakamının belirgin şekilde altında kaldı. Temmuz ayı sanayi üretimi yıllık bazda %1,5 gibi düşük bir oranda büyüyerek, diğer öncü göstergelerin ima ettiği şekilde, ekonomik aktivitenin yılın ikinci yarısında zayıflama riskinin altını çizdi. Ne var ki, ihracat AB ülkelerindeki toparlanmanın desteğiyle önümüzdeki dönemde büyümeye daha fazla katkı sağlayabilecektir. Eylül ayında tüketici enflasyonu %0,89 artarak hem beklentileri aştı hem de yıllık bazda enflasyonu %7,14’ten %7,95’e yükseltti. Enflasyondaki bozulmanın yarısından fazlası işlenmemiş gıda enflasyonundaki ve çekirdek enflasyondaki yükselişle açıklanabilirken, Türk Lirası’ndaki değer kaybının etkilerini de net bir şekilde yansıtmış oldu. Merkez Bankası tarafından yakından izlenen çekirdek I endeksindeki yıllık artış %7,66’dan %8,23’e yükseldi. Yıllık bazda gıda, alkollü içecekler ve tütün enflasyonu ise %9,71’den %10,73 seviyesine çıktı. Enflasyonun temel eğilimi açısından önemli bir parametre olarak kabul edilen trend çekirdek enflasyon (yıllıklandırılmış ve mevsimsel etkilerden arındırılmış üç aylık ortalama değişim) Eylül ayı itibarıyla, %9,4 seviyesinde seyrederken, hizmet enflasyonu için %10’u aşmış olan benzer göstergeyle beraber değerlendirildiğinde, enflasyonun %5 olan resmi hedefe ve hatta Merkez Bankası’nın yıl sonu için %6,9 seviyesinde olan beklentisine dahi yaklaşılması karşısındaki zorlukları hatırlattı. Hali hazırda Ağustos ayı enflasyon verileri ışığında likidite politikasında sıkılaşmaya giden Merkez Bankası’nın bu duruşunu sürdürme ihtiyacı olduğu da enflasyon verisiyle hatırlanmış oldu. Eylül ayı ortalamasında, Merkez Bankası’nın parasal duruşu açısından belirleyici olan faizlerden biri olan ortalama fonlama maliyeti, önceki aya göre 25 baz puan artarak %8,9 seviyesine yükseldi. Böylece, Mart ayından beri likidite koşullarını sıkılaştırmaya devam eden Merkez Bankası’nın ortalama fonlama maliyetinde yaptığı kümülatif artış 108 baz puana ulaştı. Diğer yandan, Merkez Bankası’nın Türk Lirası’ndaki değer kayıplarının belirgin şekilde artmasına rağmen aktif bir politikaya geçmemesi ise, Türk Lirası’nın küresel risk iştahındaki gelişmelere ve yurtiçindeki siyasi belirsizliklere karşı bir tampon geliştirememesine neden oldu. Reel Efektif Kur Endeksi 2003’ten beri en düşük seviyeye gerilerken, Merkez Bankası’nın kurdaki oynaklığa karşı geçmiş senelerin aksine daha toleranslı olduğu algısını oluşturdu. Merkez Bankası hala faiz koridoruna ve likidite yönetimine dayalı esnek para politikası mekanizmasını korurken, çerçevenin sadeleşmesi kapsamında tek faiz uygulamasına giden süreci, Fed’in faiz artırımıyla başlatacağına yönelik mesajlarını yineledi. Global Görünüm Fed’in faiz artırımı ertelenirken, küresel büyüme endişeleri devam etti ABD Merkez Bankası Fed’in faiz artırımına gitmesi için ilk defa Eylül ayı toplantısı piyasalarca ciddi bir ihtimal olarak değerlendirildiyse de, Fed Eylül ayını da pas geçmeyi tercih etti. Çin ekonomisindeki yavaşlama sinyalleri ve Çin Merkez Bankası’nın buna karşı aldığı tedbirler kapsamında Çin Yuan’ını devalüe etmesinin ardından finansal piyasalarda küresel bazda oluşan oynaklığın ve emtia fiyatlarındaki düşüşün getirdiği deflasyonist baskının Fed’in biraz daha beklemesi konusundaki kararında etkili olduğu anlaşıldı. Ancak, Fed Başkanının yaptığı konuşmada bu yıl içerisinde faiz artırımına başlanmasının uygun olduğu şeklinde vurgu yapması Ekim ayında olmasa da Aralık ayında bir faiz artırımı gelebileceği şeklinde beklentileri olgunlaştırdı. Eylül ayı toplantısında Fed aynı zamanda makroekonomik tahminlerini ve buna bağlı olarak da faiz tahminlerini güncelledi. 2016 yılı faiz projeksiyonu %1,6’dan %1,4’e ve uzun vadeli faiz projeksiyonu, yani ekonominin normalleşmesi durumunda Fed’in uygulamayı planladığı faiz oranı tahmini ise %3,75’ten %3,5’e revize edildi. Fed’in faiz artırımını ertelemesi ve faiz beklentilerini aşağı revize etmesi her ne kadar risk iştahı için ilk etapta olumlu gibi görünse de, Fed’in veri bağımlılığının artması faiz politikasına ilişkin belirsizlikleri de artırmış oldu. Bu durum küresel büyümeye yönelik endişelerle birleşince piyasalarda oynaklığın devam etmesine yol açtı. Çin ekonomisinin büyüme görünümü açısından öncü veri olarak takip edilen PMI endeksi 47 olarak açıklanırken son 78 ayın en düşük seviyesine gerilemiş oldu ve enerji talebinin baskı altında kalacağını gösterdi. Euro Bölgesi PMI endeksleri ise bir miktar zayıflamakla beraber ılımlı toparlanmanın devam ettiğine işaret etti. ABD ekonomisi için ise PMI endeksleri hizmet sektörünün güçlü gittiğini gösterirken, imalat sektöründe Dolar’ın değer kazanması ve dış talebin zayıflaması gibi sebeplerle daha zayıf eğilim devam etti. Büyüme konusundaki endişeler, IMF’in yılda iki defa yayınlanan Dünya Ekonomik Görünüm Raporu’nda küresel büyüme beklentisini 2015 ve 2016 yılları için 0,2 puan düşürerek sırasıyla %3,1 ve %3,6 seviyelerine revize etmesiyle de destek buldu. IMF ayrıca finansal krizin üzerinden altı yıl geçmiş olsa da sağlıklı ve senkronize bir büyüme ortamının hala oluşamadığına vurgu yaptı. Buna karşın, ABD’de tarım dışı istihdam verisinin beklenenden oldukça düşük kalarak faiz artırım beklentilerini 2016 yılına ötelemesi en azından kısa vadede risk iştahının daha olumlu bir seyir izleyebilmesine olanak tanımaktadır. Bu olumlu atmosferin kalıcı olup olmayacağı, küresel büyümeye ilişkin gelecek verilere bağlı olacaktır. Temel Makroekonomik ve Finansal Göstergeler Son Değerler Son 1 Ayl›k Son 3 Ayl›k Son 6 Ayl›k Son 1 Y›ll›k 2014 (30.09.2015) De€işim De€işim De€işim De€işim De€işimi 74.205,47 %-1,34 %-9,78 %-8,21 %-0,98 %-13,43 BİST 100 Endeksi KYD Kamu İç Borçlanma 1.445,18 %0,77 %2,18 %4,25 %8,92 %6,15 Araçları Endeksleri (182 Gün) KYD Kamu İç Borçlanma 1.401,47 %0,35 %1,23 %2,71 %7,64 %4,14 Araçları Endeksleri (365 Gün) KYD Kamu İç Borçlanma 1.250,17 %-1,47 %-2,62 %-3,24 %5,06 %-2,67 Araçları Endeksi - Tüm KYD Özel Sektör Borçlanma 149,86 %0,79 %2,46 %4,83 %9,58 %7,18 Araçları Endeksi – Sabit KYD Özel Sektör Borçlanma 159,33 %0,42 %2,17 %4,78 %9,99 %7,18 Araçları Endeksi – Değişken 3,0256 %3,80 %12,83 %16,48 %32,81 %29,58 USD 3,3829 %3,49 %13,15 % 21,34 %17,54 %19,68 EUR 115,07 %-89,86 %-90,19 %-90,28 %-90,48 %-90,29 Alt›n 578,24 %0,81 %2,47 %4,95 %10,09 %7,49 Repo (O/N, stopajs›z) 263,11 %0,89 %1,39 %3,09 %7,95 %6,21 TÜFE* Enflasyon 254,25 %1,53 %2,20 %5,08 %6,92 %7,81 ÜFE* Bu bülten, ‹ş Portföy Yönetimi A.Ş. taraf›ndan ‹ş Bankas› grubu kurum içi iletişimi amac›yla haz›rlanm›şt›r. *TÜFE ile ÜFE’de baz y›l 2003 = 100 İş Portföy Privia Bankacılık Hisse Senedi Özel Fonu (Hisse Senedi Yoğun Fon) (819) Kurucu: İş Portföy Yönetimi A.Ş. Portföy Yönetimi: İş Portföy Yönetimi A.Ş. Halka Arz Tarihi: 6 Mart 2007 Yatırımcı Profili: BİST Hisse Senetleri Piyasasındaki getiri fırsatlarından yararlanmak isteyen ve bu piyasalardaki dalgalanmaların riskini alabilecek müşterilerimize yöneliktir. Fon Yapısı: Hisse senedi yoğun fon olması gereği fon portföyünün en az %80’i Türkiye’de kurulmuş ortaklıkların hisse senetlerinden oluşur. Fon Stratejisi: Fon portföyü ağırlıklı olarak hisse senetlerine yatırım yapılarak, piyasalardaki dalgalanmalardan faydalanılacak şekilde esnek olarak yönetilmektedir. Portföy İçerisindeki Hisse Senetlerinin Sektör Bazında Varlık Dağılımı %28,47 Bankacılık %11,71 Holding %8,24 Petrol Ve Petrol Ürünleri %7,80 İletişim %7,23 Hava Yolları Ve Hizmetleri %6,62 Perakende %4,72 Gayrimenkul Yatırım Ort. %4,48 Demir, Çelik Temel %4,04 Otomotiv %2,85 Biracılık Ve Meşrubat %2,69 Gıda %2,42 İnşaat, Taahhüt %2,28 Cam %1,93 Diğer %1,56 Dayanıklı Tüketim %1,11 Sigorta %0,95 Elektrik %0,90 Kimyasal Ürün Son 1 Aylık Getiri Son 3 Aylık Getiri Son 6 Aylık Getiri Son 1 Yıllık Getiri Yılbaşından Bu Yana Getiri Fon Büyüklüğü: 8,5 milyon TL Birim Fiyatı: 0,019399 TL Risk Değeri: 6 Karşılaştırma Ölçütü: %90 BİST-100 Endeksi + %10 Brüt Ters Repo Endeksi Fonun Standart Sapması: %1,16 Karşılaştırma Ölçütünün Standart Sapması: %1,21 Fonun Yıllıklandırılmış Bilgi Rasyosu Değeri: 2,12 Fonun yönetim ücreti: %2,48 Erken Çıkış Komisyonu: Bulunmamaktadır. Tedavüldeki Pay Oranı: %17,58 Fon Yöneticisi: M. Kemal Özmen Dağıtım Kanalları: İş Bankası Şubeleri, Bankamatikleri, Netmatikleri, İnteraktif Telefon ve İnternet Bankacılığı En Az Alınabilir Pay Adedi: 2.500.000 adet ve üzeri 500.000 adet ve katları En Az Satılabilir Pay Adedi: 500.000 adet ve üzeri 500.000 adet ve katları T. Repo %2,62 Fon Net Karşılaştırma Getirisi Ölçütü Getirisi %-0,94 %-1,11 %-7,80 %-8,58 %-5,00 %-6,88 %1,38 %0,28 %-10,06 %-11,40 Hisse&VİOP %97,38 30.09.2015 tarihli birim fiyatlar baz alınarak hesaplanmıştır. Fon'dan Tahsil Edilecek Ücretler TAP Yılllık Fon toplam gider oranı üst limiti %3,65 31/12/2013 - 30/09/2015 dönemi itibariyle %2,74 Fon toplam gider oranı üst limiti Yönetim ücreti (yıllık) %2,48 Aracılık komisyonları %0,12 Saklama ücreti %0,01 Diğer giderler %0,10 Dönem içi toplam gider oranı %2,10 Her alım ve satımda minimum pay adedi kadar talimat verilebilmekte, bunun üzerindeki alım ve satım talimatları 500.000 pay ve katları üzerinden gerçekleştirilmektedir. Alım Saatleri: İleri fiyat uygulamasına tabidir. Saat 13:30’dan önce iletilen alış talimatları gün sonunda oluşacak fiyat üzerinden ertesi işgünü, 13:30’dan sonra iletilen alış talimatları ise ertesi işgünü sonunda oluşacak fiyat üzerinden 2. işgünü gerçekleştirilir. Satım Saatleri: İleri fiyat uygulamasına tabidir. Saat 13:30’dan önce iletilen satış talimatları gün sonunda oluşacak fiyat üzerinden 2. işgünü, 13:30’dan sonra iletilen satış talimatları ise ertesi işgünü sonunda oluşacak fiyat üzerinden 3. işgünü gerçekleştirilir. İş Portföy Privia Bankacılık Değişken Özel Fon (820) Kurucu: İş Portföy Yönetimi A.Ş. Portföy Yönetimi: İş Portföy Yönetimi A.Ş. Halka Arz Tarihi: 6 Mart 2007 Yatırımcı Profili: Sabit getirili menkul kıymet piyasalarındaki getiri fırsatlarından yararlanmak isteyen müşterilerimize yöneliktir. Fon Yapısı: Ağırlıklı olarak sabit getirili menkul kıymetlerden oluşur. Fon Stratejisi: Değişen piyasa şartlarında dinamik olarak yönetilen ve ağırlıklı olarak sabit getirili menkul kıymetlere yatırım yapan fon, yatırımcısını faiz oranlarındaki dalgalanmalardan azami ölçüde yararlandırmayı amaçlar. Fon Büyüklüğü: 48,9 milyon TL Birim Fiyatı: 0,023087 TL Risk Değeri: 3 Karşılaştırma Ölçütü: %75 KYD Kamu İç Borçlanma Araçları Endeksleri – Tüm %10 KYD Özel Sektör Borçlanma Araçları Endeksi – Sabit %10 KYD Özel Sektör Borçlanma Araçları Endeksi – Değişken %5 Brüt Ters Repo Endeksi Fonun Standart Sapması: % 0,27 Karşılaştırma Ölçütünün Standart Sapması: %0,26 Fonun Yıllıklandırılmış Bilgi Rasyosu Değeri: 0,74 Fonun yönetim ücreti: %2,01 Erken Çıkış Komisyonu: Bulunmamaktadır. Fon Yöneticisi: M. Kemal Özmen Dağıtım Kanalları: İş Bankası Şubeleri, Bankamatikleri, Netmatikleri, İnteraktif Telefon ve İnternet Bankacılığı En Az Alınabilir Pay Adedi: 1.000.000 ve katları Portföydeki Özel Sektör Tahvillerinin Sektör Bazında Varlık Dağılımı %16,49 Finansal Kiralama, Faktoring %13,95 Elektrik %12,65 Turizm %12,61 Holding %8,33 Sağlık %6,67 Perakende %6,63 Yatırım Ortaklığı %5,94 Gıda %5,58 Otomotiv %4,12 Tekstil %4,04 Aracı Kurum %2,99 Gayrimenkul Yatırım Ort. Fon Net Karşılaştırma Getirisi Ölçütü Getirisi %-0,20 %-0,49 %-0,38 %-0,41 %-0,79 %-0,23 %7,39 %5,19 %-0,52 %0,79 Son 1 Aylık Getiri Son 3 Aylık Getiri Son 6 Aylık Getiri Son 1 Yıllık Getiri Yılbaşından Bu Yana Getiri 30.09.2015 tarihli birim fiyatlar baz alınarak hesaplanmıştır. Fon'dan Tahsil Edilecek Ücretler Yılllık Fon toplam gider oranı üst limit T. Repo %11,19 TBP Mevduat %7,03 ÖST %24,74 Bono %57,04 %3,65 31/12/2013 - 30/09/2015 dönemi itibariyle Fon toplam gider oranı üst limiti %2,74 Yönetim ücreti (yıllık) %2,01 Aracılık komisyonları %0,02 Saklama ücreti %0,01 Diğer giderler %0,04 Dönem içi toplam gider oranı %1,58 Her alım ve satımda minimum pay adedi kadar talimat verilmekte, bunun üzerindeki alım ve satım talimatları 1.000.000 pay ve katları üzerinden gerçekleştirilmektedir. Alım ve Satım Saatleri: İleri fiyat uygulamasına tabidir. Saat 13:30’dan önce iletilen alış ve satış talimatları gün sonunda oluşacak fiyat üzerinden ertesi işgünü, 13:30’dan sonra iletilen alış ve satış talimatları ise ertesi işgünü sonunda oluşacak fiyat üzerinden 2. işgünü gerçekleştirilir. İş Portföy Privia Bankacılık Hisse Senedi Özel Fonu (Hisse Senedi Yoğun Fon) (819) ve İş Portföy Privia Bankacılık Değişken Özel Fon (820) izahnamesine www.isportfoy.com.tr ve www.kap.gov.tr’den ulaşılabilir. Bu sayfalardaki her türlü bilgi, yorum ve değerlendirmeler, karşılığında herhangi bir maddi menfaat temin edilmeksizin, yatırımcıları bilgilendirmek amacıyla İş Portföy tarafından hazırlanmıştır. Hiçbir şekilde yönlendirici nitelikte olmayan bu bilgiler yatırımcılar tarafından danışmanlık faaliyeti olarak kabul edilmemeli ve yatırım kararlarına esas olarak alınmamalıdır. Bu raporda yer alan her türlü bilgi, değerlendirme, yorum ve istatistiki şekil ve değerler hazırlandığı tarih itibarıyla mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklardan derlenerek hazırlanmıştır. Raporda sunulan görüş, bilgi ve veriler, yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte olup, herhangi bir menkul kıymetin alım-satım teklifi ve/veya taahhüdü anlamına gelmemektedir. Yatırımcıların verecekleri yatırım kararları ile bu raporda sunulan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, burada yer alan bilgi, değerlendirme, yorum ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı zararlardan İş Portföy’ün ya da çalışanlarının herhangi bir sorumluluğu bulunmamaktadır. Raporda yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Geçmişteki performanslar gelecekteki performansın bir göstergesi ya da garantisi olarak kabul edilmemelidir. İşbu rapor, Fikir ve Sanat Eserleri Kanunu ve Türk Ceza Kanunu uyarınca koruma altındadır; İş Portföy’ün yazılı izni olmadıkça değiştirilemez, kopyalanamaz, çoğaltılamaz, yayımlanamaz veya bilgisayar sistemlerine aktarılamaz. Aksi davranışlara karşı her türlü yasal yola başvurma hakkımız mahfuzdur. “Fonlara dair veriler 30/09/2015 tarihi itibarı ile hazırlanmıştır.” Fonların risk değerleri, fonların volatilitesi dikkate alınarak, haftalık getiriler kullanılmak suretiyle hesaplanır. En az risk 1, en fazla risk 7 olmak üzere risk değerleri 1-7 arasındadır. İlgili risk değerleri 23.09.2015 tarihi itibarıyla hesaplanan değerlerdir. Belirtilen risk değerleri fonların geçmiş performansına göre belirlenmiş olup gelecekteki risk profiline ilişkin güvenilir bir gösterge olmayabilir. Risk değeri zaman içinde değişebilir. En düşük risk değeri dahi, ilgili fonlara yapılan yatırımın hiçbir risk taşımadığı anlamına gelmez. Daha detaylı bilgi için spk.gov.tr’de yer alan “Yatırım Fonlarına İlişkin Rehber”i inceleyebilirsiniz. Karşılaştırma ölçütü Fonun izahname ve Yatırım Fonlarına İlişkin Esaslar Tebliği'nde belirtilen yatırım yapılabilecek varlıklara uygun olarak belirlenmiştir. İş Portföy Privia Bankacılık Hisse Senedi Özel Fonu’nun (Hisse Senedi Yoğun Fon) (819) karşılaştırma ölçütü 02.01.2014 tarihi itibarı ile “%90 BİST-100 Endeksi + %10 Brüt Ters Repo Endeksi” olarak değiştirilmiştir. Vergi: Gelir Vergisi Kanununun geçici 67. maddesi uyarınca, hisse senedi yoğun fonlar dışındaki fonların katılma belgelerinin elden çıkarılması esnasında elde edilen gelirler üzerinden ilk giren ilk çıkar yöntemine (FİFO’ya) göre %10 stopaj uygulanır. Hisse senedi yoğun fon niteliğindeki İş Portföy Privia Bankacılık Hisse Senedi Özel Fonu’na (Hisse Senedi Yoğun Fon) (819) ilişkin stopaj oranı %0’dır. Dağıtım Kanalı: Tüm Satış Kanallarımız.