T.C.

ANKARA ÜNİVERSİTESİ

Strateji Geliştirme Daire Başkanlığı

PERFORMANS ESASLI BÜTÇELEME

ÜNİVERSİTE UYGULAMALARI

(ANKARA ÜNİVERSİTESİ ÖRNEĞİ)

MALİ HİZMETLER UZMANLIĞI

ARAŞTIRMA RAPORU

AYSU BORAN

Mali Hizmetler Uzman Yardımcısı

Ankara

Aralık 2013

T.C.

ANKARA ÜNİVERSİTESİ

Strateji Geliştirme Daire Başkanlığı

PERFORMANS ESASLI BÜTÇELEME

ÜNİVERSİTE UYGULAMALARI

(ANKARA ÜNİVERSİTESİ ÖRNEĞİ)

MALİ HİZMETLER UZMANLIĞI

ARAŞTIRMA RAPORU

AYSU BORAN

Mali Hizmetler Uzman Yardımcısı

DANIŞMAN

Doç.Dr.Hakkı Hakan YILMAZ

Ankara

Aralık 2013

İÇİNDEKİLER

1.

GİRİŞ ............................................................................................................................... 6

2.

BÜTÇELEME MODELLERİ.......................................................................................... 9

3.

2.1.

Klasik Bütçe ............................................................................................................ 9

2.2.

Planlama Programlama Bütçe Sistemi............................................................... 10

2.3.

Performans Esaslı Bütçeleme .............................................................................. 12

2.4.

Sıfır Tabanlı Bütçeleme ....................................................................................... 16

5018 SAYILI KANUNUNDA PERFORMANS ESASLI BÜTÇELEME VE BÜTÇE

DÖNGÜSÜ .................................................................................................................. 18

3.1.

2006 Öncesi Genel Konjonktür ve Türkiye ....................................................... 18

3.2.

Türkiye’de Performans Esaslı Bütçeleme Sistemi ve Enstrümanları ............. 21

3.3.

Makro Politika Belgeleri ..................................................................................... 24

3.3.1.

Türkiye’de Planlama ve Kalkınma Planı ....................................................... 24

3.3.2.

Orta Vadeli Program ....................................................................................... 28

3.3.3.

Orta Vadeli Mali Plan...................................................................................... 29

3.3.4.

Uygulamada Orta Vadeli Program ve Mali Plandan Beklenenler .............. 31

3.4.

3.4.1.

Stratejik Plan .................................................................................................... 32

3.4.2.

Performans Programı ...................................................................................... 37

3.4.3.

Bütçe Hazırlık Süreci ....................................................................................... 42

3.4.3.1.

Mevzuat Çerçevesinde Bütçe Hazırlık Süreci ........................................... 42

3.4.3.2.

Uygulamada Bütçe Hazırlık Süreci ............................................................ 45

3.4.4.

3.5.

3.5.1.

4.

Kurum Düzeyinde Plan-Program ve Bütçe İlişkisi ........................................... 32

Bütçe Uygulamaları ......................................................................................... 47

İzleme ve Değerlendirme ..................................................................................... 49

Faaliyet Raporu ................................................................................................ 50

MEVZUAT IŞIĞINDA ÜNİVERSİTELERDE MALİ YÖNETİM SİSTEMİ ............. 54

4.1.

Özel Bütçeli İdareler ve Özellikleri .................................................................... 54

4.2.

Üniversitelerin Mali Yönetim Yapısı .................................................................. 57

4.2.1.

Üniversite Tanımı ............................................................................................. 57

4.2.2.

Bütçe Kaynakları Çerçevesinde Gelir-Gider Dengesi .................................. 58

4.2.3.

Üniversitelerde Performans Esaslı Bütçeleme............................................... 60

4

5.

ANKARA ÜNİVERSİTESİ ÖRNEĞİ .......................................................................... 64

5.1.

Performans Esaslı Bütçeleme Alt Yapı Çalışmaları ......................................... 64

5.2.

Web Tabanlı Programa Yönelik Çalışmalar ..................................................... 66

5.3.

Birim Düzeyinde Bütçe ve Performans Programı Hazırlıkları ....................... 77

5.3.1.

Bütçe Teklifi Hazırlama Çalışmaları ............................................................. 77

5.3.2.

Performans Programı Teklifi Hazırlama Çalışmaları .................................. 78

5.3.3.

Harcama Birimleri İle Gerçekleştirilen Bütçe Görüşmeleri ........................ 78

5.4.

Uygulamada Karşılaşılan Sorunlar ve Çözüm Önerileri ................................. 79

6.

SONUÇ .......................................................................................................................... 83

7.

KAYNAKÇA ................................................................................................................. 87

TABLOLAR

Tablo 1 Stratejik Yönetim Süreci ............................................................................................ 35

Tablo 2 Bütçe Hazırlama Süreci.............................................................................................. 43

Tablo 3 Ankara Üniversitesi 2012 Yılı Bütçe Gelir ve Gider Gerçekleşmeleri İle Net

Finansman Kullanımı .............................................................................................................. 59

ŞEKİLLER

Şekil 1 Kaynak Tahsis Süreci ................................................................................................... 22

Şekil 2Plan-Program Bütçe İlişkisi .......................................................................................... 23

Şekil 3 Bütçe Döngüsü ............................................................................................................ 36

Şekil 4 Hedefler ve Kaynak İlişkisi .......................................................................................... 41

Şekil 5Genel Yönetim Şeması ................................................................................................. 55

RESİMLER

Resim 1 Performans Bütçe Uygulaması Giriş Paneli .............................................................. 68

Resim 2 Birim Anasayfası ....................................................................................................... 68

Resim 3 Hedef Tabloları Modülü ........................................................................................... 69

Resim 4 Performans Göstergeleri Seçim Sayfası.................................................................... 70

Resim 5Performans Hedefi Tablosu ....................................................................................... 71

Resim 6 Faaliyet Maliyetleri Tablosu ..................................................................................... 72

Resim 7 Teklif Listeleri Modülü .............................................................................................. 73

Resim 8 Tavanı Aşan Teklifler Modülü ................................................................................... 74

Resim 9 Talep Formları Modülü ............................................................................................. 75

Resim 10 Yönetici Modülü ..................................................................................................... 76

5

1. GİRİŞ

Türkiye’de 1973 yılına kadar klasik bütçe sistemi uygulanmıştır. 1973 sonrası

dönemde dünyadaki genel konjonktüründe etkisiyle program bütçe sistemine

geçilmiştir. Ancak 1910 yılında yürürlüğe giren 1050 sayılı Muhasebe-i Umumiye

Kanunundaki yapının program bütçeye uygun olmaması ve gerekli alt yapının

oluşturulamaması nedenleri ile program bütçe uygulamasından istenen verim

alınmamıştır.

Program bütçenin mevcut mali yapı ile örtüşmemesi ve bu nedenle

uygulamada başarı sağlanamaması, 1994 ve 2001 yıllarında yaşanan ekonomik

krizlerin etkileri ile birlikte değerlendirildiğinde mali yönetim sisteminde köklü bir

değişim ihtiyacı ortaya çıkmıştır.

İhtiyaç duyulan dönüşüm 2003 yılında yürürlüğe giren ancak 2006 yılında

uygulama alanı bulan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

sağlanmıştır. 5018 sayılı Kanun kamuda mali yönetim sistemini tamamıyla

değiştirirken bütçe sistemi olarak performans esaslı bütçelemeyi getirmiştir.

Mali anayasa olarak değerlendirilen ve 2006 yılında uygulama alanı bulan

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 9’uncu maddesi uyarınca

performans esaslı bütçe sistemi benimsenmiştir.

5018 sayılı Kanun çerçevesinde mali yönetim sistemimize; orta vadeli

program, orta vadeli mali plan, stratejik plan, çok yıllı bütçeleme, performans esaslı

bütçeleme, performans programı, etkili-ekonomik-verimli kaynak kullanımı, hesap

verme sorumluluğu, kamu hesapları ve muhasebe sistemi, faaliyet raporları, mali

yönetim, iç kontrol, iç denetim, parlamento denetimi ve dış denetim başta olmak

üzere birçok yeni düzenleme gelmiş ve tüm sistemi baştan sona değiştirmiştir. 5018

sayılı Kanunun getirdiği düzenlemelerin çoğuna değinilmekle birlikte çalışma

performans esaslı bütçeleme üzerine detaylı bilgileri içermektedir.

Kanunun ilgili maddesi ile plan, program ve bütçe ilişkisi kurulmuştur.

Performans esaslı bütçelemenin istenilen sonuçları vermesi için bütçenin kalkınma

planları, stratejik planlar ve performans programları ile sıkı bir ilişki içerisinde

6

olması gerekmektedir. Böylece kaynakların etkili, ekonomik ve verimli kullanımının

sağlanması ve sonrasında ise izleme ve değerlendirmenin faaliyet raporları ile

yapılmasını kapsayan bir sistem kurulmuştur.

Diğer taraftan mali yönetim sistemindeki düzenlemelerle; makro plan ve

programlarla bütçe ilişkisinin kurulması; kurumsal düzeyde planlama alışkanlığının

kazandırılması sağlanmıştır. Ayrıca kurumların makro planlarla uyumlu bir planlama

anlayışı ile kaynaklarını öncelikler doğrultusunda dağıtması ve günün sonunda

gerçekleşmelerin izlenerek kamuoyunun bilgisine sunulmasını sağlayacak bir sistem

gelmiştir.

Kamu kurumları mali yapıları, tüzel kişilikleri ve hizmet verdikleri alanlar

sebebi ile birbirinden ayrılmakta ve bu nedenle farklı mali düzenlemelere konu

olmaları gerekmektedir. Bu doğrultuda 5018 sayılı Kanunda kurumlar dört farklı

cetvel çerçevesinde gruplandırılmış ve her biri için farklı düzenlemeler getirilmiştir.

Çalışma II sayılı cetvelde yer alan özel bütçeli idarelerden yükseköğretim

kurumları özelinde performans esaslı bütçeleme uygulamasının incelenmesini,

Ankara Üniversitesi uygulama örneği üzerinden üniversitelerde sisteme yönelik

sorunları ve söz konusu sorunlara yönelik olarak yapılan çalışmalar neticesinde

ulaşılan çözüm önerilerini ortaya koymayı amaçlamaktadır.

Çalışmanın birinci bölümünde kısaca bütçe sistemleri anlatılmakta ve

performans esaslı bütçelemeyi diğer bütçe modellerinden farklılaştıran temel

özelliklere değinilmektedir. İkinci bölümde 5018 sayılı Kamu Mali Yönetimi ve

Kontrol Kanunu çerçevesinde bütçe döngüsü anlatılmaktadır. Performans esaslı

bütçeleme sistemi içerisindeki tanımlar ve süreç ayrıntılı olarak bu bölümde

incelenmektedir. İzleyen bölümde 5018 sayılı Kanuna göre özel bütçeli idareler

tanımlanmakta ve üniversiteler özelinde performans esaslı bütçeleme uygulamasına

değinilmektedir. Beşinci bölümde Ankara Üniversitesi örneği üzerinden performans

esaslı bütçeleme uygulaması ve süreç ayrıntılı olarak anlatılmakta ve son olarak

uygulamada karşılaşılan sorunlar ile çözüm önerileri üzerine bir değerlendirmeye yer

verilmektedir.

7

Performans esaslı bütçeleme sistemi makro düzeydeki kalkınma planlarından

başlayan ve kurum düzeyinde gerçekleştirilen faaliyetlere kadar uzanan bir süreci

getirmektedir. VIII. Beş Yıllık Kalkınma Planı ile birlikte başlayan ve planlamaya

stratejik yaklaşımı getiren süreç her geçen gün sisteme daha fazla destek verilerek

geliştirilmektedir. Bu doğrultuda 2023 hedefleri doğrultusunda hazırlanan Onuncu

Kalkınma Planında (2014-2018) geçmiş planlardan farklı olarak 5018 sayılı Kanunla

gelen bütçe sistematiği ile uyumlu bir şekilde yapısal mahiyette çözüm getirilmesi

gerektiği düşünülen 25 alana yönelik “Öncelikli Dönüşüm Programı” belirlenmiştir.

Onuncu Kalkınma Planında her bir dönüşüm programının amacı ve kapsamı,

hedefleri, performans göstergeleri ve bileşenlerine yer verilmiştir. Böylece makro

düzeyde performans esaslı bütçeleme sistematiğinin benimsenmesi ve kurumların

stratejik planlarını hazırlarken ihtiyaç duydukları politika yönlendirmesinin

sağlanması amaçlanmıştır.

Performans esaslı bütçeleme sistemi ile istenen özünde 5018 sayılı Kamu

Mali Yönetimi ve Kontrol Kanununun ruhuna uygun olarak kaynakların etkili,

ekonomik ve verimli kullanımının sağlanmasıdır. Sınırlı kaynakların dağılımında söz

konusu anlayışa uygun bir sistemin oluşturulması öncelikli olarak plan, program ve

bütçe arasındaki sıkı ilişkiye ve sonrasında ise işleyen bir izleme ve değerlendirme

sisteminin kurulmasına bağlıdır. Mevcut kamu mali yönetim sistemimizin

kaynakların doğru kullanımına yönelik çalışmaların yapılması için gereken bütün

enstrümanları ve mevzuat düzenlemelerini kapsayıp kapsamadığını ise uygulama

örnekleri ve karşılaşılan sorunları analiz ederek ortaya koymak mümkündür. Bu

nedenle iyi uygulama örnekleri mali yönetim sistemi için en uygun bütçe sistemi

konusunda önemli bilgi sağlayıcı olacaktır.

8

2. BÜTÇELEME MODELLERİ

2.1. Klasik Bütçe

Klasik bütçe sistemi, İngiltere ve Fransa’da biçimlenmiş ve 20’nci yüzyılın

sonuna kadar hemen hemen bütün ülkelere yayılmıştır.1 Temeli mali disipline dayalı

ve bütçenin denk olması gerektiğini ileri süren bir modeldir. Bütçe denkliği büyük

önem taşımakta olup yalnızca bütçe açıkları değil, aynı zamanda bütçe fazlaları da

ekonominin doğal dengesi açısından sakıncalı görülmektedir. 2 Küçük ve denk

bütçeden yana olması sebebi ile kamu harcamaları ve devlet müdahalesinin oldukça

kısıtlı olması gerektiğini savunmaktadır.

Klasik bütçe sisteminde hizmeti yerine getirecek kurumun ihtiyacına göre

ödenek tahsis edilmektedir. Bir başka deyişle kaynak tahsisi hizmete değil kuruma

odaklıdır. Kurumların kaynak kullanımında hizmet sonuç ilişkisine bakılmamaktadır.

Dolayısıyla girdi odaklıdır ve kaynağın harcanması sonucunda ortaya çıkan işe değil

kaynağa odaklı bir bütçe sistemidir. Bugünkü uygulamada önem taşıyan planprogram-bütçe ilişkisine dikkat edilmemekte ve kaynakların kullanımındaki kontrol

ödenek kontrolüyle yani girdi kontrolüyle sınırlı kalmaktadır. Dolayısıyla mevzuata

uygun olarak kaynak kullanımı büyük önem taşımakta ancak kullanılan kaynaklar ile

ortaya konan hizmetin değerlendirilmesi konusunda yetersiz kalmaktadır.

Dünyadaki gelişime bakıldığında özellikle 1929 ekonomik bunalımının

getirdiği kriz ortamının etkisiyle klasik iktisat anlayışından Keynesyen politikalara

geçiş bütçe sistemlerinin de sorgulanmasını beraberinde getirmiştir. Böylece klasik

bütçe sisteminin de yetersiz kaldığı noktalar görülmüştür. Revizyon çalışmaları ve

farklı bütçe modellerine geçişler başlamıştır.

Yukarıda bahsedilen genel sebepler ile dönemsel olarak çeşitli değişimler

gösterse de 1973 yılında program bütçe uygulamasına geçilene kadar Türkiye’de de

klasik bütçe sistemi uygulanmıştır. Türkiye Cumhuriyetinin ilk bütçesi ise 1924 yılı

bütçesidir.

1

Esin Oral, Bazı OECD Ülkelerinde Performans Esaslı Bütçeleme Uygulamaları, Gelişimi ve Türkiye

Üzerine Bir Değerlendirme, Basılmamış Araştırma Raporu, Nisan, 2005, s.6.

2

Abdurrahman Akdoğan, Kamu Maliyesi, Gazi Kitabevi, 11. Baskı, 2006, s.387.

9

Ülkemizde çağdaş bütçe hakkı, mali sistemimizin yakın zamana kadar

temelini teşkil eden 1050 sayılı Muhasebe-i Umumiye Kanunun 1927 yılında kabul

edilmesiyle doğmuştur. Bu kanunla devletin her türlü malvarlığı, gelir ve giderlerinin

idaresi ve muhasebesi düzenlenmiştir. 3 1050 sayılı Muhasebe-i Umumiye Kanunu

klasik bütçe anlayışına uygun bir mali düzeni gerektirmesi sebebi ile ilerleyen

bölümde

bahsedileceği

üzere

1973

sonrasında

başlayan

program

bütçe

uygulamasının istenen başarıya ulaşamamasında da önemli rol oynamıştır.

2.2. Planlama Programlama Bütçe Sistemi

Planlama programlama bütçe sistemi ilk olarak Amerika’da 1950’li yıllarda

ortaya atılan ve 1961 yılında Amerika Savunma Departmanında uygulanmış bir

bütçe sistemidir. İlk olarak program bütçe olarak ortaya çıkmış sonrasında ise

planlama programlama bütçe sistemi olarak revize edilmiştir. 1971 yılında ise

Amerika’da plan-program-bütçe uygulamasına son verilmiştir.4

Planlama programlama bütçe sistemini genel özellikleriyle değerlendirmek

gerekirse; plan-program-bütçe ilişkisini ön plana çıkaran, kaynakların programlar

altında belirlenen alt program ve faaliyetlere yani klasik bütçeden farklı olarak

hizmete tahsisini öngören, sonuç odaklı bir sistemdir. Sistemin işleyişini kısaca

özetlemek gerekirse bir mali plan niteliğindeki bütçeyle kamu hizmeti etkinliğinin

sağlanabilmesi için, belirlenen amaçları gerçekleştirebilecek hizmet programları ve

bunların alt-program, faaliyet/proje sınıflaması ile; faaliyet/proje aşamasından

başlayarak hizmetlerin maliyet-fayda analizleri yapıldığı bir bütçe sistemidir.

Alternatif programlardan en uygun olanı seçilerek, bütçeyle kaynak-hizmet

ilişkisi kurulur ve ödeneklerin hizmetlere tahsisi sağlanır. Böylece kıt kaynakların

ihtiyaçların en etkin karşılanmasına yönelik bir şekilde kullanılmasına çaba

gösterilmektedir.5 Sonuçta ise yapılan harcamaların sebebi sorgulanabilmektedir.

3

http://peb.bumko.gov.tr/TR,2518/turkiyede-butceleme.html

Esin Oral, Bazı OECD Ülkelerinde Performans Esaslı Bütçeleme Uygulamaları, Gelişimi ve Türkiye

Üzerine Bir Değerlendirme, Basılmamış Araştırma Raporu, Nisan, 2005, s.10.

5

Abdurrahman Akdoğan, Kamu Maliyesi, Gazi Kitabevi, 11. Baskı, 2006, s.391.

4

10

Türkiye’de 1973 yılında klasik bütçe sisteminin yerine, bütçenin bir planlama

aracı olarak kullanılmasını amaçlayan program bütçe sistemine geçilmiştir.6 Ancak

program bütçe sistemine yönelik gerekli altyapı düzenlemelerinin yapılamaması ve

klasik bütçe sistemine uygun bir mali yapıyı öngören Muhasebe-i Umumiye

Kanunun yerine yeni bir mevzuat düzenlemesi yapılmaması nedenleri ile program

bütçe uygulaması bir süre sonra sadece görüntüde kalmış ve uygulamada klasik bütçe

sisteminin devam ettiği görülmüştür. Gerekli bilgi birikiminin olmaması ve istenen

altyapı düzenlemelerinin sağlanamaması nedenleri ile plan-program-bütçe arasındaki

sıkı ilişki kurulamamıştır. Türkiye’de planlama programlama bütçe sisteminin

uygulamada başarısız olmasının nedenleri şu şekilde sıralanabilir;7

Aşağıdan yukarıya bütçeleme tekniği ile hazırlanan bütçeler ile

program anlayışı arasındaki uyumsuzluklar

Karar alıcıların kısa vadeli bakış açıları ve plan program kavramı

içinde iş yapılmasının benimsenememesi (kurumsal dirençler)

Program bütçe sistematiğine uygun ve geliştirilmeye açık bir bütçe

kod yapısının yerleştirilememesi

Programların sonuçları ile etkilerini kurumsal düzeyde ölçmeye

yönelik izleme ve değerlendirme sisteminin olmayışı

Program bütçeden istenen verimin alınamaması, yapısal değişiklik ihtiyacı ve

dünyada genel konjonktürün etkisi ile mali reform çalışmaları başlamıştır. Ayrıca

2006 öncesi dönemde politika oluşturma, planlama ve bütçeleme alanında ortaya

çıkan sorunlar yanında, 1994 Nisan ve 2001 Şubat aylarında meydana gelen iki

büyük ekonomik kriz neticesinde kamu maliyesinde içine düştüğü makroekonomik

dengesizliklerin giderilmesine yönelik yapısal düzenlemelere gidilmiştir.

Bu çerçevede 2003 yılında kabul edilen ve 2006 yılında uygulama alanı bulan

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu bu değişimin yasal altyapısını

6

H.Hakan Yılmaz ve Mustafa Biçer, Türkiye’de Mali Reformlar Sonrası Değişen Politika Oluşturma,

Planlama, Bütçeleme Süreci ve Orta Vadeli Harcama Sisteminin Uygulanabilirliği, İktisat İşletme ve

Finans 25 (287) 2010, s.45.

7

H.Hakan Yılmaz ve Ferhat Emil, Türk Bütçe Sisteminde Program Bütçe Anlayışına Geçiş, Bir Model

Önerisi, Ekim 2013, s.5.

11

oluşturmuştur. Başta pilot kurumlarda uygulanmak üzere performans esaslı

bütçeleme sistemine geçiş yapılmıştır.

2.3. Performans Esaslı Bütçeleme

Amerika’da 1949 yılında Hoover Komisyonunun hazırladığı bir rapor ile

kamuda uygulama alanında hesap verebilirlik ve gerçek bir idari reformun takibine

odaklanılmıştır. Performans esaslı bütçelemenin genel bir kavram olarak ortaya

çıktığı raporda hesap verebilirliğe ilişkin geniş kapsamlı bir tanım yapılmaktadır ve

bu, yönetim fonksiyonuyla bağlantılıdır. Performans esaslı bütçeleme sadece girdi ve

harcamaların değil sonuçların raporlanmasına ilişkin bir bütçe sistemi olarak

savunulmuştur. Hoover Komisyonu Raporu’nda, harcamacı birimler düzeyinde

kaynak tahsisi kararlarının nasıl alındığına odaklanılmakta ve girdi ile sonuçlar

arasında bağlantı kurmaya yönelik bir sistemin nasıl işleyebileceğini ifade

edilmektedir. Komisyon, özel sektörde olduğu gibi kaynakların iş hacmine göre

faaliyet ve projelere tahsis edildiği bir performans esaslı bütçeleme sistemi tavsiye

etmiştir.8

Amerika’da 1950-1951 bütçelerinde performans esaslı bütçeleme sisteminin

izleri görülmektedir. Ancak daha sonra uygulamadan kalkmış ve program bütçeye

geri dönülmüştür. 1980 sonrası dönemde ekonomide görülen liberalleşme akımı

bütçe sistemine de yansımıştır.9 Birçok ülkeye yansıyan kamu yönetiminde reform

süreci ile birlikte sistem yeniden gündeme gelmiştir. Ancak sistem Amerika’daki

denemelerden farklı olarak daha geniş anlamda tanımlanmaktadır.

Performans esaslı bütçeleme sistemi; kaynak tahsislerinin kalkınma

planlarında, yıllık programlarda, hükümet politikalarında, stratejik planlarda,

kurumsal ya da üst politika dokümanlarında yer alan amaç ve hedeflerin

gerçekleştirilebilmesi için yapıldığı; hesap verebilirliğinin etkililik, etkinlik ve

ekonomiklik ölçümleriyle sağlandığı bir bütçe sistemidir.10 Kamuda sunulan hizmet

8

Sibel Yılmaz, Performans Esaslı Bütçeleme ve Türkiye’deki Pilot Uygulamalar, Devlet Bütçe

Uzmanlığı Araştırma Raporu, Nisan 2007, s.5.

9

http://peb.bumko.gov.tr/TR,2518/turkiyede-butceleme.html

10

Erkan Karacan, Performans Esaslı Bütçeleme Sistemi ve Türkiye Uygulaması, DPT Uzmanlık Tezleri,

Ankara 2010, s.14.

12

kalitesinin artırılması, yönetsel esneklikler sağlanması, özel sektörde benimsenen

sonuç odaklı yönetim anlayışının uygulanmasına imkan vermesi ve kaynakların

etkili, ekonomik ve verimli kullanımının sağlanması ihtiyaçları performans esaslı

bütçeleme sisteminin birçok ülkede uygulama alanı bulmasında etkili olmuştur.

Bu bütçe sistemini diğer bütçe sistemlerinden ayıran en önemli özelliği bir

yönetim sistemini de beraberinde getirmesidir. Günümüzde farklı mevzuat

düzenlemeleri ve farklı enstrümanlar ile birçok ülkede uygulama alanı bulmaktadır.

Performans esaslı bütçeleme sisteminin genel özelliklerinden bahsetmek

gerekirse; girdiye değil tamamıyla sonuca odaklı, hesap verme mekanizmasında

açıklığa önem veren, yöneticiye kaynak kullanımında, maliyetlendirme ve

önceliklendirme ve hedeflere uygunluğun denetimi konularında serbestlik sağlayan,

harcama sonrası performans denetimini getiren ve plan-program-bütçe ilişkisine

dayanan bir sistemdir.

Performans esaslı bütçeleme sistemi; kaynakların kamu idarelerinin amaç ve

hedefleri doğrultusunda tahsisini ve kullanılmasını sağlayan, performans ölçümü ve

değerlendirmesi yaparak ulaşılmak istenen hedeflere ulaşılıp ulaşılmadığını tespit

eden ve sonuçları raporlayan bir bütçe sistemidir. Planlama, bütçeleme, izleme ve

değerlendirme ile raporlama performans esaslı bütçelemenin en temel unsurlarıdır.

Performans esaslı bütçelemenin uygulama örneklerini incelediğimizde üç tip

modelin varlığından söz edebiliriz;11

Stratejik plana dayalı modeller

Performans sözleşmesine dayalı modeller

Bütçe formatına dönüştürülmüş modeller

Stratejik plana dayalı modelde bütçelemenin stratejik planlama süreci

çerçevesinde

başladığını,

stratejik

plana

uygun

olarak

yıllık

performans

programlarının hazırlandığını ve bütçenin bu programlarda yer alan faaliyetleri

gerçekleştirecek

kaynak

ihtiyacını

gösteren

belgeler

olarak

hazırlandığını

11

Umut Özşen, Cumhuriyet Dönemi Bütçe Yönetimi Üzerine Bir İnceleme, Yüksek Lisans Tezi, Ankara

Üniversitesi Sosyal Bilimler Enstitüsü, Ankara 2006, s.88.

13

görmekteyiz. Bütçe uygulaması sonucunda ise izleme değerlendirme raporu

hazırlanarak

performans

gerçekleşmeleri

doğrultusunda

bir

hesap

verme

mekanizması oluşturulmaktadır. Bu modelin uygulama örnekleri Amerika Birleşik

Devletleri ve Norveç olarak gösterilmektedir. Türkiye’deki performans esaslı

bütçeleme sistemi uygularımı değerlendirildiğinde sistemin stratejik plana dayalı bir

model olduğu görülmektedir.

İkinci modelde ise performans bilgileri değişik aşamalarda hazırlanan

performans sözleşmeleri ile bütçe uygulamasında yer almaktadır. Bu modelde bakan

ile üst yönetici arasında “kamu hizmet sözleşmesi”, üst yönetici ile birim yetkilileri

arasında ise “hizmet sunum sözleşmeleri” yapılmaktadır. Bütçe dönemi sonunda ise

gerçekleşen

performans

ile

hedeflenen

arasındaki

ilişkiye

göre

başarı

değerlendirilmektedir. Bu modelin önde gelen uygulayıcıları arasında Yeni Zelanda

ve İngiltere gelmektedir.12

Üçüncü modelde ise, bütçe ve performans programı olarak iki ayrı belge

bulunmamakta ve bütçe performans bilgileri ve ödenek bilgilerini içeren tek bir belge

olarak ortaya konmaktadır. Yani bu modelde bütçe ve performans programı tek bir

belgedir. Bu modelin uygulandığı ülke örnekleri ise Hollanda ve Avusturalya’dır.

Performans esaslı bütçeleme sisteminin faydaları ve ortaya çıkarması

muhtemel

zorluklarının

öngörülebilmesi

açısından

dünya

uygulamalarının

incelenmesi önem taşımaktadır. Bu doğrultuda zorlukları değerlendirmek gerekirse;

ilk olarak performans esaslı bütçelemenin gerekli kıldığı performans bilgilerinin

özellikle performans göstergelerinin elde edilmesinin kamu yönetimine ilave

maliyetler yüklediği göz önünde bulundurulmalıdır. İkinci olarak performans

bilgilerinin elde edilmesi kamu çalışanlarına ilave iş yükü getirmektedir. Üçüncü

olarak iyi oluşturulmamış performans ölçüm sistemleri sürecin aksamına veya yanlış

yönlenmesine neden olabilmektedir. Son olarak ise yeterli mali disiplin sağlanmadan

ve güçlü iç kontrol mekanizmaları oluşturulmadan kamu idarelerine sağlanacak

esneklikler mali yapıda bozulmaya sebep olabilmektedir.13

12

Umut Özşen, Cumhuriyet Dönemi Bütçe Yönetimi Üzerine Bir İnceleme, Yüksek Lisans Tezi, Ankara

Üniversitesi Sosyal Bilimler Enstitüsü, Ankara 2006, s.89.

13

Ertan Erüz, Yeni Mali Yönetim Yapısında Performans Esaslı Bütçeleme, peb.bumko.gov.tr, s.63.

14

Bu noktada dünya uygulamaları ışığında performans esaslı bütçelemeye

geçişte dikkat edilmesi gereken hususlar aşağıdaki gibi sıralanabilir;14

Reform sürecinin amaçlarının açık olarak ortaya konması,

Reformun hükümet politikası olarak ele alınması,

Mali disipline dikkat edilmesi,

Kamu idarelerinin reform sürecine ilgisinin sağlanması,

Kamu idarelerine gerekli idari ve mali esnekliklerin sağlanması,

Performans değerlendirmesi ve denetimi ile sürecin desteklenmesi,

Performansa dayalı ödül ve yaptırımlara sistemde yer verilmesi,

Kamu idarelerinde performans bilgilerinin üretilmesinin sağlanması,

Performans ölçüm maliyetlerinin göz önünde tutulması,

Sürecin bilgi teknolojileri ile desteklenmesi,

Tahakkuk esaslı muhasebeye (özellikle çıktı muhasebesine) geçilmesi,

Bütçe sınıflandırmasının performansın izlenmesine imkan tanıması,

Kamu idarelerinde iç kontrolün güçlendirilmesi,

Üst yönetim desteği ile aşağıdan yukarı katılımcı yöntemlerle reform

sürecinin yürütülmesi.

Reform sürecindeki ülkelerin tecrübelerinden ortaya çıkan bu hususlar,

ülkemiz

uygulaması

açısından

da

başarıyı

etkileyecek

unsurlar

olarak

gözükmektedir.

Türkiye’de 2003 yılında yürürlüğe giren ve 2006 yılında uygulamaya geçen

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni bir mali yönetim

anlayışı benimsenmiştir. Planlama programlama bütçe sisteminden istenilen verimin

alınamaması, yaşanan ekonomik krizler ve küreselleşme sonucunda uluslararası

alanda ülkeler arası etkileşimin artması değişimi getiren temel faktörlerdir. Daha

öncede değinildiği gibi birçok ülkede uygulanan sistem, ülkelerin kendi mali

yapıları, mali kültürleri ve idari yapılarıyla beraber şekillenmekte ve buna göre

belirlenen enstrümanlar ile uygulanmaktadır.

14

Jack Diamond, Performance Budgeting: Managing the Reform Process, IMF Working Paper,

WP/03/33, IMF, 2003, s.13-17.

15

Bu çerçevede 5018 sayılı Kanun ile mali yönetim sistemine yönelik birçok

düzenleme yapılmış ve performans esaslı bütçeleme sistemine uygun enstrümanlar

netleştirilmiştir. 5018 sayılı Kanunun “Stratejik Planlama ve Performans Esaslı

Bütçeleme” başlıklı 9’uncu maddesi ile sistem hüküm altına alınmıştır. Çalışmanın

konusu

olan

performans

esaslı

bütçeleme

sisteminin

uygulamasına

ve

enstrümanlarına yönelik ayrıntılı bilgilere ilerleyen bölümlerde değinilecektir.

2.4. Sıfır Tabanlı Bütçeleme

Sıfır tabanlı bütçeleme sistemi ilk kez İngiltere’de çıkmış olsa da ilk

uygulama örneği 1962 yılında Amerika’da Tarım Bakanlığında karşımıza

çıkmaktadır. Daha sonrasında 1977 yılından itibaren ise Başkan Reagen döneminde

Amerika’da tüm ülkede uygulanmaya başlanmıştır. Sıfır tabanlı bütçeleme yeni

baştan bütçeleme sistemi olarak da bilinir. Bütçe genellikle yeni baştan sanki ilk kez

bütçe

oluşturuluyormuş

gibi

hazırlanmaktadır.

Halbuki

diğer

bütçeleme

anlayışlarında yapılan ise, genellikle bir önceki bütçenin temel verileri aynı kalmak

üzere, yeni hazırlanan bütçenin önceki bütçenin bir nevi devamı niteliğinde

olmasıdır.15 Bu yönüyle sıfır tabanlı bütçe sistemi klasik bütçe, plan program bütçe

ve performans bütçe sistemlerine bir alternatif olarak değerlendirilebilir.

Sıfır tabanlı bütçede adından da anlaşılacağı üzere önceki yıllar ödenek

tahsisleri ve harcamaları dikkate alınmadan sıfırdan bütçe hazırlanmaktadır. Bu

doğrultuda kurumlara tahsis edilen ödenekler kurumun ihtiyacını karar vericilere

inandırmasıyla birebir bağlantılıdır. Ayrıca bu dairelerin fayda/maliyet analizlerini

yapmaları ve öncelikle kendilerini bu tür hizmetlerin yapılması konusunda eğitmeleri

ve geliştirmeleri beklenmektedir. Böylece hiçbir analize tabi olmayan verimsiz

harcamaların önüne geçilmesi ve kaynakların verimli kullanımının sağlanması

amaçlanmıştır. Sistem her sene hizmet sorgulaması

yapılması

ve kamu

harcamalarının yılı önceliklerine göre gerçekleştirilmesi için bir yol olarak

görülmektedir.

15

Cuma Çataloluk, Sıfır Tabanlı Bütçe Sisteminin Türkiye’de Uygulanabilirliği, Selçuk Üniversitesi

Sosyal Bilimler Enstitüsü Dergisi, s.232.

16

Sıfır tabanlı bütçe sisteminin uygulamada başarı sağlayabilmesi için önemli

maliyet analiz çalışmaları yapılması gerekmektedir. Süreç hem uzun ve zahmetlidir

hem de başarıya ulaşabilmesi için önemli bir altyapı çalışması gerektirmektedir.

Kapasite yetersizliği sistemin istenilen şekilde işlemesini engellemekle

birlikte verimsiz hizmetlerin sürdürülmesine de yol açabilmektedir. Sıfır tabanlı

bütçeleme sistemi iyi sonuçlar verebilmesi için geniş çapta dokümana, büyük bir

büro çalışmasına ihtiyaç duymaktadır. Bu durumda iş yükü artışı ve kırtasiye masrafı

ortaya çıkarmaktadır. Uygulama örneklerine bakıldığında ise büyük bir tasarruf

sağlayıcı sonuç ortaya koyamadığı görülmektedir. Bu nedenle deneysel bir çalışma

olarak nitelendirilmiş ve uygulamadan vazgeçilmiştir.16

16

Abdurrahman Akdoğan, Kamu Maliyesi, Gazi Kitabevi, 11. Baskı, 2006, s.394.

17

3. 5018 SAYILI KANUNUNDA PERFORMANS ESASLI BÜTÇELEME VE

BÜTÇE DÖNGÜSÜ

3.1. 2006 Öncesi Genel Konjonktür ve Türkiye

Kamu hizmetlerinde kalite, hız, ekonomiklik ve etkinlik gibi kavramların

önem kazanması ve küreselleşmenin ülkeler arası bilgi paylaşımı ve etkileşimini

arttırmasının da etkisiyle kamu mali yapısını iyileştirmeye yönelik genel bir bakış

açısı oluşmuş ve hükümetler üzerinde bu konudaki baskılar artmıştır.17

1970’li yılların başında OECD ülkelerinde başlayan değişim 2000’li yıllarda

hemen hemen bütün ülkelere yayılmıştır. Aslında mali yapıya ilişkin ilk kırılma 1929

yılındaki Büyük Bunalımın arkasından yaşanmıştır. Daha sonra 70’li yıllarda

yaşanan petrol krizi de yeni bir dönüşümü beraberinde getirmiştir.

Devletle yurttaş arasındaki toplumsal ilişkileri düzenleyen ve bunlara yön

veren kamu yönetiminin en önemli unsurlarından birisi de kamu mali

yönetimidir. 18 Yaşanan mali krizlerin beraberinde gelen dönüşüm ihtiyacı tüm

dünyada etkisini göstermiştir. Krizlerin etkisiyle kamu harcamalarına yönelik bir

mali disiplin oluşturma ihtiyacı doğmuştur.

1990’lı yılların başında Dünya Bankası’nın öncülüğünde, çok yıllı bütçe

projeksiyonuna dayanan orta vadeli harcama sisteminin gelişimi karşımıza

çıkmaktadır. 19 Türkiye’de 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

öncesi döneme kısaca bakacak olursak 1923’ten 1973’e kadar klasik bütçe

uygulamalarının ve 1973’ten 2006’ya kadar ise program bütçe uygulamalarının etkin

olduğu bir mali yapı karşımıza çıkmaktadır.

17

Ahmet Kesik, Türkiye’de Yeni Bütçeleme Süreci, Dış Denetim, Temmuz-Ağustos-Eylül 2010, s.27.

İlhami Söyler, Kamu Mali Yönetim Sisteminin Bütçe Teknik ve Süreçlerindeki Değişiklikler ve

Yenilikler Açısından Değerlendirilmesi, Dumlupınar Üniversitesi Sosyal Bilimler Dergisi, Sayı:16, Aralık

2006, s.283.

19

H.Hakan Yılmaz ve Ferhat Emil, Türk Bütçe Sisteminde Program Bütçe Anlayışına Geçiş, Bir Model

Önerisi, Ekim 2013, s.43.

18

18

Türkiye’de ve hemen hemen bütün ülkelerde kamu mali yönetimi yapısında

ortaya çıkan dönüşüm ihtiyacı sonucunda yapılan reformların dayanaklarını şu

şekilde sıralayabiliriz;20

Mali disiplini arttırıcı önlemler

Kamu

kaynaklarını

kullanan

kurum

ve

kuruluşların

hesap

verebilirliğinin sağlanmasına yönelik yasal düzenlemeler

Yasama organlarının bütçe sürecinde ve kaynakların kullanılması

aşamasındaki etkinliğinin arttırılması

Türkiye’de 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu öncesi

döneme kısaca bakacak olursak 1923’ten 1973’e kadar klasik bütçe ve 1973’ten

2006’ya kadar ise program bütçe sisteminin uygulandığını görmekteyiz.

1923-1973 döneminde karşımıza çıkan klasik bütçe döneminin yasal

dayanağı 1050 sayılı Muhasebe-i Umumiye Kanunudur. Klasik bütçe uygulamaları

sırasında ihtiyaçlara cevap veren bu kanun zamanla değişen yapıya ayak

uyduramamıştır.

1973 yılında klasik bütçeden, bütçeyi planlama aracı olarak kullanmayı

amaçlayan program bütçeye geçiş olmuştur. Ancak program bütçeye geçiş

beraberinde yasal bir düzenlemeyi getirmemiş bu nedenle 1050 sayılı Muhasebe-i

Umumiye Kanunu ile uygulamaya devam edilmiştir. Bu durum uygulamada

güçlükleri beraberinde getirmiştir. Program bütçede hizmet programlarının

belirlenmesi ve bunların alt program, faaliyet ve proje sınıflandırmasına gidilmesi

gerekmekte iken gerekli yasal altyapının sağlanmamış olması, bilgi birikimi ve

teknik donanım eksikliği gibi nedenlerle görünürde program bütçe uygulamada ise

klasik bütçeye dönüşü beraberinde getirmiştir.21

Program bütçeden istenilen verimin alınamaması, yapısal değişiklik ihtiyacı

ve dünyada genel konjonktürün etkisi ile mali reform çalışmaları başlamıştır. Bu

20

H.HakanYılmaz ve MustafaBiçer, Parlamentonun Bütçe Hakkını Etkin Kullanımının Yeni Bütçe

Sistemi Çerçevesinde Değerlendirilmesi, Maliye Dergisi, Sayı 158, Ocak-Haziran 2010, s.205.

21

H.HakanYılmaz ve MustafaBiçer, Türkiye’de Mali Reformlar Sonrası Değişen Politika Oluşturma,

Planlama, Bütçeleme Süreci ve Orta Vadeli Harcama Sisteminin Uygulanabilirliği, İktisat İşletme ve

Finans 25 (287) 2010, s.47.

19

çerçevede 2003 yılında kabul edilen ve 2006 yılında uygulama alanı bulan 5018

sayılı Kamu Mali Yönetimi ve Kontrol Kanunu bu değişimin yasal altyapısını

oluşturmuştur.

Türkiye’de 2006 yılında uygulamaya başlanan ve mali yapıda birçok

değişikliği beraberinde getiren 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

değişim ihtiyacının bir sonucudur. 5018 sayılı Kanun, daha önce mali yapıda

kendisini somut olarak göstermeyen mali saydamlık ilkesini hayata geçirmek; hesap

verebilirliği daha etkin kılmak; bütçe sürecini ve denetimini strateji ve performans

ayaklarıyla donatmak; etkin bir iç kontrol mekanizması sağlamak temelleri üzerine

kurulmuş bir kanundur.22

Program bütçeden; yasal düzenlemenin olmayışı, hizmet programları, alt

programlar ve faaliyet-proje sınıflandırmasından oluşan sistemin kurulamaması,

merkezi bürokrasinin yeterli sahiplenmeyi göstermemesi ve hükümetin stratejik karar

oluşturma sürecini desteklemede yetersiz kalması nedenleri ile istenen verim

alınamamış ve uygulamada başarı sağlanamamıştır.23

Diğer taraftan bütçede sadece mevzuata uygunluk denetimi yapılması ve bu

nedenle kaynakların etkili, ekonomik ve verimli kullanılması konusunda gerekli

denetimin ihmal edilmesi konusu ortaya çıkmıştır.

1050 sayılı Kanunun uygulandığı dönemde yönetsel sorumlulukların

tanımlanmaması dolayısıyla harcamaları gerçekleştiren birimlerin sorumluluklarının

belirsizliği durumu oluşmuştur. Ayrıca söz konusu dönemde bütçenin genelliği ve

birliği ilkesinden sapmaya sebep olan; döner sermayeli kuruluşlar, fonlar ve özerk

bütçeli kuruluşlar bulunmaktadır. Bu nedenle bütçe gerçekleşmeleri, gelir ve gider

dengesi konusunda doğru bir değerlendirme yapmak pekte mümkün olmamaktadır.

Ayrıca 1050 sayılı Kanunun uygulandığı dönemde devletin fonksiyonel

analizinin

yapılamaması

ve

dolayısıyla

idarelerin

faaliyet

alanlarının

net

22

Osman Saraç, Kamu Mali Yönetimi ve Kontrol Kanunu İle Yapılan Düzenlemelerin

Değerlendirilmesi, Maliye Dergisi, s.162.

23

H.HakanYılmaz ve MustafaBiçer, Türkiye’de Mali Reformlar Sonrası Değişen Politika Oluşturma,

Planlama, Bütçeleme Süreci ve Orta Vadeli Harcama Sisteminin Uygulanabilirliği, İktisat İşletme ve

Finans 25 (287) 2010, s.47.

20

belirlenememesi, denetim, inceleme ve iç kontrol mekanizmalarının eksikliği ve

izleme değerlendirmenin yapılamaması da değişim ihtiyacını doğuran sebepler içinde

sayılabilmektedir.24

3.2. Türkiye’de Performans Esaslı Bütçeleme Sistemi ve Enstrümanları

Performans esaslı bütçeleme plan-program-bütçe ilişkisine dayanmaktadır.

Bu doğrultuda bütçenin makro politika belgeleri, kurum düzeyindeki stratejik planlar

ve performans programları ile olan ilişkisi 5018 sayılı Kanunun Stratejik Planlama ve

Performans Esaslı Bütçeleme başlıklı 9’uncu maddesi ile şu şekilde ortaya

konmaktadır;

“Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri

temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak,

stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden

belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve

değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar.

Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için

bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık

amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar. Stratejik

plan hazırlamakla yükümlü olacak kamu idarelerinin ve stratejik planlama sürecine

ilişkin takvimin tespitine, stratejik planların kalkınma planı ve programlarla

ilişkilendirilmesine yönelik usul ve esasların belirlenmesine Devlet Planlama Teşkilatı

Müsteşarlığı yetkilidir. Kamu idareleri, yürütecekleri faaliyet ve projeler ile bunların

kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı

hazırlar. Kamu idareleri bütçelerini, stratejik planlarında yer alan misyon, vizyon,

stratejik amaç ve hedeflerle uyumlu ve performans esasına dayalı olarak hazırlarlar.

Kamu

idarelerinin

bütçelerinin

stratejik

planlarda

belirlenen

performans

göstergelerine uygunluğu ve idarelerin bu çerçevede yürütecekleri faaliyetler ile

performans esaslı bütçelemeye ilişkin diğer hususları belirlemeye Maliye Bakanlığı

yetkilidir. Maliye Bakanlığı, Devlet Planlama Teşkilatı Müsteşarlığı ve ilgili kamu

idaresi tarafından birlikte tespit edilecek olan performans göstergeleri, kuruluşların

bütçelerinde

yer

alır.

Performans

denetimleri

bu

göstergeler

çerçevesinde

gerçekleştirilir.”

24

Ahmet Kesik, Türkiye’de Yeni Bütçeleme Süreci, Dış Denetim, Temmuz-Ağustos-Eylül 2010, s.28.

21

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile bütçe döngüsü

performans esaslı bütçelemenin gerektirdiği şekilde oluşturulmuş ve ilgili maddeden

de anlaşılacağı üzere en baştaki politika belgelerinden kurum düzeyindeki

programlara kadar birbirine bağlı bir düzen kurulmuştur. Diğer taraftan 5018 sayılı

Kanun ile çok yıllı bütçeleme ve orta vadeli harcama sistemleri de hüküm altına

alınmıştır. Çok yıllı hazırlanan bütçeler sayesinde plan-program-bütçe ilişkisinin

daha tutarlı bir şekilde kurulması sağlanmıştır. Sistem aşağıdaki tabloda gösterilen üç

temel yapı üzerine kurulmuştur.

Şekil 1 Kaynak Tahsis Süreci

Kaynak: H.Hakan Yılmaz ve Mustafa Biçer, Türkiye’de Mali Reformlar Sonrası Değişen Politika

Oluşturma, Planlama, Bütçeleme Süreci ve Orta Vadeli Harcama Sisteminin Uygulanabilirliği, İktisat

İşletme ve Finans 25 (287) 2010, s.47.

Orta vadeli harcama sistemi ile harcama planlaması ve harcama limitlerinin

öngörülmesi

böylece

limitler

dahilinde

yapılması

planlanan

harcamaların

maliyetlerinin net bir şekilde ortaya konulması amaçlanmaktadır. 25 Diğer taraftan

orta vadeli harcama sistemi ile yıllık bütçe anlayışından sıyrılarak harcamaların

hükümet politikalarıyla ve uzun vadeli planlarla ilişkisinin kurulması sağlanmaktadır.

Böylece zaman sınırlı bütçe anlayışından kurtulmuş bir mali yapı ortaya çıkmaktadır.

Orta vadeli harcama sisteminin bir diğer getirisi politikaların kaynaklara göre

25

H.HakanYılmaz, Kamu Mali Yönetiminin Yapılandırılması Dünya Bankası Orta Vadeli Harcama

Sistemi, 1999, s.17.

22

önceliklendirilmesi yani kaynağın önceliğe göre dağıtılmasıdır.26 Çok yıllı yani orta

vadeli bütçeleme ile birlikte plan-program ve bütçe ilişkisinin kurulması

hedeflenmiştir ve böylece kamu kaynaklarının kullanılması konusunda bir mali

disiplin getirilmiştir.

Ülkemizdeki uygulamada bütçeler üç yıllık olarak hazırlanırken yıllık olarak

kanunlaşır ve izleyen iki yılın tahminlerini içerir. Program bütçe uygulamalarının

aksine performans esaslı bütçelemeye geçişte öncelikle yasal zemin hazırlanmıştır ve

böylece uygulamada hala aksaklık yaşanmasına rağmen mali yapıda gerekli

değişikliklerin çoğu gerçekleştirilmiştir. Türkiye’de planlama ve bütçeleme süreci şu

şekilde özetlenebilir;

Şekil 2Plan-Program Bütçe İlişkisi

Makro Planlama Düzeyini Etkileyen Politika Metinleri

İÇ

DIŞ

a)Siyasi Parti Programları ve Seçim

Beyannameleri

a)Ekonomik İstikrar Programları (IMF)

b)Hükümet Programları ve Hükümetlerin Politika b) Avrupa Birliği Müktesebatına Uyum

Önceliklerini Gösteren Belgeler (Acil Eylem

c) Uluslararası Taahhütler (DTÖ, WB gibi)

Planları gibi)

a)Kalkınma Planları

b)Bölgesel Planlar (Orta ve Uzun Vadeli)

c)Sektör Planları (Orta ve Uzun Vadeli)

a)Orta Vadeli Program (OVP) (3 Yıllık)

b)Orta Vadeli Mali Plan (OVMP) (3 Yıllık)

Makro Planlama Düzeyi

Makro Mali Politika

Belgeleri

Kurumsal Düzeyde Stratejik Planlar (Beş Yıllık)

Performans Programları

(Yıllık, 3 Yıllık Perspektifte)

Kurumsal

Düzey

Bütçe (Üç Yıllık)

Kaynak: H.Hakan Yılmaz ve Mustafa Biçer, Türkiye’de Mali Reformlar Sonrası Değişen Politika

Oluşturma, Planlama, Bütçeleme Süreci ve Orta Vadeli Harcama Sisteminin Uygulanabilirliği, İktisat

İşletme ve Finans 25 (287) 2010, s.48.

26

H.HakanYılmaz ve MustafaBiçer, Türkiye’de Mali Reformlar Sonrası Değişen Politika Oluşturma,

Planlama, Bütçeleme Süreci ve Orta Vadeli Harcama Sisteminin Uygulanabilirliği, İktisat İşletme ve

Finans 25 (287) 2010, s.45.

23

Performans esaslı bütçeleme sisteminin uygulanmasına yönelik yasal zemin

olan 5018 sayılı Kanun ile plan-program-bütçe ilişkisi sıkı bir şekilde kurulmuştur.

Diğer taraftan bu sıkı ilişkinin izleme ve değerlendirilmesine yönelik mekanizmada

oluşturulmuş böylece sistemdeki sapmalar engellenmek istenmiştir.

Süreci kısaca anlatmak gerekirse; Kalkınma planları, üçer yıllık olarak

hazırlanan orta vadeli programlar ve orta vadeli mali planlar ile uyumlu olarak üç

yıllık kurum bütçeleri hazırlanır. Diğer taraftan kurum bütçeleri kurumsal stratejik

planlarla uyum içindedir ve stratejik planların yıllık öncelikli perspektifleri olan

performans programları; yılı öncelikleri çerçevesinde belirlenen performans

hedefleri, bütçe kaynakları ve diğer kaynaklar doğrultusunda maliyetlendirilen

faaliyet ve projeler ile performans göstergelerini içerir. Günün sonunda ise kesin

hesaplar ve faaliyet raporları bütçe uygulamasına ilişkin sistemin izleme ve

değerlendirme ayağını oluştururlar. Kesin hesaplar bütçenin gelir ve gider

sonuçlarını açıklamaları ile ortaya koyarken faaliyet raporları; performans programı

ve bütçe ilişkisinin ne düzeyde kurulduğunu, performans göstergeleri ve faaliyetlerin

gerçekleşmeleri ile birlikte ortaya koyar.

Çalışmanın amacı Türkiye’de performans esaslı bütçelemenin uygulamasını

değerlendirmektir.

Bu

doğrultuda

mevzuatla

kurulan

bütçe

döngüsünün

enstrümanları olan kalkınma planları, orta vadeli program, orta vadeli mali plan,

stratejik plan, performans programı, bütçe hazırlık ve uygulama süreci ve son olarak

faaliyet raporuna ilişkin ayrıntılı bilgilere ilerleyen bölümlerde yer verilecektir.

3.3. Makro Politika Belgeleri

3.3.1. Türkiye’de Planlama ve Kalkınma Planı

Türkiye’de planlama 1934 yılında Birinci Beş Yıllık Sanayi Planı ile

başlamıştır. Ancak kalkınma planına ilk örnek ise 1963 yılındaki Birinci Beş Yıllık

Kalkınma Planı olmuştur. Kalkınma planı ile bütçe döngüsünün ilişkisini kurabilmek

adına Türkiye’de kalkınma planlaması ve geldiği noktaya kısaca bakmak

gerekmektedir.

24

1950’li ve 1960’lı yıllar boyunca Dünyada kalkınma planlaması ön plandadır.

1950’li yıllarda yabancı uzmanlar tarafından hazırlanan birçok raporda Türkiye’de

kalkınma planlaması yapılması gerektiğine yer verilmiştir. Sürecin devamında da

1961 Anayasasında yer bulan kalkınma planları ödev olarak belirlenmiştir ve Devlet

Planlama Teşkilatı da kurularak anayasal bir organ olarak ortaya çıkmıştır. Kalkınma

planlarında uzmanların hazırlamış olduğu raporların dışında içsel faktörlerde etkili

olmuştur ve planlar sadece ekonomiyi değil toplumsal hayatın tümünü düzenleyen

belgeler olmuştur. 27 1960 sonrası dönemde perspektif planlar doğrultusunda beş

yıllık kalkınma planları hazırlanmıştır.

1980’li yıllarda daha liberal politikaların benimsenmesi ve ekonomide ithal

ikameci anlayışın terk edilmesi ile birlikte Kalkınma Planlamasında ilk değişimler

görülmüştür. 1982 anayasası maddelerinde de söz konusu değişimi görmek

mümkündür. Anayasal bir ödev olan planlama görev olarak nitelendirilmiş, planlama

bütüncül kalkınmadansa daha ekonomik bir boyut kazanmış ve Devlet Planlama

Teşkilatına bu kez anayasada yer verilmemiştir.28

Diğer taraftan kalkınma planları VIII. Beş Yıllık Kalkınma Planı (2001-2005)

ile farklı bir boyut kazanmıştır. Bu konuda söz konusu planın Uzun Vadeli

Gelişmenin Temel Amaçları ve Stratejisi (2001-2013) başlıklı II. Bölümü oldukça

aydınlatıcı maddeler içermektedir. VIII. Beş Yıllık Kalkınma Planının 160.

Maddesinde; “VIII. Plan, dünyada köklü ekonomik ve sosyal değişimlerin yaşandığı

bir dönemde hazırlanmıştır. Dünyada yaşanan bu değişimin sunabileceği

imkanlardan ülkemizin en üst düzeyde yararlanabilmesini sağlamak, uzun vadeli bir

gelişme stratejisini gerekli kılmaktadır.” denilmektedir. Bu noktada planlamaya

stratejik

bir

yaklaşımın

adapte

edilmesinin

gerekliliği

konusunda

mesaj

verilmektedir.

2000’li yılların başında yaşanan ekonomik kriz ve devletin ekonomik

hayattaki yerinin sorgulanması konularının etkisiyle strateji kavramına önem

verildiği görülmektedir. Kalkınma Bakanlığı tarafından VIII. Beş Yıllık Kalkınma

27

28

Barış Övgün, Devlet ve Planlama, Siyasal Kitabevi, Aralık 2010, Ankara, s.179.

Barış Övgün, Devlet ve Planlama, Siyasal Kitabevi, Aralık 2010, Ankara, s.238.

25

Planı, küresel ve ülke düzeyinde, orta ve uzun dönem stratejileri kapsayan dinamik

ve sürekli yenilenen bir yapıya sahip bir plan olarak nitelendirilmektedir.29

Bu doğrultuda müdahaleci devlet anlayışı terk edilerek yönlendirici devlete

doğru bir geçişin ihtiyacı doğmuştur. Diğer taraftan kriz etkisi ile mali yapıda reform

ihtiyacı doğmuş ve kaynakların etkili, ekonomik ve verimli kullanılması konusunda

çözüm yolları aranmaya başlanmıştır.

2001 yılında Dünya Bankası ile “1.Program Amaçlı Mali ve Kamu Sektörü

Uyum Kredi Anlaşması” imzalanmış ve stratejik planlama kılavuzu taslağı

hazırlanması kredi anlaşmasının bir koşulu olarak getirilmiştir. 30 2001 yılında

hazırlanan kılavuzun ilk sürümü 2003 yılında yayımlanmıştır. 2003-2005 döneminde

ise pilot seçilen 8 kurumda stratejik plan uygulamasına başlanmıştır. 2003 yılında

yürürlüğe giren ve 2006 yılında uygulanmaya başlayan 5018 sayılı Kamu Mali

Yönetimi ve Kontrol Kanunu ile ise stratejik planlama pilot uygulamadan çıkarılmış

ve bütün kurumlarda yönetmelik çerçevesinde belirlenen süreçler içinde uygulanması

öngörülmüştür.

5018 sayılı Kanun ile birlikte planlama süreci farklı bir boyut kazanmış ve

kurumsal düzeyde stratejik planlar sisteme dahil olmuştur. Diğer taraftan 5018 sayılı

Kanunda

da

vurgulandığı

üzere

stratejik

planlar

kalkınma

planları

ile

ilişkilendirilmiştir. Buradan anlaşılacağı üzere kalkınma planlaması tamamen terk

edilmemiştir ancak planların değişim sürecinden etkilendiğini söylemek yanlış

olmaz. IX. Kalkınma Planı da yine Uzun Vadeli Strateji (2001-2023) çerçevesinde

yedi yıllık olarak hazırlanmıştır ve kalkınma planlamasının benimsediği anlayıştan

detaylı bir düzenleme olmaması özelliği ile ayrılmaktadır. IX. Kalkınma Planında

söz konusu değişim şu şekilde ifade edilmektedir;

“Dünyada ve ülkemizde değişen ekonomik ve sosyal koşullar çerçevesinde kalkınma

planları geçmişte olduğundan çok daha önemli bir araç haline gelmiş ve yine bu

koşulların bir gereği olarak planların yeniden tasarlanması da kaçınılmaz olmuştur. Bu

bağlamda, devletin ekonomideki rolünün yeniden tanımlanmasının da bir sonucu

29

www.dpt.gov.tr.

H.Hakan Yılmaz ve Ferhat Emil, Türkiye’de Mali Yönetim Sistemi İçinde Stratejik Planlama Kılavuzu

ve Kamu Kurumlarında Stratejik Planlama Uygulaması, Anadolu Üniversitesi Açık Öğretim Fakültesi

Maliye Ders Kitabı İçin Hazırlanan Çalışma, Mayıs 2012, s.9.

30

26

olarak, Dokuzuncu Kalkınma Planı ile her alanı detaylı düzenlemeye dayanan bir plan

hazırlama anlayışından, belirlenen kalkınma vizyonu çerçevesinde makro dengeleri

gözeterek, öngörülebilirliği artıran, piyasaların daha etkin işleyişine imkan verecek

kurumsal ve yapısal düzenlemeleri öne çıkaran, sorunları önceliklendiren, temel amaç

ve önceliklere yoğunlaşan bir stratejik yaklaşıma geçilmektedir. Bu yeni anlayış

çerçevesinde, öngörülen stratejik amaç ve önceliklerin gerçekleştirilmesi sürecinde,

uygulamada etkinlik ve şeffaflığın sağlanması ve hesap verebilirliğe zemin

oluşturulması amacıyla, Planda etkili bir izleme ve değerlendirme mekanizmasına yer

verilmiştir.”

Bu doğrultuda şunu söylemek mümkündür; şuan ki plan daha çok bir makro

politika belgesi olarak genel bir düzenleme niteliğindedir ve mikro düzenleme

kurumsal düzeydeki stratejik planlar ile kurumlara bırakılmıştır.

Bilindiği üzere ülkemizin 2023 hedefleri doğrultusunda hazırlanan Onuncu

Kalkınma Planı (2014-2018) 2 Temmuz 2013 tarihinde Türkiye Büyük Millet

Meclisinde kabul edilmiştir. Geçmiş planlardan farklı olarak Onuncu Planda 5018

sayılı Kanunla gelen bütçe sistematiği ile uyumlu bir şekilde yapısal mahiyette

çözüm getirilmesi gerektiği düşünülen 25 alana yönelik “öncelikli dönüşüm

programı” da belirlenmiştir. Özellikle kurumların plan, program ve bütçelerini

hazırlarken ihtiyaç duydukları politika yönlendirmesi ile amaçların ülke öncelikleri

ile standardize edilmesi açısından plan metni geçmiş planlardan farklı olarak bütçe

odaklı bir yaklaşıma da sahip olmuştur.

Bütçe döngüsü içerisinde en başta kalkınma planları yer almaktadır.

Kalkınma planlarının yeri 5018 sayılı Kanunun ilgili maddelerinde defalarca

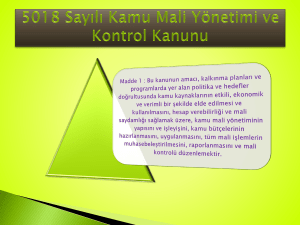

vurgulanmaktadır. Kanunun amacına ilişkin 1’inci madde;

“Bu kanunun amacı, kalkınma planları ve programlarda yer alan politika ve hedefler

doğrultusunda kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde

edilmesi ve kullanılmasını, hesap verebilirliği ve mali saydamlığı sağlamak üzere

kamu mali yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını,

uygulanmasını, tüm mali işlemlerin muhasebeleştirilmesini, raporlanmasını ve mali

kontrolünü düzenlemektir.”

Söz konusu kanun metninden de anlaşılacağı üzere kalkınma planları uzun

vadede ülkenin genel politikasını anlatan ve kamu kaynaklarının kullanımına ilişkin

27

belirlenen politika konusunda yol gösterici makro politika belgeleridir. Mali yönetim

sistemimiz kaynakların etkili, ekonomik ve verimli kullanılması temeline dayanır. Bu

doğrultuda kalkınma planlarında yer alan ülke politikası ve hedeflerine uygun

kaynak dağılımının sağlanması kurumlara bırakılmıştır. Kurumların kaynak

kullanımını yani bütçe dağılımının kalkınma planlarına uyumunu sağlayan ise yine

kurum düzeyinde hazırlanan stratejik planlardır diyebiliriz.

3.3.2. Orta Vadeli Program

Orta vadeli program bütçe sürecinde yer alan ve 5018 sayılı Kanun ile mali

yönetim sistemimize giren bir makro politika belgesidir. 5018 sayılı Kanunun 16.

Maddesinde orta vadeli program şu şekilde tanımlanmaktadır;

“…Merkezî yönetim bütçesinin hazırlanma süreci, Bakanlar Kurulunun en

geç Eylül ayının ilk haftası sonuna kadar toplanarak kalkınma planları, stratejik

planlar ve genel ekonomik koşulların gerekleri doğrultusunda makro politikaları,

ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükleri de kapsayacak

şekilde Devlet Planlama Teşkilatı Müsteşarlığınca hazırlanan orta vadeli programı

kabul etmesiyle başlar. Orta vadeli program, aynı süre içinde Resmî Gazetede

yayımlanır…”

Söz konusu madde uyarınca hazırlanan orta vadeli program, bütçe sürecini

başlatmaktadır.

Ayrıca

stratejik

amaçlar

temelinde

kamu

politikaları

ve

uygulamalarını şekillendirmekte ve kamu kaynaklarının tahsisini bu doğrultuda

yönlendirmektedir. Kamu idarelerinin bütçe hazırlanmasında orta vadeli programda

yer alan amaç ve öncelikler esas alınmaktadır.

Orta vadeli program üç yıllık bir perspektifte hazırlanmakta ve yıllık

gerçekleşmeler göz önünde bulundurularak her yıl revize edilmektedir. Türkiye’de

orta vadeli program uygulamasına ilişkin 5018 sayılı Kanunda önemli değişikler

yapılmıştır. Kanunda Mayıs ayının sonuna kadar çıkması şeklinde yer bulan ibare

yapılan değişiklikle Eylül ayının ilk haftası sonuna alınmıştır. Ancak kurum bütçe

teklifleri

Haziran

ayının

on

beşinden

itibaren

verilen

bir

aylık

sürede

hazırlanmaktadır. Bu durumda bir önceki yılın orta vadeli programı, bütçe

hazırlıkları sürecinde dikkate alınmaktadır.

28

Programın yayımlanmasından sonra ise bütçe tasarısı hazırlıkları başlamakta

ve bütçe tasarıları yılı orta vadeli program ve orta vadeli mali planına göre revize

edilmektedir. Ancak genel olarak program ve planın yayımlanması uygulamada

Ekim ayının başını bulmakta ve bütçe tasarısı hazırlıkları çok hızlı olarak

gerçekleştirilmektedir. Bu nedenle yılı programı ile ilişkisi kurulması konusunda

şüpheler oluşmaktadır.

Orta Vadeli Programın özelliklerini şu şekilde özetlemek mümkündür;31

Kamu ve özel kesim için öngörülebilirliği artıracak bir yol haritası

Çeşitli alanlarda birbirleriyle tutarlı bir amaç, politika ve öncelikler seti

Makro politikaların yanı sıra, temel gelişme eksenleri ve ana sektörler

Uzun vadeli amaçlara katkıda bulunacak şekilde, üç yıllık dönemde üzerinde

yoğunlaşılacak öncelikleri tespiti

Uygulamaların sonuçları ve genel şartlardaki değişmeler dikkate alınarak, her

yıl yenilenecek dinamik bir yapı

Üç yıllık perspektif

3.3.3. Orta Vadeli Mali Plan

Orta vadeli mali planı tanımlamak gerekirse; Orta vadeli programda

belirlenen temel amaç ve politikaların hayata geçirilmesine yönelik olarak

hazırlanan, 3 yıllık merkezi yönetim bütçe büyüklüklerini ve kurumsal bazda ödenek

teklif tavanlarını belirleyen belgedir. 5018 sayılı Kanunun 16’ncı maddesinde plan şu

şekilde hüküm altına alınmıştır;

“ …Orta vadeli program ile uyumlu olmak üzere, gelecek üç yıla ilişkin toplam

gelir ve gider tahminleri ile birlikte hedef açık ve borçlanma durumu ile kamu

idarelerinin ödenek teklif tavanlarını içeren ve Maliye Bakanlığı tarafından hazırlanan

orta vadeli malî plan, en geç Eylül ayının on beşine kadar Yüksek Planlama Kurulu

tarafından karara bağlanır ve Resmî Gazetede yayımlanır. ..“

Merkezi yönetim bütçe teklif tavanları, mali planda yer alan politika

öncelikleri

ve

makroekonomik

göstergelere

dayanılarak

analitik

bütçe

31

http://www.bumko.gov.tr/TR,42/orta-vadeli-program.html

29

sınıflandırmasına göre ekonomik sınıflandırma bazında oluşturulur. Bunun dışında

orta vadeli mali plandan kamunun gelir ve gider tahminleri, borçlanma ile ilgili

varsayımları ve geçmişle karşılaştırma yapmayı sağlayacak verileri içermesi

beklenmektedir.

Türkiye’de orta vadeli mali planın uygulamasına ilişkin 5018 sayılı Kanunda

orta vadeli programa yönelik olduğu gibi bir takım değişikler yapılmıştır. Kanunda

Haziran ayının on beşine kadar çıkması şeklinde yer bulan ibare yapılan değişiklikle

Eylül ayının on beşine alınmıştır. Bu noktada orta vadeli harcama sisteminden belirli

sapmalara sebep olunduğunu söylemek mümkündür. Orta vadeli mali planın

yayınlanma tarihinin Eylül ayına alınması ile birlikte kurum bütçe teklifi hazırlığı

aşamaları orta vadeli mali plandan önce bir dönemde kalmıştır. Bu durum kurumların

bütçe tekliflerini bir önceki dönem mali plandaki ilgili yıl ödenek teklif tavanlarına

göre ayarlamalarına sonrasında ise bütçe görüşmelerinin yapılmasına sebep

olmaktadır.

Bu çerçevede süreci; ilgili yıl orta vadeli mali planındaki ödenek teklif

tavanlarının Maliye Bakanlığı ve Kalkınma Bakanlığı ile yapılan görüşmeler

çerçevesinde belli ölçüde şekillendiği ve mali planın yayınlanmasından sonraki

sürecin kurumlara fazla bir hareket alanı bırakmadan bir prosedür olarak ilerlediği

şeklinde değerlendirmek mümkündür.

Orta vadeli mali planın içeriğinden bahsetmek gerekirse; Türkiye’de

yayımlanan mali plan;

Gelecek üç yıla ilişkin ekonomi politikasının temel amacı ve bu politikayla

uyumlu olarak yürütülecek maliye politikası

Temel makroekonomik göstergeler

Bütçe gider ve gelirlerine ilişkin temel politikalar

Merkezi yönetim bütçe büyüklükleri (bütçe gider-gelir ve dengesi)

Merkezi yönetim bütçe açığının finansmanı

Kurumsal ödenek teklif tavanları

Bütçe sürecine ilişkin hususları içermektedir.

30

Orta vadeli mali planlar çok yıllı bütçeler ile sıkı bir ilişki içindedir. Orta

vadeli mali planlarda daha öncede bahsedildiği üzere kurumsal ödenek teklif

tavanları yer alır ve kurumların bu tavanlar çerçevesinde hazırladıkları bütçeleri

yıllık olarak kanunlaşır. Dolayısıyla diğer iki yıl bütçe tahmini olarak kalır.

Ayrıca orta vadeli mali planlarda üç yıllık döneme ilişkin harcama tahminleri

yer almaktadır ve her yıl hazırlanan mali planlarla birlikte gelecek dönemlere ilişkin

tahminlerde değişiklikler ortaya çıkabilmektedir. Bu durumda son üç yıllık döneme

ilişkin belirlenen yılın incelemesi ile hedeflenen bütçe gerçekleşmelerindeki

değişiklikleri izlemek mümkündür.

3.3.4. Uygulamada Orta Vadeli Program ve Mali Plandan Beklenenler

Orta vadeli mali plandan uygulamada istenen etkinin alınabilmesi için; mali

hedeflerin ve program boyunca uygulanacak maliye politikalarının açıkça ortaya

konması diğer taraftan program ve mali planın bir uyum içinde olması

gerekmektedir.

Ortaya konan politikalarda sürekliliğin sağlanması ve sık değişimlerden

kaçınılması bir diğer önemli noktadır. Bunun sağlanması için bürokrasinin gerekli

sahiplenmeyi göstermesi ve temel yasal metinlerde sık değişimlerin yapılmaması

gerekmektedir.

Orta vadeli mali plan metninde ortaya konan politikalar içinde devamlılığı

olanlar ile yeni politikaların net bir şekilde ayrıştırılması ve cari yıl ile geçmiş dönem

mali yapısına ilişkin değerlendirmeler yapılması gerekmektedir. Bu değerlendirmeler

hem kamu kurumları hem de hükümetler açısından mali planlarla bağlılığı sağlayıcı

etki yaratacaktır. Diğer taraftan orta vadeli mali planların içinde fayda-maliyet ve

risk analizlerinede yer verilmesi önemlidir. Böylece sadece bir politika metni

olmaktan öte rasyonel gerçekleşmeleri ortaya koyan bir belge haline gelerek mali

saydamlığı güçlendirecek ve analizler doğrultusunda kurumlara, politikalara uygun

bütçeleme konusunda yol gösterici bir belge olma özelliği kazanacaktır.

31

Orta vadeli harcama sistemi ve bunun bir ayağı olan orta vadeli program ve

mali plan uygulamalarına birçok ülkede rastlanmaktadır. Amacına uygun bir mali

metin ortaya koymak için mevcut ülke koşulları, insan ve bilgi teknolojileri

kapasitesinin de dikkate alınması oldukça önemlidir. Uygulamada başarı için ülkenin

karakteristiğine uygun orta vadeli program ve mali plan hazırlamak oldukça önemli

olan bir noktadır.

3.4. Kurum Düzeyinde Plan-Program ve Bütçe İlişkisi

Yukarıda anlatılan makro politika belgeleri ile kaynak tahsisi arasındaki

ilişkinin kurulması performans esaslı bütçeleme sisteminde kurum düzeyinde

hazırlanan stratejik plan ve performans programları ile birebir bağlantılıdır.

Yukarıdan aşağıya doğru giden sistemde önceki bütçe sistemlerinden farklı olarak

kurumlara kaynak dağılımında büyük ölçüde insiyatif verilmiştir. Ancak sistemin

başarısı makro politika belgelerinin tutarlılığı kadar stratejik plan ve performans

programlarının sahiplenilmesi ve bütçe ile ilişkisinin kurulmasına bağlıdır.

Bu bölümde stratejik plan, performans programı ve kaynak tahsis süreci ile

ilişkisi incelenecek ardından ise bütçe hazırlık süreci ve bütçe uygulamalarına

değinilecektir.

3.4.1. Stratejik Plan

Stratejik planlama mevcut durum ile ulaşılması istenen durum arasında

izlenmesi gereken yolu, amaçları, hedefleri ve bunlara ulaşmak için uygulanması

gereken faaliyet ve projeleri ortaya koyan bir süreç olarak tanımlanabilmektedir. 32

Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında

Yönetmelikteki tanımı ile stratejik plan ise; kamu idarelerinin orta ve uzun vadeli

amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini,

bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren belgeyi

ifade etmektedir. Stratejik planlama 1990’lı yıllarda Türkiye’de ortaya çıkan reform

ihtiyacı ile gündeme gelmiştir ve özel sektörden kamuya geçen bir planlama

32

H.Hakan Yılmaz ve Ferhat Emil, Türkiye’de Mali Yönetim Sistemi İçinde Stratejik Planlama Kılavuzu

ve Kamu Kurumlarında Stratejik Planlama Uygulaması, Anadolu Üniversitesi Açık Öğretim Fakültesi

Maliye Ders Kitabı İçin Hazırlanan Çalışma, Mayıs 2012, s.3.

32

yönetimidir. Performans esaslı bütçeleme gibi stratejik planlamada tamamıyla sonuç

odaklıdır.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 9’uncu maddesi

uyarınca kamu idareleri düzeyinde politika belirleme aracı olarak stratejik planlar

getirilmektedir. Kamu idarelerinden Kalkınma Bakanlığının belirleyeceği usul ve

esaslar doğrultusunda katılımcı yöntemlerle misyon ve vizyonlarını, stratejik amaç

ve hedeflerini ve performans göstergelerini içeren idare stratejik planlarını

hazırlamaları beklenmektedir. Devlet Planlama Teşkilatı tarafından ilk olarak 2003

yılında yayımlanan ve 2006 yılında revize edilerek ikinci sürümü yayımlanan “Kamu

İdareleri İçin Stratejik Planlama Kılavuzu” kamu idareleri için stratejik plan

hazırlıklarında yol göstermekte ve ilk defa stratejik plan hazırlayacak olan idareler

için stratejik plan hazırlanması sürecine esas bilgileri içermektedir.

Kamu idareleri tarafından hazırlanan stratejik planlar beş yıllık bir dönemi

kapsamakta ve en az iki yıl uygulandıktan sonra stratejik planın kalan süresi için

güncelleştirilebilmektedir. Güncelleştirme, stratejik planın misyon, vizyon ve

amaçları değiştirilmeden, hedeflerde yapılan nicel değişikliklerdir. Görev, yetki ve

sorumluluklarını düzenleyen mevzuatta değişiklik olması hâlinde ilgili kamu

idaresinin, stratejik planları yenilenebilmektedir. Burada yenilemeden kasıt, planın

beş yıllık bir dönem için yeniden hazırlanmasıdır.

Kamu

idarelerinin

stratejik

plan

hazırlıklarında

süreç

şu

şekilde

ilerlemektedir;

Kamu idarelerinin stratejik planları, kalkınma planı, orta vadeli program ve faaliyet

alanı ile ilgili diğer ulusal, bölgesel ve sektörel plan ve programlara uygun olarak

hazırlanır.

Mahallî idareler dışındaki kamu idareleri, stratejik planlarını değerlendirilmek

üzere stratejik planın kapsadığı dönemin ilk yılından önceki yılın ocak ayında

Kalkınma Bakanlığına gönderir.

Bakanlık stratejik planları; Kalkınma planı, orta vadeli program ve faaliyet alanı ile

ilgili diğer ulusal, bölgesel ve sektörel plan ve programlara uygunluk, yönetmelik,

kılavuz ve stratejik planlamaya ilişkin diğer rehberlerde belirtilen usul ve esaslara

uygunluk, Stratejik planda yer alan misyon, vizyon, amaç ve hedeflerin birbirleri ile

33

bağlantıları ve kavramsal tutarlılık, diğer idarelerin stratejik planları ile uyum ve

tutarlılık, hususları açısından inceler.

İnceleme sonucunda gerek görülen durumlarda hazırlanan değerlendirme raporu

ilgili idareye üç ay içinde gönderilir. Kamu idarelerine değerlendirme raporu

gönderilmesi hâlinde, ilgili idare söz konusu değerlendirme raporunu dikkate alarak

stratejik plana son şeklini verir ve sunulmaya hazır hâle getirir.

Stratejik planlar, bakanlıklar ile bakanlıkların bağlı ve ilgili kuruluşlarında

Bakanın, diğer kamu idarelerinde en üst yöneticinin onayını müteakip performans

programı ve bütçe hazırlıklarında esas alınmak üzere Maliye ve Kalkınma

Bakanlığına gönderilir. Stratejik planların birer nüshası, Türkiye Büyük Millet

Meclisine ve Sayıştaya da gönderilir. Stratejik planlar kamuoyuna duyurulur ve

kamu idarelerinin internet sitelerinde yayınlanır.33

Stratejik planlamada kurumun zayıf ve güçlü yönleri tespit edilir, iç ve dış

paydaşlar belirlenerek, çevre ile birlikte değerlendirilir ve ana strateji bu noktada

belirlenir. Savaşta düşmana karşı avantaj sağlayabilmek için zayıflık ve üstünlükler

belirlenmesi ve bu doğrultuda stratejiler geliştirilmesi beklenmektedir.

34

Bu

doğrultuda kurumun misyonu, vizyonu, temel ilkeleri ve sonrasında stratejik amaç ve

hedefleri belirlenir. Belirlenen amaç ve hedeflere ulaşma yönetimini ortaya koyan

stratejiler ve amaç ve hedefleri gerçekleştirmeye yönelik olarak yapılması planlanan

faaliyet ve projeler ortaya konur.

Kıt

kaynaklar

ile

kurumun

amaç

ve

hedeflerini

gerçekleştirmesi

gerekmektedir bu nedenle faaliyet ve projelere yönelik olarak maliyetlendirme

çalışmaları gerçekleştirilir. Son olarak izleme ve değerlendirme raporlama sisteminin

kurulması ve günün sonunda gelinen noktanın tespit edilebilmesi için performans

değerlendirmesine esas olacak şekilde ölçülebilir performans göstergelerinin

belirlenmesi gerekmektedir. Süreç kılavuzda yer alan şema ile şu şekilde

özetlenmiştir;

33

Çalışmanın konusu olmaması sebebi ile mahalli idarelere ilişkin detaylı bilgi verilmemiştir. Ayrıntılı

bilgi ilgili yönetmelikte yer almaktadır.

34

Volkan Erkan, Kamu Kuruluşlarında Stratejik Planlama Türkiye Uygulaması ve Kuruluşlarda Başarıyı

Etkileyen Faktörler, DPT, Yayın No:2759, Ankara, 2008, s.7.

34

Tablo 1 Stratejik Yönetim Süreci

Plan ve Programlar

Paydaş Analizi

GZFT Analizi

Kuruluşun varoluş gerekçesi

Temel İlkeler

DURUM ANALİZİ

MİSYON VE İLKELER

Arzu edilen gelecek

Orta vadede ulaşılacak amaçlar

Spesifik, somut ve ölçülebilir

hedefler

Amaç ve hedeflere ulaşma

yöntemleri

Detaylı iş planları

Maliyetlendirme

Performans programı

Bütçeleme

Neredeyiz?

VİZYON

Nereye ulaşmak istiyoruz?

AMAÇLAR VE

HEDEFLER

STRATEJİLER

FAALİYETLER

VE

PROJELER

Gitmek istediğimiz yere nasıl

ulaşabiliriz?

Raporlama

İZLEME

Karşılaştırma

Başarımızı nasıl takip eder ve

Geri besleme

değerlendiririz?

Ölçme yöntemlerinin belirlenmesi

PERFORMANS ÖLÇME VE

Performans göstergeleri

DEĞERLENDİRME

Uygulamaya yönelik ilerleme ve

sonuçların değerlendirilmesi

Kaynak: Devlet Planlama Teşkilatı Müsteşarlığı, Kamu Kuruluşları için Stratejik Planlama Kılavuzu,

Haziran 2006, s.5

Stratejik plan sürecinde yer alan kavramlar Devlet Planlama Teşkilatı

tarafından hazırlanan kılavuzda şu şekilde tanımlanmaktadır;35

Misyonbir kuruluşun varlık sebebidir; kuruluşun ne yaptığını, nasıl yaptığını ve

kimin için yaptığını açıkça ifade eder.

Vizyon kuruluşun ideal geleceğini sembolize eder. Kuruluşun uzun vadede neleri

yapmak istediğinin güçlü bir anlatımıdır.

Temel değerler kuruluşun kurumsal ilkeleri ve davranış kuralları ile yönetim

biçimini ifade eder.

Stratejik Amaçlar kuruluşun ulaşmayı hedeflediği sonuçların kavramsal ifadesidir.

Amaçlar,kuruluşun hizmetlerine ilişkin politikaların uygulanması ile elde edilecek

sonuçlarıifade eder.

Stratejik Hedefler, amaçların gerçekleştirilebilmesine yönelik spesifik ve ölçülebilir

alt amaçlardır. Hedefler ulaşılması öngörülen çıktı ve sonuçların tanımlanmış bir

zaman dilimi içinde nitelik ve nicelik olarak ifadesidir. Hedeflerin miktar, maliyet,

35

Kamu İdareleri İçin Stratejik Planlama Kılavuzu, İkinci Sürüm, DPT, Haziran 2006.

35

kalite ve zaman cinsinden ifade edilebilir olması gerekmektedir. Bir amacı

gerçekleştirmeye yönelik olarak birden fazla hedef belirlenebilir.

Performans göstergeleri gerçekleşen sonuçların önceden belirlenen hedefe ne

ölçüde ulaşıldığının ortaya konulmasında kullanılır. Bir performans göstergesi,

ölçülebilirliğin sağlanması bakımından miktar, zaman, kalite veya maliyet cinsinden

ifade edilir.

Stratejiler kuruluşun amaç ve hedeflerine nasıl ulaşılacağını gösteren kararlar

bütünüdür.

Kurum düzeyinde planlama ile sorumluluk bölüştürülmüş ve her bir kamu

kurumu kendi amaç ve hedeflerini ortaya koyarak kendi stratejisini belirleme ve

kaynak tahsisini de bu doğrultuda yapma görevini üstlenmiştir. Birbirine tamamen

bağlı ilerleyen bütçe döngüsü içerisinde kurum düzeyindeki stratejik planlar makro

politika belgeleri ile bağlantılı olarak amaç ve hedefleri ortaya koyan diğer taraftan

ise bütçeleme sürecini yönlendiren belgeler haline gelmişlerdir. Stratejik planlamanın

işlerliği için stratejik bir bakış açısının oluşturulması gerekmektedir ve bu

durumdastratejik bir yönetim sürecini beraberinde getirmektedir. Stratejik yönetim

sürecinin kurum içindeki döngüsü şu şekilde ilerlemektedir;

Şekil 3 Bütçe Döngüsü

Stratejik Plan

Performans

Değerlendirmesi

Performans

Programı

Faaliyet

Raporu

Bütçe

Bütçe

Uygulaması

Kaynak: H.Hakan Yılmaz ve Ferhat Emil, Türkiye’de Mali Yönetim Sistemi İçinde Stratejik Planlama

Kılavuzu ve Kamu Kurumlarında Stratejik Planlama Uygulaması, Anadolu Üniversitesi Açık Öğretim

Fakültesi Maliye Ders Kitabı İçin Hazırlanan Çalışma, Mayıs 2012, s.5.

36

Yukarıda

yer

alan

şemada

gösterildiği

gibi

stratejik

planların

hazırlanmasından sonraki kurumun yapacağı işlem stratejik planların yıllık

perspektifini gösteren performans programı hazırlama aşamasıdır. Plan program ve

bütçe ilişkisinin kilit noktasını performans programı hazırlığı

çalışmaları

oluşturmaktadır. Bu nedenle performans esaslı bütçeleme sisteminin işlemesi

açısından en sıkı ilişkinin performans programları ile kurum bütçeleri arasında

kurulması gerektiği düşünülmektedir.

3.4.2. Performans Programı

Kamu idareleri 5018 sayılı Kanunun 9’uncu maddesi uyarınca stratejik

planların yıllık perspektifi olan ve yürütecekleri faaliyet ve projeler ile bunların

kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programını

hazırlamakla yükümlüdürler. Anılan maddeye göre performans esaslı bütçelemeye

ilişkin gerekli düzenlemeleri yapmaya Maliye Bakanlığı yetkili kılınmıştır. Bakanlık,

bu yetkiye istinaden “Kamu İdarelerince Hazırlanacak Performans Programları

Hakkında Yönetmelik ile Performans Programı Hazırlama Rehberi” çıkarmıştır.

Performans programları hazırlık süreci yönetmeliğe göre şu şekilde

ilerlemektedir;

Kamu idarelerinin üst yöneticisi ve harcama yetkilileri tarafından program

dönemine ilişkin öncelikli stratejik amaç ve hedeflerin, performans hedef ve

göstergelerinin,

faaliyetlerin

ve

bunlardan

sorumlu

harcama

birimlerinin

belirlenerek, en geç Mayıs ayı sonuna kadar üst yönetici tarafından harcama

birimlerine yazılı olarak duyurulmasıyla başlar.

Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, performans

programlarını bütçe teklifleri ile birlikte Maliye ve Kalkınma Bakanlıklarına