T.C.

Maliye Bakanlığı

Strateji Geliştirme Başkanlığı

Kamu Mali Yönetim Süreci

Melek ERCAN DEDE-Maliye Uzmanı

19.11.2013

Sunum Planı

Türkiye’nin İdari Yapısı

Merkez-Taşra Teşkilatı

Maliye Bakanlığı Teşkilat Yapısı ve Görevleri

Kamu Mali Yönetim Reformu ve 5018 Sayılı Kanun

Kamu Mali Yönetim Süreci ve Aktörleri

Bütçe Süreci

2

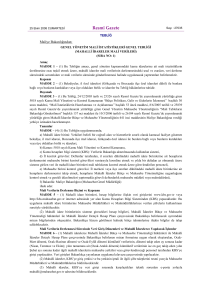

Devlet Teşkilatı

3

ANAYASA

YÜRÜTME

YASAMA

CUMHURBAŞKANI

TBMM

SEÇMEN

DEVLET DENETLEME

KURULU

MİLLİ GÜVENLİK

KURULU

MERKEZİ YÖNETİM

KURULUŞLARI

BAKANLAR KURULU

BAŞBAKAN

BAKANLAR

YARGI

ANAYASA MAHKEMESİ

HAKİMLER VE

SAVCILAR YÜKSEK

KURULU

YARGITAY

DANIŞTAY

ASKERİ YARGITAY

İL, İLÇE, BUCAK, BÖLGE

Askeri Yüksek

İdare Mahkemesi

YEREL YÖNETİMLER

BELEDİYELER

İL ÖZEL İDARELERİ

KÖYLER

UYUŞMAZLIK MAEHKEMESİ

YÜKSEK SEÇİM

KURULU

SAYIŞTAY

4

T.C İDARİ YAPISI

MERKEZİ YÖNETİM

YERİNDEN YÖNETİM KURULUŞLARI

MERKEZ

TAŞRA

TEŞKİLATI

TEŞKİLATI

Cumhurbaşkanı

İller

Bakanlar Kurulu

İlçeler

Bakanlıklar

Bucaklar

Yardımcı Kuruluşlar

Bölge

Kuruluşları

-Danıştay

MAHALLİ İDARELER

İl Özel İdareler

Belediyeler

Köyler

HİZMET KURULUŞLARI

Üniversiteler

-Sayıştay

Kamu İktisadi Teşekkülleri

-Milli Güvenlik Kurulu

Sosyal Güvenlik Kurumları

MESLEK KURULUŞLARI

Barolar

Ticaret, Sanayi Odaları

Diğerleri

BAĞIMSIZ İDARİ OTORİTELER

Sermaye Piyasası Kurulu

Bankacılık Düzenleme ve Denetleme Kurulu vb.

5

Genel İdari Yapı

Merkezi Yönetim

Yerinden Yönetim

• Toplumun genelini ilgilendiren ortak nitelikteki

ihtiyaçları karşılar.

• Yerel düzeyde ortak nitelikteki ihtiyaçları karşılar.

•

•

Adalet, savunma, güvenlik, sosyal

güvenlik, milli eğitim, maliye, hazine vb.

• Devlet tüzel kişiliği içinde yer alırlar.

• Kararlar merkezde alınır ve merkeze bağlı birimler

tarafından yerine getirilir.

• Kamu gelirleri merkezi idare tarafından toplanır ve

merkeze bağlı birimler ile yerel yönetimlere

ihtiyaçları oranında dağıtılır.

• Merkezi idare üzerine düşen görevleri yerine

getirebilmek için merkez (başkent) ve taşra teşkilatı

olarak örgütlenmiştir.

Ulaşım, çevre, temizlik, imar, bayındırlık,

sağlık, sosyal yardımlar vb.

• Kendilerine ait kamu tüzel kişilikleri, bütçeleri ve

malvarlıkları vardır.

• İcrai

kararlar

merkez

teşkilatı

dışında

alınmaktadır, hiyerarşik yönden merkeze bağlılık

sözkonusu değildir. Merkezi yönetim tarafından,

yasal düzenlemelerle sınırlı olarak denetlenirler.

• Hizmet kuruluşlarının gördükleri kamu hizmetinin

özelliğine uygun özerklikleri vardır.

• Mahalli idarelerin karar ve yürütme organları ile

kendilerine ait öz gelirleri bulunur. Aynı zamanda

genel bütçeden de pay alırlar.

6

Merkez -Taşra İlişkisi

MERKEZ TEŞKİLATI

POLİTİKA

KURAL

KAYNAK

DENETİM

YÖNETİM

•Bakan

•Müsteşar

•Genel Müdür

SONUÇ

RAPOR

TAŞRA TEŞKİLATI

(81 İL, 892 İLÇE)

•Atanmışlar (vali, kaymakam)

•Seçilmişler (Belediye Başkanı)

HİZMET

VATANDAŞ

7

Maliye Bakanlığı Teşkilat Şeması

8

Maliye Bakanlığı

Görevleri

1. Bütçe Hazırlama, Yönetim ve Mali Kontrol

2. Gelir Politikalarının Geliştirilmesi

3. Gelir-Gider Kayıtlarının Muhasebesi, Raporlama ve Denetimi

4. Kamu Mallarının ve Taşınmazların Yönetimi, Edinimi , Satışı ve Kiralanması

5. Devletin Hukuk Danışmanlığı ve Muhakemat Hizmetleri

6. Suç Gelirleri Aklanmasının Önlenmesi Hizmetleri

7. Mali Konular ve Verginin Denetim, Teftiş ve İncelemesi

9

Kamu Mali Yönetimi ve Bütçe Süreci

10

Kamu Mali Yönetim Reformu

Kamu

mali yönetimi reformları üç temel

gerçekleştirecek şekilde yapılmaktadır. Bunlar;

amacı

Bütçe disiplini için gerekli unsurları sisteme yerleştirmek,

Stratejik önceliklerin belirlenmesi ve kamu kaynaklarının buna

göre tahsisi

Kamu sektörünün performansının artırılması

Nasıl?

Kamu kaynaklarının kontrolü

Kaynakların tahsisinin planlanması

Kaynakların yönetimi

11

5018 sayılı Kamu Mali Yönetim ve

Kontrol Kanunu

5018 sayılı Kanun 10 Aralık 2003

tarihinde kabul edilmiş ve 2006

yılında uygulamaya geçmiştir.

12

Anahtar Kavramlar

Yönetim sorumluluğu modeli

Kaynakların etkili, ekonomik, verimli kullanımı

Stratejik planlama

Performansa dayalı bütçeleme

Çok yıllı bütçeleme

Hesap verebilirlik

Mali saydamlık

Tahakkuk esaslı muhasebe

İç kontrol

İç denetim

Geniş kapsamlı dış denetim

13

5018 sayılı Kanunun Amacı

5018 sayılı KMYKK ile;

Kamu mali yönetim sisteminde disiplini sağlamak,

Hesap verilebilirlik ve saydamlığı güçlendirmek,

Kamu kaynaklarının kullanılmasında etkinlik, verimlilik ve

ekonomikliği sağlamak

Sistemdeki dağınıklığı gidermek

Uluslararası standartlara ve AB normlarına uygun bir kamu

mali yönetim ve kontrol sisteminin oluşturulması

amaçlanmıştır.

14

İdareler İtibariyle Kanunun Kapsamı

GENEL YÖNETİM

SOSYAL GÜVENLİK

KURUMLARI

MERKEZİ YÖNETİM

GENEL BÜTÇELİ İDARELER

MAHALLİ İDARELER

ÖZEL BÜTÇELİ İDARELER

DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

15

Mali Yönetim ve Bütçe İtibariyle

Kanunun Kapsamı

Genel ve katma bütçe yerine, genel bütçe kapsamındaki

idareler, özel bütçeli idareler ile düzenleyici ve

denetleyici kurumların bütçelerini kapsayan merkezi

yönetim bütçesi hazırlanmaktadır

Genel yönetim kapsamındaki kamu idareleri aynı mali

yönetim ve kontrol sistemine tabi tutulmaktadır

Bütçeler üç yıllık olarak hazırlanacaktır

İdarelerin tüm gelir ve giderleri bütçelerinde yer

alacaktır

16

Bütçe Kapsamı

GENEL YÖNETİM

KAPSAMINDAKİ KAMU

İDARELERİ

MERKEZİ YÖNETİM

BÜTÇESİ

SOSYAL GÜVENLİK

KURUMLARI

MAHALLİ İDARELER

GENEL BÜTÇE

(Bakanlıklar)

ÖZEL BÜTÇE

(Bağlı Kuruluşlar)

DÜZENLEYİCİ

DENETLEYİCİ KURUMLAR

(İlgili Kuruluşlar)

17

İş ve İşlemler İtibariyle Kanunun

Kapsamı

Kamu mali yönetiminin yapısı ve işleyişi

Kamu

bütçelerinin

hazırlanması

uygulanması

Tüm

mali işlemlerin muhasebesi

raporlanması

Mali kontrol

ve

ve

18

Kamu Mali Yönetimi Süreci

Üst

Politika

Metinleri

5 Yıllık

Stratejik

Plan

1 Yıllık

Performans

Programı

&Bütçe

Yılsonu

Faaliyet

Raporu

Politika Geliştirme

Uyumlaştırma

Bütçe Tavanı ve Önceliklendirme

Strateji Uygulama

İzleme & Değerlendirme

Performans Yönetimi

19

Kamu Mali Yönetim Sisteminin İşleyişi

Stratejik Plan

•Misyon

•Vizyon

•Stratejik amaçlar

•Stratejik hedefler

Performans Programı

•Öncelikler

•Performans hedefleri

•Faaliyet/projeler

•Kaynak ihtiyacı

•Performans Göstergeleri

İdare Bütçesi

•Harcama birimleri

•Kaynak tahsisi

•Temel performans

göstergeleri

UYGULAMA

Faaliyet Raporu

•Faaliyet/proje sonuçları

•Performans hedef

ve gerçekleşmeleri

•Performans göstergeleri

hedef ve gerçekleşmeleri

•Sapma ve nedenleri

•Öneriler

Denetim ve

Değerlendirme

•İç ve Dış Denetim

TBMM/Yerel Meclis

•Hesapverme

sorumluluğu

20

Kamu Mali Yönetimi Aktörleri

Stratejik Plan

•Hükümet

•Kalkınma Bakanlığı

•İdareler

Performans Programı

•İdareler

•Maliye Bakanlığı

İdare Bütçesi

•İdareler

•Maliye Bakanlığı

•Kalkınma Bakanlığı

UYGULAMA

İdare, Maliye Bakanlığı, Kalkınma Bakanlığı

Faaliyet Raporu

•İdare

•Maliye Bakanlığı

•Sayıştay

Denetim ve

Değerlendirme

•İdare / İç Kontrol

•İç Denetim

Dış Denetim

•Sayıştay

•TBMM

21

Mali Yönetim ve İç Kontrol Yapısı

BAKAN

ÜST YÖNETİCİ

Mali Hizmetler

Birimi

Muhasebe

Birimi *

Harcama

Birimi

İç Denetim

Birimi

Harcama

Birimi

Harcama

Birimi

Ön Mali Kontrol

Harcama sonrası

Denetim

İç Kontrol

*Genel bütçeli kamu idarelerinde muhasebe hizmetleri MB tarafından gerçekleştirilir..

22

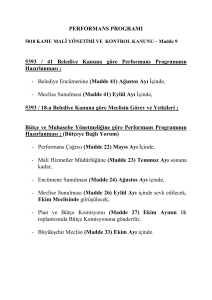

Bütçe Süreci

17 Ekim

Eylül

ilk haftası

Orta

Vadeli

Program

Bütçe

Kanun

Tasarısı

Yüksek

Planlama

Kurulu

15 Eylül

Ekimin ilk

haftası

Eylül sonu

15 Eylül

Bütçe Çağrısı ve Bütçe

Hazırlama Rehberi

Orta Vadeli

Mali Plan

Teklif

Yatırım Genelgesi ve Yatırım

Programı Hazırlama Rehberi

Görüşmeler

15 Eylül- Ekim ilk haftası

23

Teşekkür ederim.

24